2013年9月2日(月)

2013年9月2日(月)日本経済新聞

リソー教育 社長に伊東氏

(記事)

2013年9月2日

株式会社リソー教育

代表取締役の異動に関するお知らせ

ttp://www.riso-kyoikugroup.com/ir/pdf/2013/20130902_1.pdf

2013年9月2日

株式会社リソー教育

リソー教育グループ組織再編に関するおしらせ

ttp://www.riso-kyoikugroup.com/ir/pdf/2013/20130902_2.pdf

2013年8月29日(木) に株式会社日清製粉グループ本社が株式分割を行うことについてコメントしましたが、この点について一言追加します。

2013年8月29日(木)

http://citizen.nobody.jp/html/201308/20130829.html

2013年8月28日

株式会社日清製粉グループ本社

株式分割、単元株式数の変更および定款の一部変更に関するお知らせ

ttp://www.nisshin.com/ir/release/details/pdf/130828_01.pdf

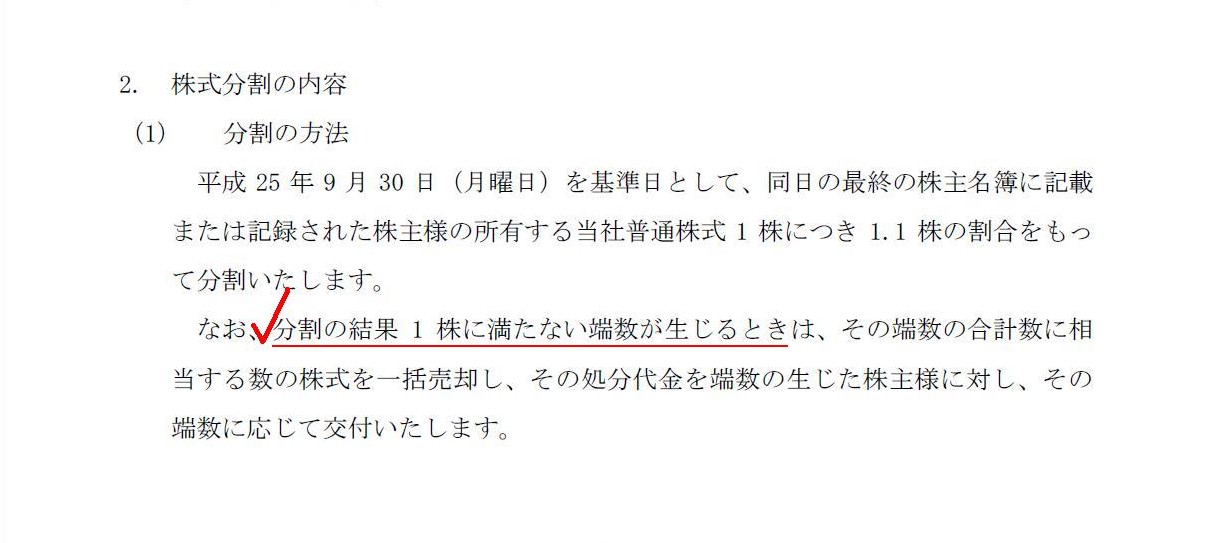

2. 株式分割の内容

(1) 分割の方法

(1/4ページ)

>平成25 年9 月30 日(月曜日)を基準日として、同日の最終の株主名簿に記載または記録された株主様の所有する

>当社普通株式1

株につき1.1 株の割合をもって分割いたします。

>なお、分割の結果1

株に満たない端数が生じるときは、その端数の合計数に相当する数の株式を一括売却し、

>その処分代金を端数の生じた株主様に対し、その端数に応じて交付いたします。

【コメント】

まず、

>なお、分割の結果1

株に満たない端数が生じるときは、その端数の合計数に相当する数の株式を一括売却し、

>その処分代金を端数の生じた株主様に対し、その端数に応じて交付いたします。

の部分ですが、

>その端数の合計数に相当する数の株式を一括売却し、その処分代金を端数の生じた株主様に対し、その端数に応じて交付いたします。

というのは、簡単に言えば各株主が保有する端数株式は株式会社日清製粉グループ本社自身が買い取る(自社株買いで対応する)、

という意味だと思います。

何か株式を一括売却をしたり市場で端数株式を処分するといったことではなく、

ただ単に、各株主が保有することになった各端数株式分は株式会社日清製粉グループ本社自身が買い取ることとし、

各株主に代金を支払う、と言っているのだと思います。

「端数株式(端株)」というのはあくまで概念上のものに過ぎず、実際にそのような株式が存在するわけではないわけです。

実際には株式の交付のしようがありませんから、端数株式相当分は現金で支払います(現金で交付します)、という意味だと思います。

以上のことは何の問題もないと思います。

しかし、ここであることに気付くわけです。

「端数株式(端株)」というのはあくまで概念上のものに過ぎず、実際にはそのような株式が存在するわけではないのなら、

そもそも株式1株につき1.1株の割合をもって分割する(1株につき0.1株を交付する)などということはできないのではないか、と。

>分割の結果1 株に満たない端数が生じるときは、

などと書かれていますが、よく考えてみると最初から「分割の結果1株に満たない端数が生じる」に決まっているわけです。

なぜなら、「株式1株につき1.1株の割合をもって分割する」からです。

株式1株につき1.1株の割合をもって分割する場合、全株式1株1株について0.1株の端数が必ず生じるわけです。

ただ単に分割前に10株保有している場合は、0.1株が10個(単位は正確には何と呼ぶのか分かりませんが)生じますから、

たまたま「0.1×10=1」というふうに、端数株式ではなくなるというだけなのです。

端数の合計数が整数になるとしても、実は元々それらは全て端数株式であったわけです。

株式分割の結果仮に端数株式が生じないとしてもそれはたまたまであるに過ぎないわけです。

元はと言えば、全ての株式に端数株式が生じていたわけです。

率直に言えば、そもそも株式1株につき1.1株の割合をもって分割する(1株につき0.1株を交付する)ということ自体が実は不可能である、

ということではないかという気がしています。

はじめから端数株式を交付するということはできないのではないでしょうか。

なぜなら、端数株式というのは実際には存在しないからです。

概念上も法律上も、「株式と呼ばれるものの最小単位数は1」なのではないでしょうか。

ただ、数値計算上株式の数が小数点以下の数になってしまうことがある、

だから概念上小数点以下の数は金銭の金額(数値)で等価換算するというだけであり、

その小数点以下の数となった株式のことを便宜上端数株式(端株)と呼んでいるだけなのだと思います。

端数株式というのはあくまで数値計算に関わる概念上のものに過ぎず、端数株式というものが実際に存在するわけではないわけです。

そういったことを踏まえますと、「端数株式(端株)を交付する」ということ自体が不可能なのだと思います。

株式分割においては、株式1株につき分割できる割合は2株以上の「整数」の株式のみ(株式1株につき1株以上の「整数」の株式のみ交付できる)、

ということだと思います。

旧商法下において、このような1株に0.1株を無償で割当てる無償増資(株式分割)が行われてきたわけですが、

実はあの無償増資は法理的には根本的に間違っていた、という言い方ができるのかもしれません。

ただ単に、株主が保有していた株式数が100株以上だったり1000株以上だったりしたから結果として端数株式が生じにくかったり、

また仮に生じたとしても極僅かだったから問題が極めて小さかったと言うだけであり、法理的にはやはり根本的におかしかったのかもしれません。

本質的には、結果として端数株式が生じるか否かではなく、やはり「はじめから端数株式を交付している」ということ自体が間違っていると思います。

なお、全部取得条項(付種類株式)の交付は、完全子会社による自社株買いを前提にしている点は本当に根本的におかしいのは間違いありません。

経営的に考えても、完全親会社が残りの全株式を取得する方が自然であり資金の手当て上も便利である

(というより完全子会社が残りの株式を取得することがあまりに不自然であり不便でしょう)のは言うまでもないことでしょうし、

会計理論上も、完全子会社が自社株買いを行うのは資本充実の原則や債権者保護の観点に反することです。

全部取得条項(付種類株式)の利用はむしろ絶対に行うべきではない(株式交換の現金交付式で十分代替できます)と私は思います。

このたびの株式分割に限らず、世間一般では法律には何ら違反していないので当たり前のように行われているが

実は根本的におかしいことだった、ということは実は多いのかもしれません。

「当然のこととしてみんなが行っているから」ということで、そのことについて何ら疑問を持たないということは誰にでもよくあることでしょう。

しかし、それは実は法律の方に不備がある(法律がこの世の全てをカバーできるわけではありませんので)ということかもしれず、

よくよく考えてみると、理屈や理詰めで考えてみると実は根本的におかしなことだった、ということはどの分野にでもよくあるように思います。

{kind=link}

{kind=link}