2013年8月29日(木)

2013年8月28日

前田建設工業株式会社

2018年満期円貨建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.maeda.co.jp/cgi-bin/news/pdf/226-1.pdf

2013年8月28日

前田建設工業株式会社

2018年満期円貨建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.maeda.co.jp/cgi-bin/news/pdf/225-1.pdf

将来予想に関する注意事項:

(2/2ページ)

【コメント】

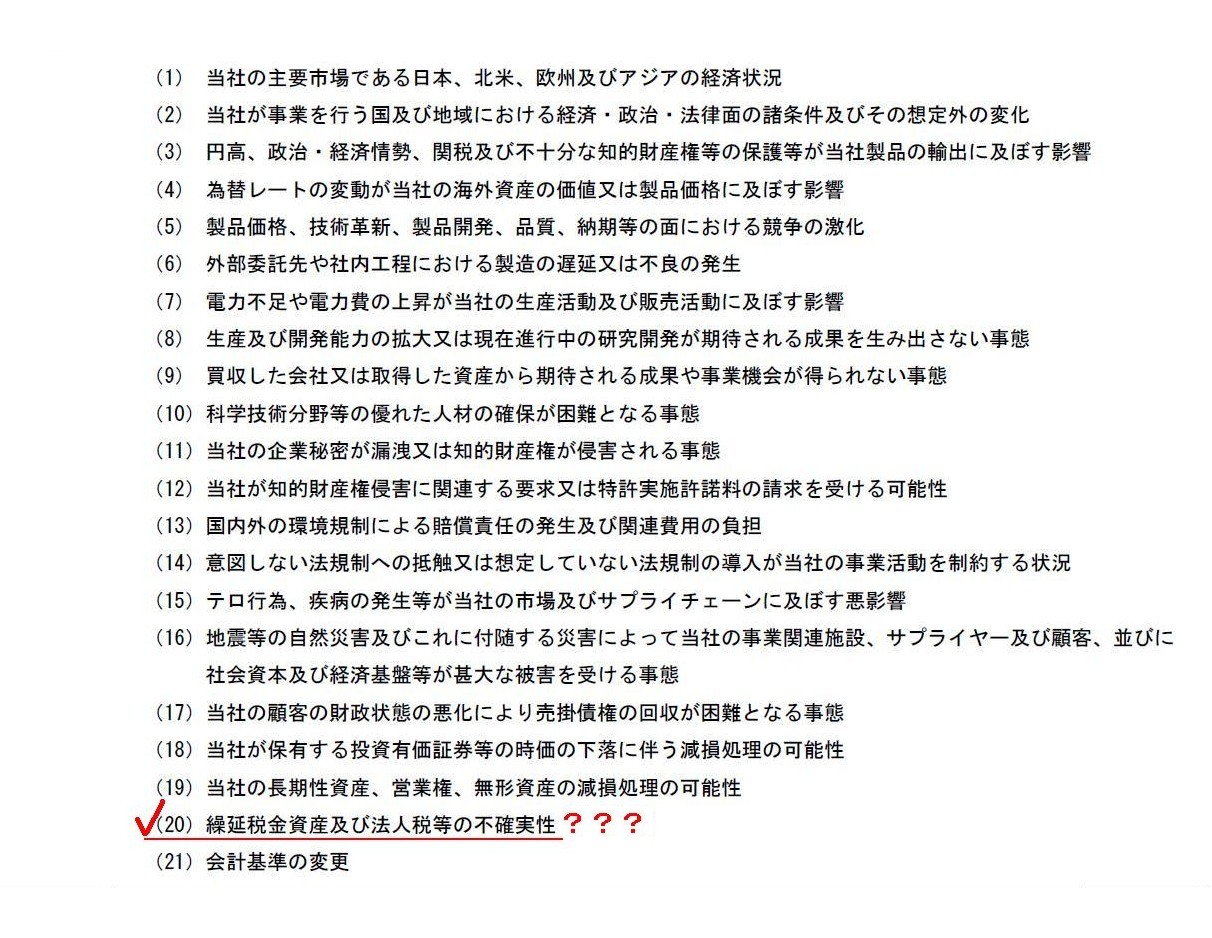

繰延税金資産の不確実性がリスクとのことです。

しかし企業の大きな会計方針を考えるとそれはおかしいと思います。

>かかる将来予想に関する記述は、現時点で入手できる情報に鑑みて当社が予想を行い、所信を表明したものです。

と書かれていますが、

繰延税金資産の計上は、決して法令上の義務でも企業ではいかんともしがたい外部環境でもなく、まさに企業の所信であり意思でしょう。

その繰延税金資産の計上がリスクだと言うのなら、今すぐ取り崩せばよいのではないでしょうか。

取り崩せば、繰延税金資産に関するリスクはゼロになります。

(仮にこれは将来課税所得が発生しない恐れのことを言っているのであればそう書くべきであって、繰延税金資産と書くべきではないでしょう。)

ちなみに、京セラの財務諸表を見てみましたら繰延税金資産は流動資産の欄にごく少額計上されているだけでした。

2013年8月28日

江崎グリコ株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.glico.co.jp/ir/pdf/news/20130828-2.pdf

2013年8月28日

江崎グリコ株式会社

処分価格及び売出価格等の決定に関するお知らせ

ttp://www.glico.co.jp/ir/pdf/news/20130828.pdf

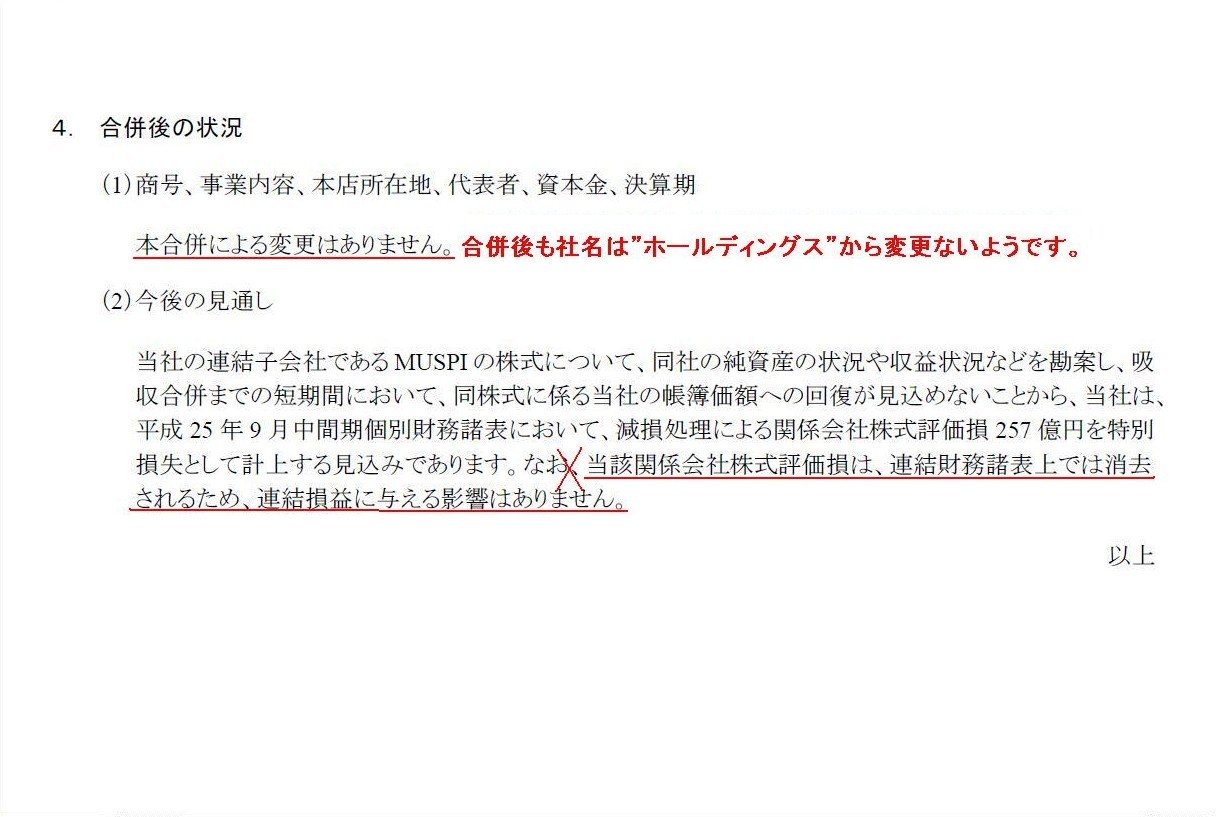

「4. 合併後の状況」

(3/3ページ)

三菱UFJ証券ホールディングスは合併後も商号変更は行わないようです。

合併後、「社名はホールディングスだとは言ったが持株会社だとは言っていない」とでも言うのでしょうか。

持株会社が事業子会社を合併してしまうと、それはもはや持株会社ではないでしょう。

証券業の子会社ですから、MUSプリンシパル・インベストメント株式会社の資産は株式をはじめとする有価証券類だとは思いますが、

それでもその株式はグループ経営管理のために保有する「事業子会社の株式」とは異なるわけです。

持株会社へ事業子会社の資産を集約するほうがグループ運営が効率化されるのなら(効率化されるのだと思いますが)、

はじめから持株会社制である必要は全くないということだと思います。

では、このたびの三菱UFJ証券ホールディングスの会計処理は無意味なのかと言えば、そんなことは全くないと思います。

連結子会社の業績が思わしくなく帳簿価額への回復が見込めないという事実を、減損処理による株式評価損を損益計算書に計上することによって、

財務諸表利用者に明示的にはっきりとした形で示したのですから。

合併後の株主資本への影響額はトータルでは同じであっても、

減損処理による評価損により株主資本が減少したのか、それとも、連結子会社株式が自己株式に変わった結果株主資本が減少しただけなのか、

の違いは、少なくとも財務諸表利用者にとっては企業を判断する上で本質的に違うと感じる点だと思います。

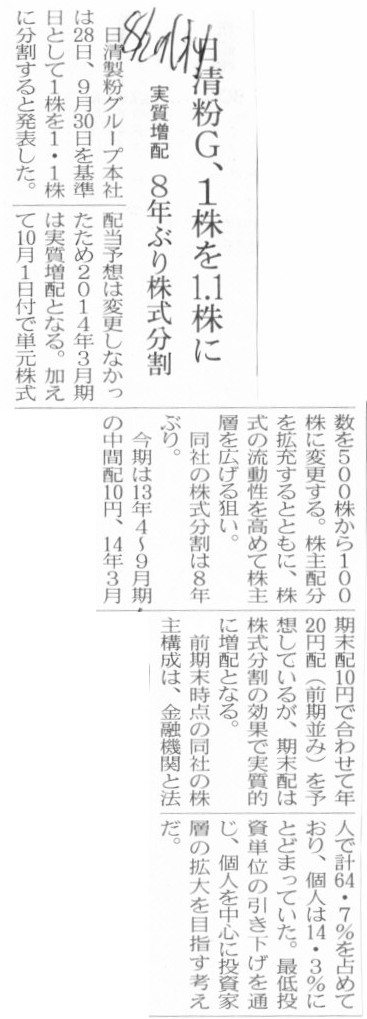

2013年8月29日(木)日本経済新聞

日清製G、1株を1.1に 実質増配 8年ぶり株式分割

(記事)

2013年8月28日

株式会社日清製粉グループ本社

株式分割、単元株式数の変更および定款の一部変更に関するお知らせ

ttp://www.nisshin.com/ir/release/details/pdf/130828_01.pdf

株式情報

ttp://www.nisshin.com/ir/stock/stock/

上場企業と言っても、企業規模や利益額や発行済株式総数などの違いにより、1株当たりの価値というものには極めて大きな差があります。

一方、証券取引所や証券会社としては、全上場企業で売買単位は大体同じくらいにしたいというような思惑があるのかもしれません。

そこで、そういった環境の違いを吸収するために単元株式という仮想概念が使われることになったのかもしれません。

会社の発行済株式総数そのものではなく単元株式数の方を変化させよう、と(つまり単元株式数は企業毎に異なっていないといけない)。

しかしそうだとすると、「売買単位の集約に向けた行動計画」というのはなおのこと意味不明だと言わざるを得ないと思います。

さて、日清製粉の株式分割は8年ぶりということですが、8年前となりますと、まだ旧商法下における株式分割だったということでしょう。

そこで、「このたびの株式分割が旧商法下における無償増資であったとしたら」、と仮定して考えてみましょう。

2013年3月31日を基準日にして2013年4月1日に既存株主に対し無償増資を実施します。

有価証券報告書を基に、旧商法下における無償増資の仕訳はどうあるべきか考えてみましょう。

平成24年度 169期有価証券報告書(平成24年4月1日〜平成25年3月31日迄)

ttp://www.nisshin.com/ir/reference/securities/pdf/y169_04.pdf

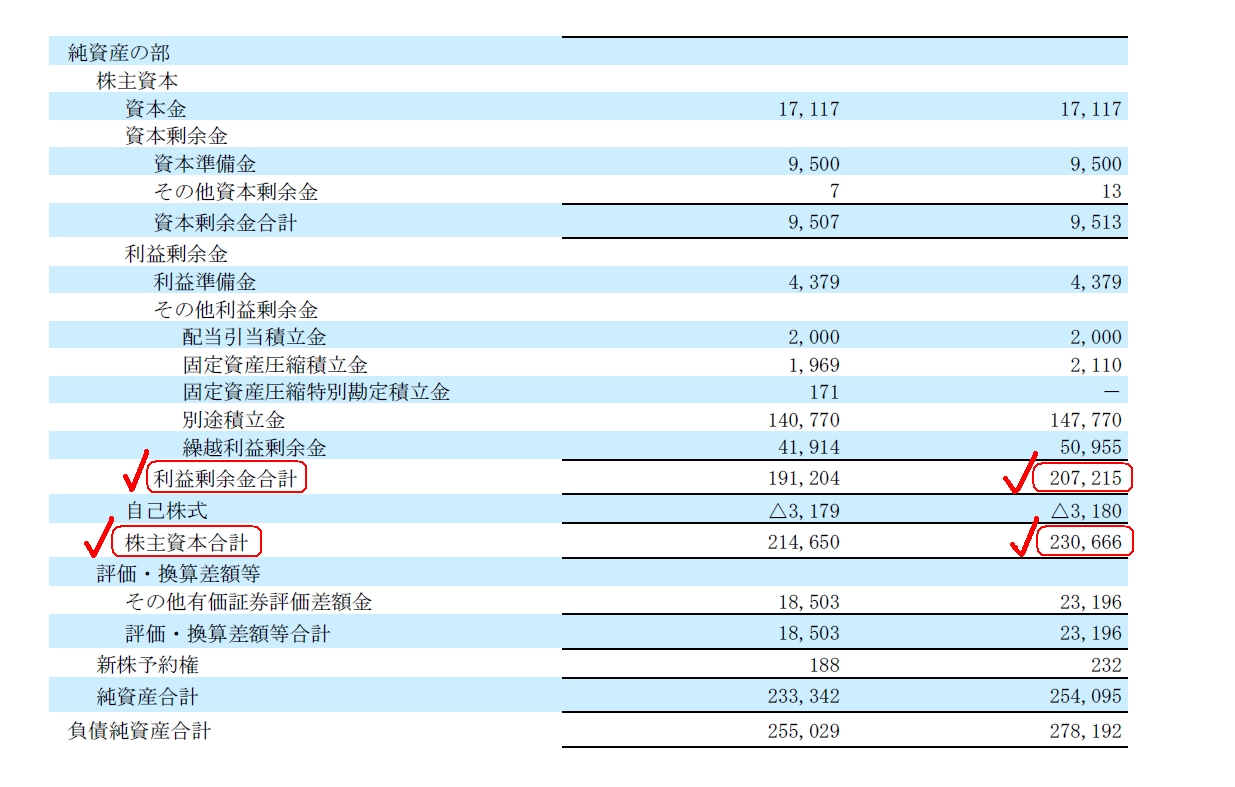

個別財務諸表 貸借対照表 純資産の部

(136/163ページ)

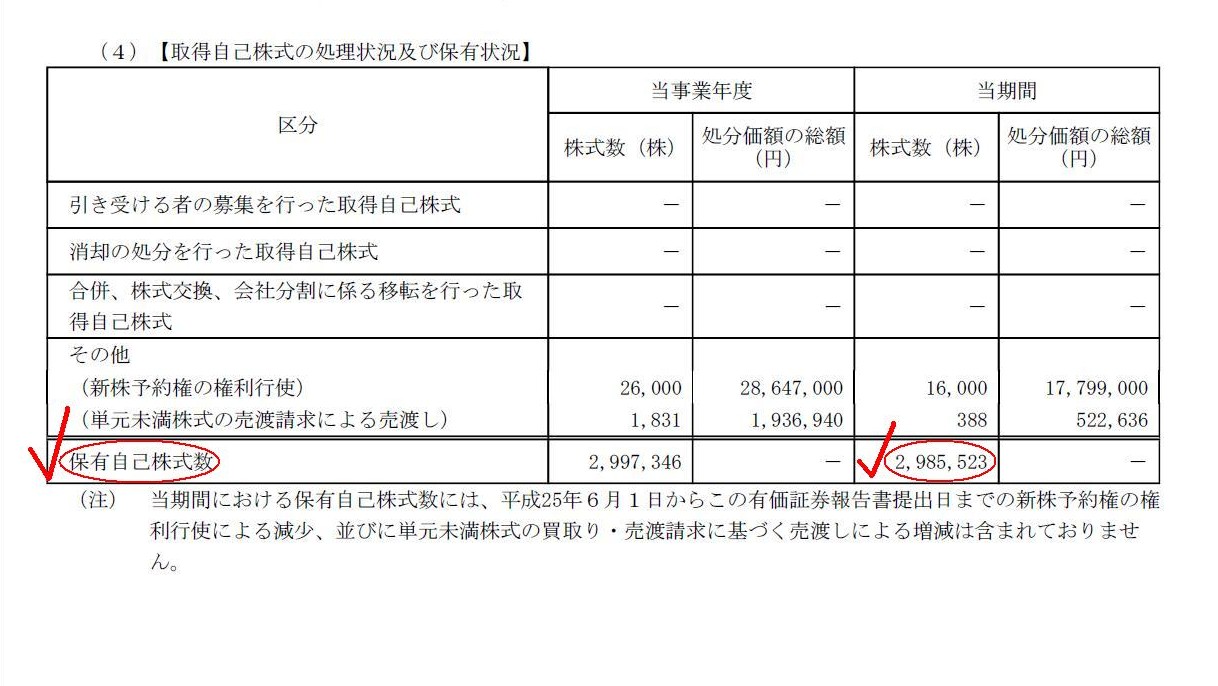

2【自己株式の取得等の状況】

(4)【取得自己株式の処理状況及び保有状況】

(68/163ページ)

社外株式数=発行済株式総数251,535,448株−自己株式数2,985,523株=248,549,925株

1株当たりの株主資本額=株主資本合計230,666百万円÷社外株式数248,549,925株=928.05円

1株当たりの利益剰余金額=利益剰余金合計207,215百万円÷社外株式数248,549,925株=833.70円

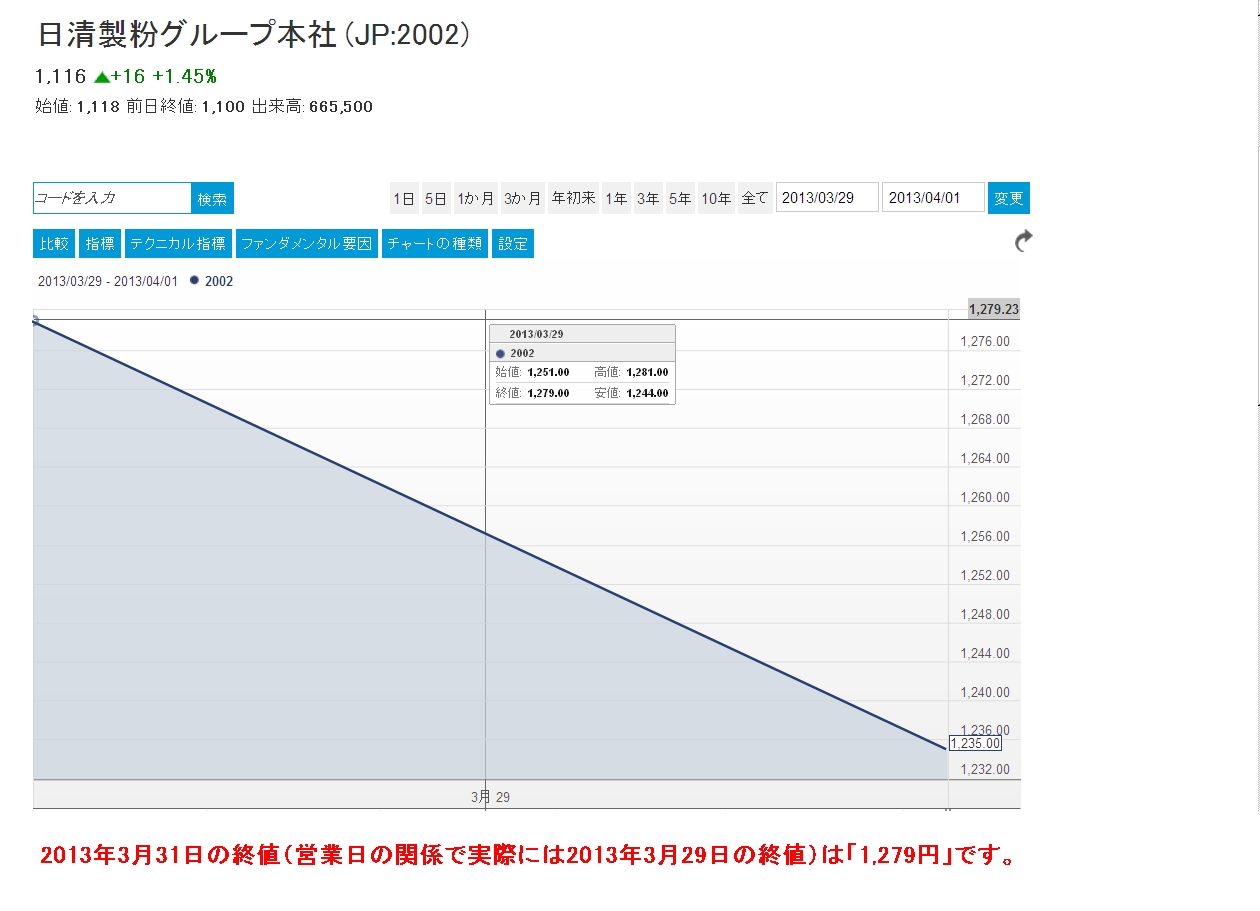

「2013年3月31日の終値(営業日の関係で実際には2013年3月29日の終値)」

2013年3月31日の終値(営業日の関係で実際には2013年3月29日の終値)は「1,279円」です。

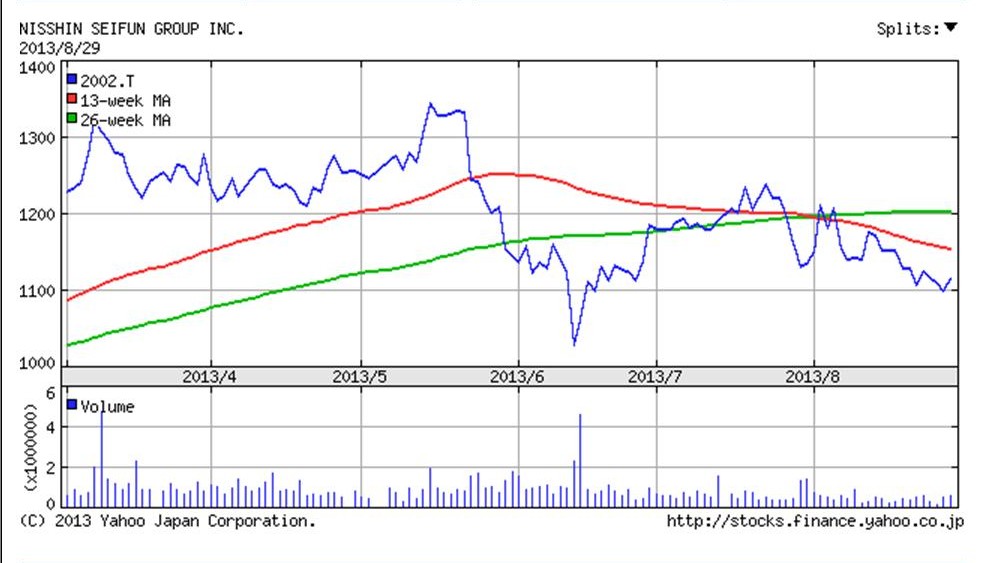

参考までに、ここ6ヶ月間の値動きです。

「ここ6ヶ月間の値動き」

1,200±100円前後ということで概ね安定推移しています。

現会社法下では、株式分割の効力発生日 平成25 年10 月1

日(火曜日)になっても仕訳は切らないわけですが、

「1株を1.1株に」という株式分割ですので、敢えてここではこの株式分割は旧商法下での無償増資のことだと仮定して考えてみます。

例えば次のような条件(旧商法下における無償増資)だったとします。

2. 株式分割の内容

(1) 分割の方法

平成25 年3 月31

日(日曜日)を基準日として、同日の最終の株主名簿に記載または記録された株主様の所有する

当社普通株式1 株につき1.1

株の割合をもって分割いたします。

この時の、この無償増資に関する平成25 年4 月1 日(月曜日)の仕訳は以下のどちらになるでしょうか。

仕訳A

(利益剰余金) 23,066,675,790円 / (資本金) 23,066,675,790円

*数値の計算式は「1株当たりの株主資本額928.05円×社外株式数248,549,925株×0.1」

仕訳B

(利益剰余金) 31,789,535,408円 / (資本金) 31,789,535,408円

*数値の計算式は「市場株価1,279円×社外株式数248,549,925株×0.1」

上場企業の場合、株式の公正な価額は簿価ではなく市場株価だと見なすわけです。

したがって、無償増資というのなら、新株式の発行価額は市場株価でないといけませんので、

仕訳Bが正しいと思います。

非上場企業の場合は、株式の公正な価額は簿価です。

ですから、非上場企業の場合は仕訳Aになります。

上場企業で仕訳A(簿価による新株式発行)を切ったとなりますと、場合によってはこれは一種の有利発行でしょう。

まあ有利発行だとしても、新株式(無償増資)を引き受けるのは全員が既存株主です(株式の希薄化などは結果として生じない)し、

株主総会決議(利益処分ですから)を取った上での無償増資でしょうから、その点はあまり大きな問題ではないとは思いますが。

上場企業が旧商法下でこのような無償増資を行った例が何百事例あったかは知りません。

1つの企業だけで何回も無償増資を行った事例もあるでしょう。

その時の無償増資の新株式の発行価額は、簿価(仕訳A)だったのか、それとも市場価格(仕訳B)だったのか。

万が一、簿価(仕訳A)だったのだとしたら、

旧商法や証券取引法(当時)や証券取引所の上場規則には違反はしていなかったのだと思いますが、

理屈ではやはりそれは間違いだったのだと思います。

上場企業における無償増資の際は、会計理論上は仕訳Bが正しいと思います。

株式会社日清製粉グループ本社の場合、利益剰余金は合計207,215百万円ありますので、

時価による無償増資(1株に0.1株を割当てる)を行ったとしても利益剰余金にはまだ十分余裕があります。

しかし、株価が非常に高い状態の時ですと、あまり大規模な無償増資は利益剰余金が過剰に減少するため不可能ということになります。

増資は通常市場株価が高い時に実施する方が有利なのですが、

無償増資の場合は逆に市場株価が低い時に実施する方が(企業にとっては)有利、と言えるでしょう。

株主にとっては受け取った株式をすぐ市場で売却すること考えるなら市場株価は高い方が有利、などとは言えると思いますが。

現金は増減しないものの、利益剰余金が減少することを企業そして株主がどうとらえるかで有利不利の判断は分かれてくるかもしれません。

また、証券取引所において、無償増資を行っても市場株価は変わらない(実際変わりませんでした)と考えるためには、

やはり時価による新株式発行でないとつじつまが合わないでしょう。

時価で無償増資を行わなければならないということは、例えば逆に自社株買いを行う時のことを考えても分かると思います。

自社株買いは市場価格で行います。

簿価では自社株買いは行わないでしょう。

さらに、例えば「90%減資」の場合はどうでしたでしょうか。

「90%減資」の場合は、簿価も時価もなく言わば無償で機械的に、株式数は90%減少し、資本金・資本準備金も90%減少する、という形です。

ただ、資本金・資本準備金の減少額(90%分)と株式時価総額の減少額(90%分)とは一致していないわけです。

これは簿価と時価とははじめから一致しないという前提で市場株価は成り立っているわけですから、当たり前と言えば当たり前です。

と同時に、無償増資が時価なら、「90%減資」も時価のような形(90%分の自社株買いのイメージ)でないと整合性がない、

という考え方もないわけではない気もします。

この点では「1株に0.1株割当てる無償増資」とややどこか整合性ない点があるようにも感じないわけではありませんが、

ただ敢えて乱暴に整理するならば、

「1株に0.1株割当てる無償増資」→あくまで新株式の発行である。増資であるという点が重要である。

「90%減資」 → あくまで企業が無償で株式を取得し償却することだ。株主責任を問うため無償で株式数を減らすという点が重要である。

となるでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}