2013年8月23日(金)

2013年8月19日

オンコセラピー・サイエンス株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.oncotherapy.co.jp/news/20130819_01.pdf

2013年8月19日

オンコセラピー・サイエンス株式会社

株式分割、単元株制度の採用及び定款の一部変更に関するお知らせ

ttp://www.oncotherapy.co.jp/news/20130819_03.pdf

2013年8月19日

オンコセラピー・サイエンス株式会社

主要株主である筆頭株主の異動に関するお知らせ

ttp://www.oncotherapy.co.jp/news/20130819_02.pdf

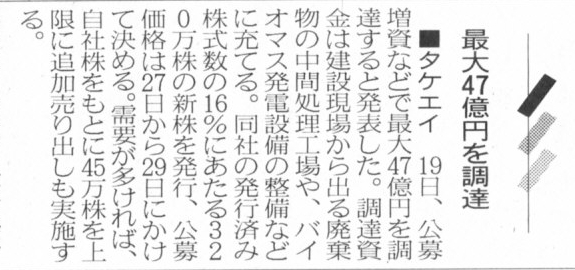

2013年8月20日(火)日本経済新聞

■タケエイ 最大47億円を調達

(記事)

2013年8月19日

株式会社タケエイ

新株式発行及び株式売出し並びに自己株式処分に関するお知らせ

ttp://ir.takeei.co.jp/html/pdf/prs20130819.pdf

2013年8月20日(火)日本経済新聞 公告

発行価格等の決定に関するお知らせ

野村不動産レジデンシャル投資法人

合併公告

株式会社ナガホリ

株式会社ニコロポーロ

合併公告

株式会社リロケーションジャパン

TRビジネスソリューション株式会社

(記事)

2013年8月22日

興銀リース株式会社

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.ibjl.co.jp/ir/pdf/20130822.pdf

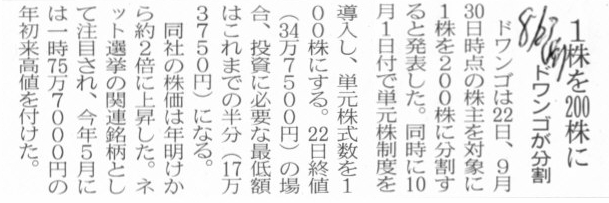

2013年8月23日(金)日本経済新聞

1株を200株に ドワンゴが分割

(記事)

2013年8月22日

株式会社ドワンゴ

株式分割、単元株制度の採用及び定款の一部変更に関するお知らせ

ttp://pdf.irpocket.com/C3715/qnwX/r1nY/RtyK.pdf

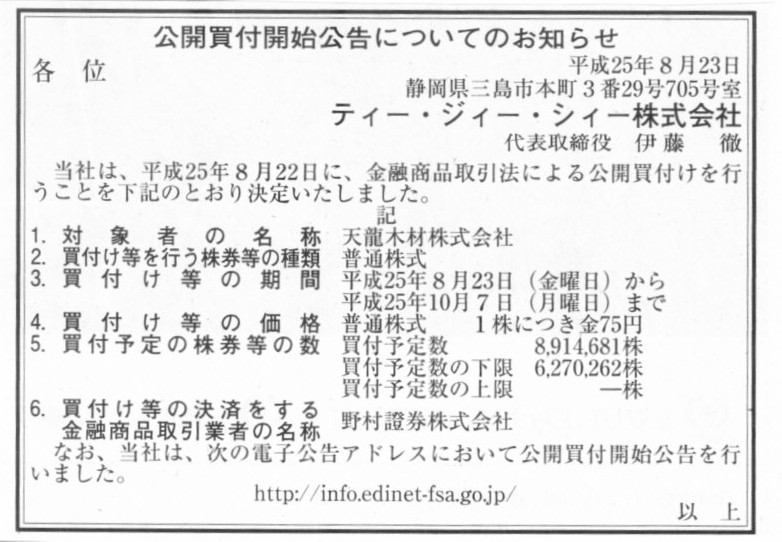

2013年8月23日(金)日本経済新聞

公開買付開始公告についてのお知らせ

ティー・ジィー・シィー株式会社

(記事)

2013年8月22日

天龍木材株式会社

MBOの実施及び応募の推奨に関するお知らせ

ttp://www.tenryu.co.jp/cache/kessangaiyou/20130822163428784.pdf

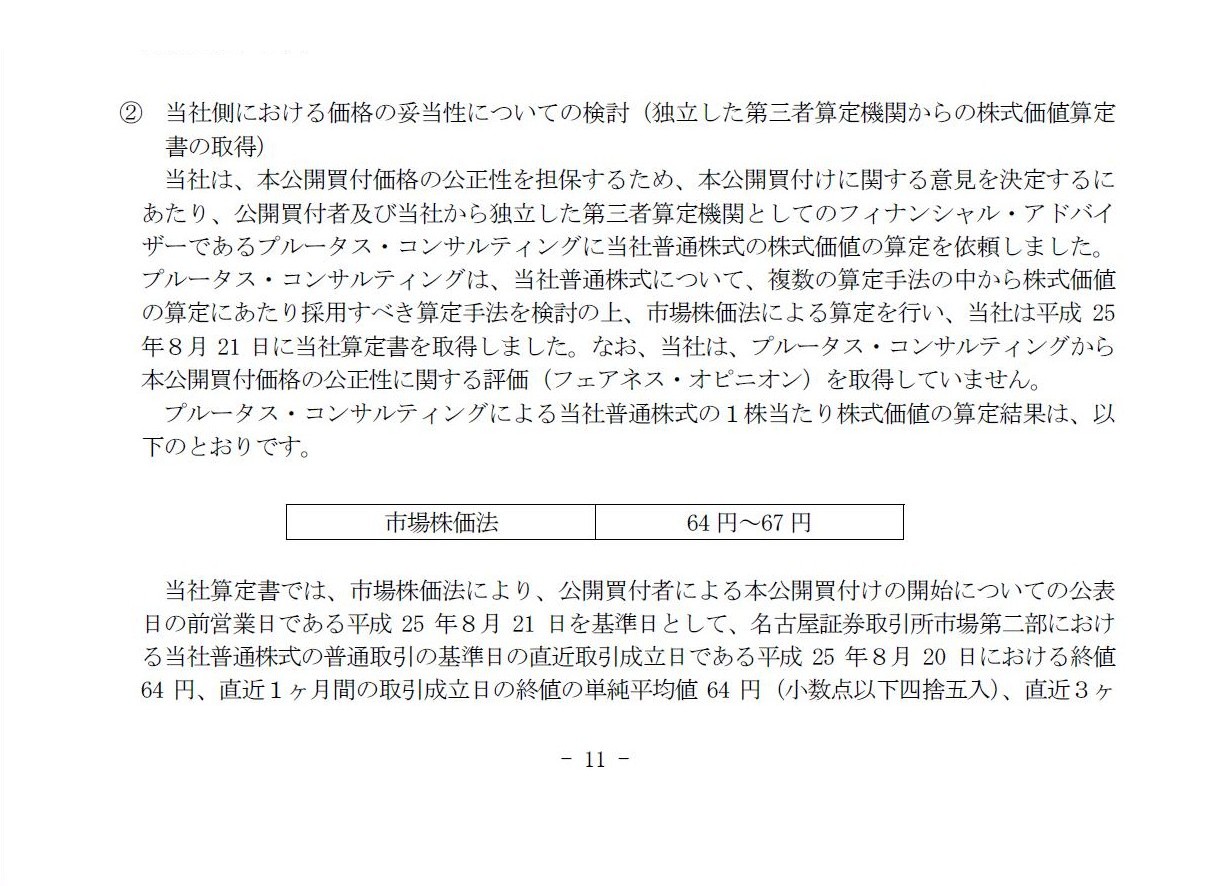

3.当該公開買付けに関する意見の内容、根拠及び理由

(3)

買付価格の公正性を担保するための措置及び利益相反を回避するための措置等本公開買付けの公正性を担保するための措置

②

当社側における価格の妥当性についての検討(独立した第三者算定機関からの株式価値算定書の取得)

(11/54ページ)

【コメント】

Simple is best.

2013年8月23日(金)日本経済新聞

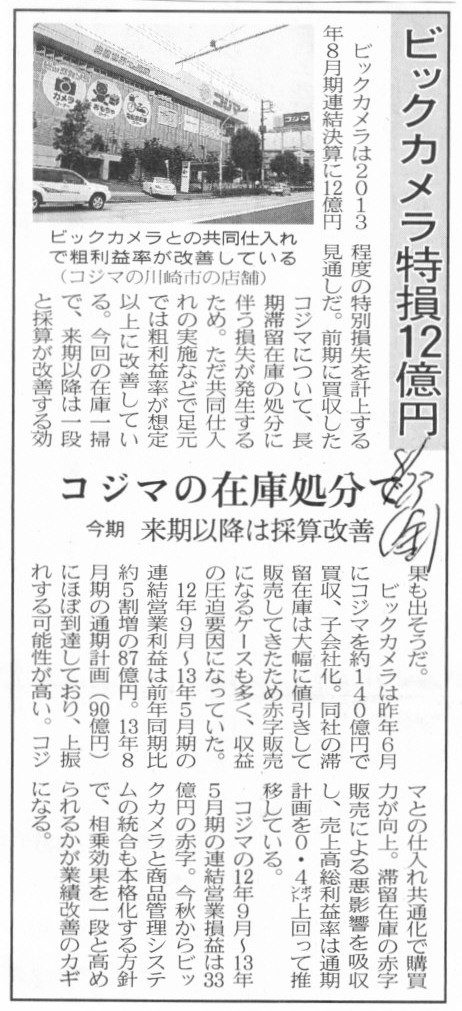

ビックカメラ特損12億円 コジマの在庫処分で 今期 来期以降は採算改善

(記事)

2013年8月19日

株式会社ビックカメラ

子会社(株式会社コジマ)における長期滞留在庫の一括処分に伴う特別損失の計上に関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2013/20130819.pdf

【コメント】

「在庫処分に伴う特別損失」と書いてありますが、これはあくまで帳簿上だけの話です。

実際の商品在庫を廃棄したり廉価販売して処分するわけではありません。

ただ単に回収見込みがある価額まで棚卸資産の帳簿価額を下げるだけです。

「在庫水準の適正化」が目的と書かれていますが、評価損を計上しても実際の在庫量(倉庫などにある現物)が減少するわけではないのです。

また、例えば滞留在庫を大幅に値引きして販売した結果赤字販売となる(売り上げた結果損失を計上する)こともあるわけですが、

それもこのたびの棚卸資産評価損とは異なるわけです。

帳簿上の数値のみを変えてもあまり意味はなく、究極的には「いくらで仕入れていくらで売ったか」のみに意味があると考えねばなりません。

保守主義の原則の観点からは在庫に関する評価損の計上はもちろん望ましいのですが、経営上本質的に意味のある会計処理ではありません。

ただ、会社外部の債権者や株主や投資家に対して、「将来どれくらい損失が出そうか」という情報を開示することは経営上大切なことです。

回収可能な価額を見積り損失をできる限り早めに計上することは何ら間違った会計処理ではないことも確かでしょう。

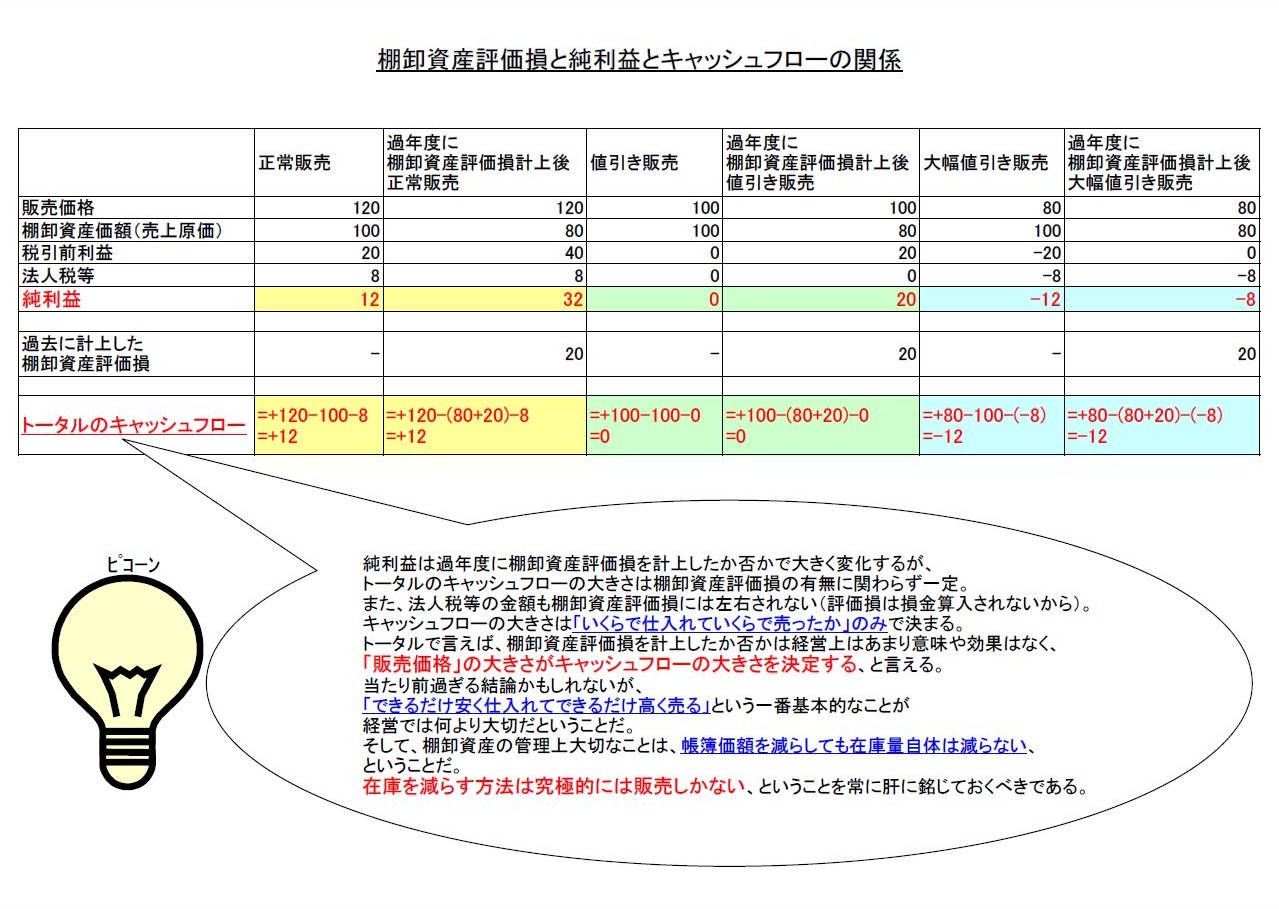

経営上、究極的には「いくらで仕入れていくらで売ったか」のみに意味がある、という点に関してはこちらの資料をご覧下さい↓。

棚卸資産評価損の計上は純利益にのみ影響を与えるだけでキャッシュフローには中立である、という点に注目して下さい。

「棚卸資産評価損と純利益とキャッシュフローの関係」 (PDFファイル)

「棚卸資産評価損と純利益とキャッシュフローの関係」 (キャプチャー画像)

棚卸資産とキャッシュフローは密接な関係にあります。

金融業や運輸業や専門サービス業等以外の非常に多くの業種業界では、基本的には各企業で手がけている棚卸資産の販売が本業と言えるわけです。

帳簿上の棚卸資産の金額を減らすことはできても、廃棄する以外は保有している在庫量を減らすことはできません。

在庫を減らす方法は究極的には販売しかない、ということを常に肝に銘じておく必要があるでしょう。

―"What is management?"

―"It's a cash flow."

―「経営とは何ですか?」

―「経営とはキャッシュフローである。」

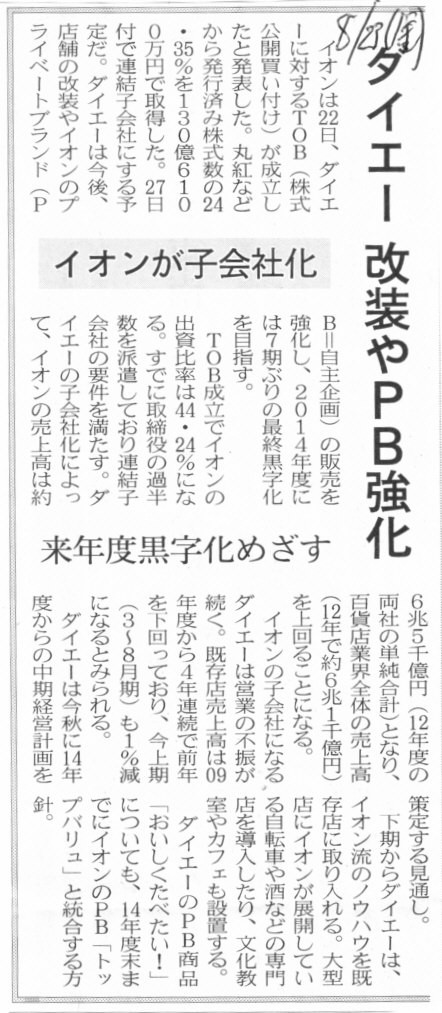

2013年8月23日(金)日本経済新聞

イオンが子会社化 ダイエー 改装やPB強化 来年度黒字化めざす

(記事)

2013年8月22日

イオン株式会社

株式会社ダイエー株券等に対する公開買付けの結果及び子会社の異動に関するお知らせ

ttp://www.aeon.info/news/2013_1/pdf/130822R_1.pdf

2013年8月22日

株式会社ダイエー

イオン株式会社による当社株券等に対する公開買付けの結果並びに

親会社、その他の関係会社、主要株主である筆頭株主及び主要株主の異動に関するお知らせ

ttp://www.daiei.co.jp/corporate/pdf/release/2013/130822.pdf

【コメント】

イオンによるダイエーに対する株式公開買付が終了したということで、

ダイエーの前筆頭株主であった丸紅のホームページを見ていたのですが、

丸紅のホームページ上に妙な公告を見かけました↓。

2013年8月19日

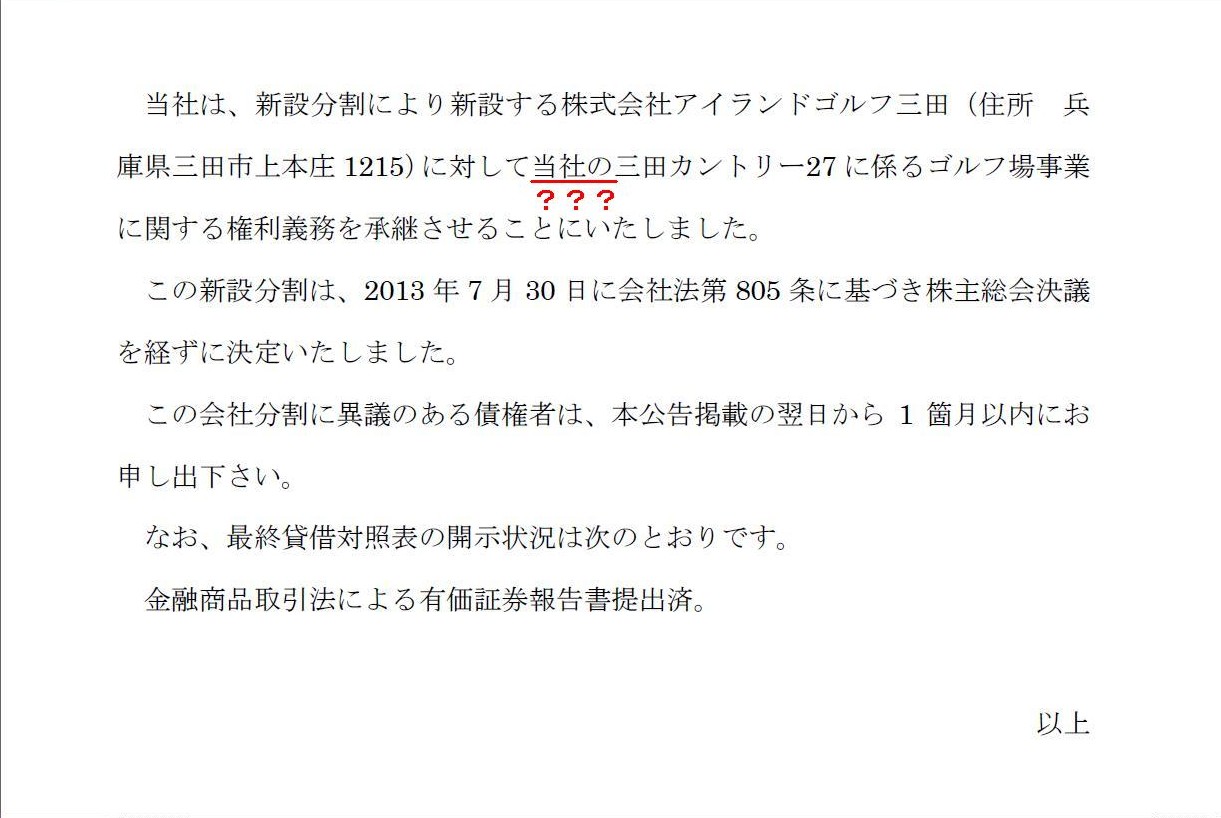

新設分割公告

丸紅株式会社

ttp://www.marubeni.co.jp/ir/data/shinsetsubunkatsu_20130819.pdf

債権者各位

(1/1ページ)

2013年8月19日(月)

http://citizen.nobody.jp/html/201308/20130819.html

この時の公告を見ても分かるように、新設分割を実施するのは丸紅株式会社ではなく紅栄株式会社なのです。

ゴルフクラブ「三田カントリー27」を保有しているのは、紅栄株式会社です。

ゴルフクラブ「三田カントリー27」の新設分割を実施するのも紅栄株式会社です。

紅栄株式会社は確かに丸紅株式会社の完全孫会社ですが、

新設分割という法行為を行うのはあくまで紅栄株式会社という法人です。

グループという大きなくくりで見れば、確かに紅栄株式会社は丸紅グループの企業ですし、

ゴルフクラブ「三田カントリー27」も丸紅グループ保有のゴルフ場です。

しかし、法人としては丸紅株式会社と紅栄株式会社は全く別なのです。

ゴルフクラブ「三田カントリー27」に関わる負債というのはあくまで紅栄株式会社の負債です。

丸紅株式会社の負債では決してないわけです。

ゴルフクラブ「三田カントリー27」に関わる負債というのは丸紅株式会社自身の債権者には全く関係がないのです。

つまり、ゴルフクラブ「三田カントリー27」の新設分割に丸紅株式会社は全く関係がないわけですから、

丸紅株式会社がゴルフクラブ「三田カントリー27」に関する新設分割公告を行うのは法的には根本的におかしいわけです。

ただ、例えば、ゴルフクラブ「三田カントリー27」に関わる負債に対して丸紅株式会社が重畳的に債務の保証を行う、という場面ですと、

紅栄株式会社の債権者にその旨通知を行い、新設分割に異議を述べないよう取り計らう、ということはあるかもしれません。

そのような場面ですと、個別に通知するだけでなく、一定の何らかの公告・公示のようなものを行うことはあるのかもしれません。

それがどのような公告・公示になるのかは分かりませんが。

ただたとえそのような場合でも、丸紅株式会社が行うのはあくまで債務の保証に過ぎないわけであって、会社分割そのものではないわけです。

丸紅株式会社が新設分割公告を行うのはやはり法的にはおかしいということになると思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}