2013年8月10日(土)

【コメント】

メキシコの携帯電話会社がなぜオランダの携帯電話会社の株式を約30%保有しているのかもよく分かりませんし、

さらになぜ子会社化を目指しているのかもよく分かりません。

そう言えば、電話は通常かけた方が通話料を支払うわけですが、

携帯メールは、パケット通信料ということで、メールを受け取った側もメール受信料(パケット通信料)を支払うわけです。

電話は受けた側は通話料は支払わなくてよいわけだから、携帯メールの送受信の際メールを受けた側も通信料を支払うのはおかしい、

という意見はあると思います。

アメリカ・モビルによるオランダKPNの完全子会社化が完了した後、アメリカ・モビルの携帯電話でオランダへ国際電話をかけた場合、

国際通話料金は、かけた側と受けた側とで折衷となります。

なぜなら、「Go

Dutch.」(割り勘でいく)だからです。

2013年8月9日

日本カーリット株式会社

カーリットホールディングス株式会社の組織体制、役員人事、部長職人事

及び主要子会社の役員人事、部長職人事に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1085319&code=4271&ln=ja&disp=simple

【コメント】

全事業を会社分割して持株会社制へ移行するということなのかもしれませんが、そのためには株主総会決議が必要です。

取締役会決議だけでは全事業の会社分割はできません。

2013年8月9日

JUKI株式会社

連結子会社における会社分割(吸収分割)に関するお知らせ

ttp://www.juki.co.jp/ir/pdf/n130809.pdf

【コメント】

>(3)株式の割当て

>JUKIオートメーションシステムズ株式会社は、普通株式3,500株を発行し、ソニー株式会社へ1,250株、

>ソニーイーエムシーエス株式会社へ2,250株を割り当てます。

会社分割の対価は、分割会社自身(この場合はソニーイーエムシーエス株式会社)か分割会社の株主(この場合はソニー株式会社)かの

どちらか一方にしか支払えません(どちらか一方にしか対価となる承継会社株式の交付はできません)。

前者に対価を支払う場合は物的分割、後者に対価を支払う人的分割、と言います(旧商法ではそう言いました)。

ソニー株式会社とソニーイーエムシーエス株式会社の両者でJUKIオートメーションシステムズ株式を保有する必要は全くないと思いますが、

敢えて両者で株式を一定割合ずつ保有したいということなら、両親子会社間で改めて株式の受け渡しをしないといけないでしょう。

人的分割を行ったうえでソニーがソニーイーエムシーエへJUKIオートメーションシステムズ株式を2,250株分現物出資すればよい、

という方法が考えられますが、現会社法では物的分割しか認められていません。

物的分割を行ったうえでソニーイーエムシーエがソニーへJUKIオートメーションシステムズ株式を1,250株分現物配当すればよい、

となるわけですが、ソニーイーエムシーエス株式会社は業績も低迷しており、株主資本も非常に薄く、3期連続して無配状態です。

そういったことを考えていくと、物的分割後、子会社から親会社へ当該株式を現金で売却する(売買価額は簿価)他ないと思います。

まず昨日の訂正から行います。

>株式の無償割り当て(新株式の発行)の方は「誰にいくら割当てるのかを自由に決められる」からだ、と言うふうに感じるからなのです。

>よくある一般的な買収防衛策は「既存株主の株式1株に1株無償で割当てる(もしくは全株主に新株予約権を無償で割当てる)」といった具合に

>既存の全株主が新株式の発行の対象です。

>ですから、たまたま株式分割と似た状況になるだけなのです。

>各証券取引所での取り扱いも、株式分割実施の際は機械的に市場株価が切り下げられるのに対し、

>新株式の無償割り当ての際はどんなに大規模な無償発行でも市場株価は全く切り下げないことになっているかと思いますが、

>買付期間中の買付価格の引き下げの是非についてまとめますと、

>

>1株から2株への株式分割を実施した → 買付価格を2分の1へ引き下げてよい(もしくは機械的・自動的に2分の1へ繰り下がる)

>既存株主の株式1株に1株を無償割当 → 買付価格は引き下げてはならない

>

>となろうかと思います。

これらの記述は間違っていますので訂正します。

通常の新株式の発行(有償による第三者割当増資)の場合は「誰にいくら割当てるのかを自由に決められる」わけですが、

株式の無償割り当ては「既存の全株主が無償割当の対象」です。

敵対的買収の発生を契機にある大企業に巨額の増資を引き受けてもらうという買収防衛策も考えられますが、

それは有償による第三者割当増資(新株式の発行)と言えるでしょう。

有償による第三者割当増資(新株式の発行)は株式の無償割り当てとは全く異なるわけです。

よくある一般的な買収防衛策は「全株主に新株予約権を無償で割当てる(権利行使価額1円)」といった具合なのですが、

権利行使価額の是非はともかくこれはこれでれっきとした有償による株主割当増資(新株式の発行)と言えるでしょう。

一方、既存株主の株式1株に1株無償で割当てる(株式無償割当は既存の全株主が対象です)場合は、

それは実質的に株式分割と同じになってしまうでしょう。

有償による第三者割当増資(新株式の発行)という買収防衛策であれば株式分割とは全く異なる買収防衛策なのですが、

株式無償割当という買収防衛策であれば必然的に株式分割と似た状況になるわけです。

各証券取引所での取り扱いも、株式分割実施の際は機械的に市場株価が切り下げられるわけですが、

株式の無償割当ての際もそれは株式分割に準じたものだと見なされ、結局機械的に市場株価が切り下げられると思います。

ただ、株式の無償割当ての際は機械的に市場株価が切り下げられるのに対し、

権利行使価額1円の新株予約権が大量に行使されどんなに大規模に新株式が発行されても、

各証券取引所では市場株価は全く切り下げないことになっているかと思います。

既存の全株主に対し株式の無償割当てを行うことと、既存の全株主に対し1円で新株式を発行することとは、

実質的にどれだけの差があるのかは確かに議論の余地はあるのだと思います。

そしてこの点を受けて、金融商品取引法では、株式公開買付における買付価格の引き下げを認めているのだと思います。

しかしやはり、株式の無償割当てと1円での新株式の発行とは法的には根本的に異なるということなのでしょう。

株式の無償割当ては実質的には新株式を発行したとは言えない一方、

1円での新株式の発行はたとえ発行価額は1円でも、間違いなく新株式を発行したと言えるのですから。

以上を踏まえ、買付期間中の買付価格の引き下げの是非についてまとめますと、

1株から2株への株式分割を実施した → 買付価格を2分の1へ引き下げてよい(もしくは機械的・自動的に2分の1へ繰り下がる)

既存株主の株式1株に1株を無償割当 → 買付価格を2分の1へ引き下げてよい(もしくは機械的・自動的に2分の1へ繰り下がる)

1円で新株式を発行し既存の全株主がその新株式を取得した → 買付価格の引き下げは認められない

となろうかと思います。

と言っても、旧商法の改正に伴い、「株式分割」の定義や意味合いや実務上の使われ方に若干の差異が生じているようでして、

法の条文に添った形で「この言葉はこの意味だ」という説明が非常に難しくなっています。

ですので、ここでは法律論や法律上の用語の定義に厳密に従った説明ではなく、

(決して勝手な自説ではありませんが)私個人の理解を加味した説明を試みてみました。

法律の教科書や法律の専門家から見ると、法律論的には若干真芯ではとらえていない点もあろうかと思いますが、

意味合いや本質を考えれば「そういう理解の方が分かりやすい」という説明もあると思います。

旧商法と現会社法とが入り組んでいてすぐには分かりづらい部分もあるかもしれませんが、

「旧商法と現会社法とでは、『株式と資本の関係』が根底から変わってしまった」という点が理解できると、

これら3つの違いも理解しやすいのではないかと思います。

2013年5月26日(日)

http://citizen.nobody.jp/html/201305/20130526.html

2013年5月26日(日)に

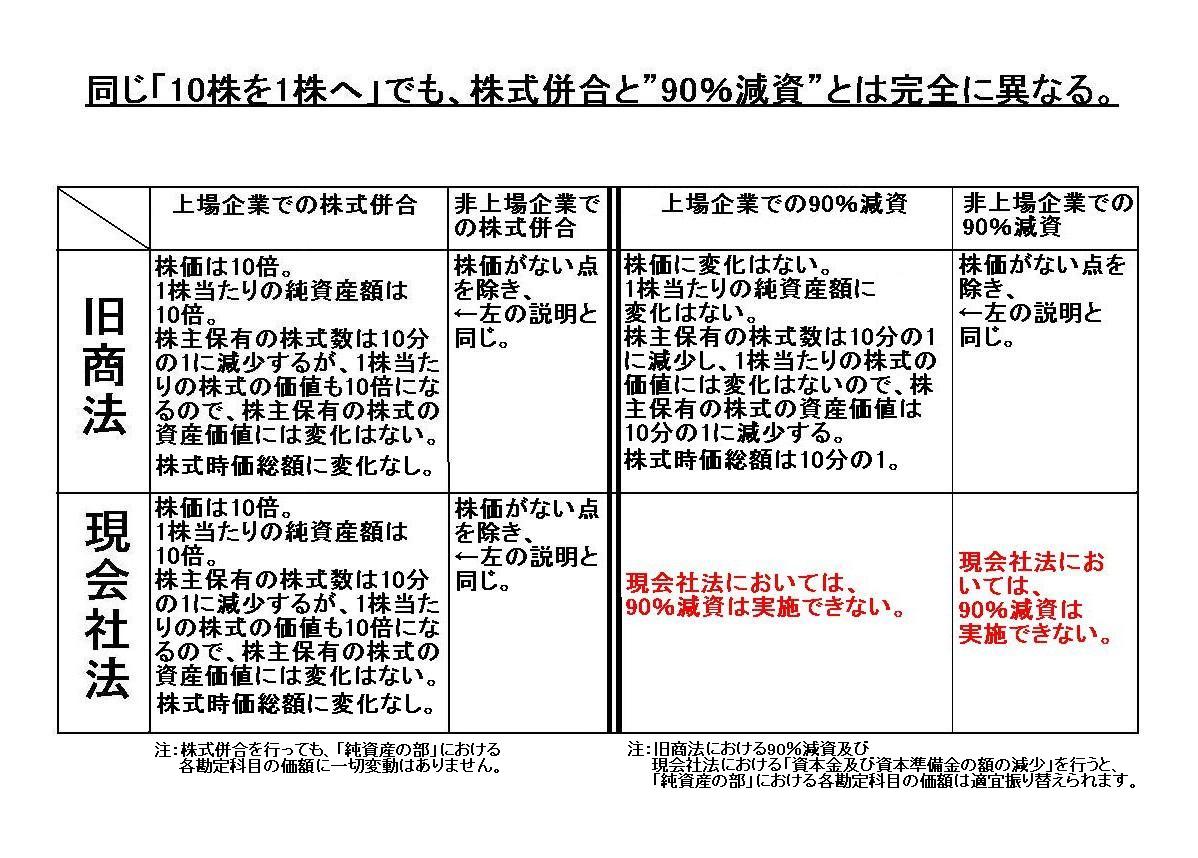

「同じ『10株を1株へ』でも、株式併合と”90%減資”とは完全に異なる。」 (当時の画像へリンク)

というマトリックス図を描きましたが、「非上場企業での90%減資」の説明が不十分でしたので、

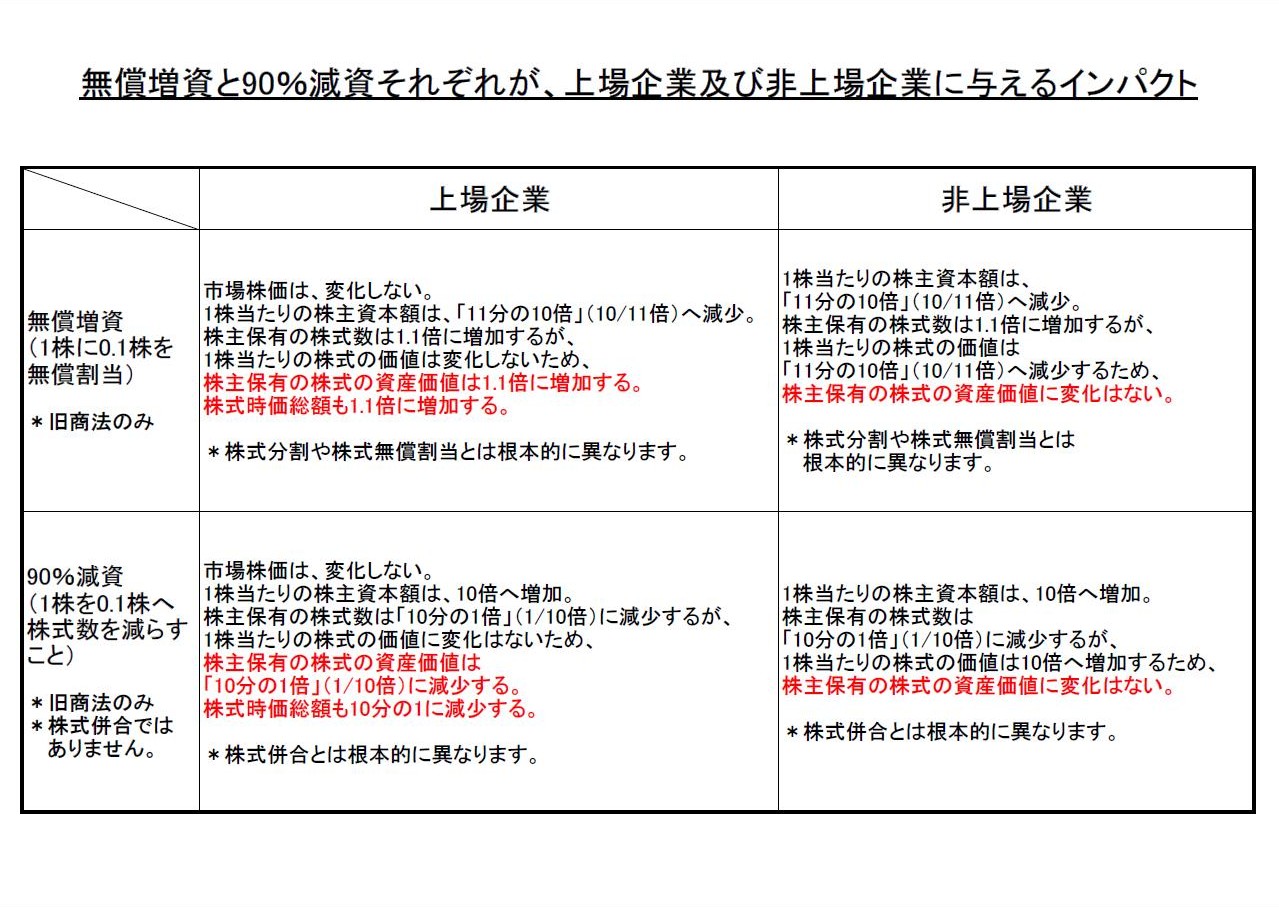

新たにマトリックス図を描き、無償増資との比較を交えて説明を加えました。

無償増資を行うと、非上場企業では株主保有の株式の資産価値に変化はないのに対し(非上場企業では無償増資はしてもしなくても同じ)、

上場企業では株主保有の株式の資産価値は1.1倍に増加する(株式時価総額も1.1倍に増加する)、という違いは興味深いと思います。

また、90%減資を行うと、非上場企業では株主保有の株式の資産価値に変化はないのに対し

(非上場企業では既存株主保有の株式の価値という意味では90%減資はしてもしなくても同じ。

ただ、新しく増資を引き受けようとする者からすると、出資後の配当支払いの関係で当期未処理損失は全くない方が当然良いわけです)、

上場企業では株主保有の株式の資産価値は10分の1に減少する(株式時価総額も10分の1に減少する)、という違いは興味深いと思います。

無償増資や90%減資において、上場企業と非上場企業とで極端な違いが生じていることになるわけですが、

この理由は結局のところ「市場株価」の存在そのものに行き着きます。

無償増資や90%減資により、1株当たりの株主資本額は減少したり増加したりしているのに、

証券取引所では「市場株価は全く変化させない」という取り扱いをしていることがこの極端な違いの原因なのですが、

かといって、1株当たりの株主資本額と市場株価とは何ら関係がないという前提ではじめから株式の売買を行っているわけですから、

1株当たりの株主資本額の減少・増加に合わせ、市場株価を機械的に11分の10へ減少させたり10倍に増加させるわけにもいきません。

そのようなことをすれば、例えば90%減資を実施しても株主は株主責任を全く取ったことにならないわけです。

つじつま合わせのために、証券取引所では妥協的な取り扱いをしているだけだ、と言っては言い過ぎでしょうか。

何にせよ、市場株価で株式を売買することにしていると、

簿価では全く説明が付かない(説明が付けられない)取り扱いを別途しなければならない場面が出てくるわけです。

その原因はやはりどこまで行っても、市場株価の虚構性にある、と言って差し支えないかと思います。

「株主ではない者にはなぜ株式の無償割り当てはできないのか?」

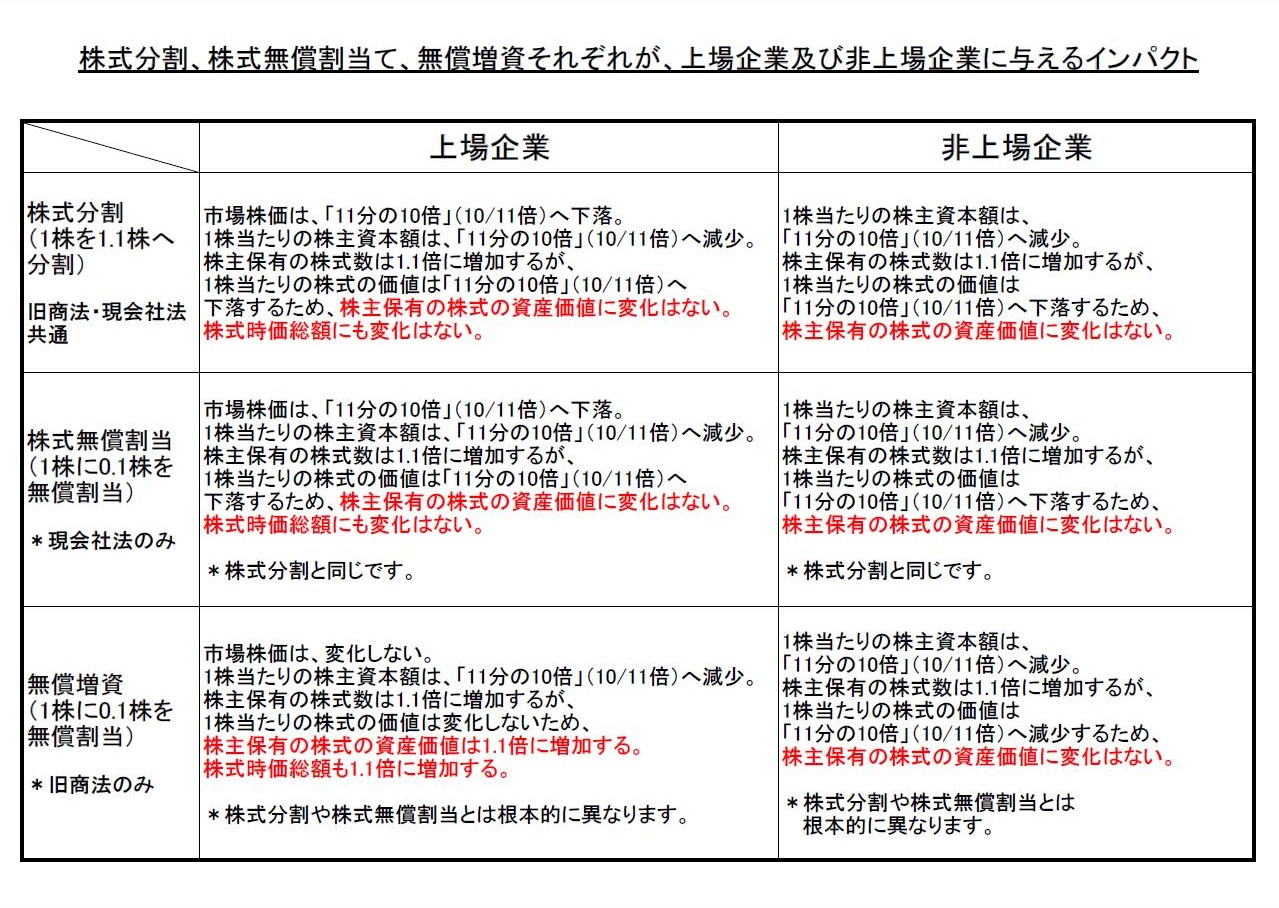

「株式分割、株式無償割当て、無償増資それぞれが、上場企業及び非上場企業に与えるインパクト」

「無償増資と90%減資それぞれが、上場企業及び非上場企業に与えるインパクト」

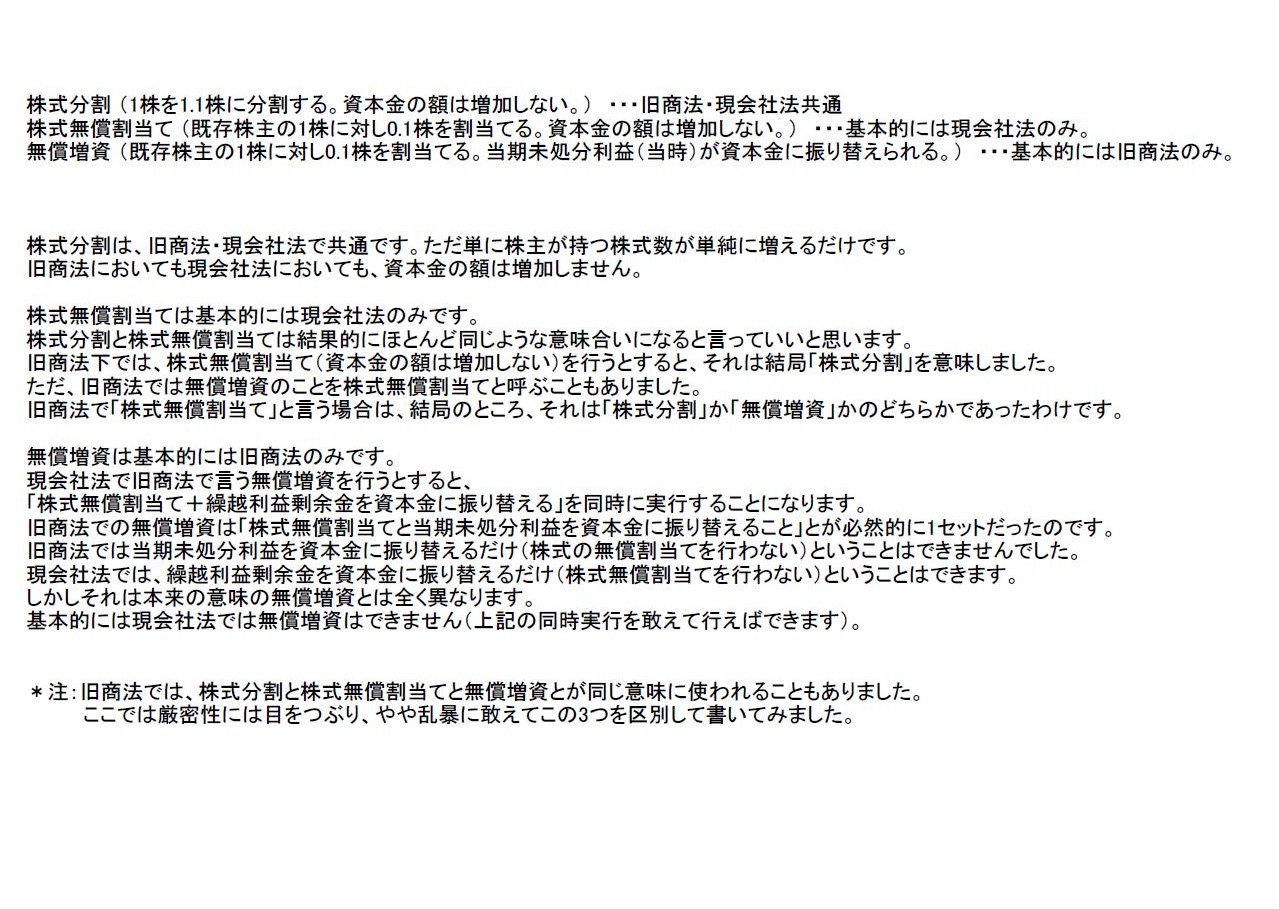

株式分割 (1株を1.1株に分割する。資本金の額は増加しない。) ・・・旧商法・現会社法共通

株式無償割当て

(既存株主の1株に対し0.1株を割当てる。資本金の額は増加しない。) ・・・基本的には現会社法のみ。

無償増資

(既存株主の1株に対し0.1株を割当てる。当期未処分利益(当時)が資本金に振り替えられる。) ・・・基本的には旧商法のみ。

株式分割は、旧商法・現会社法で共通です。ただ単に株主が持つ株式数が単純に増えるだけです。

旧商法においても現会社法においても、資本金の額は増加しません。

株式無償割当ては基本的には現会社法のみです。

株式分割と株式無償割当ては結果的にほとんど同じような意味合いになると言っていいと思います。

旧商法下では、株式無償割当て(資本金の額は増加しない)を行うとすると、それは結局「株式分割」を意味しました。

ただ、旧商法では無償増資のことを株式無償割当てと呼ぶこともありました。

旧商法で「株式無償割当て」と言う場合は、結局のところ、それは「株式分割」か「無償増資」かのどちらかであったわけです。

無償増資は基本的には旧商法のみです。

現会社法で旧商法で言う無償増資を行うとすると、

「株式無償割当て+繰越利益剰余金を資本金に振り替える」を同時に実行することになります。

旧商法での無償増資は「株式無償割当てと当期未処分利益を資本金に振り替えること」とが必然的に1セットだったのです。

旧商法では当期未処分利益を資本金に振り替えるだけ(株式の無償割当てを行わない)ということはできませんでした。

現会社法では、繰越利益剰余金を資本金に振り替えるだけ(株式無償割当てを行わない)ということはできます。

しかしそれは本来の意味の無償増資とは全く異なります。

基本的には現会社法では無償増資はできません(上記の同時実行を敢えて行えばできます)。

*注:旧商法では、株式分割と株式無償割当てと無償増資とが同じ意味に使われることもありました。

ここでは厳密性には目をつぶり、やや乱暴に敢えてこの3つを区別して書いてみました。

それから、ここでの株式無償割当てというのは、「全既存株主(が保有する株式)に対して」株式を無償で割り当てる、という意味です。

ある特定の一部の既存株主に対して一定量の株式を無償で割り当てることはできません。

また、株主ではない特定の第三者に対して一定量の株式を無償で割り当てることもできません。

概念的には、そのような株式の無償割り当て(特定者への株式の現物支給や自社株の贈与のようなイメージ)は可能な気がしますが、

旧商法下でも現会社法下でも法律上はそれはできません。

なぜそれはできないかと言うと、株主からすると「会社への出資額がないからだ」と考えればいいと思います。

他の言い方をすれば、会社からすると「新株式発行の対価(発行価額・払い込み価額)がないからだ」と考えればいいと思います。

では無償増資はなぜ認められるかと言えば、これまでの内部留保を出資(変則的な一種の現物出資)したとみなせるからだと思います。

株主と言うからには、何がしかの形で会社へ出資する必要があるわけです。

株式を会社自身から無償で取得する(会社から自社株を無償で受け取る)というのは株式会社の理念に反するわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}