2013年7月28日(日)

2013年7月5日

株式会社KADOKAWA

連結子会社(孫会社及び曾孫会社)の異動(株式譲渡)及び特別利益の発生に関するお知らせ

ttp://ir.kadokawa.co.jp/topics/21030705_csds.pdf

「このたびの株式譲渡の資本会計図」

【コメント】

>本株式譲渡に伴い、平成26 年3 月期第2 四半期連結会計期間において、特別利益約26 億円を計上する予定であります。

とありますが、この26億円はどう計算されるでしょうか。

IDSLの純資産は46 百万円、これをKIGHは130 百万香港ドルで譲渡

KIGHの純資産は1,940

百万円、この70%をKadokawa Holdings Asia Limitedは175 百万香港ドルで譲渡、

とのことですが、

今ヤフー・ファイナンスを見てみますと、1香港ドル=12.66円とのことですので、

この数値を使いますと、

IDSL株式の譲渡では、130百万香港ドル×12.66−46百万円=1599.8百万円、

KIGH株式の譲渡では、175百万香港ドル×12.66−1,940百万円×0.7=1857.5百万円、

・・・などと計算しようと思ったのですが、KIGH

の業績は連結経営成績及び連結財政状態でして、

”IDSLの経営成績及び財政状態が連結されております。”と書いてあります。

また、純資産額と出資額(親会社が保有している株式の簿価)とも異なりますね。

特別利益約26

億円がどのように算出されるかは会社外部からは全く計算できません。

それぞれの親会社が保有している株式の日本円での帳簿価額を知ろうと思えば、

IDSLの会社設立時の為替レート(1973年6月の為替レート)とKIGHの会社設立時の為替レート(1996年11月の為替レート)、

そして、それぞれの資本金及び資本準備金(払込資本額)の金額が分からないとどうしようもありません。

特別利益約26

億円の計算過程を自分なりに書き出してみたかったのですが、もう少し詳しい情報が必要なようです。

何かすっきりしませんが、この件についてはこれで終わります。

今月のハーバードビジネスレビューにあの堀江貴文氏のインタビュー記事が載っているようです。

ハーバードビジネスレビュー 2013年8月号

■ 特集 起業に学ぶ

いまだに実現していないことをやるだけ

【インタビュー】起業しないリスクのほうが大きい

ttp://www.dhbr.net/articles/-/1936

ところで、堀江貴文氏のプロフィールは現在こうなっています。

>堀江 貴文 SNS株式会社 オーナー兼従業員

堀江貴文氏はいつのまにか再び会社を設立していたようなのですが、その肩書きは「オーナー兼従業員」とのことです。

こういう時によくある肩書きは「代表取締役社長」ですが、

自分で会社を設立したのに、堀江貴文氏は社長でもなければ取締役でもないようです。

自ら出資はしているでしょうから、「オーナー」(株主という意味でしょう)の部分は分かるのですが。

この理由は、堀江貴文氏が取締役の資格を欠いているからなのです。

会社法には、「取締役の欠格事由」がいくつか定められていますが、その中に次のような欠格事由があります。

一定の法律により刑に処せられ、その執行を終わり、またはその執行を受けることがなくなった日から2年を経過しない者

堀江貴文氏は2013年3月に仮釈放されたばかりです。

2015年3月を過ぎるまでは、たとえ自分で設立した会社であろうとも、取締役に就任できないのです。

誰が会社の取締役や代表取締役社長に就いているのかは分かりませんが、少なくとも2015年3月までは、

法律上は、堀江貴文氏は大株主として、そして従業員として、会社の経営に携わっていかねばならないわけです。

取締役として資格を欠いているということは、例えば業務執行上発生した債務の債権者やこれから出資をしようとしている株主から、

欠格事由に該当する旨指摘があったら、本人の同意や株主総会での解任決議なしに、自動的に取締役の地位を失う、

というような流れになるのだろうか、という気がしますが、

利害関係者の誰も欠格事由に該当していることに気がつかなったり、

仮に気が付いていても円満に業務を行っていきたいということで何も指摘するようなことがないとすれば、

それはそれで堀江貴文氏は正式な取締役として職務を行っていくことができるのではないだろうか、という気がします。

この辺りの議論は矛盾にも近い気がしますが、結局のところ、取締役の選任自体は株主総会の専決事項に過ぎないことや、

取締役はあくまで会社とある意味私的に委任契約を結んでいるに過ぎない、ということが原因でこのようなことが起こるのだと思います。

このような事柄についても私的自治の原則や契約自由の原則と呼ぶのかは分かりませんが、

会社法に違反していることになるのは確かだとしても、ある意味会社法違反であることを指摘するものが誰もいない状態であるわけすから、

利害関係者がよいと言えばよい(特段の問題は生じない)、という考え方はあるのだろうか、と思いました。

これはどこまでを法で規制し、どこまでは私的自治にまかせるか、という線引きの議論になるのだと思いますが、

そこには絶対的な答えはないのでしょう。

例えば、私的自治に重きを置くのなら、どのような人物が取締役にふさわしく、どのような人物は取締役に就任してはならないかは、

全て私的自治(株主総会)で決める話なのだから、

会社法で「取締役の欠格事由」を定めていること自体がおかしい、とい考え方も究極的にはあるのだと思います。

2013年7月25日(木)

http://citizen.nobody.jp/html/201307/20130725.html

この「条件付」というのが何が問題になってくるのかと言えば、民法に対する会社法の位置付けなのです。

このことを理解するために、選任とは逆の「終任」ことを考えてみましょう。

例えば、「売上高100億円を達成できなければ取締役を辞任する」というはっきりとした明文上の約束を会社と行った上で、

選任議案にもその旨明確に記載した上で、ある人物が株主総会で取締役に選任されたとしましょう。

ところが、その取締役は売上高100億円を達成できませんでした。

すると、その取締役は辞任しなければならないわけですが、ここでその取締役が辞任しなかったらどうなるのでしょうか。

会社はその取締役をくびにできるでしょうか。

株主総会で解任決議を取ることができれば、それはそれで簡単に終任の運びとなるでしょう。

しかし、株主総会で解任決議を取らない場合は実は話は簡単でははない気がします。

実はここで、民法と会社法とが交錯するわけです。

取締役は確かに会社法に基づき株主総会で選任されるわけですが、取締役と会社とは民法に基づき委任契約を結んでいるわけです。

この取締役と会社と間の委任契約は、同じく民法に基づき(一定の契約の終了原因がありますから)、その委任契約を解除できるわけです。

例えば、委任契約の解除により、会社はその取締役に対して、役員報酬などは一切支払わなくてよいわけです。

ところが、会社と委任契約の解除がイコール取締役の「終任」ではないのではないか、という気がするのです。

というのは、株主総会で選任決議を取るのは、会社が取締役と委任契約を結ぶための「承認決議」の意味合いがあると私は思うからです。

つまり、株主から見ると、選任決議(承認)(会社法)→委任契約(民法)、という順番なのであって、

会社が取締役との委任契約の解除(民法)を行ったからと言って、

選任決議が無効(会社法)になったり、解任決議を取った(会社法)ことと同じ、という考え方にはならないのではないか、

と思ったわけです。

言い方を変えれば、「株主が会社の最高の意思決定機関で選任したのだから、取締役の地位は会社法により守られている」、

という考え方ができないだろうか、と思いました。

取締役の選任と委任契約締結に関しても、民法が一般法、会社法が特別法、という位置関係になっているように私には思え、

民法上の委任契約は解除になったが、会社法上の取締役の地位自体は終了していない、というような考え方はあるのではないかと思いました。

「取締役本人が辞めるというのなら仕方がないが、究極的には取締役を解任するか否かは株主が決める」、

という理屈はあるように思いました。

会社との委任契約は民法だ、しかし、取締役の選任や進退に関しては株主が決める会社法の範囲の事柄だ、

と考えると、会社が勝手に取締役を「終任」とすることはできない、という理屈はあるように思いました。

まあ、「取締役の終任事由」の中に確かに「委任契約の終了原因の発生」とありまして、極々単純に考えて、

会社法上は、会社との委任契約が解除になったら特段の手続を経ることなく自動的に取締役は終任となる、ということなのだと思います。

ただ、何と言いますか、取締役の選任と委任契約締結に関して、民法と会社法の二重構造になっているな、と思いましたので、

では両者が別の手続きであると考えみると(言わば二段構えの法手続きですから)、

委任契約の解除と取締役の「終任」とは別である、というような法理は考えられないだろうか、と思い理屈をこねてみました。

日本公認会計士協会

[掲載日]2011年01月18日

[号数]6,7,8,9,10,11号

会計制度委員会報告第6号「連結財務諸表における税効果会計に関する実務指針」、

同7号「連結財務諸表における資本連結手続に関する実務指針」、

同8号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」、同9号「持分法会計に関する実務指針」、

同10号「個別財務諸表における税効果会計に関する実務指針」及び

同11号「中間財務諸表等における税効果会計に関する実務指針」の改正について

ttp://www.hp.jicpa.or.jp/specialized_field/1011_3.html

本文(7号)

会計制度委員会報告第7号 「連結財務諸表における資本連結手続に関する実務指針」 (最終改正 平成23年1月12日)

設例3

株式の段階取得により持分比率が30%(持分法)から60%(連結)になった場合

2.追加取得年度

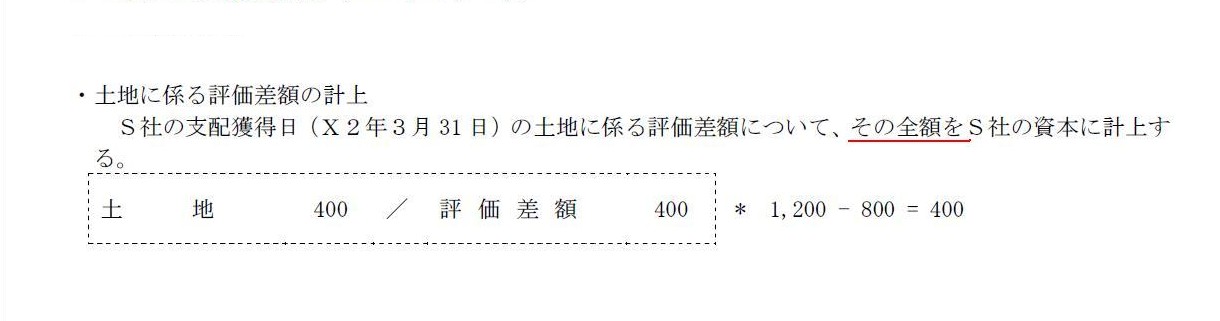

土地に係る評価差額の計上

(31/61ページ)

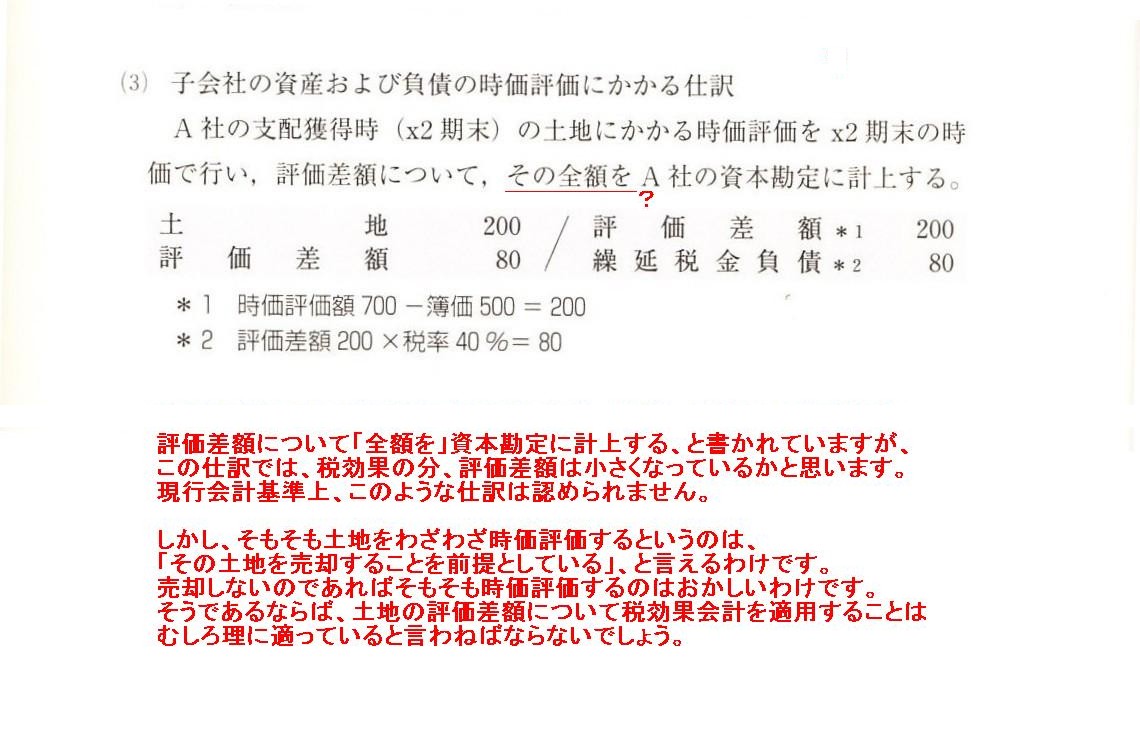

一方、全く同じ評価差額の計上に関して、ものの本には次のような仕訳が載っていました↓。

評価差額について「全額を」資本勘定に計上する、と書かれていますが、

この仕訳では、税効果の分、評価差額は小さくなっているかと思います。

現行会計基準上、このような仕訳は認められません。

しかし、そもそも土地をわざわざ時価評価するというのは、

「その土地を売却することを前提としている」、と言えるわけです。

売却しないのであればそもそも時価評価するのはおかしいわけです。

そうであるならば、土地の評価差額について税効果会計を適用することは

むしろ理に適っていると言わねばならないでしょう。

{kind=link}

{kind=link}