2013年7月25日(木)

2013年7月25日(木)日本経済新聞

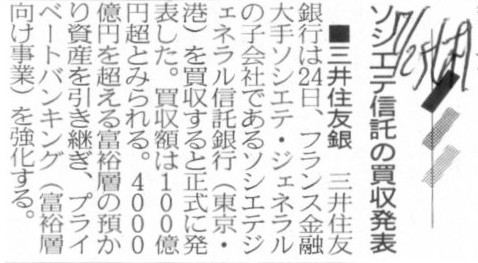

■三井住友銀 ソシエテ信託の買収発表

(記事)

【コメント】

台湾で預金者から預ったお金を日本での貸し出しに回せるわけではない。

これが国境を越えた銀行買収が全く無意味であることの理由です。

銀行ほどその国専業の業界もないと思います。

それに比べると、三井住友銀行がいわゆる外資系の信託銀行を買収することには一定の意味があるでしょう。

外資系と言っても、結局のところ、銀行(信託銀行も含む)業はその国内国内でしか行えないわけですから、

別の国内銀行からある国内信託銀行を買収したことと同じであるわけです。

銀行は規模が大きければ大きいほどよい、というのは間違いないことなのですから、

株式の取得と言わず、商業銀行は商業銀行同士、信託銀行は信託銀行同士、どんどん合併していくべきだと思います。

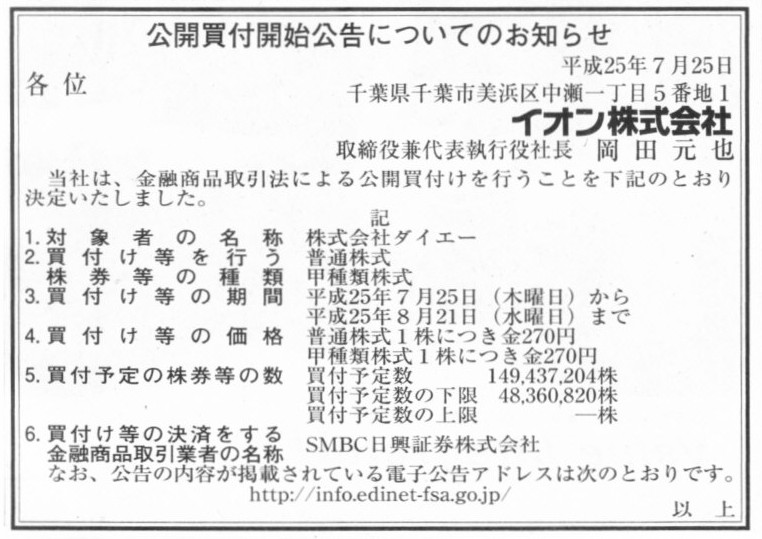

2013年7月25日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

イオン株式会社

(記事)

2013年7月24日

株式会社ダイエー

イオン株式会社による当社株券等に対する公開買付けの実施に関するお知らせ

ttp://www.daiei.co.jp/corporate/pdf/release/2013/0724.pdf

2013年7月24日

イオン株式会社

株式会社ダイエー株券等に対する公開買付けの実施に関するお知らせ

ttp://www.aeon.info/news/2013_1/pdf/130724R_1.pdf

【コメント】

買付価格は前日終値よりも25パーセントも低い価格となっています。

これは、このたびの株式公開買付の主目的が筆頭株主の丸紅からダイエー株式を取得することだからのようです。

今後も上場は維持される方針でして、買付価格に不満がある一般株主は株式公開買付に応じなくてよいわけです。

イオンとしては、この買付価格では過半数の株式を取得できない可能性があることは承知の上で株式公開買付を実施するようです。

そもそも、この株式公開買付はダイエーの連結子会社化が目的です。

保有株式数が過半数に満たなくても、取締役の過半数はイオンからの派遣と既になっていますから、

株式公開買付終了後は支配力基準によりイオンはダイエーを連結子会社にする方針のようです。

コメントしたい点がいくつかあります。

第一点目ですが、あまり本質的ではない指摘になるかある意味極めて本質を突いた指摘になるか分かりませんが、

スーパーがスーパーを子会社化すること一体どれだけの意味があるのか、という疑問があります。

商品の仕入れを一本化できるわけでもないでしょうから結局バラバラに経営を続けていくだけになのではないかという気がします。

規模拡大のメリットが何かあるわけではないと思います。

商圏が被っている地域ですとイオンかダイエーのどちらかに絞ることはできるかもしれませんが。

究極的なことを言えば、企業が規模を大きくするとは合併を行って法人として一つになることであって、

連結子会社を増やすことではないと思います。

確かに連結売上高は大きくなるでしょう。

しかしそれに何の意味があるのか、という意見はあると思います。

現金を支出して株式を取得して連結売上高や連結当期純利益が増加しても、

株主が受け取ることができる配当額が増加するわけではありません。

株主はあくまで親会社からのみ配当を受け取ります。

連結子会社から配当を受け取ることはできません。

株式の取得のために現金を支出した分、株主にとっては配当として受け取る現金が減少するだけ損をする、という考え方もあるわけです。

確かに、連結子会社から、株式の取得のために支出した現金以上の現金を配当として親会社が受け取れれば株式取得には意味があります。

ただ、ケースバイケースではあるでしょうが、株式取得額と毎年の連結子会社の配当支払い額を比較すれば、

株式の取得のために支出した現金と同じ金額だけ配当を親会社が連結子会社から受け取ろうと思うと、

通常20年以上も30年以上もかかるでしょうし、連結子会社が仮に赤字になろうものなら永遠に同額は受け取れないということになります。

株主のための経営や永続していくことを最重視すればこそ、企業は株式取得ではなく合併のみを行うべきだ、という考え方はあると思います。

第二点目ですが、取締役の過半数はイオンからの派遣と既になっていますから、

株式を追加取得しなくても、実は現時点で既にダイエーはイオンの連結子会社なのではないか、という点です。

会社の最高の意思決定機関は確かに株主総会なのだとしても、日々の業務執行その他会社の意思決定を実質的に行う機関は取締役会であり、

その取締役会をイオンは既に支配しているわけです。

イオンがダイエーを今の時点から連結子会社化することはむしろ自然だ、とすら言えるわけです。

経営上も既にダイエーの意思決定機関を支配しているのなら、これ以上の株式の取得には意味がない、と言えると思います。

まして、株式公開買付後も過半数未満の株式しか保有しないことになったとしてもどちらにせよ連結子会社化する方針というのなら、

なおさらこの株式公開買付には意味がない、と言えるでしょう。

ただ、会社法との適法性の是非は後で考えるとして、「条件付の取締役の選任」のような考え方はあるのだろうか、とは思いました。

イオンから派遣された取締役は5月下旬のダイエーの株主総会で選任されたのだと思いますが、

株主総会での選任議案にはそう書かれていなかったのだとしても、例えば、

イオンから派遣されてきた取締役がダイエーの取締役会でイオン側の意見を言うのは株式の追加取得後からとする、だったり、

ダイエーがイオンの連結子会社となるのは株式公開買付終了後からとする、

といった内々の約束がイオンとダイエーとの間にあって、このようなやや変則的な流れとなっているのかもしれません。

つまり、イオンがダイエーの取締役会を支配したり、ダイエーがイオンの連結子会社になるのは、

イオンによるダイエー株式の追加取得(少なくとも丸紅保有の株式は取得すること)が前提であって、

イオンから派遣された取締役が選任されることが即座にダイエー取締役会の支配やダイエーの連結子会社化を意味しない、

というような条件の下で、イオンから派遣された取締役は5月下旬に選任されたのかもしれません。

株式公開買付終了後に改めて臨時株主総会を開催して新役員を選任するのも実務上面倒ですから、イオンは、

ダイエーとの間でそういった約束をした上で、5月下旬の定時株主総会の時点でいわば取締役の”見越し選任”をしておいたのかもしれません。

株式公開買付の終了と同時に、イオン側のダイエー取締役会における発言権が発生し、

ダイエーはイオンの連結子会社と相成る、といった約束事や流れが裏にあるのだとしたら、イオンの変則的な連結化方針も理解できる気がします。

ただ、このような”見越し選任”とも言える様な取締役の選任は会社法に照らして完全に適法的なものかについては意見は分かれるでしょう。

合併の際は、合併後改めて全株主を招集した臨時株主総会を開催して、役員の選任を行っていかねばならないように、

親会社による株式取得後に会社の意思決定機関の支配に一定度の影響がある場合は、

やはり株式取得後に改めて全株主を招集した臨時株主総会を開催して、役員の選任を行っていかねばならない、という考え方はあると思います。

合併とは異なり、株式公開買付では会社は新株式を発行したわけではありませんから、そこまでは必要ないという考え方はあるとは思います。

ただ、わざわざ株式取得後に連結子会社化する、となりますと、会社の意思決定機関の支配に一定度の変動が生じたと考えねばならないわけです。

要するに、通常株主と取締役の両方が変わったから会社の意思決定機関の支配に変動が生じるわけです。

取締役は変わっておらず株主だけが変わっただけなのに会社の意思決定機関の支配に変動が生じると考えるのはおかしいわけです。

逆に親会社(株主)は変わっておらず取締役だけが変わっただけなのに会社の意思決定機関の支配に変動が生じると考えるのもおかしいわけです。

「会社の意思決定機関の支配」に関しては、株主の変動と取締役の変動は常にセットであるわけです。

そういったことを考えてきますと、株主が変わっただけで取締役は変わっていないのに、

「会社の意思決定機関の支配」に変動が生じたとなりますと、そこには取締役の選任に関して一定の条件があったのだろう、と思えるわけです。

「条件付の取締役の選任」というのは会社法上の適法性はどうなのだろうかと思いました。

イオンはダイエーを株式公開買付終了後に連結子会社化するということは、言い換えれば、

イオンから派遣された取締役は、株式公開買付終了後からダイエー取締役会の支配を開始する、という意味です。

そして株式公開買が終了するまではイオンから派遣された取締役はダイエー取締役会の支配を開始しない、という意味です。

新株式を発行する合併の場合の取締役選任とは異なり、この場合は会社法上は問題ないとは思います。

ただ何かすっきりとしないと言いますか、「条件付の取締役の選任」(取締役の”見越し選任”)のようなところがあるように感じられますので、

一番良いのはやはり、実務上面倒でも、株主の変動に合わせて取締役も新しく選任すること(臨時株主総会の招集)、だと思います。

第三点目は、議決権割合と意思決定の支配との相違、です。

「連結子会社の範囲」の議論は連結会計の教科書の一番最初に出てくる議論なのですが、

連結子会社に該当するか否かは、基本的には持株基準(議決権割合に基づく基準)で判断します。

ある会社の過半数の議決権を有していればその会社は連結子会社とする、という考え方です。

ただ持株基準ですと、保有株式を一部売却し意図的に議決権割合を49パーセントなどとすることによって

いわゆる連結外しができてしまいます。

そこで、そういった恣意的な連結外しができないように、支配力基準でも連結子会社に該当するか否か判断します。

現行の会計基準では、支配力基準は持株基準に加え補完的に判断していく際の基準という位置付けであり、

現行の会計基準では、例えば議決権割合を51パーセント保有していれば、支配力の実際の程度とは無関係に自動的に連結子会社とみなされます。

基本的には支配力基準という考え方は間違いではないと思いますが、

持株基準が表面的に過ぎるということを理由に、議決権割合が過半数未満でも連結子会社に該当すると判断することがあるのなら、

逆に、議決権割合が過半数でも連結子会社には該当しないと判断することもある、

という考え方でないと、判断基準としての整合性が取れていないのではないかと思います。

敢えて連結子会社に該当するか否かの判断基準を書けば、

「連結子会社に該当するか否かは、支配力基準で判断する。

その際の支配力というのは議決権のことであるから、連結子会社に該当するか否かは、第一義的には議決権割合で判断するものとする。」

となると思います。

議決権割合と意思決定の支配とは切っても切れないのではないかと思います。

さらに言えば、恣意的な連結外しが可能になるという意味では、

単純な持株基準だけでは、会社にとって安易な連結子会社の範囲の選択を行う余地ができてしまうのは確かです。

しかしそれは例えば、

「当期において当社は連結子会社(保有議決権割合50.1%)であったA社株式を0.2%だけ懇意にしている友人に1円で売却しました。

これにより、当社のA社に対する議決権割合は49.9%に減少しましたので、A社は当期から連結子会社から外しております。

A社には、当期中に当社からA社へ簿価で売却した回収不能な不良債権が山のようにあります。」

といった具合に、注記事項として、詳しい経緯や連結子会社から外れることになったA社の財務情報を詳細に開示させるといった手段により、

安易な連結外しへの対抗策を講じていくべきであって、とにかく全部連結させてしまえばいいんだ、というような考えは間違いなのです。

連結外しをしたのには連結外しをしたなりの経営上の理由があってのことであって、

会社は今後、その子会社を連結子会社の範囲から外した形で(ある意味身軽になって)経営を行っていこうとしているわけです。

それはそれで一つの経営のやり方と言うべきであって、何もかもを連結の範囲に含めばそれで問題は解決するという話ではないはずです。

ただ、経緯や理由や連結の範囲から外した子会社の財務情報というのは、

投資家の投資判断に資するために、詳細に開示させねばならないでしょう。

連結外しの内容について詳細に開示しさえすれば、あとは投資家の判断なのであって、それは粉飾決算とは異なるでしょう。

少し脱線した話になりましたが、ここで私が言いたいのは、

そもそもの話として議決権割合と意思決定の支配とはイコールとも言っていいわけだから、

議決権割合以外の要因で意思決定の支配具合を判断するのはおかしい、という考え方はあるのではないか、ということです。

「親会社となる要件」について、”緊密な者”、”同意している者”、”契約等の存在”、”融資・債務保証・担保提供”、

”支配していることが推測される事実の存在”、などなど様々な要件が定められています。

しかし、それを言うなら、そもそも会社はそれこそ数え切れないほどの多種多様な要因の中で経営を行っているわけです。

1株も持っていなくても引退した創業者が会社に対して隠然たる強力な影響力を持っているかもしれない。

議決権は100パーセント保有しているが、銀行からある種の議決権行使は控えるよう依頼されているかもしれない。

資本関係は一切ないが、実際のところ会社に一番大きな影響力を与えるのは業務発注元や商品仕入元だ、ということもあるかもしれない。

お客様あっての経営だから、経営に一番大きな影響を及ぼすのはお客様だ、

だから会社の親会社はお客様だ、などという考え方もあるかもしれない。

顧客のニーズに合わせて会社は柔軟に変わっていかねばならない、だから会社の支配株主は世の人々だ、という考え方もあるかもしれない。

要するに、会社の意思決定に影響を与える要因というのは株主以外にも有形無形の形で数え切れないほどあるわけで、

そんな中で、会計上は、連結子会社の範囲を決めて連結財務諸表を作成しているだけなのです。

確かにここでは意思決定機関を支配しているか否かの話が中心ではありますが、

「表面的な議決権以外にこういった形で意思決定機関は支配されている」などと言い出せば、実際にはきりがないわけです。

ですから、連結財務諸表作成に当たっては、議決権割合のみで連結子会社を判断していく、というやり方はあると思います。

議決権以外の支配力の要因というのは、言わば会計の範囲外、会計の範疇を超えたもの、という言い方ができると思います。

何か同意している者や契約等の存在といった意思決定機関の支配に関係している重要な事柄があるのなら、連結の範囲に含めるのではなく、

連結外しをした時と同じ様に、その旨詳細に開示するようにすれば、それで投資家への情報開示は十分だと思います。

企業は有形無形の形で本当に数え切れないほどの数多くの要因の中で経営を行っているわけで、

財務諸表を作成するためには、線引きをするための共通のルールが必要不可欠なのです。

そんな中、意思決定の支配の程度に関して全ての会社で客観的に共通して見出すことができるものと言えば、

それこそ議決権割合くらいしかないのではないでしょうか。

議決権割合以外の意思決定機関に対する支配力というのは、注記事項と言うことで詳細に開示するにとどめ、

連結子会社に該当するか否かは議決権割合一本で判断する、という一種の割り切りも大切な気がします。

会計は経営の有形無形の全てを表現できるわけではありません。

数字で客観的に表現できる分、会計で表現しているだけです。

連結外しの結果49.9パーセント保有の会社を連結財務諸表に足し算しなかったディメリットよりも、

あまり客観的ではない判断基準で連結子会社の範囲を決めてしまうことのディメリットの方がはるかに大きいと思います。

最後に、連結子会社の範囲の議論とはやや話がずれますが、旧商法下ではある問題がありました。

現会社法では取締役の解任は普通決議となっているため問題がないのですが、

旧商法においては取締役の解任は特別決議であったため「会社の意思決定機関の支配」に関してある問題があったのです。

それは、上で想定したような、イオンとは別にダイエーの過半数の議決権を取得する企業が現れた場合の取締役の進退についての問題でした。

旧商法下では「会社の意思決定機関の支配」に関して次のような問題が生じ得ました。

以下は旧商法下での話だと思って下さい。

イオンは過半数未満の議決権しか保有しないにも関わらずダイエーを連結子会社とするとのことですが、

仮にこの後ダイエーの過半数の株式を取得する企業が現れたらどうするのでしょうか。

確かに、イオンが議決権割合の45パーセント以上は保有していますから、取締役の解任には3分の2以上の議決権が必要なことを考えると、

イオンから派遣された取締役が任期途中に新親会社から特別決議で解任されることはないでしょう。

しかし、株主総会を支配しているのはイオンではなく新親会社であるわけです。

ここに、株主総会と取締役会のねじれが存在するわけです。

確かに、イオンが45パーセント以上の議決権を保有している状態ですから、

別途過半数の議決権を取得しようと試みる企業がいるとはあまり思えません。

しかし、理屈ではそういったねじれ現象は生じ得るわけです。

イオンが45パーセント以上の議決権を保有している以上、取締役が特別決議で任期途中に解任されることはないわけですが、

新親会社としては株式を取得し次第、ダイエーを連結子会社化したいと思うのは当然でしょう。

しかし、取締役を解任するには3分の2以上の議決権が必要なため、取締役の交代のためには任期満了まで待たないといけないわけです。

取締役の任期は原則的には2年間ですから、仮に定時株主総会の直後に新親会社が議決権の過半数を取得したのだとしたら、

新親会社はダイエーを連結子会社とするために2年間も待たないといけないことになります。

会社の意思決定機関を支配していると言うためには、議決権割合の過半数を保有しているだけでは不十分であり、

日々の経営や業務執行などを考えればやはり取締役会も支配していることが必要となるでしょう。

通常、議決権割合の過半数を保有していれば、当然取締役も過半数もしくは全員が親会社の意思に沿った人物が選任されるとなるわけですが、

この場合イオンから派遣された取締役を任期途中に解任する手段というのはないわけです。

この問題の根本原因は何かと言えば、取締役の選任は普通決議なのに解任は特別決議である、という決議要件のねじれなのです。

株主の意思を尊重するため一旦選任された取締役は安易にそしてみだりに解任されるようなことがあってはならないから

取締役の解任は特別決議となっている、などという理屈が付いていたりしますが、

会社は将来に向かって進んでいるのですから、現株主の意思を一番尊重すべきでしょう。

この場合、新親会社は一体いつからダイエーを連結子会社とすべきなのは判然としないところがあるでしょう。

以上のような問題が旧商法ではあったわけですが、現会社法では取締役の解任も普通決議となっていますので、最大2年間も待つことなく、

過半数の議決権を取得=株主総会の支配=親会社による新しい全取締役の選任=取締役会の支配=連結子会社に該当、

ということが過半数の議決権を取得と同時に可能です。

このねじれは、取締役の選任と解任の決議要件のねじれだったわけですが、会社の運営に限らず、社会一般のことは何でも、

結局、物事は全て多数決で決定していくのが一番問題がない方法であり、最大多数の最大幸福を実現する方法なのだと思います。

そうでないといつまで経っても話が先に進まなかったり、少数意見により物事を決定していくことになるわけです。

そういったことを考えますと、「そもそも特別決議という考え方はおかしい」という点に行き着くわけです。

「議案の決議は過半数か否かのみ」もしくは「最大の票を得たのはどの案か」で物事は決めていく以外ないと思います。

{kind=link}

{kind=link}