2013年7月27日(土)

>その場合の自己株式の処分価額は各自己株式毎の市場での取得価額(市場での取得価額は株式毎に全て異なる)となり、

とありますが、正しくは、

その場合の自己株式の取得価額は各自己株式毎の市場での取得価額(市場での取得価額は株式毎に全て異なる)となり、

となります。

新株予約権の権利行使価額は4,750円で一定ですから、自己株式の処分価額も4,750円で一定です。

一方、(順序は逆になりますが)自己株式の取得価額は、各自己株式毎の市場での取得価額(市場での取得価額は株式毎に全て異なる)、

となります。

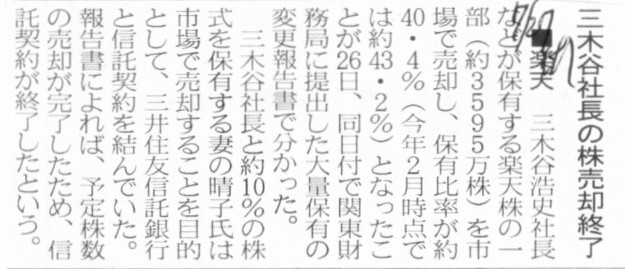

2013年7月27日(土)日本経済新聞

■楽天 三木谷社長の株売却終了

(記事)

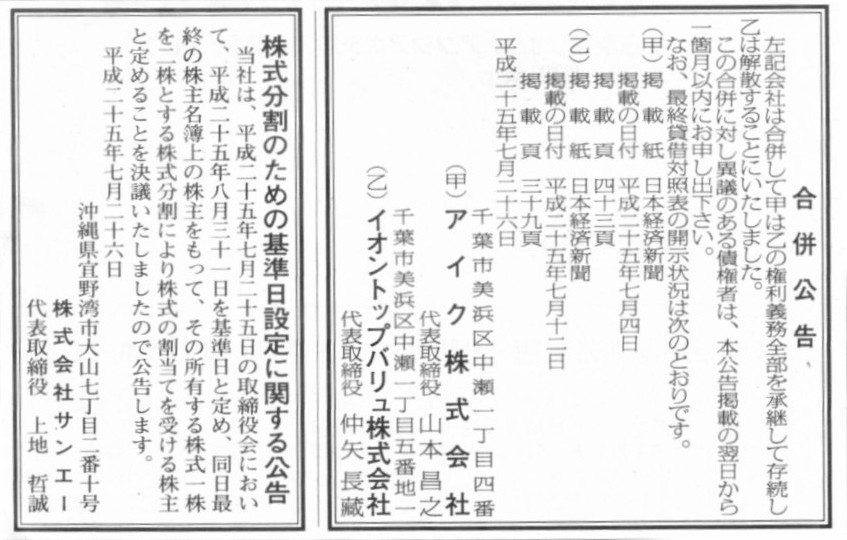

2013年7月26日(金)日本経済新聞 公告

合併公告

アイク株式会社

イオントップバリュ株式会社

株式分割のための基準日設定に関する公告

株式会社サンエー

(記事)

2013年7月25日

株式会社サンエー

株式分割並びに株式分割に伴う定款の一部変更及び配当予想の修正に関するお知らせ

ttp://www.san-a.co.jp/ir/20130725.pdf

【コメント】

三木谷社長は豪華クルーズで世界一周旅行にでも行くのでしょうか。

旅行中、会社の経営は全く心配しなくても構いません。

この私がいますからね。

三木谷社長が世界一周旅行から帰ってきた時、私は社長室の椅子に深く腰掛けて向こうの方を向いており、

くるっと回って静かにこう言うでしょう。

「おかえりない、社長。」

と。

「トップバリュ」というのは、イオン・グループのプライベート・ブランド名であって会社の名称ではないと思います。

ですから、イオントップバリュ株式会社という会社はないのではないでしょうか。

また、アイク株式会社という会社も、イオン・グループの企業のようなのですが、あまり実態はない会社であるように思いました。

>現行定款

>(発行可能株式総数)第5条 当会社の発行可能株式総数は、36,000,000株とする。

>株式の分割後の発行済株式総数 31,981,654 株

株式会社サンエーは株式分割に伴い、定款変更を行い、発行可能株式総数を変更するようです。

株式分割後の発行済株式総数は現行定款の発行可能株式総数の範囲内ですから、この場合は理屈では定款変更は必要ないと思います。

ただ、今後の機動的な新株式発行に備え、授権資本枠も株式分割割合と同数の2倍に拡大させておくようです。

株式分割を行っても、本来的な意味で新株式を発行するわけではありませんから、

株式数増加の分授権資本枠も拡大させないと釣り合いが取れないと言いますか、

表面上の株式数が増加してしまう分授権資本枠の残りが減り、授権資本枠の余裕が無意味に少なくなってしまうことになるわけですが、

会社法上は株式分割の実施と授権資本枠の拡大とはイコールではなく、両者は法制度(制度設計)上は無関係であると言っていいと思います。

授権資本枠まで拡大させるか否かは、残りの発行可能株式総数を見ながら、その時々で各会社が適宜選択していくべきことなのだと思います。

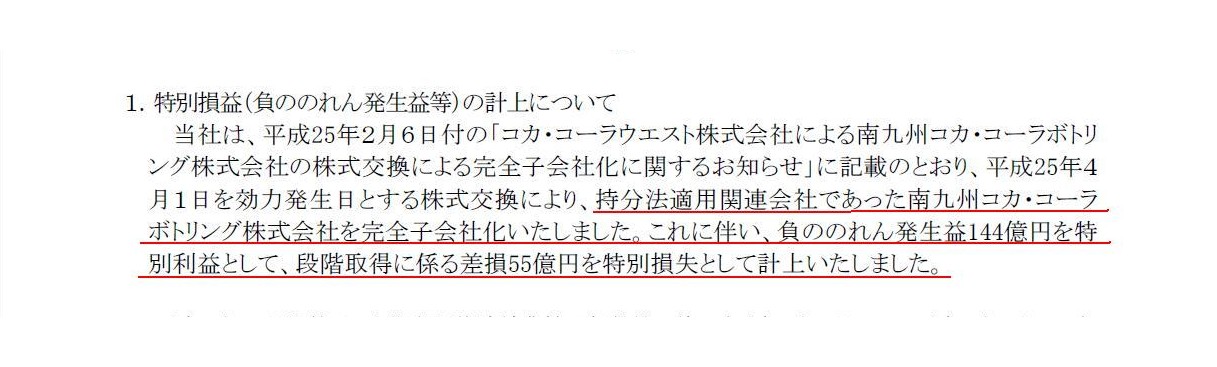

コカウエストの1〜6月期、純利益110億円

コカ・コーラウエストは22日、2013年1〜6月期の連結純利益が前年同期比11倍の110億円になったようだと発表した。従来予想は27億円。

4月に子会社にした南九州コカ・コーラボトリング(熊本市)の株式取得に伴う負ののれん代144億円を特別利益に計上した。

売上高は6%増の1962億円と従来予想を30億円下回った。清涼飲料の容器の小型化などで商品単価が下落した。

一方、販管費などのコスト削減が進み、営業利益は52%増の47億円と従来予想を8300万円上回った。

(日本経済新聞 2013/7/22

22:57)

ttp://www.nikkei.com/markets/kigyo/gyoseki.aspx?g=DGXNZO5762183022072013DT0000

2013年7月22日

コカ・コーラウエスト株式会社

特別損益の計上および業績予想の修正に関するお知らせ

ttp://www.ccwest.co.jp/download.php?key=435&func=1

1.特別損益(負ののれん発生益等)の計上について

(1/2ページ)

2013年2月6日

コカ・コーラウエスト株式会社

株式交換による完全子会社化に関するお知らせ

ttp://www.ccwest.co.jp/download.php?key=406&func=1

2013年2月9日(土)

http://citizen.nobody.jp/html/201302/20130209.html

平成25年12月期

第1四半期(2013年1月〜2013年3月末)

四半期報告書(第56期第1四半期)

ttp://www.ccwest.co.jp/download.php?key=37&func=8

【コメント】

まず、株式交換実施前のことについてプレスリリースを引用してコメントします。

>CCW社は、本株式交換によりCCW社株式9,175,446株を交付する予定ですが、

>交付する株式は、全てCCW社が保有する自己株式(平成24年12月31日現在11,155,261株)にて対応する予定であり、

>本株式交換におけるCCW社株式の交付に際して、CCW社が新たに株式を発行する予定はありません。

と書いてありますが、

自己株式を処分する形であろうと資本金及び資本準備金を増加させて新株式を発行する形であろうと、

どちらであろうと株主にとっては全く同じことです。

株主からすると、社外株式数のみが株式の価値に影響を与えます。

新たに株式を発行する予定はないとは言っても、社外株式数は当然増加するわけです。

自己株式を処分する形だからコカコーラウエスト社の既存株主の議決権比率に影響がないわけでは全くありません。

南九州コカ・コーラボトリング株式会社は、コカコーラウエスト社の既存株主の議決権比率の希釈化防止に資するために、

株式交換に先立って自己株式の取得まで行うと書かれていますが、

意味は分からなくはありませんが、株式交換で増加するコカコーラウエスト株式数の方がインパクトとしてははるかに大きいわけですから、

南九州コカ・コーラボトリング株式数を自己株式の取得で少々減少させても、焼け石に水、でしょう。

南九州コカ・コーラボトリング株式会社としては、やはり、手許現金と株主資本を大切にすべきだったと思います。

ちなみに、南九州コカ・コーラボトリング株式会社はこの自己株式の取得で、社外株式数を23.55%減少させました。

これはプレスリリースの数値を使って次の計算式で計算できます。

取得総数

600,000株 ÷発行済株式数 2,548千株 =

0.235478...

もしくは、四半期報告書の「重要な後発事象」に記載されている数値を使って次のようにしても計算できます。

コカ・コーラウエスト株式会社の南九州コカ・コーラボトリング株式会社に対する議決権割合は、

株式交換前の25.00%から株式交換後32.71%まで増加しました。

つまり、株式交換実施により、(32.71%−25.00%)÷25.00%=0.3084、つまり、議決権割合は1.3084倍に増加したわけです。

分子は変わっていないのに分母だけが減少して議決権割合は1.3084倍に増加したわけですから、

1÷1.3084=0.7642922...、つまり分母は、1から0.7642922...に減少したことになります。

これはつまり、1−0.7642922...=0.2357...だけ分母が減少したことと同じであるわけですから、これにより、

社外株式数を23.57%(32.71%は小数点以下第三位を四捨五入していますからその分誤差があります)だけ減少させた、と分かります。

社外株式数を23.55%も減少させる自己株式の取得と言うと、やはり極めて大規模である、と言わねばならないでしょう。

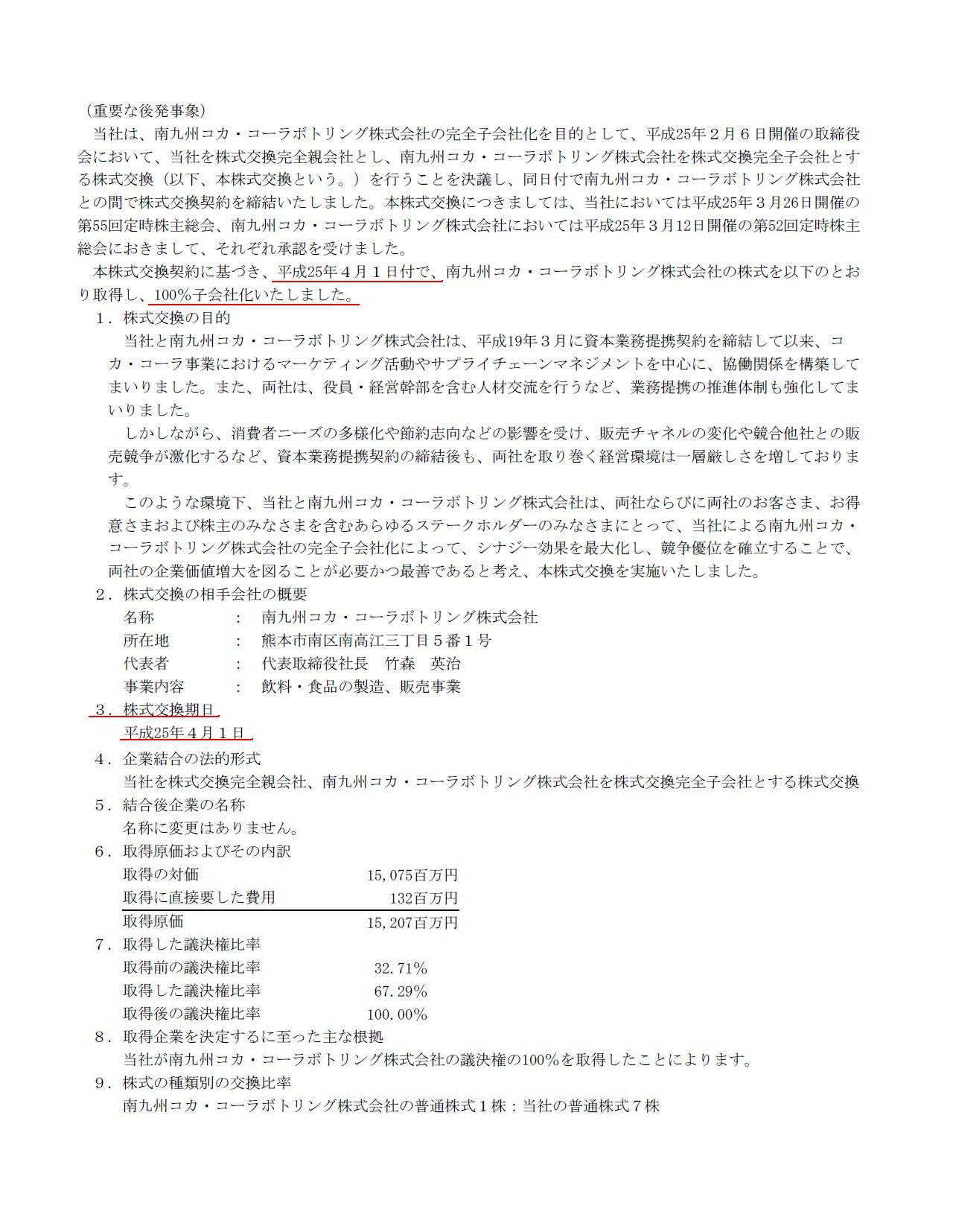

(重要な後発事象)

(22/26ページ)

株式交換期日である平成25年4月1日付で、南九州コカ・コーラボトリング株式会社を100%子会社化したわけです。

そのことはいいのですが、株式交換に伴い、コカコーラウエストの株主構成に大きな変動が生じているわけです。

確かに四半期末日は株式交換前日の平成25年3月31日ですが、これは重要な後発事象として必ず開示しなければならないことだと思います。

四半期報告書には、大株主の状況に関して「記載事項はありません」と書かれていますが、

株式交換実施により5%弱を保有する大株主が新たに現れているわけですから、別途開示すべきことだと思います。

第3【提出会社の状況】

1【株式等の状況】

(6)【大株主の状況】

(10/26ページ)

EDINETを見ますと、コカコーラウエストからは平成25年4月2日付で臨時報告書が提出されていますが、

これはただ単に、南九州コカ・コーラボトリング株式会社を100%子会社化したことが理由(特定子会社の異動)のようです。

特定子会社の異動や株主総会での議決権行使の結果についてですら臨時報告書を提出しなければならないくらいです、

組織再編に伴い大株主が出現した場合も、金融商品取引法や企業内容等の開示に関する内閣府令に基づき、

臨時報告書を提出させるようにして大株主の状況を開示させるようにすべきでしょう。

やや誤差はあるかもしれませんが、ざっと計算したところ、

株式交換実施により、南九州コカ・コーラボトリング株式会社の旧筆頭株主が

コカ・コーラウエスト株式会社の第二位株主(約4.4%保有)になっているはずです。

コカ・コーラウエスト株式会社の旧第二位株主(株式交換前4.76%保有)が現在第三位株主(約4.3%保有)になっているはずです。

最後に、連結財務諸表に関する会計処理についてです。

プレスリリースによりますと、完全子会社化したことに伴い、

>負ののれん発生益144億円を特別利益として、段階取得に係る差損55億円を特別損失として計上いたしました。

と書かれています。

このうち、負ののれん発生益が計上されることは問題はないわけですが、

段階取得に係る差損を計上することは私個人的にはやはり間違いだと思います。

間違いというのは、現行会計基準に照らして間違いという意味ではなく、会計理論上間違いだ、という意味です。

現行会計基準上は正しい会計処理なのですが、現行会計基準自体が間違いだ、という意味です。

現行会計基準の理論的間違いについての指摘となってしまいますが、

関連会社が株式の段階取得により連結子会社となった場合、関連会社株式に関して支配獲得時に時価評価をやり直す、

という会計処理方法は理論的に間違っています。

なぜなら、関連会社株式を取得したのは過去のある時点というだけのことであり、その価額は原始取得原価から動かないからです。

株式の評価替えを行うことは、過去にその株式をその価額で取得したという事実を変えてしまうことになります。

支配獲得時に時価評価をやり直すということには何ら理論的根拠はないのです。

過去の取得原価を修正するようなことはしてはならないのです。

また、関連会社株式に関して、持分法による投資評価額の引継ぎを行うのも間違いです。

なぜなら、もうその関連会社は持分法適用関連会社ではなく、連結子会社になったからです。

連結上の関連会社株式の価額は、持分法を適用したらその価額になる、というだけのことであって、

持分法を適用しないのなら関連会社株式の価額はもともとの取得原価というだけのことでしょう。

正確に言えば、関連会社株式の価額は、持分法による投資評価額を引き継ぎたくても引き継げない、と言わねばならないでしょう。

持分法による投資評価額の引継ぎを行うことは、

その会社に対して、持分法を適用し、なおかつ同時に、連結子会社化する、ということと同じなのです。

関連会社は連結子会社化したら持分法適用関連会社ではなくなります。

同時に持分法適用と連結子会社化の両方はできないのです。

持分法による投資評価額に含まれていた投資差額というのも、連結子会社化に伴い、完全になくなったと考えるべきでしょう。

連結子会社化に伴い計上されたのれんの中に持分法の投資差額が包含される、などという考え方は間違いです。

この会計処理に関して、「連結財務諸表における資本連結手続に関する実務指針」を見ておきましょう。

本文(7号)

会計制度委員会報告第7号 「連結財務諸表における資本連結手続に関する実務指針」 (最終改正 平成23年1月12日)

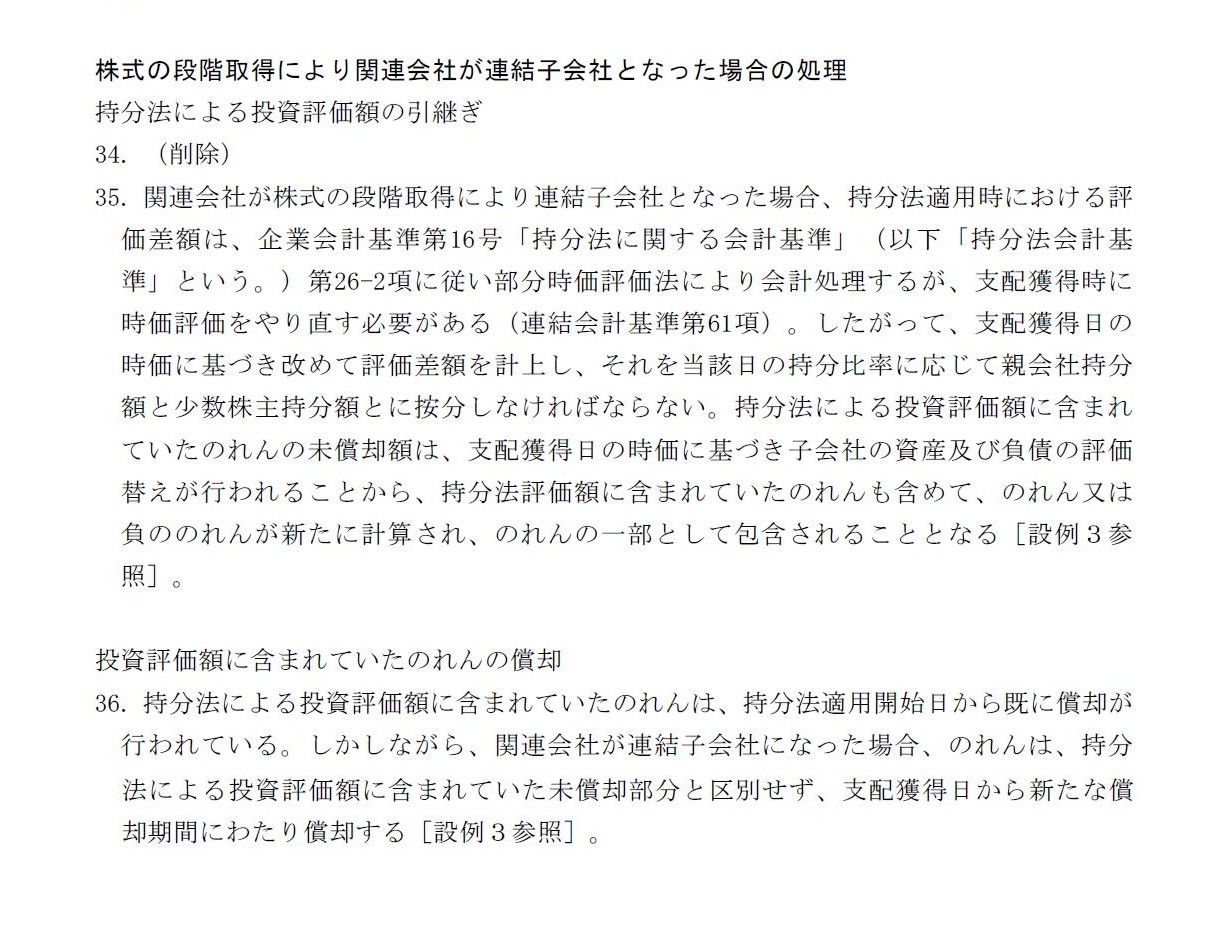

株式の段階取得により関連会社が連結子会社となった場合の処理

持分法による投資評価額の引継ぎ(35項)

投資評価額に含まれていたのれんの償却(36項)

(12〜13/61ページ)

設例3

株式の段階取得により持分比率が30%(持分法)から60%(連結)になった場合

2.追加取得年度

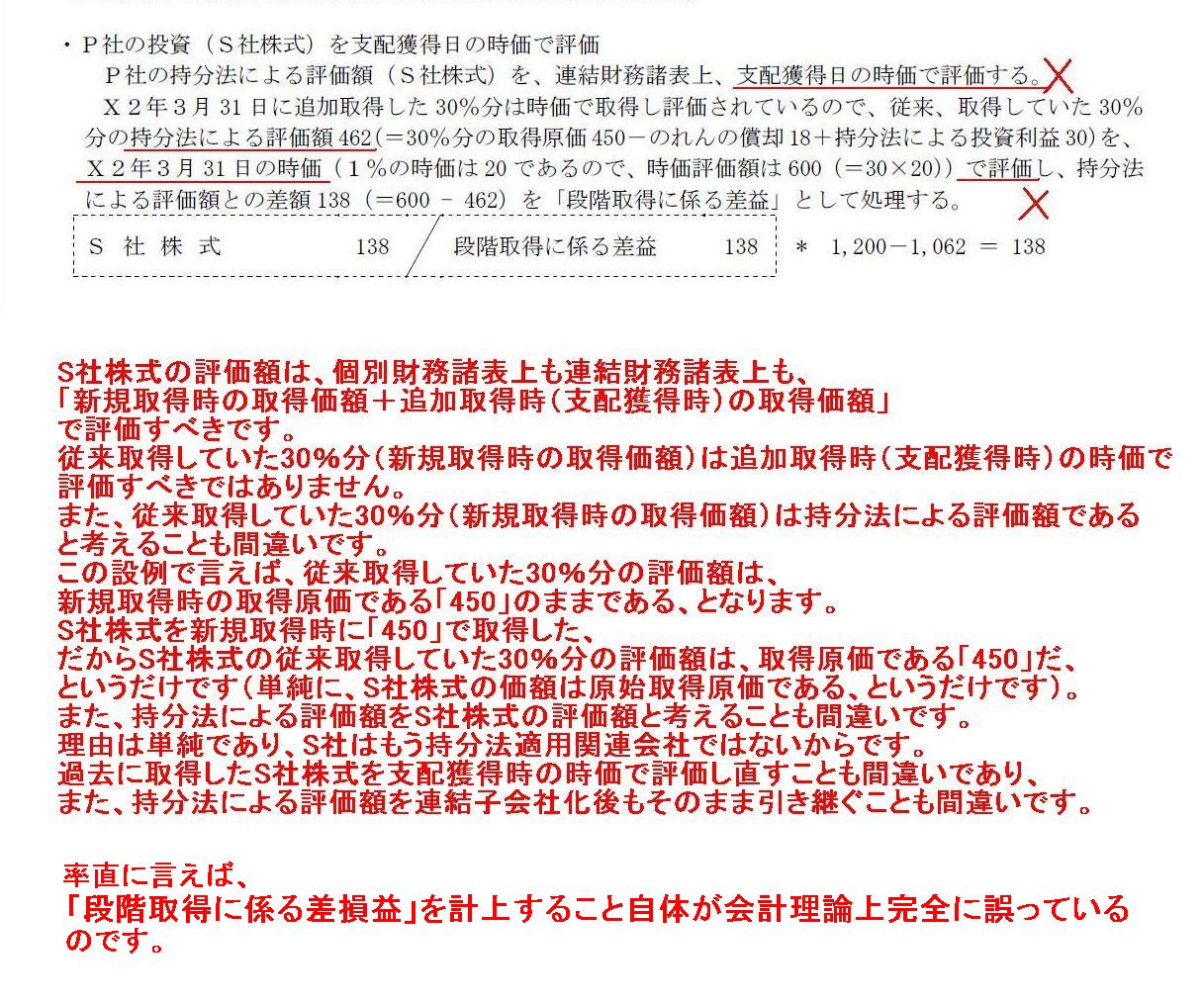

P社の投資(S社株式)を支配獲得日の時価で評価

(32/61ページ)

この「連結財務諸表における資本連結手続に関する実務指針」は何回も改正が行われているわけですが、

初版の「平成10年5月12日」版には、

「株式の段階取得により関連会社が連結子会社となった場合の処理」はどのように書かれていたのでしょうか。

「持分法による投資評価額の引継ぎ」を行うこと、と書かれていたのでしょうか。

「関連会社株式に関して支配獲得時に時価評価をやり直す」こと、と書かれていたのでしょうか。

もしそうなら仕方ありません、日本の会計基準ははじめから間違っていたのでしょう。

しかし、もしそうでないなら、日本の会計基準は平成10年、改悪に改悪を重ねてきた、ということでしょう。

S社株式の評価額は、個別財務諸表上も連結財務諸表上も、

「新規取得時の取得価額+追加取得時(支配獲得時)の取得価額」

で評価すべきです。

従来取得していた30%分(新規取得時の取得価額)は追加取得時(支配獲得時)の時価で評価すべきではありません。

また、従来取得していた30%分(新規取得時の取得価額)は持分法による評価額であると考えることも間違いです。

この設例で言えば、従来取得していた30%分の評価額は、新規取得時の取得原価である「450」のままである、となります。

S社株式を新規取得時に「450」で取得した、だからS社株式の従来取得していた30%分の評価額は、取得原価である「450」だ、

というだけです(単純に、S社株式の価額は原始取得原価である、というだけです)。

また、持分法による評価額をS社株式の評価額と考えることも間違いです。

理由は単純であり、S社はもう持分法適用関連会社ではないからです。

過去に取得したS社株式を支配獲得時の時価で評価し直すことも間違いであり、

また、持分法による評価額を連結子会社化後もそのまま引き継ぐことも間違いです。

率直に言えば、「段階取得に係る差損益」を計上すること自体が会計理論上完全に誤っているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}