2013年2月9日(土)

2013年2月9日(土)日本経済新聞

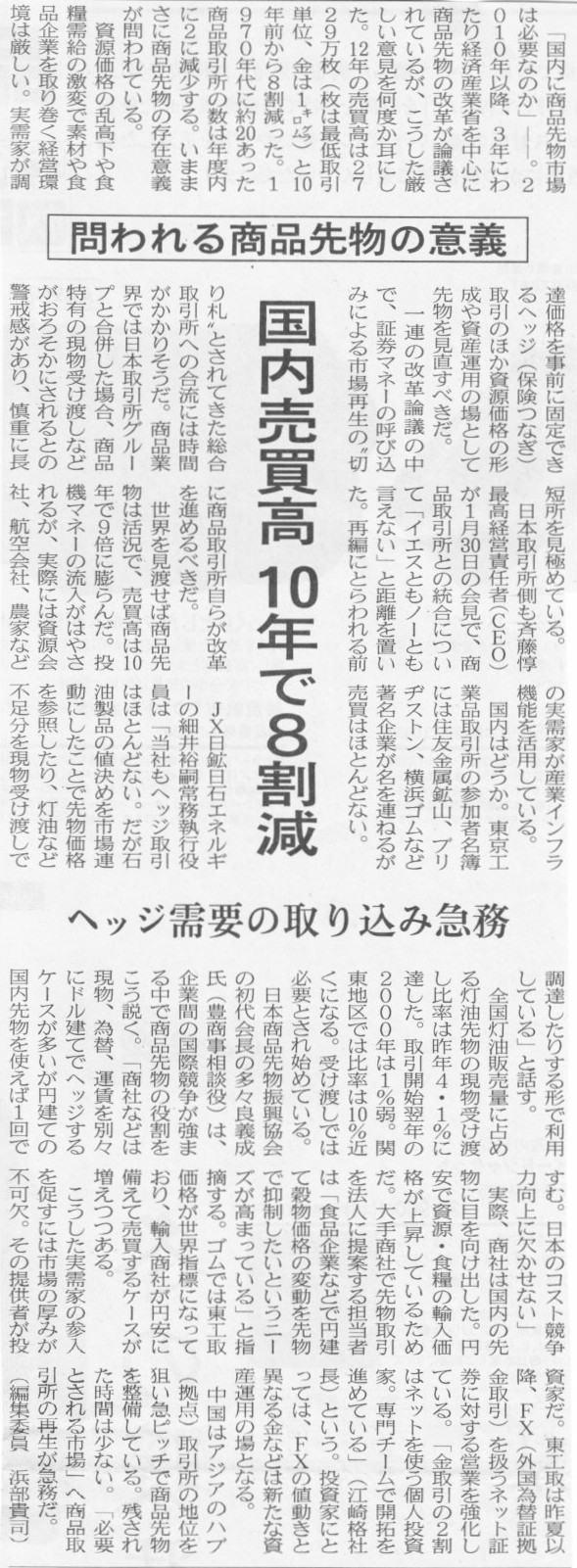

問われる商品先物の意義 国内売買高 10年で8割減 ヘッジ需要の取り込み急務

(記事)

2013年2月9日(土)日本経済新聞

東京商品取引所 12日に発足 国内外市場と連携 模索

(記事)

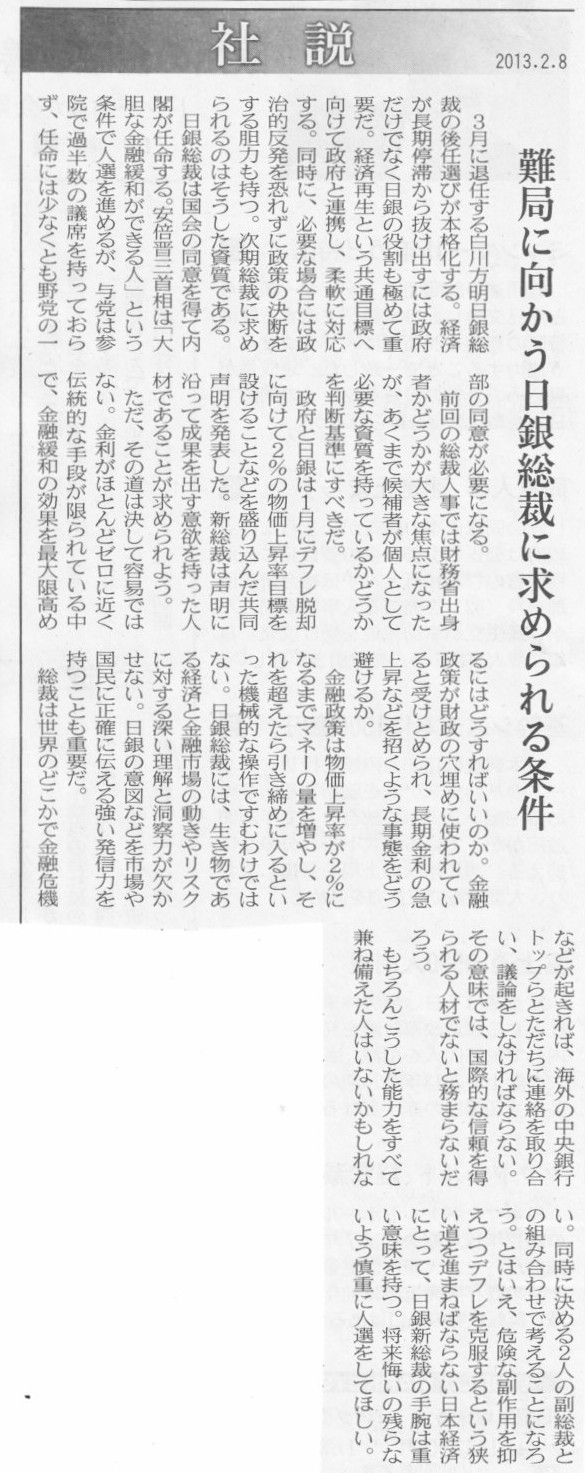

2013年2月8日(金)日本経済新聞 社説

難局に向かう日銀総裁に求められる条件

(記事)

2013年2月8日(金)日本経済新聞

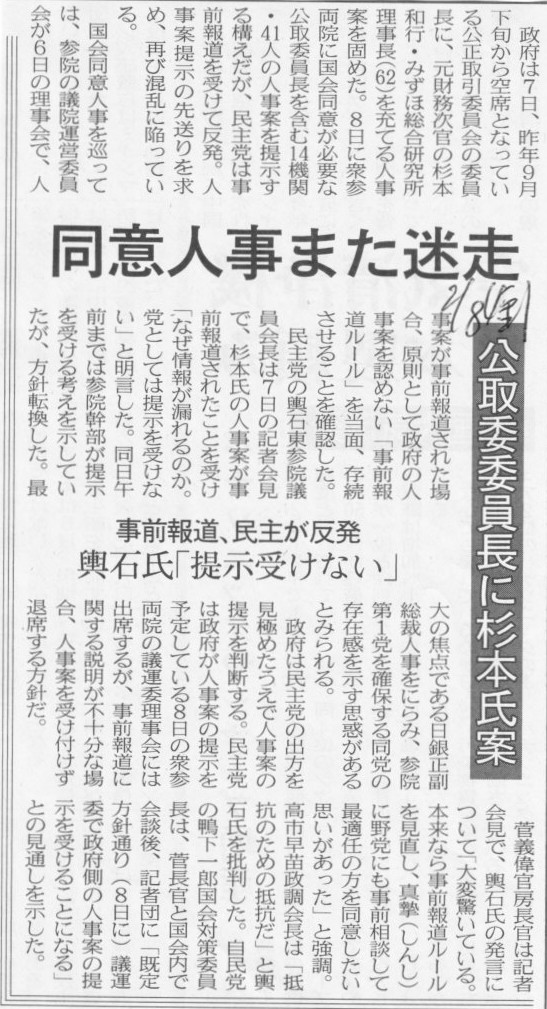

公取委員長に杉本氏案 同意人事また迷走 事前報道、民主が反発 輿石氏「提示受けない」

(記事)

2013年2月9日(土)日本経済新聞

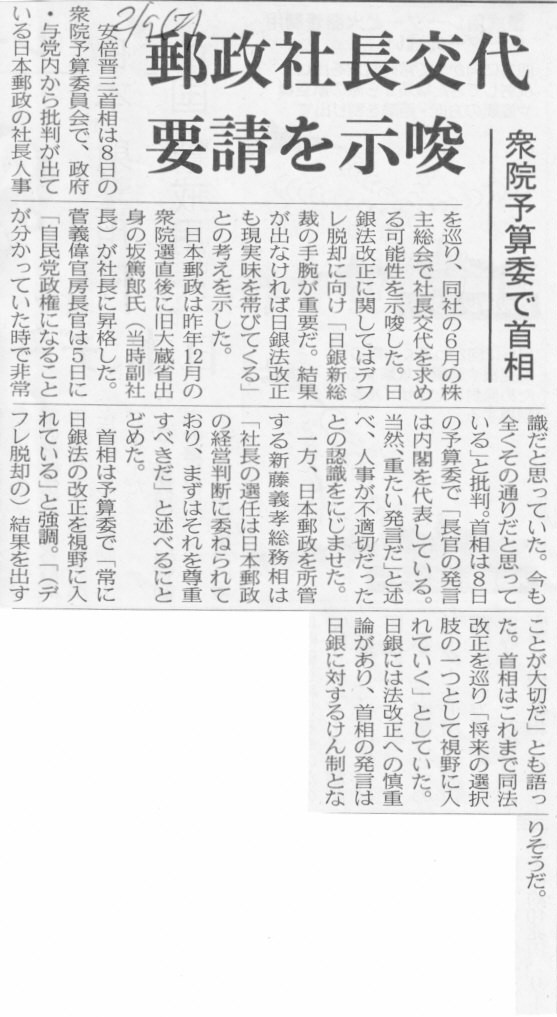

郵政社長交代要請を示唆 衆院予算委で首相

(記事)

2013年2月9日(土)日本経済新聞

広がる商標 下

包装・効果音・・・悩む企業 独占使用、もろ刃の剣

(記事)

2013年2月8日(金)日本経済新聞

サッポロ 物流再編へ2社統合

(記事)

2013年2月9日(土)日本経済新聞

サッポロビール 社長に尾賀氏

(記事)

2013年2月8日(金)日本経済新聞

千代田化工、社長に渋谷氏

(記事)

2013年2月9日(土)日本経済新聞

けいざいじん

千代田化工建設次期社長 渋谷

省吾氏(62)

他分野進出めざす理論派

(記事)

2013年2月8日

千代田化工建設株式会社

2013年4月1日付

代表取締役会長及び役員人事等のお知らせ

ttp://www.chiyoda-corp.com/news/pressrelease/2013/2013020802.pdf

2013年2月8日

千代田化工建設株式会社

代表取締役の異動に関するお知らせ

ttp://www.chiyoda-corp.com/news/pressrelease/2013/2013020801.pdf

2013年2月9日(土)日本経済新聞

みずほが発表 頭取に佐藤氏

(記事)

2013年2月6日(水)日本経済新聞

森永製菓 兵庫の工場跡地 長谷工に売却へ

(記事)

2013年2月6日(水)日本経済新聞

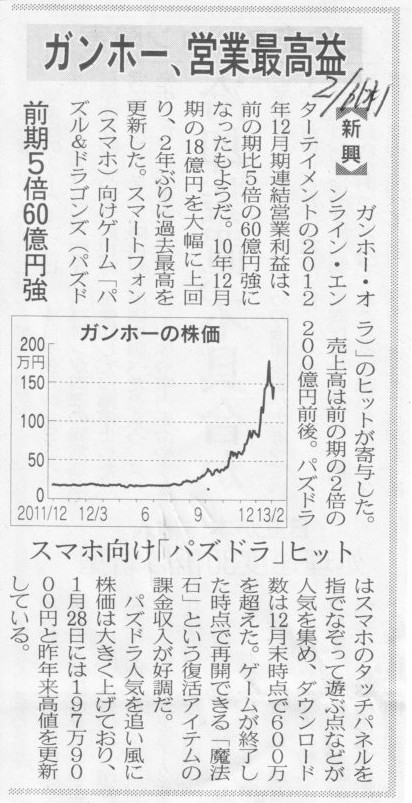

ガンホー、営業最高益 前期5倍60億円強 スマホ向け「パズドラ」大ヒット

(記事)

2013年2月8日(金)日本経済新聞

マクドナルド、14%減益 前期経常、7年ぶり 既存店売上高1月は17%減 新商品を削減

原田氏、再び壊せるか

(記事)

2013年2月8日(金)日本経済新聞

日鉄商事、住金物産と合弁 10月めど 規模拡大で海外攻勢

(記事)

2013年2月8日(金)日本経済新聞

富士通、9500人削減 システムLSI統合を発表 今期 最終赤字950億円 期末配当見送り

電機大手8社 今期、3社が下方修正 円高修正生かし切れず

(記事)

2013年2月8日(金)日本経済新聞

ミャンマー改正外資法施行 小売り参入 容認 立地や品ぞろえ 政府裁量残る

(記事)

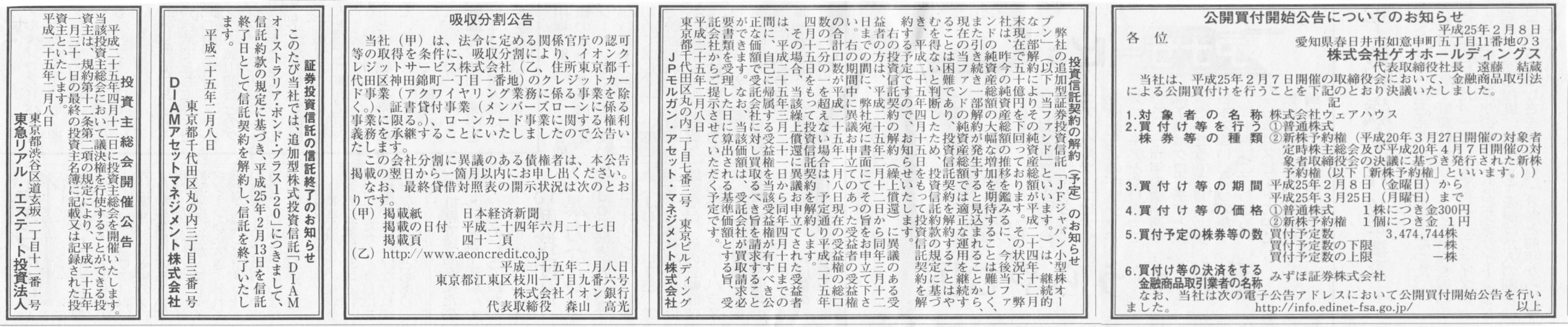

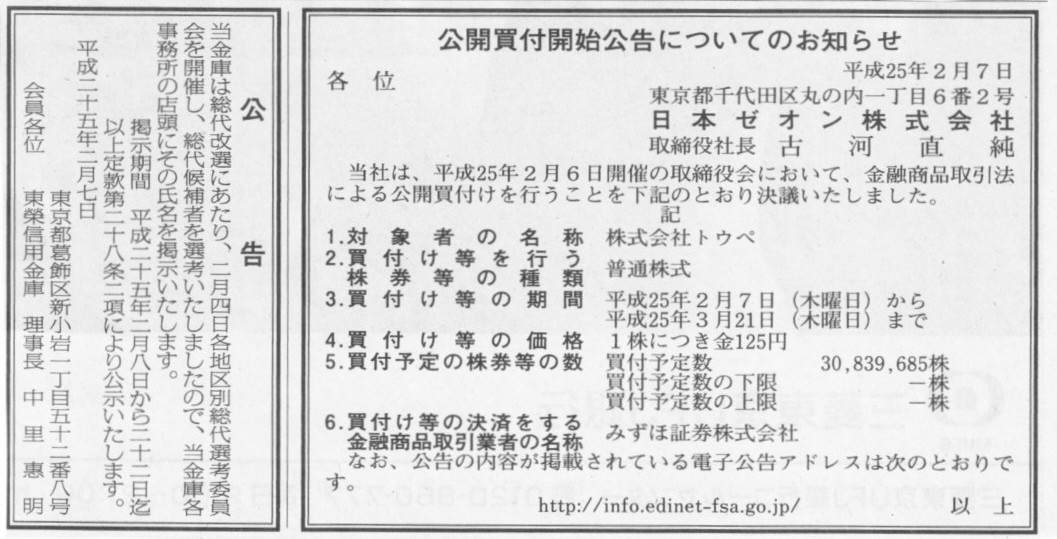

2013年2月8日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ゲオホールディングス

投資信託契約の解約(予定)のお知らせ

JPモルガン・アセット・マネジメント株式会社

吸収分割公告

株式会社イオン銀行

証券投資信託の信託終了のお知らせ

DIAMアセットマネジメント株式会社

投資主総会開催公告

東急リアル・エステート投資法人

(記事)

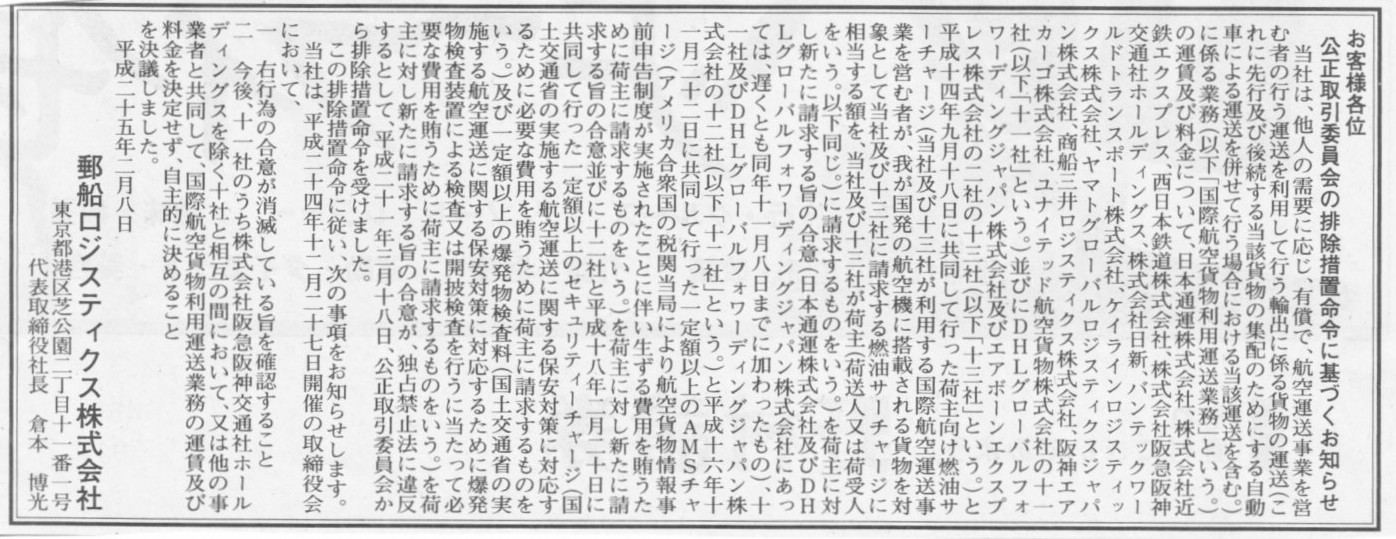

2013年2月8日(金)日本経済新聞 公告

公正取引委員会の排除措置命令に基づくお知らせ

郵船ロジスティクス株式会社

(記事)

2013年2月7日(木)日本経済新聞

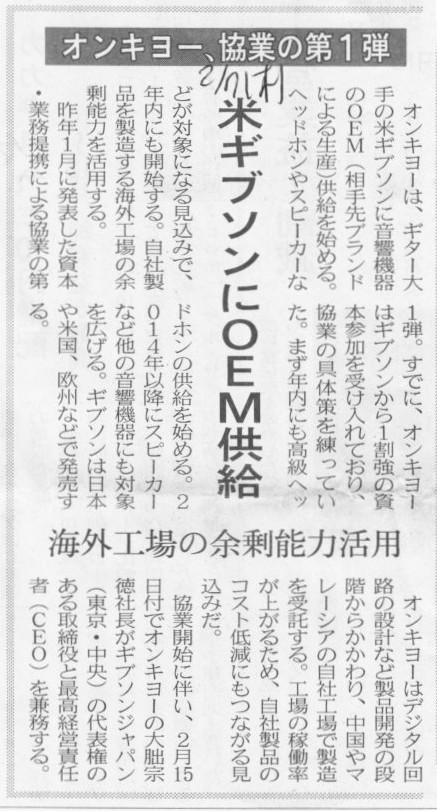

オンキョー、協業の第1弾 米ギブソンにOEM供給 海外工場の余剰能力活用

(記事)

2013年2月7日(木)日本経済新聞

イオン子会社、社長交代 ディライト、中山氏 リテールは梅本氏発表

(記事)

2013年2月7日(木)日本経済新聞

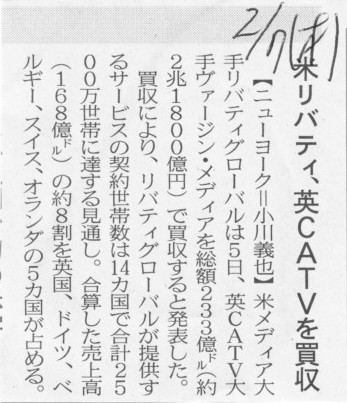

米リバティ、英CATVを買収

(記事)

2013年2月7日(木)日本経済新聞

富士重、営業益 初の1000億円 円安、輸出型企業に恩恵大きく今期 マツダは最終黒字確実

(記事)

2013年2月7日(木)日本経済新聞

三菱重、売上高5兆円へ 海外市場開拓や収益力強化 日立との提携

軸に

社長に宮永氏

けいざいじん

三菱重工業次期社長 宮永 俊一氏(64)

40年ぶり 事務系、改革継ぐ

(記事)

2013年2月7日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

日本ゼオン株式会社

公告

東榮信用金庫

(記事)

2013年2月6日

株式会社トウペ

日本ゼオン株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.tohpe.info/ir/financial/image/20130206_koukaikaitsuke.pdf

2013年2月6日

古河機械金属株式会社

株式会社トウペに対する公開買付けへの応募に関するお知らせ

ttp://www.furukawakk.co.jp/pdf/130206a.pdf

2013年2月6日

古河機械金属株式会社

特別利益の発生および連結業績予想の修正に関するお知らせ

ttp://www.furukawakk.co.jp/pdf/130206b.pdf

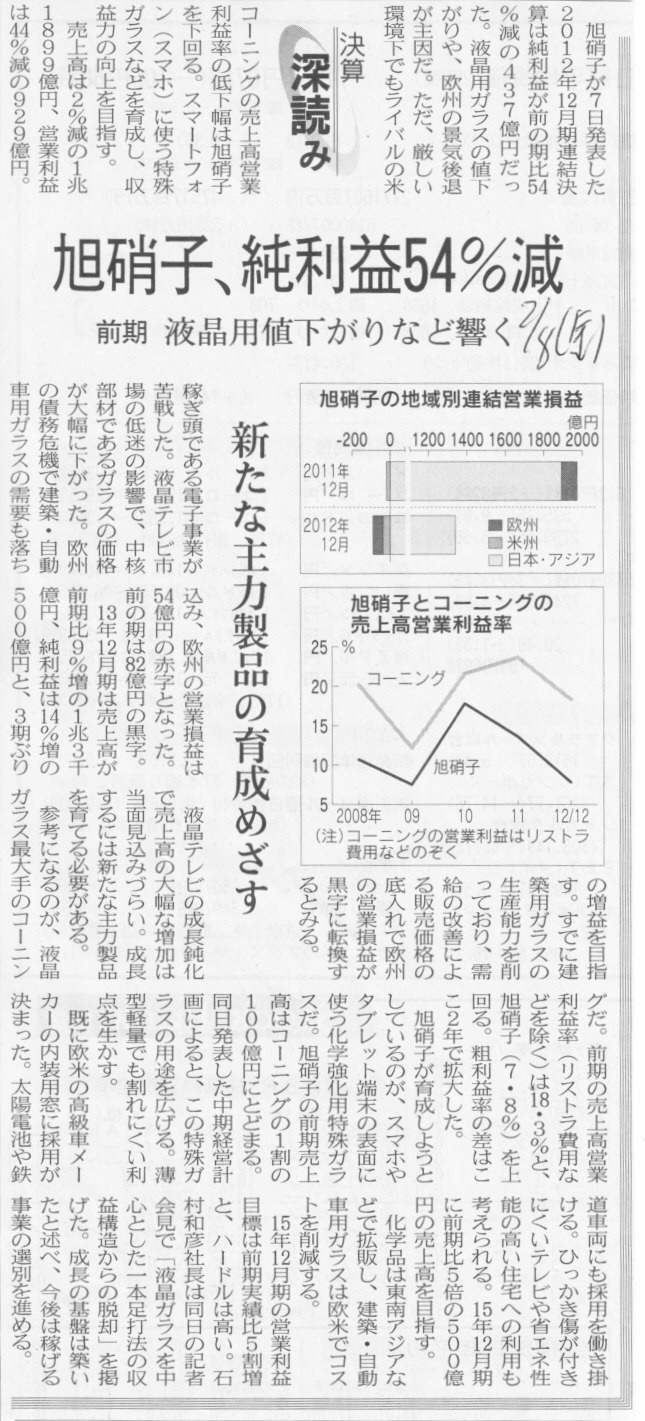

2013年2月8日(金)日本経済新聞

旭硝子、純利益54%減 慙愧 液晶用値下がりなど響く 新たな主力製品の育成めざす

(記事)

2013年2月7日

旭硝子株式会社

平成24年12月期

決算短信

ttp://www.agc.com/news/2013/0207_1.pdf

2013年2月7日

旭硝子株式会社

新中期経営計画 “Grow Beyond-2015”

について〜真に強いAGCグループを実現し、業績を反転させ成長軌道に戻す〜

ttp://www.agc.com/news/2013/0207_2.pdf

2013年2月7日

旭硝子株式会社

国際会計基準(IFRS)の任意適用に関するお知らせ

ttp://www.agc.com/news/2013/0207_3.pdf

2013年2月7日

旭硝子株式会社

投資単位の引下げに関する考え方及び方針等について

ttp://www.agc.com/news/2013/0207_5.pdf

【コメント】

インフレほど怖いものはなく、デフレほど怖くないものはない。

2013年2月5日

日本電気硝子株式会社

主要株主の異動に関するお知らせ

ttp://www.neg.co.jp/JP/pdf/2013/20130205_release-1.pdf

↓

2013年2月5日

日本電気硝子株式会社

主要株主の異動に関するお知らせ

ttp://www.neg.co.jp/JP/pdf/2013/20130205_release-2.pdf

【コメント】

大和証券は、NECから日本電気硝子株式を取得した後、すぐに一部を市場で売却したようです。

大和証券の日本電気硝子に対する議決権割合は、10.91%から8.70%へと下がったようです(第2位株主のまま)。

当該売却により、大和証券は日本電気硝子の主要株主には該当しないことになった、とのことです。

これは一体何を意味するのでしょうか。

証券会社は利益相反を避けるため全ての企業に対して中立・公平でなければなりません。

銀行の場合とは異なる理由になりますが、証券会社もまた株式を保有することはルール違反なのだと思います。

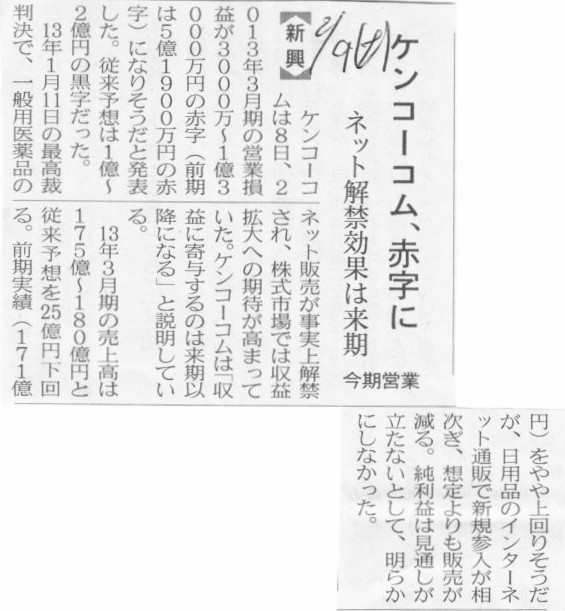

2013年2月9日(土)日本経済新聞

薬ネット販売100社超す 事実上解禁から1ヵ月 ルール整備の前に広がる

(記事)

2013年2月9日(土)日本経済新聞

ケンコーコム、赤字に ネット解禁効果は来期 今期営業

(記事)

【コメント】

法令上は裁判で販売権が認められたのは、原告だったケンコーコムなど2社だけということはないと思います。

薬のネット販売を禁止する省令そのものが無効なのですから、薬のネット販売は誰にでも認められたことになります。

今まで、第3類の大衆薬のみのネット販売を行っていたドラッグストア各社が、

最高裁判決を受けて第1類・第2類の大衆薬もネット販売を行うようなったのは当然の流れでしょう。

ただ、改正薬事法では、「第1類・第2類の大衆薬の販売は対面販売・薬剤師による説明を義務付けている」

ことには依然として変わりない(改正薬事法は有効という判断)わけでして、

そのことを踏まえますと、実は今でも第1類・第2類の大衆薬のネット販売は不可能なのかもしれません。

改正薬事法では「第1類・第2類の大衆薬の販売は対面販売・薬剤師による説明を義務付けている」、

従って、その具体的販売方法の例示として省令では「第1類・第2類の大衆薬のネット販売はできない」というふうに定めているのだと思います。

対面販売や薬剤師による説明が義務なら、その必然的結果として、薬のネット販売はできないという流れになろうかと思います。

現在でも、第1類・第2類の大衆薬のネット販売は、省令違反ではないかもしれませんが、薬事法違反ではあるのかもしれません。

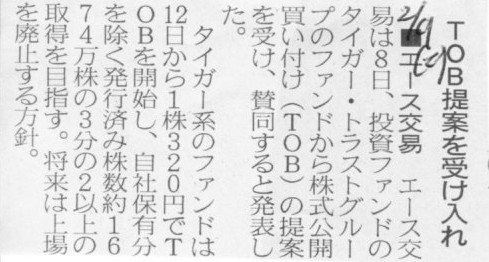

2013年2月9日(土)日本経済新聞

■エース交易 TOB提案を受け入れ

(記事)

2013年2月8日

エース交易株式会社

エース・インベストメント・インクによる当社株券等に対する公開買付けに関する意見表明のお知らせ

ttp://www.acekoeki.co.jp/ir/newsrelease/edited/376.pdf

3分の2超応募→買い取って株主総会で特別決議(この場合は普通株式に全部取得条項を付す旨の定款変更ですが)

3分の2未満しか応募がなかった→株主総会で特別決議が否決される恐れがあるから全部を買い取らない

というわけなのです。

しかしこれは言い方を変えれば、応募しなかった株主は特別決議に反対するだろうと思っている、ということを意味していると思います。

それは裏を返せば、応募した株主は特別決議に賛成する、ということではないでしょうか。

要するに、その後の二段階買収の手続きまで踏まえれば、株式公開買付への賛成・反対は、

株式公開買付に応じる→完全子会社化にまで賛成

株式公開買付に応じない→完全子会社化にそもそも反対

とイコールかと思います。

そうであるならば、株式公開買付ははじめから不要であり、いきなり株主総会(株式交換の実施)に諮っても全く同じことではないでしょうか。

2013年2月6日

コカ・コーラウエスト株式会社

南九州コカ・コーラボトリング株式会社

コカ・コーラウエスト株式会社による南九州コカ・コーラボトリング株式会社の株式交換による完全子会社化に関するお知らせ

ttp://www.ccwest.co.jp/download.php?key=406&func=1

ttp://www.minami-kyushu.ccbc.co.jp/news/20130206.pdf

本株式交換に係る割当ての内容の算定根拠等についてですが、

コカ・コーラウエスト株式会社は上場企業ですから株価を算定の基礎として採用するということで何の問題もないかと思います。

非上場会社である南九州社株式については、と言いますと、

一株の価値(価格)はそれこそ一株当たりの純資産額、ということでいいのではないでしょうか。

今後大幅な増益が起こり得ようが今後大幅な減益が起こり得ようが、それらのリスク全てを含んだ上で、

株式の価値というのはその簿価だ、ということだと思います。

と、ここまで書くとあることに気付きます。

「じゃあ、上場企業の株価って何だ?」と。

上場企業の場合も、株式の公正な価値とは株価ではなく、非上場企業同様、簿価なのではないかと。

テレビや新聞や雑誌やインターネットで、上場だ株価だと何の疑問も感じさせることなく当たり前のこととして言っていますが、

実は僕らはみんな気の遠くなるようなものすごい架空の世界で毎日生きているのかもしれません。

それから、プレスリリースを読んでいるとびっくりするようなことが書かれていました。

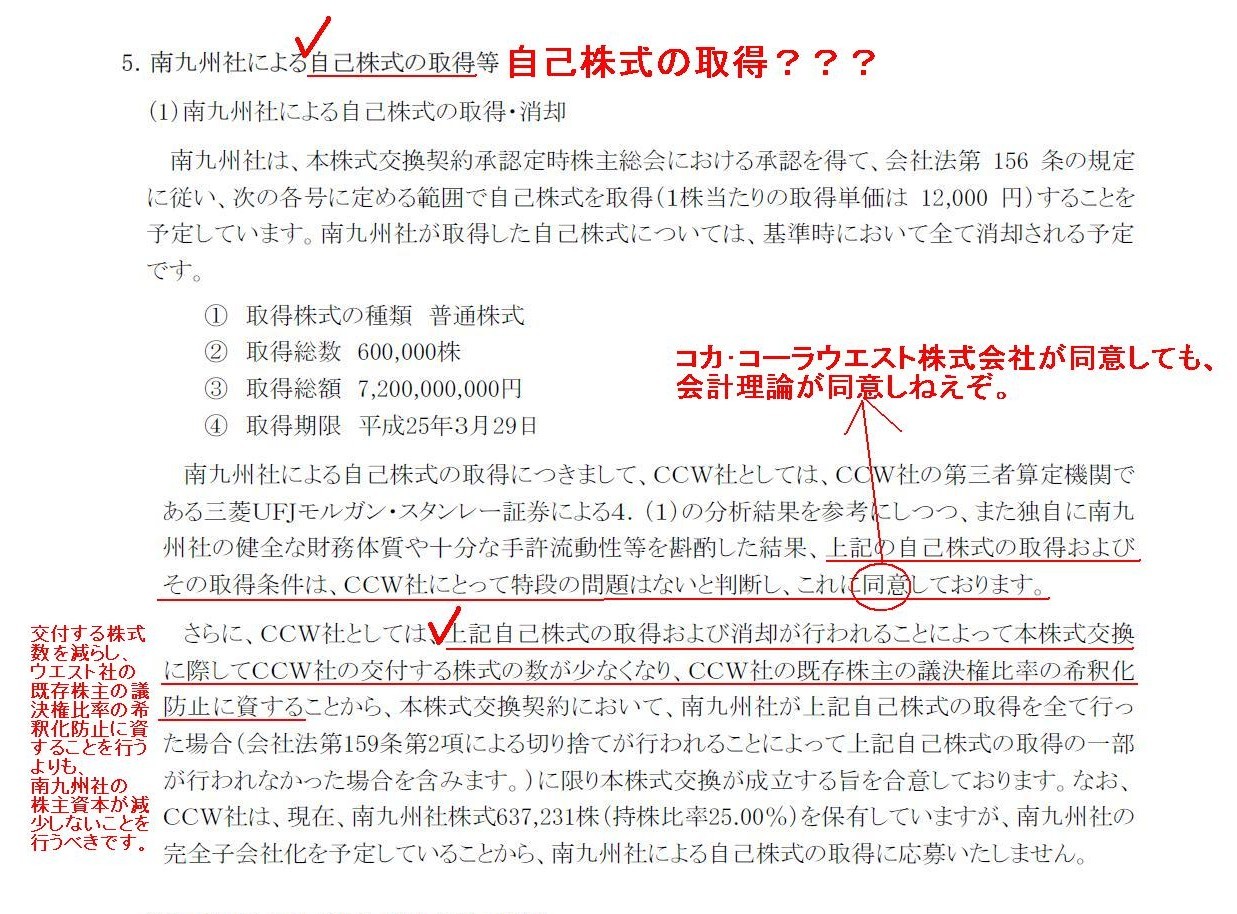

なんと南九州コカ・コーラボトリング株式会社が自己株式の取得を行うというのです。

5.南九州社による自己株式の取得等

(1)南九州社による自己株式の取得・消却

(6/9ページ)

南九州コカ・コーラボトリング株式会社は、本株式交換に先立ち、「自己株式の取得」を行う、などと意味不明なことが書かれています。

その理由は、自己株式の取得および消却が行われることによって本株式交換に際してコカ・コーラウエスト株式会社の交付する

株式の数が少なくなり、コカ・コーラウエスト株式会社の既存株主の議決権比率の希釈化防止に資するから、とのことです。

コカ・コーラウエスト株式会社としては、南九州コカ・コーラボトリング株式会社の健全な財務体質や十分な手許流動性等を斟酌した結果、

この自己株式の取得およびその取得条件は、自社にとって特段の問題はないと判断し、これに同意している、とのことです。

全く訳が分かりませんが、これは全部取得条項付種類株式ならぬ、「一部自主的取得型自己株式」とでもいうのでしょうか。

南九州コカ・コーラボトリング株式会社の株式の全てを取得することになっているコカ・コーラウエスト株式会社がそう言うのなら、

この「自己株式の取得」も問題ないといえば問題ないのかもしれませんが、やはり資本充実の原則の観点から言えば、

コカ・コーラウエスト株式会社が自己株式の取得に同意しても会計理論は同意しねえぞ、という気がします。

自己株式の取得により南九州コカ・コーラボトリング株式会社からは現金が流出するわけです。

自己株式を取得した後、現金がショートしてしまい南九州コカ・コーラボトリング株式会社が倒産してしまいますと、

コカ・コーラウエスト株式会社が保有している南九州コカ・コーラボトリング株式の価値はゼロになるわけです。

南九州コカ・コーラボトリング株式会社の資産は全て債権者のものになります。

南九州コカ・コーラボトリング株式が紙くずになってしまうわけですから、

南九州コカ・コーラボトリング株式会社が倒産して一番損をするのはコカ・コーラウエスト株式会社自身とも言えるわけです。

だから、株主がわざわざ会社が倒産するようなことをするわけがないから債権者保護は必要ない、という理屈も一つにはあります。

ただ、会社法はあくまで「債権者保護」を第一に考えているわけです。

分かりやすく言えば、株主が損をするのは勝手だ、だが会社法としては債権者の権利を最大限保護することに力を注ぎます、

万が一倒産の際には1円でも多く債権者が現金を回収できるようにします、ということなのです。

たとえ株主の価値がゼロになっても、債権者の権利を最大限守ろうというのが会社法の趣旨です。

例えば、過剰な配当により、会社の現金は全て株主が吸い上げてしまい、会社は抜け殻になり債権者が泣きを見る、ということもあります。

株主にとっては、株式の価値がゼロになっても配当という形で現金は既に手に入れていますから、会社が倒産しても構わないのです。

また、自己株式の取得も全く同じで、株主としては、自分が保有している株式を会社に現金で買い取らせてしまえば、

あとは会社が倒産しても構わないわけです。

そういった事態を避けるために会社法はあるのです。

会社法は、会社が倒産した時のことを想定した上で(ある意味株主の価値がゼロになるを前提にした上で)、

債権者の現金回収を最大化しようとしている、とも言えるわけです。

自己株式の取得の禁止や配当制限を行い、債権者の権利を最大限保護するのはこういうわけなのです。

そして同時に、会社法創設に伴い新発明された全部取得条項は資本充実の原則に反する問題の大きい手続きであることも分かるかと思います。

誰に何と言われているのかは知りませんが、全部取得条項という革新的な新概念は利用してはならないと言ってもいいくらいです。

全部取得条項というものは資本充実の原則に対する革命的破壊と言ってもいいと思います。

「全部取得条項なんてよく考えついたな、その発想力をよりよい商法を策定するために使えなかったのか」、

と嫌味を言って今日のコメントを終わりたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}