2013擭7寧7擔(擔)

2013擭7寧6擔(搚)擔杮宱嵪怴暦

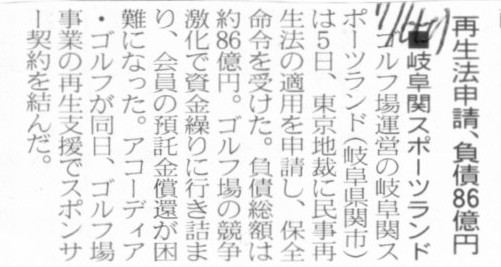

仭婒晫娭僗億乕僣儔儞僪丂嵞惗朄怽惪丄晧嵚86壄墌

乮婰帠乯

2013擭7寧5擔

姅幃夛幮傾僐乕僨傿傾丒僑儖僼

姅幃夛幮婒晫娭僗億乕僣儔儞僪偲偺僗億儞僒乕宊栺彂掲寢偵娭偡傞偍抦傜偣

ttp://www.accordiagolf.co.jp/file/pdf/news_20130705150336.pdf

亂僐儊儞僩亃

僌乕僌儖偱専嶕偟偨尷傝偱偼丄乽姅幃夛幮婒晫娭僗億乕僣儔儞僪乿偲偄偆夛幮偼側偄傛偆偱偟偨偑丅

婒晫娭僇儞僩儕乕嬩妝晹偲偄偆僑儖僼応偼僸僢僩偟偨偺偱偡偑丄

偙偺僑儖僼応偺塣塩夛幮偑乽姅幃夛幮婒晫娭僗億乕僣儔儞僪乿側偺偐偳偆偐偼儂乕儉儁乕僕傪尒偰傕偼偭偒傝偲偼偟傑偣傫偱偟偨丅

2013擭7寧6擔(搚)擔杮宱嵪怴暦

戝榓僴僂僗丄1378壄墌挷払丂憹帒傗帺屓姅攧媝丂梡抧庢摼偵廩摉

乮婰帠乯

2013擭7寧5擔

戝榓僴僂僗岺嬈姅幃夛幮

怴姅幃敪峴媦傃帺屓姅幃偺張暘暲傃偵姅幃攧弌偟偵娭偡傞偍抦傜偣

ttp://www.daiwahouse.co.jp/release/pdf/release_20130705.pdf

亂僐儊儞僩亃

傑偨偟偰傕丄栰懞鏆寯偑丄乽戝榓僴僂僗岺嬈姅幃偺攧弌偟傪峴偄丄側偍偐偮丄戝榓僴僂僗岺嬈姅幃偺戞嶰幰妱摉憹帒傪堷偒庴偗傞乿偲偄偆丄

堄枴晄柧丄偄傗丄偛朄搙偺偙偲傪峴偆偲偟偰偄傞傛偆偱偡丅

偙偺傛偆側峴堊偺栤戣揰偵偮偄偰偼丄2013擭7寧4擔(栘)偵揹捠偺憹帒偵娭偡傞僐儊儞僩偱彂偄偰偍傝傑偡丅

2013擭7寧4擔(栘)

http://citizen.nobody.jp/html/201307/20130704.html

戝榓僴僂僗岺嬈偵偼揹捠偲摨偠栤戣偑偦偭偔傝偦偺傑傑摉偰偼傑傝傑偡丅

栤戣偺735枩姅偵偮偄偰偼丄戝榓僴僂僗岺嬈偼栰懞鏆寯偵戞嶰幰妱摉憹帒傪峴偆偺偱偼側偔丄

乽岞曞偵傛傞怴姅幃敪峴乮堦斒曞廤乯乿偵娷傔偰憹帒傪峴偭偰偄偔傋偒偱偡丅

傕偪傠傫丄棙塿憡斀傪旔偗傞偨傔偵丄栰懞鏆寯偼懄崗曐桳偟偰偄傞戝榓僴僂僗岺嬈姅幃偼慡偰攧媝偡傋偒偱偡丅

2013擭7寧6擔(搚)擔杮宱嵪怴暦丂戝婡彫婡

宱塩偼乽尨壙乿偵廻傞

乮婰帠乯

亂僐儊儞僩亃

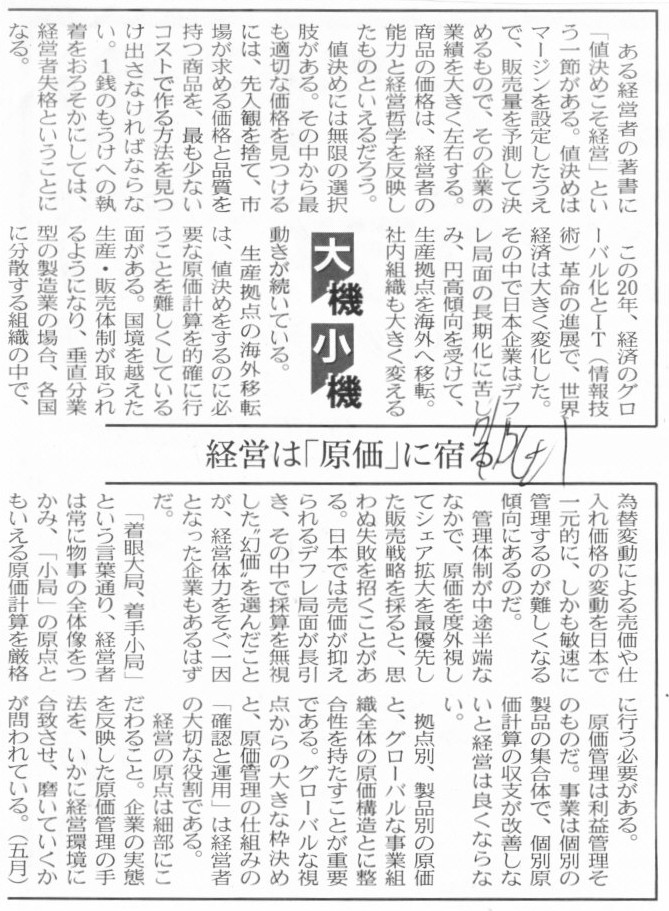

婰帠偺撪梕偲偼捈愙娭學偼側偄偺偱偡偑丅

乽尨壙寁嶼乿偼塸岅偱乽cost accounting乿偲尵偄傑偡丅

崱巹偺庤尦偵偁傝傑偡偲偁傞塸暥夛寁梡岅帿揟傪尒偰偄傑偡偲丄

乽cost

accounting乿偺斀堄岅偲偟偰丄乽managerial accounting乿偲嵹偭偰偄傑偡丅

乽managerial

accounting乿傪堷偒傑偡偲丄乽娗棟夛寁乿偲惓偟偄栿偑嵹偭偰偄傑偟偰丄

偦偺斀堄岅偲偟偰傗偼傝乽cost

accounting乿偲嵹偭偰偄傑偡丅

乽cost accounting乿佁乽尨壙寁嶼乿

乽managerial

accounting乿佁乽娗棟夛寁乿

偺栿偼慡偰惓偟偄偺偵丄側偤偐偙傟傜偑斀堄岅偺娭學偵偁傞偲嵹偭偰偄傞傢偗偱偡丅

偙偺椉幰偼斀堄岅偺娭學偵偁傞偺偱偼側偔丄惓偟偔偼曪娷娭學偵偁傞傢偗偱偡偑丅

乽娗棟夛寁乿伝乽尨壙寁嶼乿偺娭學丄偮傑傝丄尨壙寁嶼偼娗棟夛寁偵娷傑傟傞丄偲偄偆娭學偵側傝傑偡丅

傑偨丄尨壙寁嶼傪峴偭偨寢壥傪嵿柋彅昞偵斀塮丒婰嵹偡傞宍偱傕偁傝傑偡偐傜丄

奣擮忋偼丄尨壙寁嶼偼嵿柋夛寁偵傕娷傑傟傞丄偲偄偆尵偄曽傕偱偒傞偲巚偄傑偡丅

尨壙寁嶼傪峴偆偙偲傗尨壙寁嶼偺寢壥偼丄娗棟夛寁偱巊偆偙偲傕偁傟偽嵿柋夛寁偱巊偆偙偲傕偁傞丄偲偄偆娭學偵側傞傢偗偱偡丅

彮側偔偲傕丄尨壙寁嶼偲娗棟夛寁偑斀堄岅偺娭學偵偁傞側偳偲偄偆偙偲偼寛偟偰側偄傢偗偱偡丅

捠忢丄乽娗棟夛寁偺斀堄岅偼嵿柋夛寁乿偲尵傢傟傑偡偑丄偙傟傕奣擮忋夛寁傪嬫暿偡傞側傜偦偺椉幰偵暘偗傜傟傞偲偄偆偩偗偱偁偭偰丄

嵿柋夛寁偵偍偄偰嶌惉偟偨嵿柋彅昞傪娗棟夛寁偵偍偄偰IR懳墳偲偄偆宍偱巊偆偙偲傕偁傞偱偟傚偆丅

娗棟夛寁偲嵿柋夛寁偺嬫暘傕傑偨奣擮揑側傕偺偩偲尵偊傞偲巚偄傑偡丅

姼偊偰尵偆側傜丄嵿柋夛寁偼庡偵嵿柋彅昞偺嶌惉傪巜偡傢偗偱偡偑丄

娗棟夛寁偼丄尨壙寁嶼傕娷傔偨夛寁偵娭偡傞宱塩娗棟慡斒偺偙偲傪峀偔巜偡丄偲偄偆嬫暘偼偁傞偐偲巚偄傑偡丅

偄偢傟偵偟偰傕丄尨壙寁嶼偲娗棟夛寁偑斀堄岅偺娭學偵偁傞偲偄偆偙偲偼寛偟偰偁傝傑偣傫丅

亂僐儊儞僩亃

揹巕嵚尃摫擖偵偮偄偰偼徻偟偄偙偲偼暘偐傝傑偣傫偑丅

攦妡嬥偺巟暐婜娫傪墑挿偡傟偽丄偁偔傑偱憡懳揑偵偱偡偑丄偦偺暘庤嫋尰嬥偲攦妡嬥偑椉寶偰偱憹壛偡傞宍偵側傝傑偡丅

攦妡嬥偼桳棙巕晧嵚偵偼娷傑傟側偄偨傔丄寢壥偲偟偰丄乽庤嫋尰嬥亜桳棙巕晧嵚乿偲偄偆忬懺偵嬤偯偔偙偲偵偼側傞偱偟傚偆丅

堦偮偩偗拲堄偑昁梫側偺偼丄攦妡嬥偺巟暐婜娫傪墑挿偡傟偽偦偺暘帒嬥孞傝偑妝偵側傞偺偼妋偐側偺偱偡偑丄

婜擔偑棃傟偽丄攦妡嬥傕偦偺壙妟偱寛嵪傪偟側偗傟偽側傜偢丄傑偨桳棙巕晧嵚傕偦偺壙妟偱寛嵪傪偟側偗傟偽側傜側偄傢偗偱偡丅

偦偺揰偱偼攦妡嬥偲桳棙巕晧嵚偲偱偼壗傜堘偆揰偼側偄傢偗偱偡丅

嬌抂偵尵偊偽丄攦妡嬥偺巟暐婜娫傪墑挿偡傞偙偲偲

抁婜庁擖嬥偺曉嵪婜擔傪愭墑偽偟偵偡傞乮傕偟偔偼嬧峴偲岎徛偺忋庁傝姺偊懕偗傞乯偙偲偲偼

帒嬥孞傝偺揰偱偼椉幰偼摨偠岠壥傪帩偮丄偲偡傜尵偊傞偐傕偟傟傑偣傫丅

婰帠偵偼丄僷僫僜僯僢僋偼幚幙柍庁嬥忬懺偵側傞偙偲傪慱偭偰偄傞丄偲彂偐傟偰偄傑偡偐傜丄

抁婜庁擖嬥傪庁傝姺偊偨偺偱偼偦偺栚揑偑払惉偝傟側偄偱偼側偄偐偲巚傢傟傞恖傕偄傞偐傕偟傟傑偣傫偑丄

幚幙柍庁嬥傪慱偆偦傕偦傕偺栚揑偲尵偆偺偼丄愾偠媗傔傟偽帒嬥孞傝傪妝偵偡傞偙偲偱偟傚偆丅

帺屓帒杮斾棪摍偺嵿柋懱幙岦忋塢乆傕傕偪傠傫偁傞傢偗偱偡偑丄

偦傟傕愾偠媗傔傟偽挿婜揑偵帒嬥傪埨掕偝偣傞偙偲乮帒嬥孞傝傪妝偵偡傞偙偲乯偲娭學偑偁傞偲尵偊傞偱偟傚偆丅

傕偪傠傫丄嬧峴偵棅傜側偄嵿柋懱幙傪嶌偭偰偄偒偨偄偲偄偆栚揑傗巟暐棙懅傪彮偟偱傕尭傜偟偰偄偔栚揑偑偁傞丄

偲偄偆偙偲偱偁傟偽丄攦妡嬥偺巟暐婜娫傪墑挿偟偰柍庁嬥傪払惉偡傞偙偲偼丄偦傟偼偦傟偱堄枴偑偁傞偙偲偩偲偼巚偄傑偡丅

偨偩丄椺偊偽扴曐傪嬧峴偵廫暘偵嵎偟擖傟偰偄傞側偳偺棟桼偱崱屻偲傕埨掕揑偵庁傝姺偊傪峴偄懕偗傞偙偲偑偱偒傞尒崬傒偱偁傟偽丄

捈愙揑偵帒嬥孞傝傪妝偵偡傞偙偲偺傒傪栚揑偵攦妡嬥偺巟暐婜娫傪墑挿偡傞偙偲偼丄宱塩忋偁傑傝堄枴偑側偄偺偐傕偟傟傑偣傫丅

側偍丄偙偺偨傃偺攦妡嬥偺巟暐婜娫墑挿偑僷僫僜僯僢僋偵帒嵽傪擺擖偟偰偄傞儊乕僇乕懁偵梌偊傞塭嬁偵偮偄偰偱偡偑丄

僷僫僜僯僢僋怳傝弌偟偺揹巕嵚尃偱偁傟偽丄晄搉傝偺怱攝偼傎偲傫偳側偄偨傔丄懠偺庢堷愭傕嬧峴傕丄棤彂傗攧媝偵墳偠偰偔傟傞偱偟傚偆丅

偮傑傝丄僷僫僜僯僢僋偵帒嵽傪擺擖偟偰偄傞儊乕僇乕懁偵偲偭偰偼丄巟暐婜娫偑墑挿偝傟偰傕帒嬥孞傝偑尩偟偔側傞偙偲偼慡偔側偄傢偗偱偡丅

姼偊偰尵偆側傜丄僷僫僜僯僢僋偑巟暐婜娫傪墑挿偟偨偙偲偵傛傞帒嬥揑塭嬁偼丄

愾偠媗傔傟偽乽慡偰嬧峴偑媧廂偟偰偄傞乿丄偲昞尰偱偒傞偲巚偄傑偡丅

僷僫僜僯僢僋怳傝弌偟偺揹巕嵚尃偺攧媝偵墳偠偨嬧峴偐傜偼寛嵪傑偱偺娫

尰嬥偑弌偰峴偔乮偦偺暘嬧峴偼帒嬥孞傝偑嬯偟偔側傞乯宍偵側傞傢偗偱偡偑丄戄庁懳徠昞傗庤嫋尰嬥偵梌偊傞僀儞僷僋僩偼丄

偦偺嬈懺傗婯柾傪峫偊傟偽嬧峴偼帒嵽儊乕僇乕偺斾偱偼側偄偺偱丄嬧峴偵偲偭偰傕偙偺塭嬁偼傎偲傫偳側偄傢偗偱偡丅

{kind=link}

{kind=link}

{kind=link}