2013年7月4日(木)

2013年7月3日

株式会社東芝

個人投資家向け普通社債の発行について

ttp://www.toshiba.co.jp/about/ir/jp/news/20130703.pdf

2013年7月4日(木)日本経済新聞 公告

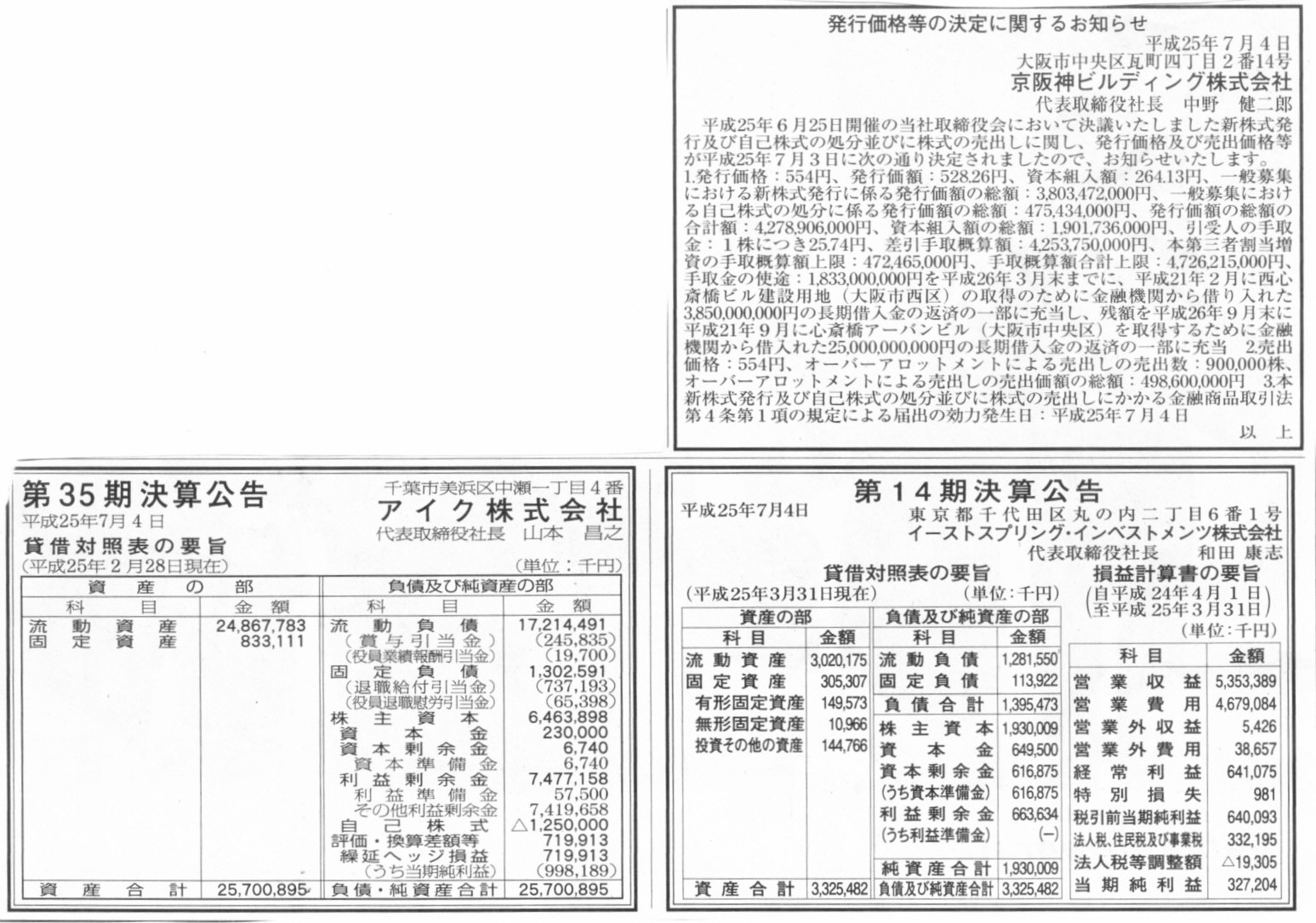

発行価格等の決定に関するお知らせ

京阪神ビルディング株式会社

第14期決算公告

イーストスプリング・インベストメンツ株式会社

第35期決算公告

アイク株式会社

(記事)

2013年7月4日(木)日本経済新聞

電通、最大1200億円調達 自己株売却と増資 買収資金に充当

(記事)

2013年7月3日

株式会社電通

新株式発行および自己株式の処分ならびに株式売出しに関するお知らせ

ttp://www.dentsu.co.jp/news/release/2013/pdf/2013083-0703.pdf

の4つが計画されているようです。

手数料相当分の各種費用等は全て無視するとして、上記4つの仕訳を書きますと以下のようになります。

ここでは、発行価格=払込金額=売出価格、と仮定し、その価格は本日2013年7月4日(木)の終値3,155円とします。

また、ここでは自己株式処分差損益も無視して貸借対照表の自己株式の価額と処分する自己株式の価額は同じであると仮定します。

つまり、これまで取得してきた自己株式の1株当たりの価額は3,155円であったと仮定します。

これは電通の有価証券報告書を調べるのが面倒くさいからではなく、2013年5月21日(火)に書きましたように、

「自己株式は処分することはせず取得次第即座に消却すべきだ」、との考えが私個人にはありまして、その理由として、

自己株式の取得とその後の処分ないし消却とは連続性はないため、自己株式処分差益や自己株式処分差損には意味がない、と思うからです。

電通株価は昨年7月以降5割強上昇しているとの事ですので、実際には自己株式処分差益が計上されることになると思います。

「処分差益」とは名が付いていますが、これは損益取引ではなく純粋な資本取引の結果です。

価額が正の場合も負の場合も(処分差損も処分差益も)、勘定科目名を「自己株式処分調整勘定」に変更してみてはどうでしょうか。

まあ私個人としてはやはり「自己株式は処分することはせず取得次第即座に消却すべきだ」と思いますので、

これらの勘定科目は財務諸表に一切出てこないというのが経営とは一番整合性が取れていることだとは思いますが。

突っ込みどころとしては、やはり野村證券が電通株式の売出しを行いなおかつ同じ株式数分だけ電通株式の第三者割当増資を引き受ける、

という点でしょうか。

野村證券としては、保有電通株式の評価替えを行いその評価益を計上したようなものだ、と言えばいいでしょうか。

もしくは、野村證券は保有議決権割合が変化させることなく、電通株式売却益を計上した、と言えばいいでしょうか。

もしくは、金で株式売却益を買ったようなものだ、と言えばいいでしょうか。

正確な言い方ではありませんが、これは資本取引・損益取引区分の原則に反している一面があると言えるかもしれません。

いずれにせよ、野村證券としては保有電通株式数だけ見れば何もしていないことと同じであるわけですから(電通株式の価額のみ増加)、

電通としては、第三者割当増資の分も単純に公募分に含めて増資を行うべきだと思います。

まあ、それ以前に、そもそもなぜ野村證券が電通株式を保有しているのかは不明ですが。

証券発行体とは利害関係があってはならず、証券発行体からは独立していなければならないはずの証券会社が株式を保有することはご法度です。

野村證券は電通株式を今すぐ売却すべきであり、また、当然電通株式の第三者割当増資も引き受けてはならないのです。

(現金預金) 252億4,000万円 / (資本金) 126億2,000万円

・・・1.について

(資本金準備金) 126億2,000万円

(現金預金) 914億9,500万円 / (自己株式) 914億9,500万円

・・・2.について

(自己株式処分差益) ***

(仕訳なし) ・・・3.について

(現金預金) 94億6,500万円 / (資本金) 47億3,250万円

・・・4.について

(資本金準備金) 47億3,250万円

野村證券株式会社の仕訳

(仕訳なし)

・・・1.について

(仕訳なし) ・・・2.について

(現金預金) 94億6,500万円 / (電通株式) 94億6,500万円

・・・3.について

(電通株式売却益) xxx

(電通株式) 94億6,500万円 / (現金預金) 94億6,500万円 ・・・4.について

野村證券に電通株式売却益が計上されることになると思います。

電通株式売却益の分、野村證券保有の電通株式の価額が大きくなる形です。

【コメント】

確かにアマゾン・ジャパンもゼロから事業を開始した企業(はじめから大企業だったわけではない)ですが、

アマゾンの仕入元が業界第三位の大阪屋とはあまり思えません。

極々単純に考えて、日販かトーハンかのどちらかではないでしょうか。

さて、大阪屋も日販やトーハンと同じ様に日本の全ての出版社と取引があるのだと思います。

つまり、日販やトーハンだけは仕入れることができるが大阪屋には仕入れることができない本というのはないのだと思いますし、

逆に、大阪屋だけは仕入れることができるが日販やトーハンには仕入れることができない本というのもまたないのだと思いますし、

要するに、仕入れて書店に卸している本の種類は、日販とトーハンと大阪屋で全て同じなのだと思います。

そうなのだとすると、書店の側から見ると、どの取次と取引を行っても全く同じ、ということになります。

書籍毎の仕入れ価格も全ての取次で全く同じでしょう。

特段、どこの取次と取引を行えば費用が少なくて済み、どこの取次と取引を行えば費用が多くかかってしまう、ということもないわけです。

そうだとすると、書店からすると、とりあえず大手二社のどちらかにしておくか、というような気になるかもしれません。

全ての取次は全ての書籍を全て同じ値段で取り次いでいる(卸売りをしている)、

この事実は、煎じ詰めれば、「日本に取次は一社だけでよい」、という結論につながっていくと思います。

ウィキペディアによりますと、日販とトーハンは戦前は一つの会社だったようです。

戦後、何の意味もなく二社に分社しただけのようです。

二社に分かれて何をしたのかと言えば、二社で以前同様全く同じ業務を行ってきただけなのです。

「仕入れ価格や販売価格も含め全く同じ業務を行っているのあれば合併して一つになるべきだ」、

この結論が、銀行業界同様取次業界にも当てはまると思います。

取次も日本で一社のみでよいと思います。

独占が望ましくないとされているのは、販売側が価格を吊り上げたり売り惜しんだりして消費者がその悪影響を被るからであるわけですが、

書籍類は再販売価格維持制度の下、仕入と販売が行われていますから、

確かに悪く言えば完全なまでの価格統制が行われているとも言えますが、

良く言えば消費者に書籍類を低価格で安定供給する仕組みが既に出来上がっている、とも言えるわけです。

独占による弊害というのであれば、現時点で既に再販売価格維持制度の下で仕入と販売を行っていることが

独占と何か関連がある問題ということになるかもしれませんが、

再販売価格維持制度はどのように考えても、消費者にメリットがある商品の供給・販売方法だと思いますが。

私は田んぼと畑しかない田舎で生まれ育ちましたが、地元の親父さんが個人で営んでいる零細規模の書店でも

東京の書店と全く同じ低価格で高校受験用の問題集や参考書を買うことができました。

再販売価格維持制度なしで、一体どうやってこんな片田舎まで書籍を配送し、東京の書店と同じ本を同じ価格で販売していけると言うのか。

あの地元の書店がどの取次と取引があるのかは今もって存じ上げておりませんが、書店にとっても消費者にとっても条件は全く同じなら、

「結局日本に取次は一社のみでよい」、というのはやはり正しい結論だと思います。

【コメント】

ROEの算出式は、「当期純利益÷自己資本×100」でして、記事の説明にあるように、ROEとは、

>株主が拠出した資本を効率的に使って利益を稼ぎ出しているかを測る指標

ということで、ROEの考え方そのものは特段問題はないわけです。

ただ、株式市場には、「ROEは株主にいかに報いたかを示す重要な指標である。企業はROEを重視した経営を行え」という論調があるわけですが、

このような意見が出てくる理由としてやはり市場株価の存在が挙げられるのだと思います。

仮に、株式を簿価で売買することを考えてみましょう。

ROEを大きくしようと思って企業が多額の配当や自社株買いを行うとしたらどうなるでしょうか。

配当や自社株買いを行えば行うほど、当然株主資本は小さくなる(ROEの分母が小さくなる→ROE向上)わけですが、

同時に株式の簿価も小さくなるわけです。

配当や自社株買いを行うこと自体は、特段株主にとって利益になることではないわけです。

手許現金が少なくなり株主資本が薄くなる分、株主にとって不利なこととすら言えるでしょう。

ところが、市場株価で株式を売買している場合はどうなるのかと言いますと、

配当や自社株買いを行うと手許現金が少なくなり株主資本が薄くなるのですが、市場株価は逆に上昇したりするわけです。

多額の配当や自社株買いを要求した株主は、市場株価が上昇したのに合わせ株式を売却して利益を得ることができるわけです。

ROEを重視せよと主張する目的は、直接的な配当受け取りもあるでしょうが、煎じ詰めれば株価の吊り上げにあるとも言えるわけです。

本来であるならば、株式の価格は下がらないといけないはずなのに、市場株価は正反対に急上昇したりする、

そういった市場株価の矛盾を利用した株価吊り上げ手法がROEの喧伝なのだと思います。

株式を簿価で売買している場合は、ROEのみを目的とした経営(過剰な配当や自社株買い)は、株主にとって自殺行為なのです。

言い方を変えれば、本来の値動きとはまさに正反対の動きを見せる市場株価とは一体何を表しているものなのだろうか、という気がします。

各株主から見たROE=(当期純利益÷発行済み株式総数×保有株式数)÷(取得時の市場株価×保有(取得)株式数)×100 ・・・①

①の数値は株主によって全て異なるわけです。

①の数値は株主の数だけあります。

そしてそれらは貸借対照表のみから算出されるいわゆる通常のROEの数値とは全て異なるものです。

以上の議論は、実は簿価で株式を取得した場合でも同じことが言えるわけです。

簿価で株式を取得した場合でもROEは説明が付きづらい面があると思います。

簿価で株式を取得した場合、以上の議論で言うところの各株主から見たROEはどうなるのかと言いますと、

簿価版各株主から見たROE

=(当期純利益÷発行済み株式総数×保有株式数)÷(取得時の1株当たり株主資本額×保有(取得)株式数)×100 ・・・①´

となるわけです。

非上場企業の場合は株主数も少なく株式の売買も頻繁ではないわけですが、ここでは理論上のことを考えますと、

上記①´の「取得時の1株当たり株主資本額」は株主よって全て異なるわけです。

同じ当期純利益額でも、「取得時の1株当たり株主資本額」が大きかった株主とってはROEは低く、

「取得時の1株当たり株主資本額」が小さかった株主とってはROEは高い、という結果になるわけです。

言い方を変えれば、同じ当期純利益額でも、ある株主とっては十分報われたと言えるが他の株主には全く報われていないと言える、

ということが起こり得るわけです。

株主から見たROEと貸借対照表から算出したROEとは異なる、という言い方ができるかもしれません。

ROEは、企業の側から見た場合の、マクロ的な視点でと言いますかトータルでは株主に報いたかどうかという判断指標にはなるかもしれませんが、

肝心な各個別の株主にとっては貸借対照表から算出したROEには何の意味もない、という言い方ができるわけです。

2013年4月16日(火)には、ROEを皮肉って、「Entirely Out of

Relativity. (ROEは企業経営とは完全に無関係である。)」

と書きました。

2013年4月16日(火)

http://citizen.nobody.jp/html/201304/20130416.html

今日は次のように訳語を当てたいと思います。

Entirely Out of Relativity.

(ROEは株主に報いたかどうかとも完全に無関係である。)

{kind=link}

{kind=link}