2013�N4��16��(��)

2013�N4��16��(��)���{�o�ϐV��

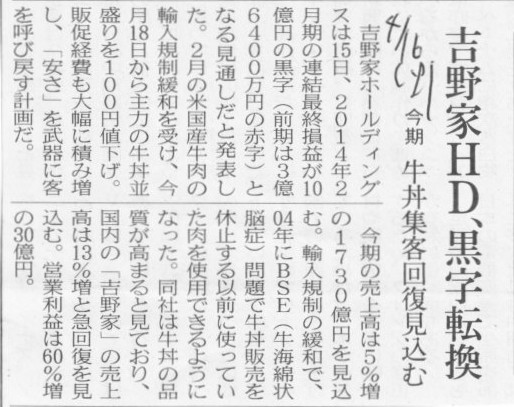

�g���HD�A�����]���@�����@�����W�q������

�i�L���j

2013�N4��16��(��)���{�o�ϐV���@����

���q �s��Y

A

�u�܂��v���Ԃɕ���

���g�L������Ƃ������`�I��i�A43�N�Ŋ�����

�i�L���j

2013�N4��15��

�u���U�[�H�Ɗ������

�ăC�[�X�g�}���E�R�_�b�N�Ђ̃h�L�������g�E�C���[�W���O���ƂɊւ��鎑�Y���n�_��̒����ɂ��Ă̂��m�点

ttp://www.brother.co.jp/pub/news/2013/130415_k.pdf

2013�N4��16��(��)���{�o�ϐV��

��a�n�E�X�A3�ʂ��������@�R�X���X�C�j�V�A�����@�}���V��������

�i�L���j

2013�N4��16��(��)���{�o�ϐV��

��a�n�E�X�A�R�X���X�C�j�V�A���@��s���Œn�Պg��

�i�L���j

2013�N4��16��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

������Еx�V

�i�L���j

2013�N4��16��(��)���{�o�ϐV���@����

���s���i���̌���Ɋւ��邨�m�点

�X�~�_�R�[�|���[�V����������

���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�^���^�V���\�̖��������āj�Ɋւ��邨�m�点

������Ѓt�H���c�E�z�[���f�B���O�X

���s���i���̌���Ɋւ��邨�m�点

�ϐ��n�E�X�ESI

�����@�l

�i�L���j

2013�N4��16��(��)���{�o�ϐV���@����

��44�����Z����

���a�ߐ{���]�[�g�������

�i�L���j

2013�N4��16��(��)���{�o�ϐV��

�����z�[���f�B���O�X����̊F���܂ցE�����O���[�v�����ڂ̊F���܂�

�����А����z�[���f�B���O�X�@��\������В�

�㓡 ���u

�i�L���j

�y�R�����g�z

���₾���琼���z�[���f�B���O�X����Ƃ����͎̂s��Ɉ�l�����Ȃ���ł���B

�y�R�����g�z

ROE�Ƃ��������w�W�ɂ͎�����Ӗ����Ȃ��A�Ƃ����_�Ɋւ��Ă͈ȑO�����������Ǝv���܂��B

��Ƃ͂����Ƃ������ɂ́A��͂�苖�����̖L�x���Ǝ��Ȏ��{�̕����������̂������Ǝv���܂��B

����̐����̂��߂ɂ��s�����̎��̂��߂ɂ��A�苖�����Ǝ��Ȏ��{�i�������ہj�͕K�v�ł��B

�������A������{�����e�B�A�Ŋ������擾���Ă���킯�ł͂���܂���A

�z���𒆐S�Ƃ�������ւ̗��v�Ҍ��͍l���Ă����˂Ȃ�܂��A

ROE����̂��߂ɉ����ӎ��I�E�Ӑ}�I�Ɏ��Ȏ��{���킴�킴����������Ƃ����͖̂��炩�ɊԈႢ�ł��B

���̎�����ǂ�ȂɎ��オ�ς�낤�Ƃ��A�Ō�̍Ō�܂ŁA��Ƃƌ����̂́A

�ؕ��Ō����A

Cash

is King.

�ł���A�ݕ��Ō����A

Shareholder's equity is King.

�Ȃ̂��Ǝv���܂��B

ROE�̂��Ƃ��h����ւ����ɕ�����\�������w�W�h�ƍl���Ă���l������悤�ł����A���ۂɂ�ROE�͂��̍l�����̐����Ȃ̂ł��B

�����ł�����ROE�ł͂Ȃ��A�uEOR�v�ł��B

�uEOR�v�Ƃ͎��̌��t�̓���������������̂ł��B

Entirely Out of Relativity.

�iROE�͊�ƌo�c�Ƃ͊��S�ɖ��W�ł���B�j

2013�N4��16��

�\�t�g�o���N�������

�X�v�����g�����Ɋւ��铖�ЃR�����g

ttp://www.softbank.co.jp/ja/news/press/2013/20130416_01/

�y�R�����g�z

�u�X�v�����g�����Ɋւ��铖�ЃR�����g�v�Ɋւ���R�����g�͓��ɂ���܂���B

����ŏI���̂����Ȃ�ŁA���̃v���X�����[�X�ɂ��ăR�����g���������Ǝv���܂��B

2013�N4��8��

�\�t�g�o���N�������

���ۉ�v��iIFRS�j�̔C�ӓK�p�ɂ��\�z�����e���Ɋւ��邨�m�点

ttp://www.softbank.co.jp/ja/news/press/2013/20130408_02/

�Ȃ������I��IFRS��K�p���Ă����Ђ������Ă���悤�ł����A���̍s��������͂ǂ��Ȃ̂ł��傤���B

�������ǂ蒅������

���ɂ����������邾�낤��

�uIFRS�͎��̓f�^������v��ł���v�ƁB

����ł������Q�d���b���Ă��ꂽ�uIFRS�͎��̓f�^������v��ł���v�Ƃ���

���e�ɉR�͂ЂƂ��Ȃ�����

IFRS�Ȃ�ĉ�v���K�p���Ă������X���������˂�

����������邾�낤

���Ƃ����Q�d�͊y���݂��Ă��܂��B

�o�c�Ƃ͊��ω��Ή��Ƃ��ƌ����܂��B

�m���ɁA�l�����ԓI�ω��𒆐S�ɁA����҂̃j�[�Y�̕ω��⍑���E���O���̃}�N���I�ω��̂����ɑΉ����Ă��������o�c�ł͖���܂��B

�O�����̕ω��ɂ����ɑΉ����Ă��������܂��Ɍo�c�ł��傤�B

��Ƃ���芪������Ƃ����邱�ƁA����炪�S�ĊO�����ł��B

�O�����ɕω����Ȃ��̂Ȃ�A���������o�c�͂���Ȃ��ł��傤�B

�O�����͎��R�����I�ȗv���������A�_�̂��������߂��A�Ƃ��������悤���Ȃ����Ƃ������Ǝv���܂��B

�قƂ�ǂ̊O�����͐l�Ԃ̗͂̋y�Ȃ��o�����Ȃ̂ł��B

�����������炱���A���@�Ȃǂ̖@�����v��͗��z�I�Ȃ��̂�p�ӂ��ׂ��ł��傤�B

�Ȃ��Ȃ�A�@�����v��͏��R����l�H���ł���A�Ȃ����A�ŏ����犮���Ȃ��̂�l�Ԃ̎�ō��グ�邱�Ƃ��ł���̂ł�����B

>1.

�[���̔��C���Z���e�B�u�̎戵��

>���{��ł́A�̔��㗝�X�Ɏx����ꂽ�[���̔��C���Z���e�B�u�͔̔���Ƃ��ď�������Ă��܂����B

>������IFRS�ł́A�[���̔��C���Z���e�B�u�́A�[���̔��㍂����T������邱�ƂɂȂ�܂��B

�����Ō����[���̔��C���Z���e�B�u�Ƃ́A�ʏ�A��v��́u�̔�������v�ƌĂ���p���ڂ��Ǝv���܂��B

�܂��A���̃C���Z���e�B�u�̓��e�ɂ���ẮA��v��u���㊄�߁v�ƌĂ���p���ڂɊY������ꍇ������Ǝv���܂��B

�u���㊄�߁v�Ƃ́A�����Ԃɑ��z���͑��ʂ̎�����������Ӑ�ɑ��āA���̊�Ŏx�����邢���郊�x�[�g�̂��Ƃł��B

�����̉�v�����ɂ��Ăł����A�ǂ�������̌_�������Z�荪����x�������@�܂������

������Ԃɍ�������v���������Ă������ƂɂȂ�킯�ł����A

�ǂ������{�I�ɂ́u�̔���y�ш�ʊǗ���v�Ɍv�シ��Ƃ�����v�������@���]�܂����Ǝv���܂��B

���㍂����T������̂͊ԈႢ���Ǝv���܂��B

���̓_�Ɋւ��ẮA�ȉ��̂悤�ȕ������{���F��v�m����甭�\����Ă��܂����B

���{���F��v�m����

�m�f�ړ��n2009�N07��09�� �m�����n13��

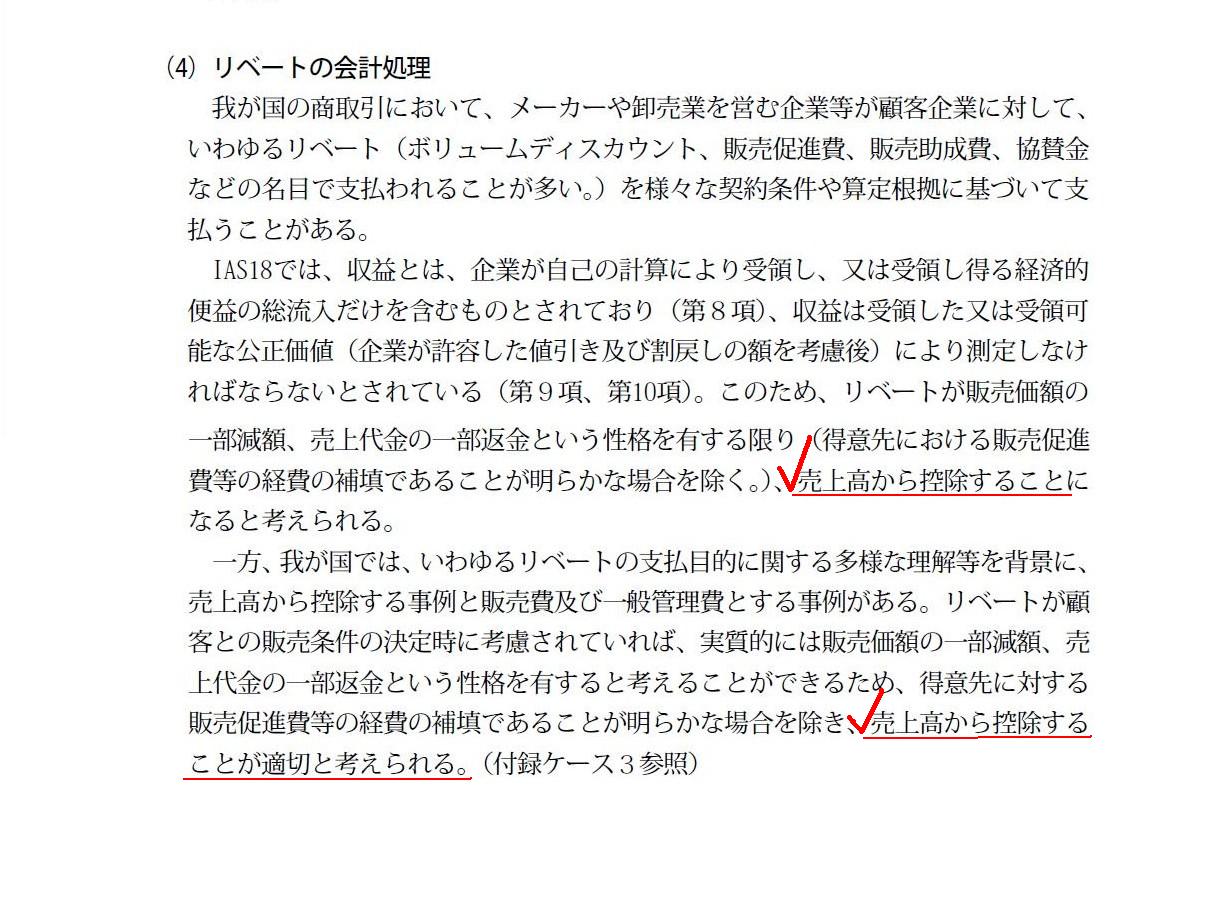

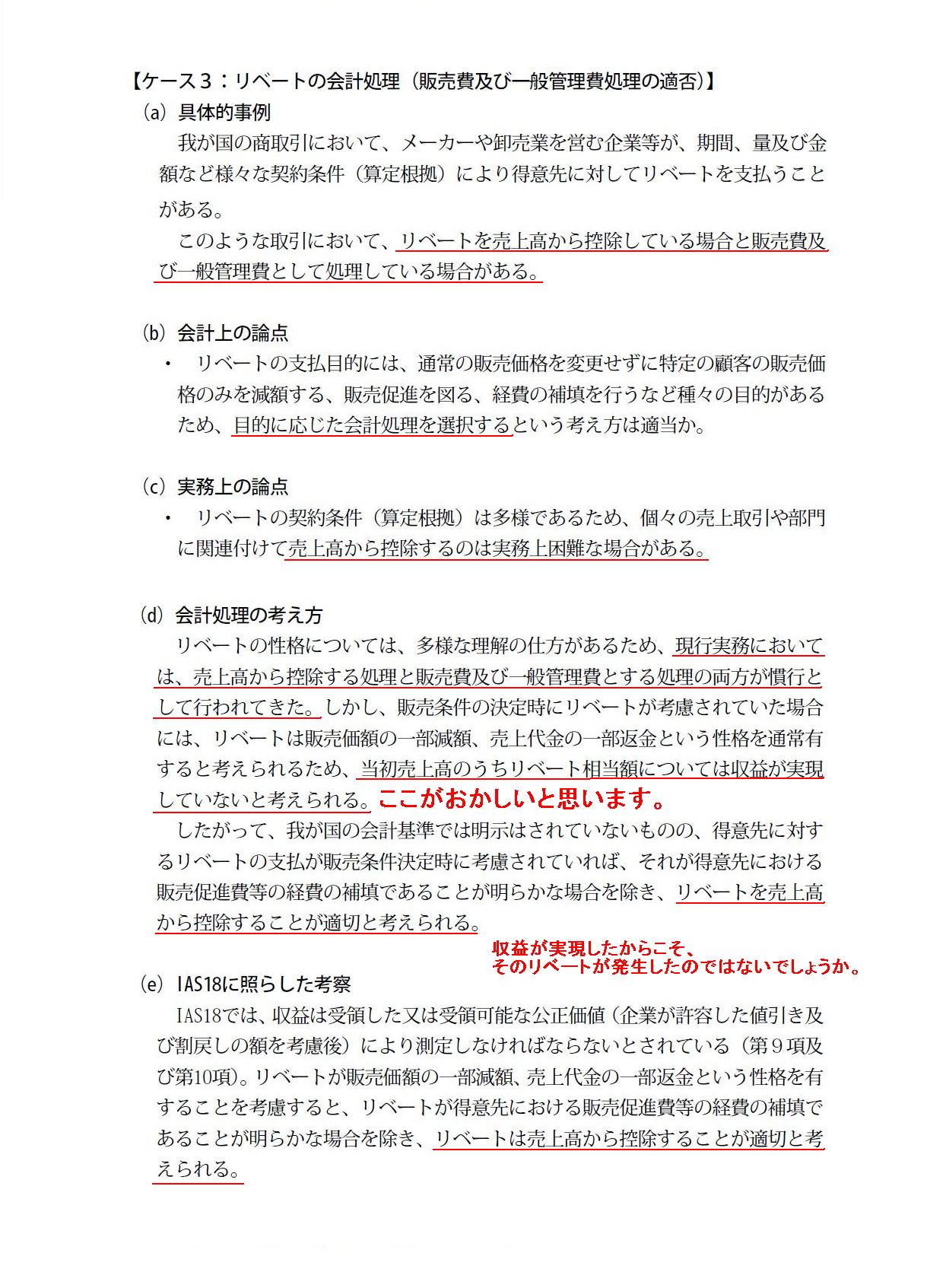

��v���x�ψ������13����䂪���̎��v�F���Ɋւ��錤���i���ԕj�|IAS��18���u���v�v�ɏƂ炵���l�@�|��̌��\�ɂ���

ttp://www.hp.jicpa.or.jp/specialized_field/13ias18.html

�T ���_�@�V�D���v�̑���@(4) ���x�[�g�̉�v����

�i26/152�y�[�W�j

�U

�t�^�@�P�D���v�̕\�����@�i���z�\���Ə��z�\���j�@�y�P�[�X�R�F���x�[�g�̉�v�����i�̔���y�ш�ʊǗ�����̓K�ہj�z

�i60/152�y�[�W�j

�܂����̂��Ƃ͒u���Ă����Ƃ��āAIFRS�̍l�����́u���x�[�g�㍂����T�����邱�Ƃ��K�v�Ƃ̂��Ƃł��B

�X�L�������������ɂ͂��낢��Ə����Ă���܂����A

��{�I�l�����́u�ړI�ɉ�������v������I������v�Ƃ������Ƃɐs����킯�ł����A

����̓I�ɍl���Ă����܂��ƁA���x�[�g�ƌĂ�����̑����͌��ǂ́u�̔����i��}��v�Ƃ������Ƃ����������̎��ł���킯�ł�����A

�ړI�ɉ�������v�������s�����Ƃ���A��͂胊�x�[�g�́u�̔���y�ш�ʊǗ���v�Ɍv�シ�邱�Ƃ���ԓK���Ǝv���܂��B

���x�[�g�́A�̔����z�̈ꕔ���z�A�������̈ꕔ�ԋ��Ƃ������i�����̔����i�Ƃ��������̕����͂邩�ɋ����킯�ł��B

�L����`��㍂����T������Ƃ����l���������������̂Ɠ��l�A���x�[�g�㍂����T������Ƃ����l�����͂��������Ǝv���܂��B

���������āA�̔������̌��莞�Ƀ��x�[�g���l������Ă����Ƃ��Ă��A����͈��̔̔����i�s�ׂɉ߂��Ȃ��킯�ł�����A

���x�[�g�́u�̔���y�ш�ʊǗ���v�Ƃ��ď������邱�Ƃ��K���Ǝv���܂��B

����͏]�ƈ��ɑ���C���Z���e�B�u��V�i�]�ƈ��̐��ʂɉ����Ĕ��I�Ƀ{�[�i�X���x�����j�Ɠ������Ǝv���悢�Ǝv���܂��B

�]�ƈ����傫�Ȕ����B��������ɉ����ă{�[�i�X���x�����ꍇ�A���̃{�[�i�X�x�������z�͑S�z�̔���y�ш�ʊǗ���ƂȂ�킯�ł��B

�C���Z���e�B�u��V���͉�Ђ̔��㍂����T������A�Ƃ����l�����͂��Ȃ��킯�ł��B

�{�[�i�X�̃C���Z���e�B�u�E�v�������Ȃ�������]�ƈ��͂��̔���グ��B���ł��Ȃ�������������܂��A

������Ƃ����āA�C���Z���e�B�u��V���͉�Ђ̔��㍂����T������Ƃ�����v�����͂��Ȃ��ł��傤�B

���x�[�g�̍l�������]�ƈ��ւ̃C���Z���e�B�u��V�Ɠ����ł͂Ȃ��ł��傤���B

�܂��A�����ɂ́A�����ւ̌o��̕�U�Ƃ����悤�ȕ���������܂����A���x�[�g�͌o��̕�U�Ƃ��܂������Ⴄ�悤�ɂ��v���܂��B

�����ɂƂ��ẮA���x�[�g�͌o��̕�U�Ƃ������A������V�̈�킾�Ǝv���܂��̂ŁA

���炩�́u�̒v���s�������̂����Ȃ��A���̎��萔���i�萔�������v�Ƃ��ĔF���j�㍂�Ƃ��Čv�シ��̂��Ǝv���܂��B

���́u(d) ��v�����̍l�����v�i61/152�y�[�W�j�ɂ́A

>�������㍂�̂������x�[�g�����z�ɂ��Ă͎��v���������Ă��Ȃ��ƍl������B

�Ə�����Ă��܂����A�������ԈႢ���Ǝv���܂��B

���Ӑ�ɑ��郊�x�[�g�̎x�����̔��������莞�ɍl������Ă��悤�����܂����A���x�[�g�����z���܂߂Ď��v�͎��ۂɎ������Ă���̂ł��B

���v�������������炱���A���̃��x�[�g�����������̂ł͂Ȃ��ł��傤���B

���x�[�g�̎x�����������ǂ̂悤�ȓ��e�ł���A���锄�㍂�����������͎̂����ł��傤�B

�����ł���Ȃ�A���x�[�g�̎x���������낤���Ȃ��낤���A���㍂�̋��z�͂ǂ���̏ꍇ�������łȂ��Ƃ����Ȃ��Ǝv���܂��B

���v�F���̏����݂̂ł͂Ȃ��AIFRS�͉�v�����S�ʂɓn��u���z�\���v���s�킹�悤�Ƃ����v��Ȃ̂ł����A

���z�\�������u���z�\���v�̕�����v��������ʂ͂͂邩�ɑ����A�Ƃ����_�͌����ĖY��Ă͂Ȃ�Ȃ��Ǝv���܂��B

���z�\���ł͌o�c�̌��ʂ𐳂����\����Ȃ��A�Ƃ����Ӗ��ł��B

���������̘A���ݎؑΏƕ\�ւ̌v��Ɋւ��ẮA���{���IFRS�ő傫�ȈႢ�͂Ȃ��Ǝv���܂��B

���{��ł͍ڂ��Ă��Ȃ�������������������IFRS�ł͍ڂ��Ă���A�Ƃ������Ƃ͊�{�I�ɂ͂Ȃ��Ǝv���܂��B

�ꌾ�Ō����Ȃ�A���{����낤��IFRS���낤���A

���̊������Ɋւ��āA������������Ђ����ς�ۏ��Ȃ���Ȃ�Ȃ��ꍇ�̓I���E�o�����X�̂܂܂ł���A

��������͎��Ђ͌��ς�ۏ��Ȃ��Ă悢�ꍇ�̓I�t�E�o�����X�ɂȂ�A�Ƃ������Ƃł��B

���Ђ����̊������̃��X�N�ƍ����Ђ��t���Ă���Ȃ�I���E�o�����X�̂܂܂ł���A

���Ђ����̊������̃��X�N�Ƃ͂����������Ă���Ȃ�I�t�E�o�����X�ɂȂ�A�Ƃ������Ƃł��B

��`�̊����ɌW�鏈���Ɠ����Ǝv�������Ǝv���܂��B

������ɂ���A���{����낤��IFRS���낤���A�v�コ��闬�����������̋��z�ɑ傫�ȈႢ�͂Ȃ��Ǝv���܂��B

���������ׂ��������܂��Ɓi�\�t�g�o���N�͏���������А��Ȃ̂ŕ�����Â炭�Ȃ��Ă��܂����j�A���{����낤��IFRS���낤���A

�\�t�g�o���N����������A���O�ɔ��p�i�������j�����ꍇ�́A

��قǏ������悤�Ƀ\�t�g�o���N�Ɍ��ς̃��X�N������̂��ۂ��ŗ��������̘A���ݎؑΏƕ\�v�コ��邩�ۂ������܂�܂��B

�\�t�g�o���N����������A���q��Ђɔ��p�i�������j�����ꍇ�́A�ǂ̂悤�ȏꍇ�ł���A���������͘A���ݎؑΏƕ\�v�コ��܂��B

>3.

�̂��̋K���I�ȏ��p�̒�~

>�̂��́A���{��ł͋K���I�ɏ��p����܂����AIFRS�ł͋K���I�ȏ��p�̑ΏۂƂȂ�܂���B

>�Ȃ��A���Ђł́AIFRS

��1���̖Ə��K���K�p���邱�Ƃ�I�����A

>���{��ł̂̂��̖����p�c���iIFRS�ւ̈ڍs�����݂̎c���j�����̂܂܈����p���܂��B

>IFRS�ւ̈ڍs�ɂ��K���I�Ȃ̂��̏��p���~���A�����e�X�g���s�����ƂɂȂ�܂��B

���C�Ȃ������Ă���܂����A����͎��͉�v�����E��v��K�p�Ɋւ�鍪�{�I�Ȗ��Ȃ̂ł��B

�\�t�g�o���N��1999�N10���ɏ���������Ђֈڍs���܂������A

��Аݗ���1981�N9���Ȃ̂ł��B

���v

ttp://www.softbank.co.jp/ja/info/profile/history/

���������̘b������ƁA�K�p�����v��Ƃ����̂͑S�ē�����v��łȂ��Ƃ����܂���B

���̍������\�͓��{��ɏ]���Ă���Ƃ������́A�u�S�Ă̎d��͓��{��ɏ]���Đ��Ă���v�Ƃ����Ӗ��Ȃ̂ł��B

�������IFRS�������ł��B

���̍������\��IFRS�Ɋ�Â��쐬����Ă���Ƃ������́A�u�S�Ă̎d���IFRS�ɏ]���Đ��Ă���v�Ƃ����Ӗ��Ȃ̂ł��B

�������������̂��ƌ����܂��ƁA�\�t�g�o���N��IFRS�Ɋ�Â��������\���쐬���悤�Ǝv���A

��Аݗ����ł���1981�N9���ɂ܂ł����̂ڂ��đS�Ă̎d���IFRS�ɏ]���Đ��Ă����˂Ȃ�Ȃ��̂ł��B

�܂��ɉ�Аݗ����̎d��IFRS�łȂ��Ƃ����Ȃ��̂ł��B

�킸���ł����{��ɏ]�����d�܂܂�Ă���ꍇ�́A�����IFRS�ɏ]�����������\�Ƃ͌���Ȃ��̂ł��B

����Ȃ̂ɁA�\�t�g�o���N�ł́A���{��ł̂̂��̖����p�c���iIFRS�ւ̈ڍs�����݂̎c���j�����̂܂܈����p���A�Ə�����Ă��܂��B

����͎�����̍������\�쐬��Ƃ̖c�傳�i1981�N9���܂Ŏ��ۂɖ߂��̂����j���l�����Ă̖Ə��K��Ƃ������Ƃ��Ǝv���܂����A

�̂��̏��p���@�̈Ⴂ�͓��{���IFRS�Ƃ̊Ԃ̍ő�̍��ق̈�ł��傤�B

�̂��͓r���܂ł͓��{��ɏ]���ď��p���Ă���A�����IFRS�ɏ]���ď��p�͂��Ȃ��A�Ƃ����̂́A

����͂ǂ̉�v��ɂ��]���Ă��Ȃ��������\�Ƃ������ƂɂȂ�̂ł��B

�������̓\�t�g�o���N��IFRS�Ɍ��炸�A�S�Ẳ�v��̈ڍs�̍ۂɑS�Ă̊�ƂɊւ��Č����邱�Ƃł��B

�Ɨ�����Ƃ���Ƃ������A�K�p�����v���ύX����Ƃ����̂́A�����Ɍ����A���͖{���ɋC�̉����Ȃ�悤�ȍ�ƂȂ̂ł��B

>4.

�ꕔ�̎����@�K�p�֘A��Ђ̘A��

>���Ђ́A���{��ł́A�uEMOBILE�v�u�����h�Ŗ����ʐM���Ƃ��s���Ă���C�[�E�A�N�Z�X������Ёi�ȉ��u�C�[�E�A�N�Z�X�v�j�y��

>AXGP�Z�p���g���Ė����ʐM�l�b�g���[�N���^�c���Ă���Wireless

City Planning������Ёi�ȉ��uWireless City

Planning�v�j�̗��Ђ�

>�����@�K�p�֘A��ЂƂ��Ĉ����Ă��܂����B�������Ȃ���AIFRS�ł͎��Ƒ̂̎����I�Ȏx�z�ɂ��ē��{������L�͂Ȋ��p���܂��B

>���̌��ʁA���Ђ�IFRS�Ɋ�Â��A���ݎؑΏƕ\�ɂ����ẮA���Ђ͓��Ђ̘A���q��ЂƂ��Ď�舵���A

>���{��Ɋ�Â��A���ݎؑΏƕ\�Ɣ�r���āA���ЂɋA������L���q���y�т��̑��̍��̕����������邱�ƂɂȂ�܂��B

�����͂�⎩�M������܂��A�A���q��Ђ͈̔͂⎝���@�K�p�֘A��Ђ͈̔͂�

���{���IFRS�Ƃł͓������Ǝv���܂��B

�ǂ�����A���Ƒ̂̎����I�Ȏx�z�ɂ��Ĕ��f����A�Ƃ������Ƃ��Ǝv���܂��B

IFRS�ł͘A���q��Ђ͈̔͂��L����Ƃ������Ƃ͂Ȃ��Ǝv���܂��B

����͉�v����v�����i�d��j�̖��ƌ������A

�A���q��ЂƂ͉����A�����@�K�p�֘A��ЂƂ͉����A�Ƃ����A���̊T�O�ɂ��Ă̖�肾�Ǝv���܂��B

���{���IFRS���ł͂Ȃ��A�A���q��Ђ͈̔͂⎝���@�K�p�֘A��Ђ͈̔͂̔��f�ɂ��Ċ����Č����Ȃ�A

�u���Ƒ̂̎����I�Ȏx�z�ɂ��Ĕ��f����v�ƌ��������܂łł����A

�u�c�������L�����v�Ɓu�o�����Ă�����z�̊����v�̈Ⴂ�Ɋւ��Ă͋c�_�̕K�v������Ǝv���܂��B

�܂��D�抔���̂��ƂȂ̂ł����B

�D�抔���̌`�ŋɂ߂đ����̋��z�o�����Ă��Ă��c�����͂���܂���B

��������ƁA�o�����z�ʂŔ��f����Ɩ��炩�ɘA���q��ЂɊY�����邪�A�u�c�������L�����v�Ŕ��f����ƑS���A���q��Ђł͂Ȃ��A

�Ƃ��������ɂ��������f���ʂɂȂ�킯�ł��B

�e��ЂƂ��Ă͊����A���q��Ђɑ��đ��҂���D�抔���ŋɂ߂đ��z�̏o������ƁA���̎q��Ђ͘A���q��Ђ̂܂܂ł͂�����̂́A

��v��́A�Ⴆ�Ί��S�q��ЂȂ̂ɘA���ݎؑΏƕ\�㏭�����厝�����v�コ��邱�ƂɂȂ邩�Ǝv���܂��B

��Ǝx�z�Ƌc�����Ƃ͑傫�ȊW������i�Ƃ�����肻�ꂻ�̂��̂ƌ����ׂ��ł��傤���j�킯�ł����A

�c�����Əo�����Ă�����z�Ƃ��܂��{���傫�ȊW������͂��ł��B

���̓_�ɂ����āA�D�抔���Ƃ����̂͐��������Ȃ��ʂ�����Ǝv���܂��B

����͗D�抔���̍��{�I�Ȗ��_�Ƃ�������Ǝv���܂����A�u�o�����Ă���̂ɋc�������Ȃ��Ƃ������Ƃ�����̂��H�v�Ƃ����A

�D�抔�������ꂩ��ے肵�Ȃ��Ƃ����Ȃ��_�_������Ǝv���܂��B

����͏�́u4.

�ꕔ�̎����@�K�p�֘A��Ђ̘A���v�ł̃R�����g�Ɩ{���͓������Ǝv���܂��B

���̏ꍇ�́u�c���������D��o���،��v�Ƃ́A�P�������čl����A�q��Ђ��D�抔���s���Ă���A

�ƍl���Ă悢�Ǝv���܂��B

���̓_�Ɋւ��ẮA���{���IFRS�Ƃ̍��قɂ��Ă͑S��������܂���B

IFRS�͗D�抔���i�c���������D��o���،��ł������j�������������ƌ��Ȃ��Ƃ����l����������悤�ł��̂ŁB

�\�t�g�o���N��IFRS�̘b���痣��A��ʘ_�̘b�����܂��ƁA

�D��o���،���D�抔���́u�����߂��v�s�Ҏ��g�⑼�̒N�����ۏ��Ă���ƂȂ�܂��ƁA

����͂��悢�掑�{�ł͂Ȃ��̂ł͂Ȃ����A�Ƃ����b�ɂȂ낤���Ǝv���܂��B

�����������{�Ƃ����͕̂����߂��Ƃ����T�O�͂Ȃ���ɁA�����ł͂���ɕ����߂��Ɋւ��ĕۏ܂ł���ƂȂ�ƁA����͂܂��ɕ��ł��傤�B

����܂ŁA�\�t�g�o���N�́ASFJ

Capital

Limited�����s���Ă���c���������D��o���،����������厝���Ɍv�サ�Ă����Ƃ̂��Ƃł����A

����͓��{��ɂ����Ă��L���q���Ƃ��Čv�シ�ׂ��������̂�������܂���i���M������܂��j�B

�e��Ђł���\�t�g�o���N����̕����߂��̕ۏ̕t�����q��Д��s�̋c���������D��o���،��Ƃ����̂́A

���{�Ƃ�����蕉�̐������ɂ߂ċ������ƌ��Ȃ��ׂ��ł��傤�B

����Ɋւ��ẮAIFRS�ֈڍs����ƗL���q���������瑝������Ƃ����c�_���āA

�����������{��ł��L���q���Ƃ��Čv�シ�ׂ��������A�Ƃ����Ƃ���܂ōs�������Ǝv���܂��B

�ł́A���̋c���������D��o���،��ɐe��Ђł���\�t�g�o���N�������߂��̕ۏ���؍s���Ă��Ȃ��ꍇ�̘b�ł����A

�����Ȃ�܂��ƁA���{���߂��Ƃ����̂͂����������������Ƃ����c�_�͂�͂�c����̂́A���{��ł́A

�A����v��A�c���������D��o���،����������厝���Ƃ��Čv�シ�邱�Ƃ͊ԈႢ�Ƃ͌����Ȃ��Ǝv���܂��iIFRS�ł͂ǂ����͕�����܂��j�B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}