2013�N6��25��(��)

Monday, June 24, 2013

Vodafone Intends To Launch A Voluntary

Public Tender Offer For Kabel Deutschland Holding

AG

ttp://www.vodafone.com/content/index/media/group_press_releases/2013/kd.html

�y�R�����g�z

�J�x���E�h�C�`�F�����h�ւ̊������J���t�́A�p�{�[�_�t�H���̃h�C�c�@�l���s���悤�ł��B

���ē��{�Ƀ{�[�_�t�H���Ƃ����g�ѓd�b��Ђ��������悤�ɁA�h�C�c�ɂ����Ƀ{�[�_�t�H���̌g�ѓd�b��Ђ�����̂ł��傤�B

�������������̂��ƌ����ƁA�\�t�g�o���N�̃X�v�����g�����擾�Ƃ͈قȂ�A

�������J���t���s���͓̂��ʖړI��Ђł͂Ȃ��A�Ƃ������Ƃł��B

���ʖړI��Ђ��������擾����̂��A����Ƃ��A���Ɍ��n�Ŏ��ۂɉ��炩�̎��ƓW�J���s���Ă����Ђ��������擾����̂��A

�̈Ⴂ�͌��ǂ̂Ƃ���傫���̂ł͂Ȃ����낤���A�Ǝv���܂����B

��肭�����܂��A�����܂����������擾�̏ꍇ�́A�@�I�����Ď葱���ʂ̗��R���猻�n�ɐݗ��������ʖړI��Ђ�

�������擾���Ă����`����炴��Ȃ��킯�ł����A

���ʖړI��Ђ��������擾����ƕ����ƁA�����u�������擾���������ŏI��肪���v�Ƃ�����ۂ������Ă��܂��̂ɑ��A

���Ɍ��n�Ŏ��ۂɉ��炩�̎��ƓW�J���s���Ă����Ђ��������擾����ƕ����ƁA���̗��ЊԂʼn����V�������Ƃ���낤�Ƃ��Ă���̂ł͂Ȃ����A

�Ƃ����O�����Ȉ�ۂ����킯�ł��B

�p�{�[�_�t�H���Ɖp�{�[�_�t�H���h�C�c�@�l�Ƃ̊Ԃɂ͂��܂�V�i�W�[�͂Ȃ���������܂���B

�������A�p�{�[�_�t�H���h�C�c�@�l�ƓƃJ�x���E�h�C�`�F�����h�Ƃ̊Ԃɂ͈��̃V�i�W�[�����肻���ȋC������킯�ł��B

���̊��o�͊����̎擾���@�⊔���擾�̎�̂������ł͂Ȃ��A�����܂����ł��邩�ۂ����̂������Ȃ̂�������܂��A

�u�o�c�����ɂ��V�i�W�[�͊����擾�݂̂ɂ���Ă͔������Ȃ��B���ƂƎ��ƂƂ̊ԂŃV�i�W�[�͔�������̂��B�v

�Ƃ����ӂ��Ɏv���܂����B

2013�N6��25��(��)���{�o�ϐV���@��ڋύt

�������Ȃ������{���

�i�L���j

2013�N6��25��(��)���{�o�ϐV��

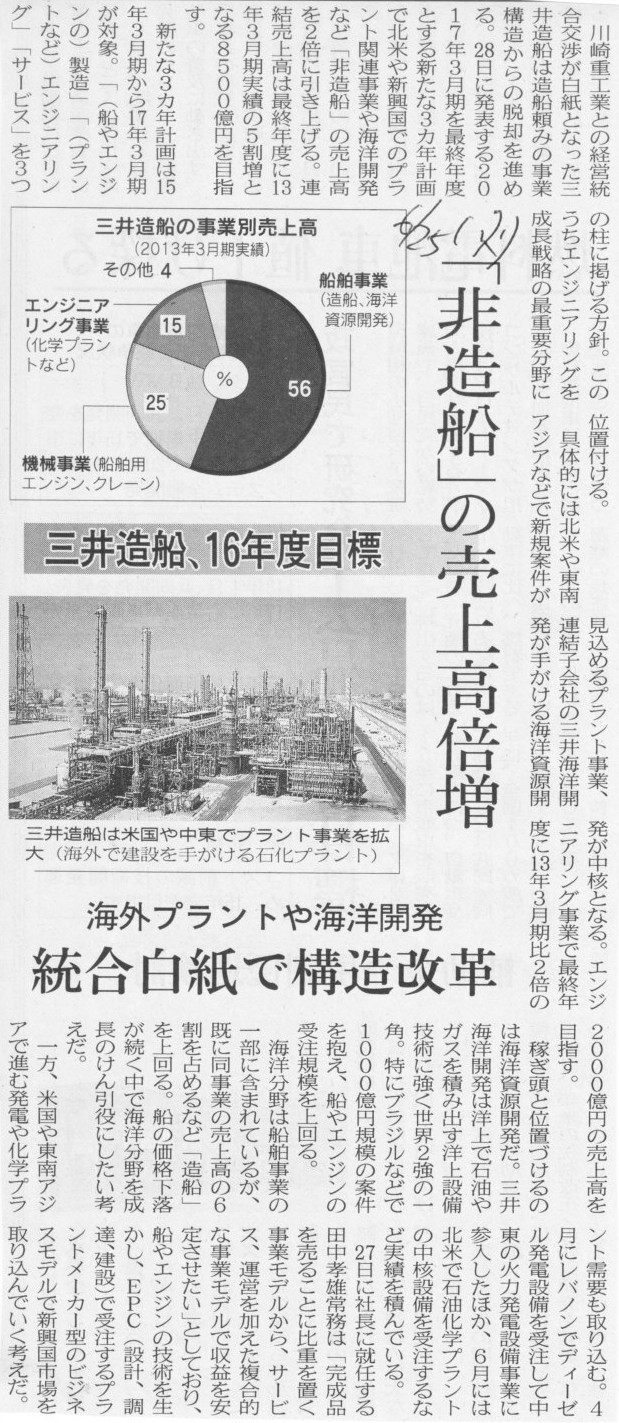

�O�䑢�D�A16�N�x�ڕW�@�u�D�v�̔��㍂�{���@�C�O�v�����g��C�m�J���@���������ō\�����v

�i�L���j

�y�R�����g�z

>��v�s��ɂ������v��Ƃ̐���3�Ђ����

���D�Ƃ͍��Ƃ̐���Ƃ��čs��Ȃ��Ȃ����킯�ł�����_�O�Ƃ��āA

����ȊO�̋ƊE���A���v�ʂƂ��Ă͌����������邱�Ƃ͖��炩�Ȃ킯�ł�����A

�e�ƊE�ɂ͂��������Ƃ͍ő�ł�3�Ђ�����ɂȂ��Ă���Ǝv���܂��B

�܂��A�傫�Ȏ��_�Č����ꍇ�A���������Ȃ��ƊE���ɋ������Ђ���������]�܂����̂��ƌ����ƁA

����I�ȐV���i����悢���i����\�E�i�����P�Ȃǂ𑣐i������ʂ����邩��Ȃ̂ł����A

���ƌ����܂����A�ƊE�ɂ���Ắu�Ȋw�Z�p�̊ϓ_������͂₱��ȏ㐻�i��Z�p���i�����邱�Ƃ͖]�߂Ȃ����Ƃ��q�ϓI�ɖ��炩�v

�Ƃ����ꍇ����Ǝv���܂��B

�Ⴆ�A����20�N�ȏ��30�N�ȏ���S���Z�p���i�����Ȃ������ꍇ�́A���ꂪ�l�ނ̋Z�p�͂̌��E�A�Ƃ������Ƃ͌��ɂ���Ǝv���܂��B

���̏ꍇ�͋ƊE���̑���Ɛ���2�ЁA��������1�Ђ݂̂ɂ��������������Ƃ��Č����I���Ƃ������Ƃ͂���Ǝv���܂��B

�ƊE���ɂ������ƊԂ̋������o�c�헪�̖{���ł���Ƌ��ȏ��ɂ͏�����Ă���A����͈�ʂł͊m���ɐ������̂ł����A

���̓��{�̂悤�Ɏs��k�������ݐi�s�`�ŋ}���ɐi��ł��č�������̗���͐�Ɏ~�܂�Ȃ����Ƃ����炩�ȍ��̏ꍇ�́A

���S�Ɏ��_��ς��āA��ƊԂŋ���������̂ł͂Ȃ��A���̐����ɁA���Ƃ������ċƊE����݂Ŋ�Ɠ��m�ŏk���ύt�_��͍����Ă����A

�Ƃ������Ƃ��������Ƃ��đ�ɂȂ��Ă���̂ł͂Ȃ����Ǝv���܂��B

2013�N6��25��(��)���{�o�ϐV���@����

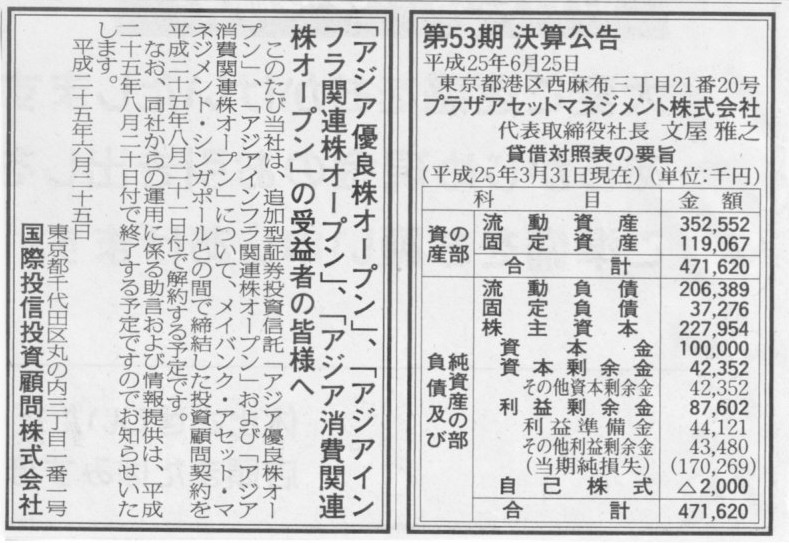

��53�����Z�Z�M

�v���U�A�Z�b�g�}�l�W�����g�������

�u�A�W�A�D�NJ��I�[�v���v�A�u�A�W�A�C���t���֘A���I�[�v���v�A�u�A�W�A����֘A���I�[�v���v�̎�v�҂̊F�l��

���ۓ��M�����ږ⊔�����

�i�L���j

2013�N6��25��(��)���{�o�ϐV��

�r�[����

�s�������X�@�������v��2����

�i�L���j

�����A�T���g���[�H�i�C���^�[�i�V���i���̊���D�Ҍ����r�[�������Ƃ���ƁA��@�T�O��̖�肪�����܂��B

����́A����D�Ҍ��s����̂́u�T���g���[�H�i�C���^�[�i�V���i��������Ёv�ł���̂ɑ��A

���ۂɗD�҂̑ΏۂƂȂ��Ă���r�[�����̔����Ă���̂́u�T���g���[��ފ�����Ёv�ł���A�Ƃ����_�ł��B

���̖��_�́A�\�t�g�o���N���t�^���Ă���u��{�g�p��6���������v�Ƃ�������D�Ґ��x�ɂ�����A

�u�\�t�g�o���N������Ёv�Ɓu�\�t�g�o���N���o�C��������Ёv�̊W�Ɠ����Ȃ̂ł��B

�\�t�g�o���N�̊���D�҂��錠��������̂́A��ꂵ�Ă��鏃��������Ђ̊���ł���u�\�t�g�o���N������Ёv�̊���ł���̂ɑ��A

���ۂɂ��̂��т̊���D�҂���̂́A�@�l�Ƃ��Ċ��S�ɖ��W�ł���u�\�t�g�o���N���o�C��������Ёv�̃T�[�r�X�ɉ������Ă���l�A

�Ƃ����W�ɂȂ��Ă���_���@�T�O���肪����̂ł͂Ȃ����A���������Ƃ�����܂��B

�ڂ�����2013�N4��18��(��)�ɏ����Ă��܂��B

2013�N4��18��(��)

http://citizen.nobody.jp/html/201304/20130418.html

2013�N4��18��(��)�ɏ������u�\�t�g�o���N������Ёv�Ɓu�\�t�g�o���N���o�C��������Ёv�̊Ԃ̌���Ζ@�I�Ȃ˂��ꂪ�A

�T���g���[�H�i�C���^�[�i�V���i�����s�̃r�[�����i����D�Ҍ��j�ɂ����̂܂ܓ��Ă͂܂�킯�ł��B

����Ɍ����A�\�t�g�o���N�̊���D�Ґ��x�̏ꍇ�́u�\�t�g�o���N���o�C��������Ёv���u�\�t�g�o���N������Ёv�̊��S�q���

�ł��邽�߁A�@�I�Ȉӎv����̐������܂���Ό��ǖ��͂Ȃ��ƌ�����̂ɑ��A

�T���g���[�H�i�C���^�[�i�V���i�����s�̃r�[�����i����D�Ҍ��j�̏ꍇ�́A���͖�肪����ɔ��ɑ傫���A����́A

�u�T���g���[��ފ�����Ёv�́u�T���g���[�H�i�C���^�[�i�V���i��������Ёv�̎q��Ђł����ł��Ȃ��A�Ƃ����_�Ȃ̂ł��B

�u�T���g���[��ފ�����Ёv�Ɓu�T���g���[�H�i�C���^�[�i�V���i��������Ёv�͖@�I�Ȉӎv����̓_�ł�����W���Ȃ��킯�ł��B

�u�T���g���[�H�i�C���^�[�i�V���i��������Ёv�����s�����r�[�����i����D�Ҍ��j��

�u�T���g���[��ފ�����Ёv���F�߂Ȃ��A�Ƃ������Ƃ͖@�T�O��͂��蓾��b�ł��傤�B

�Ȃ��Ȃ�A�u�T���g���[��ފ�����Ёv�Ɓu�T���g���[�H�i�C���^�[�i�V���i��������Ёv�͎��{�W�������Ȃ��A�S���ʂ̖@�l������ł��B

�������A���҂̓T���g���[�z�[���f�B���O�X������Ђ̉��A���������������āA�O���[�v��ƊԂŃV�i�W�[�����ׂ��A

�����I�ȃ}�[�P�e�B���O�헪�̗��āE���s���s���Ă������Ƃ��Ă���킯�ł�����A���ۂɂ͂��̊���D�҂ɂ͉�����͐����܂���B

�����A�@�T�O��̘b�ɂȂ�܂����A�T���g���[�̃r�[�����D�Ɓi�T���g���[�̃r�[�����ړI�Ŋ���ɂȂ����l�j���炷��ƁA

������������ۗL���Ă����Ȃ���Ђ��犔��D�҂̃T�[�r�X���邱�ƂɂȂ�A�Ƃ����@�̎�̂̃Y���͂���̂ł͂Ȃ����Ǝv���܂����B

2013�N6��25��(��)���{�o�ϐV��

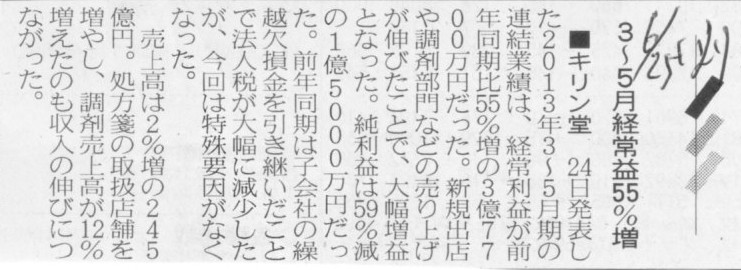

���L�������@3�`5���o��v55����

�i�L���j

������ЃL������

����26�N2����

��1�l�������Z�Z�M�k���{��l�i�A���j

ttp://kirindo.irbridge.com/ja/PressRelease/PressRelease-5756385097927491569/TopLink/RedirectFile/130624-1Q.pdf

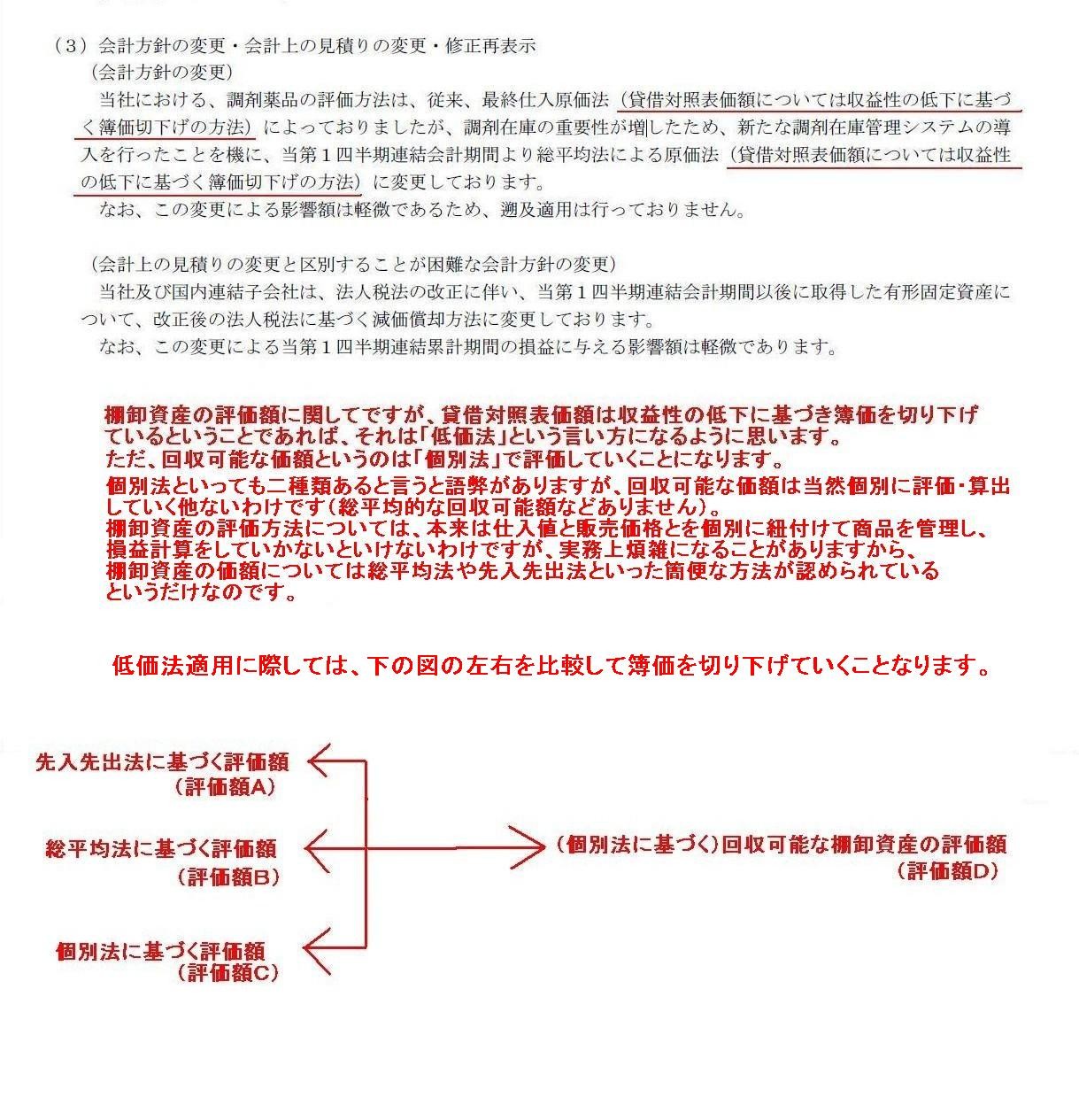

>(3) ��v���j�̕ύX�E��v��̌��ς�̕ύX�E�C���ĕ\��

>�@ ��v����̉����ɔ�����v���j�̕ύX �F �L

>�A

�@�ȊO�̉�v���j�̕ύX �F �L

>�B ��v��̌��ς�̕ύX �F �L

>�C �C���ĕ\�� �F ��

�Ə����Ă���܂����̂ŁA�u(3)��v���j�̕ύX�E��v��̌��ς�̕ύX�E�C���ĕ\���v�����Ă����܂��傤�B

�i�R�j��v���j�̕ύX�E��v��̌��ς�̕ύX�E�C���ĕ\��

�i5/11�y�[�W�j

�����ł́u�ቿ�@�v����̘_�_�ɂȂ�̂��Ǝv���܂��B

�܂��A�����o�@����ϖ@��ʖ@�Ɋ�Â��ĒI�����Y�̉��z���v�Z���܂��B

�����Ă���ɉ����āA�e�I�����Y���Ɍʂɉ���\�ȉ��z��]���E�Z�o���܂��B

���̗��҂��r���āA����\�ȉ��z�̕����������ꍇ�́A�뉿��艺���Ă������ƂɂȂ�킯�ł��B

���m�ł͂Ȃ���������������܂��A�u�����@�ɑ��Ēቿ�@��K�p����v�Ƃ�������������������ł��傤���B

��肭�܂Ƃߐ�܂���ł������A��̃L���v�`���[�摜���̐}�≺�ɏ����������ǂ�ł���������A

�I�����Y�]������ቿ�@�Ƃ͉���������̂ł͂Ȃ����Ǝv���܂��B

�L�������̌��Z�Z�M�̕����ɂ��Ĉꌾ�����A�]������ቿ�@��K�p���Ă����ꍇ�́A

�ŏI�d�������@���瑍���ϖ@�֕ύX���Ă��A�ǂ���ɂ��斈������\�ȉ��z�܂Ő艺���Ă���ꍇ�́A

���̕ύX�ɂ��e���z�Ƃ����̂͑S���Ȃ������A�Ƃ������Ƃ��l������Ǝv���܂��B

�e����������Ƃ�����A�ŏI�d�������@�ł̕]���z�Ƒ����ϖ@�ł̕]���z�Ƃ̊Ԃɉ���\�ȉ��z������ꍇ�ɂȂ�Ǝv���܂��B

���̓_�ɂ��Ă��A���̕��ɉ���������Ă��܂��̂œǂ�ł���������Ǝv���܂��B

�܂��A����\�ȉ��z���\���ɑ傫���ꍇ���A�ǂ���̕��@�ł����z��艺���܂���A���̕ύX�ɂ��e���͂��邱�ƂɂȂ�܂��B

�I�����Y�̕]���z�Ɋւ��Ăł����A�ݎؑΏƕ\���z�͎��v���̒ቺ�Ɋ�Â��뉿��艺��

�Ă���Ƃ������Ƃł���A����́u�ቿ�@�v�Ƃ����������ɂȂ�悤�Ɏv���܂��B

�����A����\�ȉ��z�Ƃ����̂́u�ʖ@�v�ŕ]�����Ă������ƂɂȂ�܂��B

�ʖ@�Ƃ����Ă����ނ���ƌ����ƌꕾ������܂����A����\�ȉ��z�͓��R�ʂɕ]���E�Z�o

���Ă������Ȃ��킯�ł��i�����ϓI�ȉ���\�z�Ȃǂ���܂���j�B

�I�����Y�̕]�����@�ɂ��ẮA�{���͎d���l�Ɣ̔����i�Ƃ��ʂɕR�t���ď��i���Ǘ����A

���v�v�Z�����Ă����Ȃ��Ƃ����Ȃ��킯�ł����A������ώG�ɂȂ邱�Ƃ�����܂�����A

�I�����Y�̉��z�ɂ��Ă͑����ϖ@������o�@�Ƃ������ȕւȕ��@���F�߂��Ă���

�Ƃ��������Ȃ̂ł��B

�]���z�`�ƕ]���z�c���r����i�뉿��艺����j���Ƃ��I�����Y�]�����ł��B

�]���z�a�ƕ]���z�c���r����i�뉿��艺����j���Ƃ��I�����Y�]�����ł��B

�]���z�b�ƕ]���z�c���r����i�뉿��艺����j���Ƃ��I�����Y�]�����ł��B

�]���z�`�ƕ]���z�a�A�]���z�`�ƕ]���z�b�A�]���z�a�ƕ]���z�b�A���r���邱�Ƃ͒I�����Y�]�����ł͂���܂���B

�ȑO�͏\���̎Z�����Ă����̂ɁA�Z���Ԃ̂����ɏ��i�̎d���ꉿ�i���}���ɍ����Ȃ�A

���ł͍̎Z���S�����Ȃ��قǎd���ꉿ�i���㏸���Ă��܂����Ƃ��܂��B

���̎��A�I�����Y�̕]���z�́A

�]���z�`���]���z�c���]���z�a

�ƂȂ蓾��킯�ł��B

�]���z�b�́A���i���ǂ̂悤�ɑq�ɂɎ��[���ǂ̂悤�ɔ̔����Ă��������ɂ���ĉ��z�͕ς��܂��B

�ʖ@�ɂ��I�����Y�]���z�Ƃ����͈̂�ӂɌ��܂�킯�ł����A

�ǂ̂悤�Ȕ̔����@�ł��������ɂ���Čʖ@�̈Ӗ����ς���Ă��܂��̂ŁA�ʖ@�Ƃ��������ł͒I�����Y�̕]���z�͈�ӂɌ��܂炸�A

�ʖ@�ɂ��I�����Y�̕]���z�͔̔����@����ŃP�[�X�o�C�P�[�X�Ƃ������ƂɂȂ�ł��傤�B

�����ł͔̔����@�������o�@�Ƃ����̔����@�ɂ��܂����v���Ă����Ƃ��܂��傤�B

����ƁA�I�����Y�̕]���z�́A

�]���z�`���]���z�c���]���z�a���]���z�b

�ƂȂ�킯�ł��B

�����ŁA�I�����Y�ɒቿ�@��K�p����ꍇ�A�ݎؑΏƕ\��̒I�����Y�̕]���z��]���z�c�܂Ő艺���Ȃ��Ƃ����Ȃ��킯�ł��B

����Ƃǂ��Ȃ邩�B

�I�����Y�̕]�����@�Ƃ��āA�����o�@��K�p���Ă����ꍇ�͑傫�ȋ��z�̒I�����Y�]�������v�シ�邱�ƂɂȂ�A

�I�����Y�̕]�����@�Ƃ��āA�����ϖ@������o�@��K�p���Ă����ꍇ�͒I�����Y�]�������S���v�コ��Ȃ��Ƃ������ƂɂȂ�킯�ł��B

�I�����Y�ɒቿ�@��K�p����Ƃ����Ă��A�I�����Y�̒��g�͑S�������Ȃ̂ɁA����܂łǂ̂悤�ȒI�����Y�̕]�����@���̗p���Ă������ɂ���āA

�I�����Y�]�������v�コ���ꍇ������Όv�コ��Ȃ��ꍇ������A�Ƃ������ƂɂȂ�킯�ł��B

�I�����Y�̒��g�͑S�������A�����āA�I�����Y�̉���\�ȋ��z�Ƃ����̂��S�������Ȃ̂ɁA

�ȑO����K�p���Ă����I�����Y�̕]�����@����ŒI�����Y�]�����̋��z�͑傫���قȂ邱�ƂɂȂ�킯�ł��B

���̓_�ɂ��āA���������������Ȃ����̂悤�Ȉ�a���̂悤�Ȃ��̂��o����l�����邩������܂��A

��Ɖ�v�͕ێ��`�̌����ɏd����u������v�������s���Ă����܂�����A

����]�����@�ł͒I�����Y�]�������v�コ��A�ʂ̕]�����@�ł͒I�����Y�]�������v�コ��Ȃ��A�Ƃ������Ƃ͉��炨�����Ȃ��Ƃł͂���܂���B

�����ł����]���z�a�i�����ϖ@�j�ƕ]���z�b�i�����o�@�j�̒I�����Y���z�́A�܂݉v������Ă���ƍl����悢���Ǝv���܂��B

��Ɖ�v�ł́A�܂ݑ��͑����ɑ����v�サ�Ă����˂Ȃ�Ȃ����A�܂݉v�����镪�ɂ͍\��Ȃ��A�ƍl����킯�ł��B

�I�����Y�̒ቿ�@�Ƃ����̂́A�ێ�I�ȉ�v�������s���Ă������ƂɎ�Ⴊ����܂��B

����\�ȉ��z���������ꍇ�͉���\�ȉ��z�܂ŕ뉿��艺����A����\�ȉ��z���\���傫���ꍇ�͌��X�̕]���z�̂܂܂ł悵�A

�ƍl���ĉ�v�������s���Ă����܂��B

�I�����Y�̒ቿ�@�́A�I�����Y�̉��z�Ɋւ��Č���Γ�i�K�̕]�����s���Ă���A�Ǝv���悢�Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}