2013年4月18日(木)

【コメント】

またはじまった。

もう偽善的な行為はやめたらどうでしょうか。

「女はバカ」、それでいいじゃないですか。

なんでみんなで嘘つくんですか。

男女平等の思想が女性を苦しめ不幸にしているということがまだ分かりませんか?

それとも、確信犯ですか?

だとしたらもっとタチが悪いと個人的には思います。

当時、妾になった芸妓が男女平等を唱えたでしょうか。

2013年4月18日(木)日本経済新聞

サントリー子会社 上場申請 M&A、東南アの飲料に的 創業家の影響力残す

(記事)

2013年4月18日(木)日本経済新聞

スミダ、融資枠36億円 海外子会社も使える契約

(記事)

【コメント】

参謀:「ちわー。女子アナ総合監査法人からきました。法令に基づく監査に来ました。今日はよろしくお願いします。」

石頭信用金庫理事長:「え?うちは上場してないけど。上場する予定もないし。何かの間違いじゃありませんか。社債を発行してるからですか?」

参謀:「いえ、御金庫は社債も発行していましてそれで証券取引法上は有価証券報告書の提出義務があるわけですが、

私は今日は定時普通出資者総会へ提出する計算書類のために、信用金庫法第38条の2第3項の規定に基づく監査に来ました。

御金庫理事会宛に独立監査人の監査報告書を提出しなければなりません。

一言で言えば、信用金庫監査を行います。根拠法は信用金庫法です。」

石頭信用金庫理事長:「おおそうかね。では担当者を呼んでこよう。おい君、監査にいらっしゃってるから経理資料早くお出しして。」

石頭信用金庫担当者:「はい。こちらが弊社の経理資料になります。他に必要な資料があればおっしゃって下さい。

じゃあ私は経理部の方に戻ってきますから、コーヒーその他何か御用がありましたら、

こちらの女性社員におっしゃって下さい。普段は受け付けなんですが。」

参謀:「はい、分かりました。ありがとうございます。」

(監査作業中・・・)

参謀:「(担保取らずに融資している案件が何か多いな。別途債務保証付きだから貸し倒れではないようだが・・・。ちょっと聞いてみるか。)

すみません、担当の方呼んできてもらっていいですか。」

石頭信用金庫女性社員:「はい・・・。え?さ、参謀君なの?」

参謀:「え?あ、き、君は、あ、あの時の。じゃなかった、卒業以来だっけ。ここで働いてたんだ。久しぶり。全然知らなかった。」

石頭信用金庫女性社員:「えへへ、お父さんのコネで何とかね。本当は入れる実力はないんだけど。」

参謀:「そうだろうね。いやいや何でもない。ところでさ、協会がらみの融資って多いの?」

石頭信用金庫担当者:ズキューン

石頭信用金庫理事長:「片付いたか。死体は不良債権と一緒に捨てておけ。」

参謀:「(もし会計と呼ばれるものがなかったら・・・きっと

きみのこと一番好きになれただろうな・・・)」

まあ冗談ですが。

2013年4月18日(木)日本経済新聞

新聞協会長に読売・白石氏

(記事)

【コメント】

新聞記者になりたいと思ったことがあるかって?

いえ、ありません。

子供のころから複数の新聞を読み比べていて気付いたことがあります。

紙面構成や表面上の文言や言い回しこそ新聞紙ごとにやや違っていますが、内容自体はどの新聞社も全く同じであることに気付きました。

これは現在のテレビ報道でも全く同じことが言えるでしょう。

大人の世界には、何かしらの協調報道のようなことがあるのだろう、と子供心に思ったことがあります。

子供の頃から、「真実は自分の目で確かめるしかない」、そう思って生きてきました。

「報道とは真理の追究とはまた何か違うのだろう」というふうに子供のころから思ってきましたので、

自分の職業として新聞記者その他、報道関係を考えたことは一度もありません。

2013年4月18日(木)日本経済新聞

■カワチ薬品 純利益54%減に下方修正

(記事)

2013年4月17日

株式会社カワチ薬品

特別損失の計上及び業績予想の修正に関するお知らせ

ttp://www.cawachi.co.jp/newsrelease/pdf/20130417.pdf

株主優待のご案内 贈呈基準

ttp://www.cawachi.co.jp/ir/treatment.html

減損の認識単位は、各資産個別個別単位のはずです。

売上債権であれば、各売上先別の売上債権について減損を認識すべきのはずです。

貸付債権であれば、各貸付先別の貸付債権について減損を認識すべきのはずです。

棚卸資産であれば、各商品、各製品、各仕掛品、各原材料別について減損を認識すべきのはずです。

生産設備であれば、各設備機械一つ一つについて減損を認識すべきのはずです。

このたびのカワチ薬品で言えば、ストア一店舗一店舗について減損を認識すべきのはずです。

全て、非常に細かい各資産単位について減損を認識すべきのはずです。

何か、これで1セットと見なす、というようなグルーピングの考え方はおかしいと思います。

敢えて言うなら、減損の認識単位は、減価償却手続きを行う資産単位と全く同一のはずです。

回収可能とは、減価償却の手続きの中で回収可能という意味のはずです。

減価償却をグループ単位で行うでしょうか。

このたびのカワチ薬品で言えば、この地域のこの店舗とこの店舗とこの店舗で1グループと見なして減損処理を行う、

というような考え方は間違いだと思います。

減損の認識単位は、一店舗単位のはずです。

一店舗単位で見ると減損処理をしなければならないが、他の店舗と一緒にして(1グループだと)考えると減損の必要はなくなる、

ということ自体がおかしいわけです。

昨日、保守的な会計処理(株主資本の減少)を避けようと思うあまり、理屈を付けて適切な減損処理を行わない場合が出てくる、

と書きましたが、まさにグルーピングのくくりを任意に変えれば、減損処理額を任意に変更できるということになるわけです。

減損処理を行うかどうかは企業が決めることではありません。事業環境から必然的に決まることです。

そしてその減損処理額も希望的観測やグルーピングに基づいて決めることではなく、事業環境から必然的に決まることです。

グルーピングの考え方は、減価償却手続きとも矛盾する考え方ですし、減損処理額を任意に変更できる余地を生むだけです。

減損の兆候を認識する際は、グルーピングを行うことなく、各資産個別個別単位で判断していくべきだと思います。

2013年4月18日(木)日本経済新聞

ソフトバンク株主優待 基本使用料6ヶ月無料

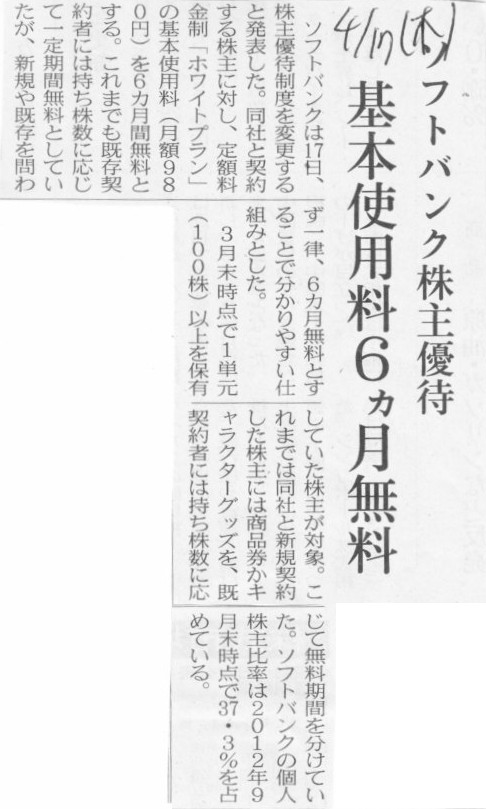

(記事)

2013年4月17日

ソフトバンク株式会社

株主優待制度の一部変更に関するお知らせ

ttp://www.softbank.co.jp/ja/news/press/2013/20130417_01/

【コメント】

これはおもしろい事例ですね。

何がおもしろいかと言いますと、

このたびの株主優待を受ける権利があるのは、上場している純粋持株会社の株主である「ソフトバンク株式会社」の株主であるのに対し、

実際にこのたびの株主優待を受けるのは、法人として完全に無関係である「ソフトバンクモバイル株式会社」のサービスに加入している人、

という関係になっている点です。

経営的に見れば、「ソフトバンクの株主がソフトバンクの携帯電話サービスに関して株主優待を受けて何がおかしいのか」

という話になると思います。

むしろ、株主や加入者の囲い込みという観点で見れば、これは非常に優れたマーケティング戦略とすら言えるでしょう。

ところが、法律的に見れば、「ソフトバンクモバイル株式会社」からすると、「ソフトバンク株式会社」の株主というのは

自社の株主でも何でもなく、全く関係がない株主なのです。

「ソフトバンクモバイル株式会社」からすると、

「なぜ自社とは全く関係がない株主に対し、自社の携帯電話事業に関して無料サービスを提供しないといけないのか?」

という言い方ができるわけです。

「ソフトバンクモバイル株式会社」の株主はあくまで、「ソフトバンク株式会社」一者のみなのです。

ソフトバンクの携帯電話に加入している人は、「ソフトバンク株式会社」と携帯電話の回線契約を結んでいるのではなく、

「ソフトバンクモバイル株式会社」と携帯電話の回線契約を結んでいるわけです。

このたびの株主優待を受ける権利がある人は「ソフトバンク株式会社」の株主、

このたびの株主優待を実際に受ける人は「ソフトバンクモバイル株式会社」の加入者、

と関係になっているのです。

率直に言えば、「ソフトバンクモバイル株式会社」の株主と「ソフトバンク株式会社」の株主とは法律的には本当に全く関係がないのです。

「ソフトバンクモバイル株式会社」の株主は「ソフトバンク株式会社」の株主に対し、「あんた誰?」と言っていいわけです。

このたびのソフトバンクの株主優待は、非常に効果の高いグループ経営戦略だとは思いますが、

法律的に見れば、株主優待の権利付与を行った人と実際に株主優待のサービスを提供する人とが異なる、という見方ができるわけです。

実はこれは「多重株主代表訴訟」と同じ構図なのです。

「多重株主代表訴訟」は、子会社の株主ではなく親会社の株主が子会社役員を直接訴える、という考え方ですが、

「多重株主代表訴訟」は会社法上も民法上も認められません。

なぜなら、親会社の株主と子会社とは関係がないからです。

親会社の株主が訴えてよいのは親会社の役員のみです。

親会社の株主は子会社の役員を訴えることはできません。

このような株主優待を認めることは、多重株主代表訴訟を認めることと同じです。

多重株主代表訴訟は民法違反です。ですからソフトバンクのこの株主優待も民法違反ですというのは冗談ですが。

まあ最後の部分の冗談は置いておくとして、

もちろん、「ソフトバンク株式会社」の意思は「ソフトバンクモバイル株式会社」の意思ですから、

このたびの株主優待は経営的にも法律的にも何の問題もありません。

このたびの株主優待は、連結経営と言いますかグループ経営と言いますか、

そういったソフトバンク・グループ全体の総合力によるシナジーを発揮させたマーケティング戦略だという言い方ができると思います。

ただ、法の主体、といったことを考えますと、法律的には行為の主体がズレていることになりますし、

ユーザーからすると、自分が株式を保有してもいない会社から株主優待のサービスを受けることになる、

という点において非常におもしろい事例だと思いました。

>3月末時点で1単元(100株)以上保有していた株主が対象

と書かれていますが、市場では1単元単位でしか株式を買えないわけですから、

これは事実上「3月末時点の全株主が対象」と同じ意味でしょう。

そして、携帯電話の回線契約者が法人ということももちろんあるでしょうが

(実は私も一時期法人契約の携帯電話を会社から持たされていたことがあるのですが)、

ここでは特に個人株主を対象とした株主優待の意味合いがあると思います(法人株主の場合の取り扱いは知りませんが)。

その点に関して言うと、記事には、

>ソフトバンクの個人株主比率は2012年9月末時点で37.3%を占めている

と書かれています。

2012年

第32回定時株主総会招集ご通知

ttp://www.softbank.co.jp/ja/design_set/data/irinfo/investor/shareholder/pdf/32/softbank_meeting32_000.pdf

によりますと、1年前のデータになりますが、2012年3月31日現在全株主数は269,120名とのことです。

この39.4%が個人株主ですから、個人株主数は106,033名となります。

ただ、この個人株主10万人強の全員がソフトバンクモバイルの契約者だとは限らないわけです。

この内何人がソフトバンクモバイルに加入しているかと言うと、全く推定できないと思います。

何かの数値を参考に類推するということもこの場合は難しい気がします。

こちら↓に既存株主優待についての記載がありますが、参考になりそうなことは全く開示してありませんので、

これ以上の推定は諦めることにします。

ソフトバンク携帯電話株主優待

ttp://www.softbank.co.jp/ja/irinfo/investor/benefit_program/mobile/

さらに言えば、株主総会決議が必要か不要かを超えた議論もあると思います。

ソフトバンク株式会社はこの株主優待を行っていきたいと考えているが、

実際に無料サービスを提供するソフトバンクモバイル株式会社が反対するかもしれないわけです。

もちろんソフトバンクモバイル株式会社はソフトバンク株式会社の完全子会社ですからそんなことはないわけですが、

理屈の上では、上の方で書きましたように、株主優待の権利を付与する人と実際に株主優待のサービスを提供する人とが異なりますと、

概念的にはそのような問題が生じ得るわけです。

実務上は全く問題にならない点だとは思いますが、「この株主優待が有効であるというのはどのような根拠をもってか」

というのは考えないといけない点だと思います。

例えば理屈の上では、ソフトバンクモバイル株式会社は、

「基本使用料金を無料にするというのは親会社であるソフトバンク株式会社が勝手に言っていることだ。

弊社はそのソフトバンク株式会社の株主優待に応じる気はありません。弊社は携帯電話の基本使用料金を無料にはしません。」

と反論する余地がありそうな気がします。

ソフトバンク株式会社の株主優待はあくまでソフトバンク株式会社の株主優待でしょう。

ソフトバンクモバイル株式会社の株主優待とはまた異なるはずです。

実務上はまずあり得ない話であり頭の体操に過ぎない話かもしれませんが、

「株主優待の権利を付与する人と実際に株主優待のサービスを提供する人とが異なる」という純粋持株会社ならではの齟齬を、

法律と言うフィルターを通して垣間見た気がしました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}