2013擭6寧24擔(寧)

2013擭6寧24擔(寧)擔杮宱嵪怴暦丂岞崘

戞38婜寛嶼岞崘

姅幃夛幮戞堦嫽彜

戞3婜寛嶼岞崘

僙儞僩丒僾儔僗彮妟抁婜曐尟姅幃夛幮

乮婰帠乯

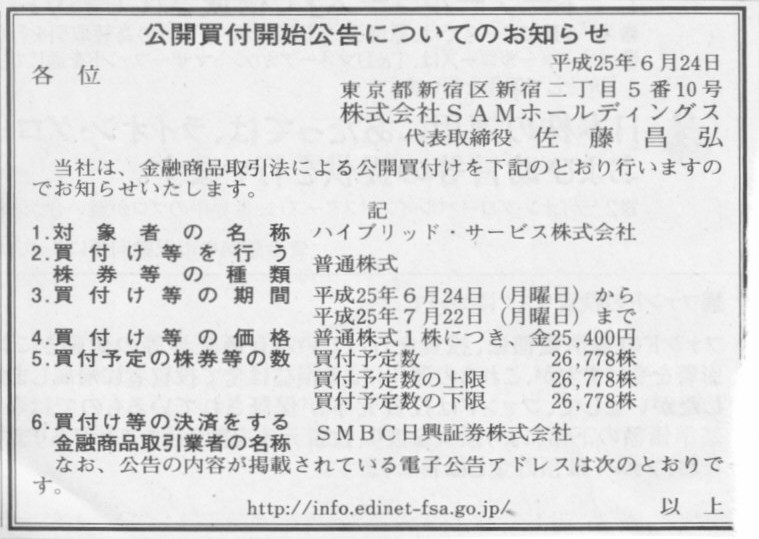

2013擭6寧24擔(寧)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮SAM儂乕儖僨傿儞僌僗

乮婰帠乯

2013擭6寧21擔

僴僀僽儕僢僪丒僒乕價僗姅幃夛幮

姅幃夛幮俽俙俵儂乕儖僨傿儞僌僗偲偺帒杮嬈柋採実媦傃摉幮晛捠姅寯偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧偺偍抦傜偣

ttp://www.hbd.co.jp/pdf/ir/ir2013062101.pdf

2013擭6寧24擔(寧)擔杮宱嵪怴暦

憿慏嵞曇丄IHI幉偵丂奀梞奐敪丒LNG慏 徟揰丂愳廳丒嶰堜憿慏偺摑崌揚夞 屇傃悈

乮婰帠乯

亂僐儊儞僩亃

傑偩尵偭偰偄傞傫偱偡偐丠

偄傗傕偆傎傫偲偵丄悽偺拞偺偙偲偑慹曽暘偐偭偰偒傑偟偨丅

偙偙傑偱偔傞偲丄杮摉偵偦傟偧傟偑乽壌偼傕偆惛堦攖惗偒偨丄壌偼傕偆枮懌偩乿偲尵偭偰巰傫偱偄偗傞傛偆丄

奺帺偱傗傝偨偄偙偲傪尒偮偗偰惗偒偰偄偐側偄偲丄媡偵惗偒偰偄傞堄枴偑側偄偺偱偼側偄偐丄偲偡傜巚偊偰偒傑偟偨丅

妛幰偺傛偆偵丄帺暘偱尋媶傪栙乆偲峴偭偰偄偔偺偑岲偒側僞僀僾偱側偄偲丄

杮摉偵乽偍慜巰偸傑偱壗偡傞傫偩丠乿偲偄偆忬嫷偵側偭偰偟傑偆偲巚偄傑偡丅

偦偆偄偆堄枴偱傕丄傗偼傝庴尡曌嫮傪拞怱偲偟偨曌嫮傪偟偭偐傝偟偰偄偐側偄偲丄

宱塩娗棟妛傕宱嵪傕夛寁傕朄棩傕暘偐傜側偄偱偼恖惗偑杮摉偵壣偵側傞偺偱偼側偄偐偲巚偄傑偡丅

偳偺傛偆偵惗偒傞偵偟偰傕丄壗偺曌嫮傕偟偰偄側偄応崌偼丄扤傕偑掕擭戅怑屻偼乽壣傪傕偰偁傑偟偨偍偠偄偪傖傫乿偵側偭偰偟傑偆傢偗偱偡丅

偦偆側傜側偄偨傔偵傕丄帺暘偺恖惗傪廩幚偝偣傞偨傔偵丄惗奤妛廗偱偼偁傝傑偣傫偑曌嫮偼杮摉偵宲懕偟偰偄偐側偄偲偄偗側偄偙偲偩偲巚偄傑偡丅

2013擭6寧24擔(寧)擔杮宱嵪怴暦丂宱塩偺帇揰

乽搒棊偪乿寛傔偨僉儕儞丂徚旓幰栚慄偱廀梫憂憿

乮婰帠乯

亂僐儊儞僩亃

僉儕儞偼杮幮傪拞栰傊堏揮偟偨丄偲偄偆撪梕偱偡丅

椺偊偽丄妝揤偼擇巕嬍愳傊丄擔嶻帺摦幵偼墶昹傊杮幮傪堏揮偡傞乛偟偨傢偗偱偡丅

懠偵傕丄傝偦側僌儖乕僾偑戝庤挰偐傜峕搶嬫栘応傊杮幮傪堏揮偟偨椺偑偁傝傑偡丅

搒怱晹偐傜堦偮棧傟偨応強乮墶昹偼偪傚偭偲棧傟偰偄傑偡偑乯傊杮幮傪堏揮偡傞儊儕僢僩偲偄偆偺偼傛偔暘偐傝傑偣傫偑丅

晄摦嶻壙奿傗捓戄椏嬥師戞偐傕偟傟傑偣傫偑丄搒怱晹傊偺杮幮堏揮偱偡偲傑偩儊儕僢僩偑偁傞偺偐側偁丄偲偄偆婥偼偟傑偡偑丅

傑偁丄戝婇嬈偵側傞偲杮幮堏揮偲偄偭偰傕偦傟偙偦惌晎偺巜帵傪庴偗偰丄偲偄偆偙偲偵側傞偺偱偟傚偆偐傜丄

儊儕僢僩傕僨傿儊儕僢僩傕側偔巇曽側偟偵丄偲偄偆姶偠偱堏偭偰偄偔偺偐傕偟傟傑偣傫偑丅

椺偊偽榋杮栘僸儖僘堦偮庢偭偰傒偰傕丄僆僼傿僗價儖偑偱偒偨偐傜偲偄偭偰丄偝偁偦偙偵杮幮傪堏揮偡傞偧丄

偲峫偊傞婇嬈偼堦偮傕側偄傢偗偱偡丅

榋杮栘僸儖僘偵傢偞傢偞杮幮傪峔偊婲嬈偟側偗傟偽側傜側偄棟桼偼慡偔偁傝傑偣傫偟丄

婛懚婇嬈偱偁傟偽婛偵暿偵杮幮偑偁傞偺偵傢偞傢偞榋杮栘僸儖僘偵杮幮傪堏揮偟側偗傟偽側傜側偄棟桼傕側偄傢偗偱偡丅

偱偼榋杮栘僸儖僘偑姰惉偟師戞師乆偲榋杮栘僸儖僘偵杮幮傪堏揮偟偰峴偭偨婇嬈孮偼壗偐偲尵偊偽丄

傑偁偦傟偼偦傟偱偦傟側傝偺戝恖偺悽奅偺帠忣偑偁傞傢偗偱偡丅

偣偭偐偔榋杮栘僸儖僘傪嶌偭偨偺偵丄拞偼嬻偭傐偱偼惌晎偺儊儞僣偑棫偨側偄傢偗偱偡偐傜丅

偄傗偼傗丄壗偲傕僶僇側榖偱偡偑丅

媶嬌揑側榖傪偡傟偽丄杮幮塢乆偼婇嬈偵偲偭偰偳偆偱傕偄偄榖偩偲巚偄傑偡丅

杮幮偺応強偱嬈愌傗惢昳偺昳幙傗屭媞偐傜偺昡敾偑寛傑傞傢偗偱偼側偄傢偗偱偡丅

10擭埲忋慜丄堦搙偩偗徏壓揹婍嶻嬈偺栧恀偺杮幮偵朘傟偨偙偲偑偁傞偺偱偡偑丄

杮摉偵彫偝側寶暔偱丄價儖偱偡傜側偄傢偗偱偡乮惓妋偵偼妎偊偰偄傑偣傫偑4乣5奒寶偰偩偭偨偲巚偄傑偡乯丅

拞傕偳偙偵偱傕偁傞夛幮偺傛偆偵婘偲堉巕側偳偑暲傫偱偄傞偩偗偱偟偰丄帄偭偰晛捠側傢偗偱偡丅

戝嶃晎撪偵懠偵偄偔偮偐杮幮婡擻傪帩偭偨嫆揰偑偁傞偲偄偆偙偲側偺偩偲偼巚偄傑偡偑丅

岺応傗塩嬈強偦偺懠偼暿側偺偩偲偟偰傕丄乽偙傟偑杮摉偵徏壓揹婍嶻嬈偺杮幮側偺偩傠偆偐乿偲杮摉偵嬃偄偨婰壇偑偁傝傑偡丅

偟偐偟偦偺偙傠丄徏壓揹婍嶻嬈偺嬈愌偑埆偐偭偨偲偄偭偨傝昳幙偵栤戣偑偁偭偨偲偄偭偨傝偟偨偙偲偼側偐偭偨傢偗偱偡丅

杮幮偑偁傝岺応偑偁傝塩嬈強偑偁傝丄偦傟傜偑桳婡揑偵偮側偑偭偰婇嬈偲偄偆偺偼摦偄偰偄傞傢偗偱偡丅

杮幮偩偗棫攈偵偟偰傕壗偺堄枴傕側偄偺偩偲巚偄傑偡丅

乽儃儘偼拝偰偰傕怱偼嬔乿偲尵偄傑偡丅

昞柺忋偺偦偺恖偺尐彂偒偲擻椡偲偼壗偺娭學傕側偄傛偆偵丄婇嬈傕杮幮價儖偺棫攈偝偲婇嬈偲偟偰偺幚椡偲偼壗偺娭學傕側偄偺偱偟傚偆丅

僒儞僩儕乕俛俥偺岞曞壙奿偼3100墌丄挷払帒嬥偼栺3880壄墌

乵搶嫗丂俀係擔丂儘僀僞乕乶 -

搶嫗徹寯庢堷強侾晹偵忋応梊掕偺僒儞僩儕乕怘昳僀儞僞乕僫僔儑僫儖偺岞曞丒攧傝弌偟壙奿偼

侾姅摉偨傝俁侾侽侽墌偵寛掕偟偨丅壖忦審偼俁侽侽侽劅俁俉侽侽墌偱丄壓尷嬤偔偺壙奿偲側偭偨丅

挷払帒嬥偼栺俁俉俉侽壄墌偱丄崱擭偺俬俹俷偲偟偰偼傾僕傾偱嵟戝婯柾丅忋応梊掕偼俈寧俁擔丅

壖忦審偺壓尷嬤偔偱偺岞曞壙奿寛掕偲側偭偨偙偲偵偮偄偰丄奀奜偺僿僢僕僼傽儞僪儅僱僕儍乕偼丄屄恖傛傝傕婡娭搳帒壠偵恖婥偑側偐偭偨

偲巜揈偡傞丅乽屄恖搳帒壠偼姅庡桪懸側偳傪庤妡偐傝偵攦偆僀儞僙儞僥傿僽偑崅偄偑丄婡娭搳帒壠偼僶儕儏乕傗摨嬈懠幮斾妑偱

僒儞僩儕乕偺僶儕儏僄乕僔儑儞傪傒偰敾抐偡傞偨傔乿偲偄偆丅

傑偨丄姅幃巗応偺壙奿曄摦偑戝偒偔側偭偰偄傞偙偲傕丄愊嬌揑偵側傟側偄棟桼偺傂偲偮偩偭偨偲傒偰偄傞丅

僒儞僩儕乕俛俥偑俋俁侽侽枩姅偺怴姅傪敪峴偡傞丅偙偺偆偪丄俆俋俆侽枩姅偑奀奜曞廤偲側傞丅

傑偨丄恊夛幮偺僒儞僩儕乕儂乕儖僨傿儞僌僗偼僒儞僩儕乕俛俥姅幃俀俇侽侽枩姅傪攧傝弌偡傎偐丄廀梫偵墳偠偨攧傝弌偟傕俇俀侽枩姅幚巤偡傞丅

僕儑僀儞僩丒僌儘乕僶儖丒僐乕僨傿僱乕僞乕偼栰懞徹寯丄儌儖僈儞丒僗僞儞儗乕俵倀俥俧徹寯丄俰俹儌儖僈儞徹寯丅

彮巕崅楊壔偱崙撪巗応偺戝偒側惉挿偑尒崬傔側偄拞丄僒儞僩儕乕俛俥偼奀奜偱偺揥奐傪嫮壔偡傞丅忋応偵傛傞挷払帒嬥偵偮偄偰傕丄

庁擖嬥曉嵪偺傎偐丄俵仌俙乮婇嬈偺崌暪丒攦廂乯側偳偺愴棯搳帒偵廩摉偡傞曽恓丅

奀奜嫮壔側偳偵傛傝丄俀侽俀侽擭偵偼攧忋崅俀挍墌偺寁夋傪宖偘偰偄傞丅

俀侽侾俁擭侾俀寧婜偺梊憐偼攧忋崅偑慜擭斾侾俁丏俋亾憹偺侾挍侾俁侽侽壄墌丄塩嬈棙塿偑摨俀俉丏俁亾憹偺俈俆侽壄墌丅

攝摉偼丄偺傟傫彏媝慜摉婜弮棙塿偵懳偡傞楢寢攝摉惈岦俁侽亾埲忋傪栚埨偵偟偰偄傞丅

僒儞僩儕乕俛俥偼丄娛僐乕僸乕乽俛俷俽俽乿傗拑堸椏乽埳塃塹栧乿側偳偺僽儔儞僪傪桳偟偰偄傞丅

傑偨丄俀侽侽俋擭偵攦廂偟偨暓僆儔儞僕乕僫丒僔儏僂僃僢僾僗幮偺乽僆儔儞僕乕僫乿偼擔杮偱傕僸僢僩彜昳偲側偭偨丅

堸椏憤尋偵傛傞偲丄擔杮崙撪偺僔僃傾偼僐僇僐乕儔俀俈丏俋亾偵懳偟偰侾俋丏俇亾偱戞俀埵丅

侾俁擭侾俀寧婜梊憐儀乕僗偱偼丄僒儞僩儕乕俫俢偺塩嬈棙塿梊憐乮侾俀俇侽壄墌乯偺栺俆俋亾傪壱偓弌偡拞妀巕夛幮丅

僒儞僩儕乕俫俢偼僒儞僩儕乕俛俥忋応屻傕姅幃偺俇侽亾傪曐桳偡傞丅

旕岞奐偺傑傑偱憂嬈壠偺塭嬁椡傪巆偟丄庡梫巕夛幮偺姅幃岞奐偱帒嬥挷払傪廮擃偵峴偊傞懱惂偵偡傞丅

乮儘僀僞乕丂2013擭 06寧 24擔 16:21

JST乯

ttp://jp.reuters.com/article/businessNews/idJPTYE95N04V20130624

亂僐儊儞僩亃

椺偊偽丄枮婜偑偒偨傜婇嬈偑100墌偱暐偄栠偟傪偟偰偔傟傞姅幃偑偁傞偲偟傑偟傚偆丅

偙偺姅幃偑姅幃巗応偵忋応偟偰偄傞偲偟傑偡丅

偁側偨偼偄偔傜偱偙偺姅幃傪攧攦偟傑偡偐丠

傕偪傠傫100墌偱攧攦偟傑偡傛偹丅

100墌傛傝崅偄壙奿偱攦偆偲昁偢懝傪偟傑偡偟丄媡偵丄100墌傛傝埨偄壙奿偱偦偺姅幃傪攧偭偰偔傟傞恖側偳偙偺悽偵偄側偄偱偟傚偆丅

扤傕偑摨偠條偵峫偊傑偡偐傜丄偦偺姅幃偺壙奿偼忢偵100墌偵寛傑傞偺偱偡丅

偲偙傠偑丄偙偺姅幃傪200墌偱攧攦偟偨傝300墌偱攧攦偟偨傝偡傞応崌偑偁傝傑偡丅

偦傟偑巗応姅壙偲屇偽傟傞傕偺偱偡丅

乮傕偪傠傫丄婇嬈偼晛捠姅幃傪暐偄栠偡偙偲偼偟傑偣傫偑丄偦偺姅幃偺岞惓側壙奿偑100墌偱偁傞偙偲偵偼杮幙揑側堘偄偼側偄傢偗偱偡丅

姅幃偺岞惓側壙奿偼100墌偱偁傞偵傕娭傢傜偢丄200墌傗300墌偺抣偑晅偔丄偦偺偙偲傪偙偙偱偼栤戣帇偟偰偄傞傢偗偱偡丅乯

偙偺偙偲傪僒儞僩儕乕偺彜昳偱椺偊偰傒傑偟傚偆丅

僸僢僩偟偰偄傞偐偳偆偐偼抦傝傑偣傫偑丄暓僆儔儞僕乕僫丒僔儏僂僃僢僾僗幮偺乽僆儔儞僕乕僫乿偑僗乕僷乕偺扞偵暲傫偱偄傞偲偟傑偡丅

抣嶥偵偼乽937墌乿偲彂偐傟偰偄傑偡丅

偁側偨偼偙偺乽僆儔儞僕乕僫乿傪偄偔傜偱偄偔傜偱攦偄傑偡偐丠

傕偪傠傫937墌偱偡傛偹丅

抣嶥偵937墌偲彂偐傟偰偄傞傢偗偱偡偐傜丄儗僕偵峴偭偰937墌巟暐偭偰偦偺乽僆儔儞僕乕僫乿傪攦偆傢偗偱偡丅

偲偙傠偑丄偙偺乽僆儔儞僕乕僫乿傪3,100墌巟暐偭偰攦偆僶僇偑偄傞傢偗偱偡丅

偦傟偑偙偺偨傃偺僒儞僩儕乕怘昳僀儞僞乕僫僔儑僫儖姅幃傪攦偆搳帒壠偱偡丅

抣嶥偵偼乽937墌乿偲彂偐傟偰偄傞偺偵丄3,100墌巟暐偭偰乽僆儔儞僕乕僫乿傪攦偆恖偑偄偨傜偁側偨偼偳偆巚偄傑偡偐丅

偦偺恖偼丄嵎妟偼愒廫帤側偳偵婑晅傪偟偨偄偲偄偆棫攈側帨慞妶摦壠偐丄偨偩偺僶僇偐偺偳偪傜偐偱偟傚偆丅

棫攈側帨慞妶摦壠偲偄偆偙偲偱偁傟偽壗傜栤戣偼側偄傢偗偱偡偑丄937墌偺彜昳偵3,100墌弌偟偰攦偆偲偄偆偺偼丄

壖偵僶僇偱側偄偲偟偨傜丄偦偺恖偼乽偦偺彜昳偼崱屻偒偭偲3,100墌埲忋偺抣偑晅偒嵞攧媝偱偒傞偩傠偆乿偲梊憐偟偰偄傞丄偲偄偆偙偲偵側傝傑偡丅

偦偆偱側偗傟偽3,100墌傕弌偟偰937墌偺彜昳偼攦傢側偄偼偢偱偡丅

3,100墌偵崻嫆偑偁傞偺偐偳偆偐偼抦傝傑偣傫偑丄巗応偺扤傕偑廤抍嵜柊弍偐壗偐偵偐偐偭偰偟傑偄丄傕偟偔偼惓婥側偑傜攷懪傪巒傔偰偟傑偄丄

巗応偺扤傕偑丄偦偺彜昳偵偼崱屻3,200墌偺抣偑晅偔偐傕偟傟側偄丄偄傗丄3,300墌偺抣偑晅偔偐傕偟傟側偄丄偲巚偄巒傔傑偡偲丄

尰偵3,100墌偺抣偑晅偄偨傝丄3,200墌偺抣偑晅偄偨傝丄3,300墌偺抣偑晅偔傢偗偱偡丅

偙傟偑巗応姅壙偱偡丅

偙偺帪丄偦傕偦傕抣嶥偵彂偐傟偰偁偭偨乽937墌乿偼姰慡偵柍帇偝傟偰偄傞傢偗偱偡丅

偁傞偺偼丄乽偦偺彜昳偵偼崱屻3,200墌偺抣偑晅偔偐傕偟傟側偄丄偄傗丄3,300墌偺抣偑晅偔偐傕偟傟側偄乿丄偲偄偆婜懸傗巚榝偩偗偱偡丅

僗乕僷乕偺扞偺乽僆儔儞僕乕僫乿偵偼娫堘偄側偔乽937墌乿偺抣嶥偑揬偭偰偁偭偨偺偵丄

傕偼傗偙偺帪偺攧攦偱偼乽937墌乿偼慡偔娭學偑側偔側偭偰偄傞傢偗偱偡丅

乽僆儔儞僕乕僫乿偵偼乽937墌乿偺壙抣偟偐偁傝傑偣傫丅

偟偐偟丄乽僆儔儞僕乕僫乿偵乽937墌乿偺壙抣偑偁傠偆偑側偐傠偆偑傕偼傗娭學偑側偔丄傕偭偲崅偄抣偑晅偔偐傕偟傟側偄偲偄偆婜懸傗巚榝偺傒偱丄

乽僆儔儞僕乕僫乿偵偼丄3,100墌偺抣偑晅偄偨傝丄3,200墌偺抣偑晅偄偨傝丄3,300墌偺抣偑晅偔傢偗偱偡丅

3,100墌傗3,200墌傗3,300墌偺抣偵偼崻嫆偼偁傝傑偣傫丅

抣嶥偺乽937墌乿偵偼崻嫆偑偁傝傑偡丅

3,100墌傗3,200墌傗3,300墌偑巗応壙奿偱偡丅

抣嶥偺乽937墌乿偑曤壙偱偡丅

2013擭6寧22擔(搚)

http://citizen.nobody.jp/html/201306/20130622.html

捠忢偼偦偺帒嬥偑嵟屻偵偼偮側偑傜側偔側傞偐傜嵓媆忋応偼戝栤戣側傢偗偱偡偑丄

偙偙偱偼堦墳偁偺僒儞僩儕乕偲偄偆偙偲偱丄宱塩攋抅偼側偄偲偟傑偟傚偆丅

偡傞偲偳偆側傞偐偲尵偄傑偡偲丄崻嫆偺側偄3,100墌傗3,200墌傗3,300墌偲偄偭偨巗応壙奿偱僒儞僩儕乕姅幃偑攧攦偝傟傞偲偟偰傕丄

傕偪傠傫姅壙偵堦掕斖埻偺抣摦偒乮抣忋偑傝丒抣壓偑傝乯偼偁傞傕偺偺丄暯帪偺姅幃偺攧攦偑惓忢偵側偝傟偨偺偁傟偽丄

崻嫆偺側偄巗応壙奿偱攧攦偟偰偄傞偙偲偑尨場偺旐奞幰偼堦恖傕弌側偄丄偲偄偆偙偲偵側傞傢偗偱偡丅

姅壙偼壓棊偟偰偟傑偆偐傕偟傟側偄偑偦傟傪暘偐偭偨忋偱姅幃傪攦偭偰偄傞傢偗偱偡偐傜丄

彮側偔偲傕崻嫆偺側偄巗応壙奿偱姅幃傪攧攦偟偰懝傪偟偰傕丄偦傟偼嵓媆偺旐奞偵偁偭偨偙偲偲偼堎側傞偱偟傚偆丅

崻嫆偺側偄巗応壙奿偱擔乆姅幃傪攧攦偟偰偄傞偑丄抣壓偑傝偺儕僗僋娷傔偦傟偼偦偆偄偆傕偺偩偲偄偆慜採偱姅幃巗応偼塣梡偝傟偰偄傞傢偗偱偡丅

偦偆偟傑偡偲丄偳偆偄偆偙偲偑尵偊傞偺偐偲尵偊偽丄嬌抂偵尵偊偽乽忋応婇嬈偼嵿柋彅昞傪奐帵偡傞昁梫偼側偄乿偲偄偆揰傑偱峴偒拝偔傢偗偱偡丅

側偤側傜丄姅幃偺攧攦偵曤壙偼慡偔娭學偑側偄偐傜偱偡丅

乽搳帒壠偼丄屄暿嵿柋彅昞傗楢寢嵿柋彅昞傪尒偰婇嬈偺彨棃偺惉挿惈傗埨慡惈傪暘愅偟丄

崱屻姅壙偑怢傃偦偆偩側偲巚偭偨傝丄帺暘偑梊憐偡傞傛傝傕崱偺姅壙偑掅偄偲巚偆傛偆偱偁傟偽丄偦偺婇嬈偺姅幃傪攦偆乿丄

偦偆偄偭偨搳帒壠偺搳帒敾抐偵帒偡傞偨傔偵丄偝傜偵偼搳帒壠曐岇偺娤揰偐傜丄忋応婇嬈偼嵿柋彅昞傪奐帵偟側偗傟偽側傜側偄丄

偲尰戙偱偼堦斒偵尵傢傟傑偡丅

妋偐偵丄偦偺愢柧偼娫堘偭偰偄傞偲偼巚偄傑偣傫丅

偟偐偟丄偦傕偦傕偺榖傪偡傟偽丄側偤忋応婇嬈偼嵿柋彅昞傪奐帵偟側偗傟偽側傜側偄偐偲尵偊偽丄

乽姅幃偺曤壙偼偙偺壙妟偱娫堘偄偁傝傑偣傫乿偲偄偆偙偲傪徹偡傞偨傔側偺偱偡丅

彨棃惈偲偄偆傛傝丄傑偝偵崱尰嵼偺姅幃偺曤壙偦偺傕偺傪奐帵偡傞偨傔偵忋応婇嬈偼嵿柋彅昞傪奐帵偟側偗傟偽側傜側偄傢偗偱偡丅

愴慜偼忋応婇嬈傕曤壙偱姅幃偑攧攦偝傟偰偄偨傛偆側偺偱偡偑丄偦偺攧攦壙奿乮曤壙乯偱娫堘偄偑側偄偙偲傪徹偟側偄偲丄

搳帒壠偼埨怱偟偰姅幃傪攦偆偙偲偼偱偒側偐偭偨傢偗偱偡丅

偩偐傜丄忋応婇嬈偼嵿柋彅昞傪奐帵偟側偗傟偽側傜側偐偭偨傢偗偱偡丅

偲偙傠偑丄崱偺傛偆偵巗応姅壙偱姅幃傪攧攦偡傞偲偄偆偙偲偱偡偲丄曤壙偼慡偔娭學側偄傢偗偱偡偐傜丄

婇嬈偺嵿柋彅昞偼慡偔娭學偑側偔側偭偰偔傞傢偗偱偡丅

姅幃偺攧攦偵偍偄偰丄婇嬈偺嵿柋彅昞偼慡偔娭學偑側偄偺側傜偽丄嵿柋彅昞偺奐帵傕傑偨昁梫偑側偄丄偲偄偆偙偲偵側傞傢偗偱偡丅

婇嬈搢嶻塢乆偺儕僗僋偼傕偪傠傫偁傝傑偡偑丄偦偺揰傪彍偗偽丄

乽尰戙偺傛偆偵巗応姅壙偱攧攦偡傞応崌偼忋応婇嬈偑嵿柋彅昞傪奐帵偡傞偙偲偵偼壗偺堄枴傕側偄乿偲偡傜尵偊傞傢偗偱偡丅

奐帵偵堄枴偑偁傞偲偄偆偺側傜丄側偤乽937墌乿偺抣嶥偺晅偄偨乽僆儔儞僕乕僫乿偵3,100墌傗3,200墌傗3,300墌偺抣偑晅偔偺偱偟傚偆偐丅

嵿柋彅昞傪慡偔奐帵偟側偔偰傕丄偦偺乽僆儔儞僕乕僫乿偵偼3,100墌傗3,200墌傗3,300墌偺抣偑晅偔偺偱偼側偄偱偟傚偆偐丅

姅幃巗応偵偄傞搳帒壠偺婜懸傗巚榝偲偄偆偺偼偦偆偄偆傕偺偱偁傝丄偦傟偼偲傝傕側偍偝偢丄

巗応姅壙偲偼偦偆偄偆傕偺偵夁偓側偄丄偲偄偆偙偲傪堄枴偟側偄偱偟傚偆偐丅

廔愴捈屻媽擔杮徹寯庢堷強偼攧攦掆巭丄徹寯庢堷強偲偟偰偼堦扷夝嶶傪偟偨傛偆偱偡丅

怴搶嫗徹寯庢堷強偑姅幃偺攧攦傪嵞奐偟偨偺偼1949擭5寧偺偙偲偩偭偨傛偆偱偡乮偙偺帪偐傜姅幃偼巗応姅壙偱攧攦偝傟傞偙偲偵側偭偨偺偱偟傚偆乯丅

偦偟偰丄戞1夞岞擣夛寁巑帋尡偑幚巤偝傟偨偺傕摨偠1949擭乮徍榓24擭乯5寧偺偙偲偱偡

乮帋尡擔偼徍榓24擭5寧28擔乣30擔偩偭偨傛偆偱偡丅偦偟偰愴慜偼岞擣夛寁巑偱偼側偔乽寁棟巑乿偲偄偆惂搙偑偁偭偨傛偆偱偡乯丅

旂擏側偙偲偵丄岞擣夛寁巑惂搙丒娔嵏惂搙偑惍旛偝傟偨帪偵偼丄巗応姅壙偱偺攧攦偺偨傔婛偵嵿柋彅昞娔嵏偼堄枴偑側偔側偭偰偟傑偭偰偄偨丄

偲偄偆尵偄曽偑偱偒傞偐傕偟傟傑偣傫丅

乽曤壙偲偼堎側傞壙奿偱姅幃傪攧攦偡傞偺側傜丄娔嵏偼昁梫側偄偺偱偼側偄偐丠乿

偦偆巚偭偨夛寁恖偼摉帪戝惃偄傞偲巚偄傑偡丅

乽曤壙偲偼堎側傞壙奿偱姅幃傪攧攦偡傞偺側傜丄撈棫偟偨娔嵏恖偑亀姅幃偺曤壙偼偙偺壙妟偱娫堘偄偁傝傑偣傫亁偲曐徹偡傞偙偲偵

堦懱壗偺堄枴偑偁傞偲偄偆偺偐乿

愴慜丄寁棟巑傗尰嵼偺娔嵏偵憡摉偡傞嬈柋偵実傢偭偰偄偨恖払偼奆丄1949擭偵偦偆巚偭偨偺偱偼側偄偱偟傚偆偐丅

曤壙偲偼堎側傞壙奿偱姅幃傪攧攦偟傑偡偐傜丄嵿柋彅昞摍偼柍娭學偵丄乽搢嶻偟側偄尷傝偄偔傜偱姅幃傪攧攦偟偰傕峔偄傑偣傫乿丄

偲堄尒傪昞柧偡傞偙偲偑娔嵏恖偺栶妱偩丄側偳偲寵枴傪尵偄偨偔側偭偨偐傕偟傟傑偣傫丅

棪捈偵尵偊偽丄巗応姅壙偱姅幃傪攧攦偡傞偺側傜丄嵿柋彅昞偑惓偟偐傠偆偑娫堘偭偰偄傛偆偑娭學偑側偄丄偲偄偆寢榑偵側傞婥偑偟傑偡丅

乽僆儔儞僕乕僫乿偵晅偄偨抣嶥偑乽937墌乿偱偼側偔椺偊偽乽500墌乿偱偁偭偨偲偟偨傜丄

巗応偱偼3,100墌傗3,200墌傗3,300墌偱偼側偔丄500墌偺抣偑晅偔偱偟傚偆偐丅

傗偼傝晅偐側偄偱偟傚偆丅

乽僆儔儞僕乕僫乿偵晅偄偨抣嶥偑乽500墌乿偱偁偭偨偲偟偰傕丄

巗応偱偼1,500墌偱偁偭偨傝2,000墌偱偁偭偨傝2,500墌偱偁偭偨傝3,000墌偱偁偭偨傝3,500墌偱偁偭偨傝4,000墌偱偁偭偨傝丄

偲偄偭偨抣偑巚榝傗婜懸偱晅偔偩偗偱偟傚偆丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}