2013年6月22日(土)

2013年6月22日(土)日本経済新聞

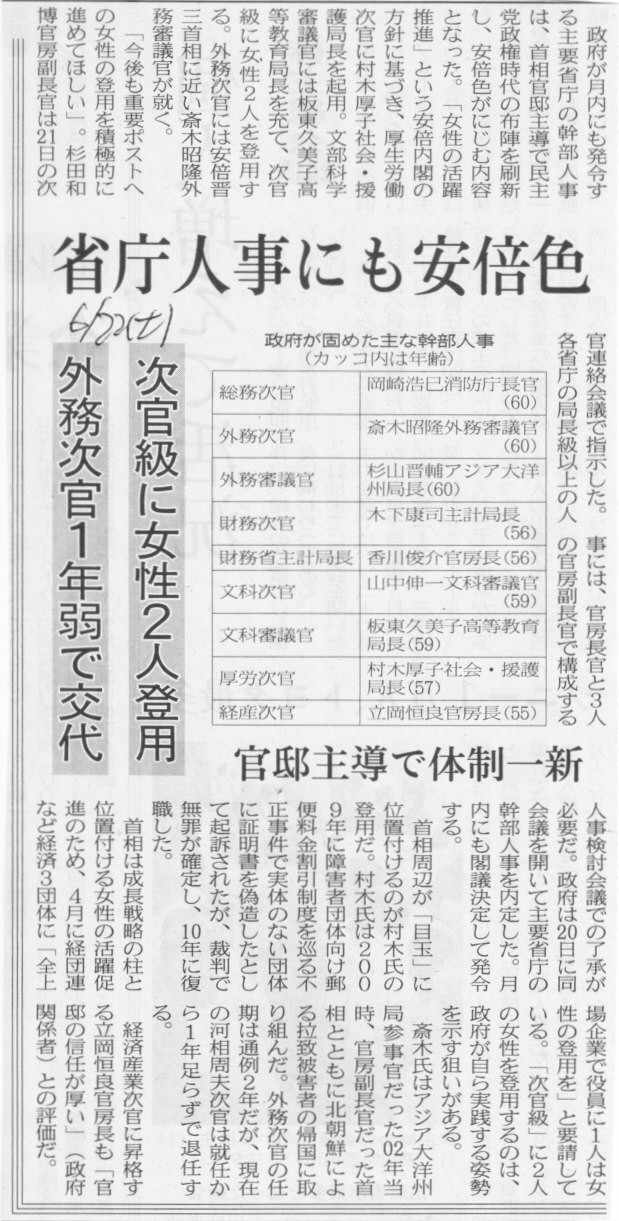

省庁人事にも安倍色 官邸主導で体制一新

次官級に女性2人登用 外務次官1年弱で交代

(記事)

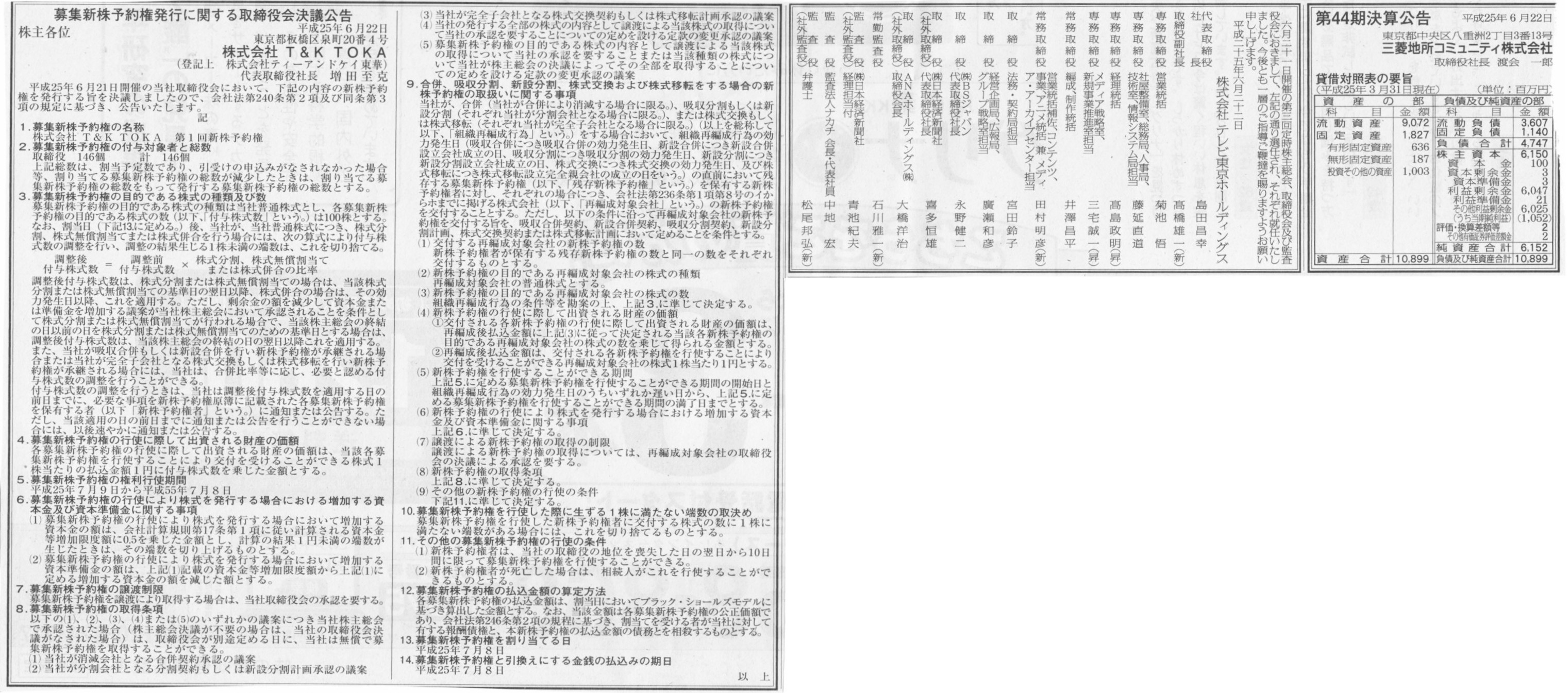

2013年6月22日(土)日本経済新聞 公告

募集新株予約権発行に関する取締役会決議公告

株式会社 T&K

TOKA

株式会社 テレビ東京ホールディングス

第44期 決算公告

三菱地所コミュニティ株式会社

(記事)

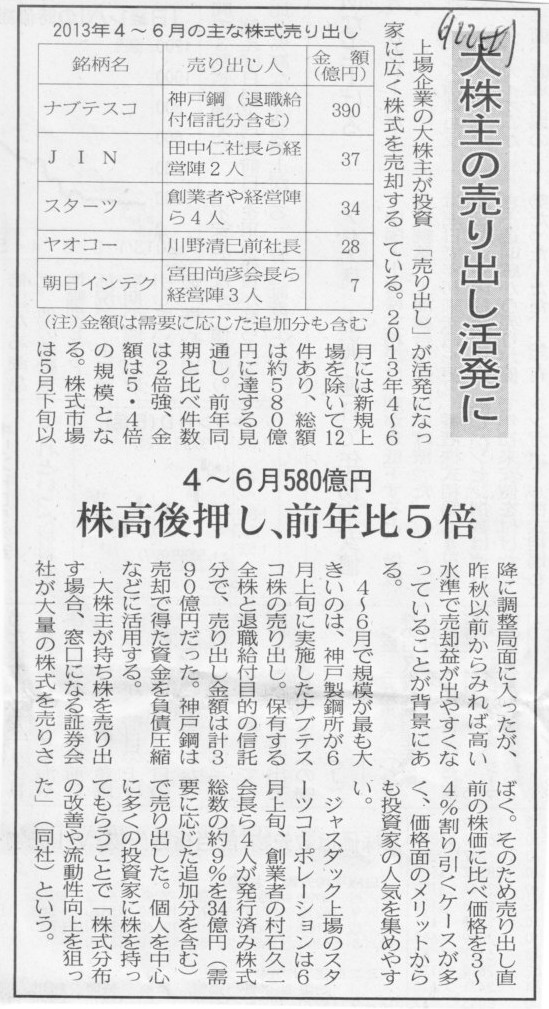

2013年6月22日(土)日本経済新聞

大株主の売り出し活発に 4〜6月580億円 株高後押し、前年比5倍

(記事)

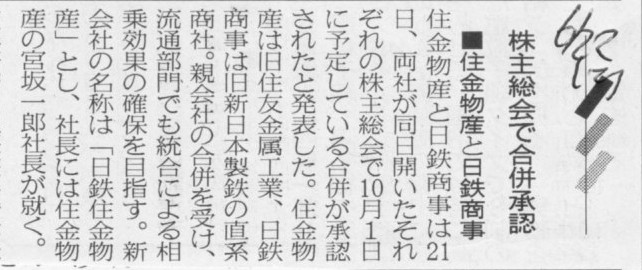

2013年6月22日(土)日本経済新聞

■住金物産と日鉄商事 株主総会で合併承認

(記事)

2013年6月22日(土)日本経済新聞

■JTの株主総会 会社提案に賛成81%

(記事)

【コメント】

どこまで本当かは知りませんが。

2013年6月22日(土)日本経済新聞

三菱UFJ、4000億円で タイ大手銀を買収 アジアで銀行直接経営

(記事)

2013年6月22日(土)日本経済新聞

三菱UFJ アジア展開 新段階に 直接経営、人材の確保課題

(記事)

【コメント】

株式会社三菱UFJフィナンシャル・グループの全経営陣・全従業員計8万4,000人弱の中に、タイ語を話せる者は一人もおりませんが。

株式会社三菱UFJフィナンシャル・グループは、アユタヤ銀行の経営陣や従業員とコミュニケーションを取ろうと思っても全く取れません。

通訳を介して「日本企業の子会社になったのだから日本語を話すようにしてくれないか」とアユタヤ銀行側に伝えると、

アユタヤ銀行は毅然とした態度できっと答えるでしょう。

「我が社にお金を預けている預金者様や貸出先はみな、タイ語を話します。」

と。

【コメント】

DeNAの社長は経営コンサルタント会社マッキンゼーの出身者(コンサルタント)だったと思います(昨年社長は交代したのだったと思いますが)。

社長や経営陣に経営上の助言を行ってきたコンサルタントが、自身が社長になったらやはり外部から助言を求める、

というのも考えてみたら面白い気がします。

「岡目八目」という言葉があります。

コンサルタントとして外部から助言を行う時は大所高所から適切なアドバイスができたが、

いざ自分が経営者になってみると目の前の実務だけしか目に入らなくなり、広い視野で物事を見ることができなくなるものかもしれません。

経営コンサルタントには経営コンサルタントにしか見えない何かがあり、

経営者には経営者になってみないと見えてこないものがあるということなのでしょう。

2013年6月22日(土)日本経済新聞

川重が再送付 総会の招集通知 議決権賛否も変更可能

川重の社長解任劇どうみる

弁護士 久保利

英明氏 全社見渡すポスト必要

早大教授 上村 達男氏 社外取締役の存在重要

(記事)

2013年6月22日(土)日本経済新聞

■東商取 社外取締役2氏が就任

(記事)

2013年6月22日(土)日本経済新聞

ブックオフ、金買い取り まず首都圏7店で 専門業者に転売

(記事)

金の売買を業として営む場合には金融商品取引法に基づく所定の認可が必要だと思います。

買い取りだけであれば問題ない、というわけではないと思います。

一般消費者からは安い価格で買い取り、別の専門業者へは高い価格で再販売して利益を得るとなりますと、

それはれっきとした営業活動でしょう。

ブックオフが金の買い取りを行うことは法律的にできないと思います。

【コメント】

国債には厳密な意味での償還の概念はない(新規発行による借り換えのような概念のみある)ように、

貸し倒れを起こしている銀行保有貸出金の国による簿価での買い取り(不良債権処理と呼ばれたりする)にも、

公的資金返済という概念はないのでしょう。

ただ、バブル期以前から(それこそ明治期以来ずっと)銀行は大蔵省による厳しい行政指導の下貸し出し業務を行ってきたわけで、

「銀行は不良債権を作った、だから預金者保護のため公的資金で買い取らねばならない」など恩着せがましく言われるというのも、

銀行からすると「それは何か違うのではないか」、と言いたくなる気持ちがあるかもしれません。

さらに言えば、国は銀行に、不良債権を作らせようと思えばいくらでも作らせられますし、

不良債権を発生させないようにと思えば一切発生させないよう行政指導ができるわけです。

国は現在、市中の民間の商業銀行の形を借りて預金業務や貸出業務を行っているだけであり、

元々は銀行は全て「国立銀行」(本当の意味で国が出資している国営銀行)であったわけです。

どの産業でも結局は大なり小なり統制経済の側面があるわけですが、銀行は特に統制経済中の統制経済、規制産業中の規制産業です。

その銀行で、不良債権が発生しただの公的資金で処理せねばならないだの、銀行内部の人からすると、一体何の茶番報道か、

と言いたくなるようなことばかりだったのではないかと思います。

公的資金など、返済しても返済しなくても様々な意味で同じことなのです。

国が銀行の貸出金を何らかの政府支出で買い取ったのは事実でしょう。

しかし、それは国民負担でも何でもないわけです。

日本は明治期以来政府支出だけで経済を回して来たわけです。

明治の時代から、税という概念すら実は茶番に近かったのだと思います。

日本は明治期以来、はじめから返済しない計画で国債を発行し財政を賄ってきたのです。

銀行の不良債権処理に国民負担は本当の意味で全くないのです。

2013年6月22日(土)日本経済新聞

春秋

(記事)

2013年6月22日(土)日本経済新聞

社外役員の独立性明示 招集通知への掲載相次ぐ 人選の透明性確保に評価

(記事)

【コメント】

社外取締役選任というのは、文字通り会社の外部にずっといた人材の中から、自社の企業統治に資する人物に取締役に就任してもらうことです。

そこで重要な要素要因は、独立性であり中立性であり透明性です。

社内からの昇進者の場合は企業統治の判断が要求される場面で手心を加えてしまうかもしれません。

社外取締役というのは会社の外部にずっといた(商取引上互いの職場へ行き来した重要な取引先というわけでもない)という点が重要なわけです。

一方で、会社の外部にずっといた社外取締役というのは、会社と利害関係が一切ないという点では望ましい立場にあるものの、

「自分が取締役に就任しているこの会社は自分が働いてきた職場ではない」、という気持ちが心のどこかにあるのも事実でしょう。

もちろん、社外取締役ですからその会社はその人物が働いてきた職場ではないことが重要なのは当然ですが、

やはりそこは誰だって人間ですから、自分が働いてきた職場に比べ職務に当たり何か気の入れようが違ってくる、というようなことはあると思います。

長年働いてきた職場だからこそ愛社精神のようなものが生まれてくるわけでして、

利害関係が一切ないということが逆の作用を及ぼすと言いますか、

社外取締役としての職務遂行に気乗りがしないと言うと言い過ぎですが、かつてのように気合が入らず気持ちが入らない、

というようなことは、やはり働いてきた職場が違うと起こるものかもしれません。

Out of site, out of mind. (職場が変わると気持ちも変わる。社外が職場だった人だから取締役会でも心ここにあらずだ。)

と言ったところでしょうか。

2013年6月21日

株式会社クボタ

米国預託証券のニューヨーク証券取引所における上場廃止申請及び米国証券取引委員会への登録廃止申請に関するお知らせ

ttp://www.kubota.co.jp/new/2013/130621j.pdf

2013年6月22日(土)日本経済新聞

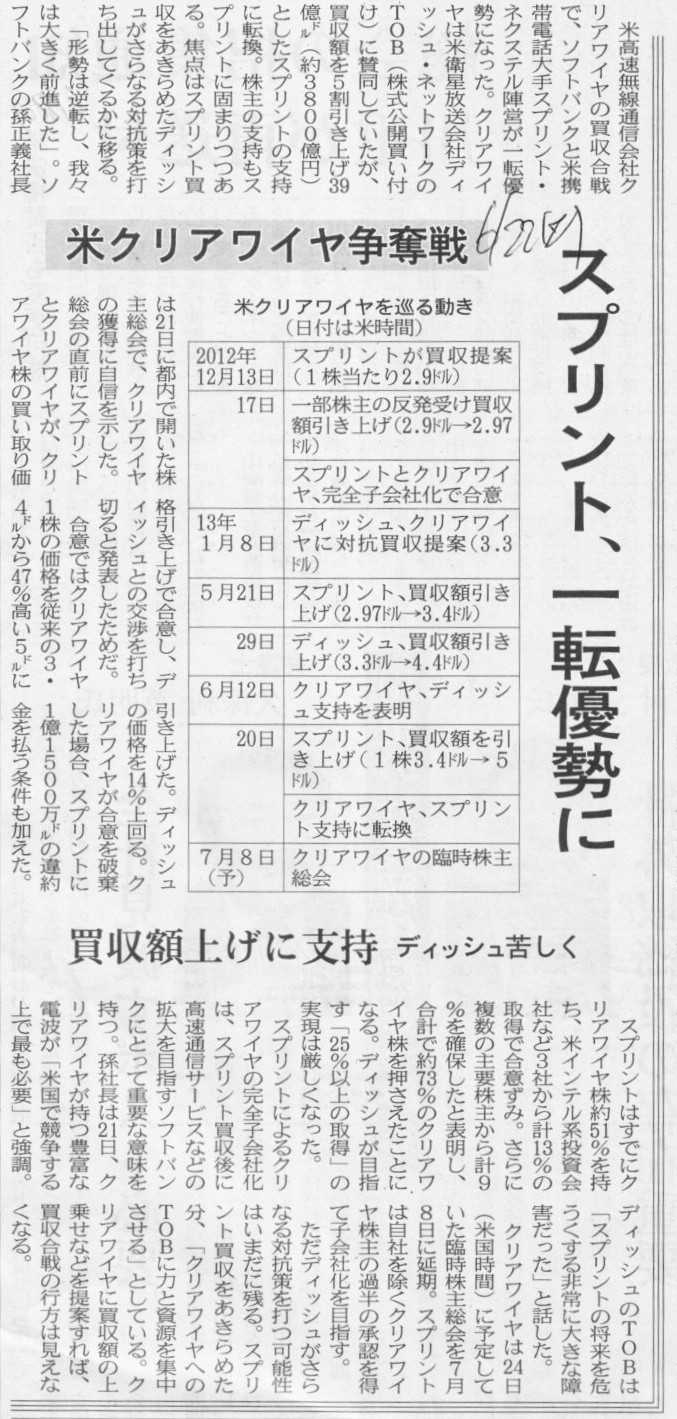

スプリント、一転優勢に 米クリアワイヤ争奪戦 買収額上げに支持 ディッシュ苦しく

(記事)

【コメント】

新スプリント株式の上場が本当に認められるのであれば、現スプリント株主にとっては株式交換はある意味詐欺ではないでしょう。

なぜなら、各株主の金銭的価値・財産は一切減少することなく、全スプリント株主は公正な対価を受け取るわけですから。

しかし、新スプリント株式の上場はテクニカル上場ですらなく、完全な詐欺そのものであるわけです。

このたびの株式交換は、現スプリント株主にとっては詐欺ではなくても、株式市場にとっては詐欺でしょう。

詐欺の被害にあうのは、現スプリント株主ではなく、これから新スプリント株式を現スプリント株主から買う株式市場にいる投資家です。

ただ同時に思うのは、”これから新スプリント株式を現スプリント株主から買う株式市場にいる投資家”が、その後、

株式市場にいる別の投資家へ新スプリント株式を売却した場合は、

最初の”これから新スプリント株式を現スプリント株主から買う株式市場にいる投資家”は結果として詐欺にあったとは言えないような気がします。

なぜなら、もちろん株価に一定範囲の値動き(値上がり・値下がり)はあるものの、平時の株式の売買が正常になされたのあれば、

少なくとも新スプリント株式の上場が詐欺であったことが原因の被害、すなわち、

情報開示に嘘があったことが明らかになり、極端な値下がり・上場廃止・企業倒産等が発生してしまうことに関連する被害、

にはあっていないことになるからです。

分かりやすく言えば、”これから新スプリント株式を現スプリント株主から買う株式市場にいる投資家”は、

株式市場にいる別の投資家へ新スプリント株式を売却した場合は、隠された虚偽があっても金銭的には損をしていないことになるわけです。

そして、”これから新スプリント株式を現スプリント株主から買う株式市場にいる投資家”から新スプリント株式を買った投資家が

また別の投資家へ新スプリント株式を再売却し、そのまた別の投資家がまたさらに別の投資家へ新スプリント株式を再売却し・・・、

という再売却が永遠に日々続いていく状況を考えてみましょう。

そして、新スプリントの上場には実は詐欺があったことが(そもそも上場が認められてしまうくらいですから)最後まで明るみに出ず、

新スプリントの上場は結局永遠に日々続いていく状況を考えてみましょう。

するとどうなるのかと言うと、新スプリントの上場は間違いなく詐欺であったにも関わらず、

騙されて金銭的に損をする被害者は一人も出ない、という奇妙なことが考えられるわけです。

例えば、それは一種のねずみ講と同じだから最後は事業運営上の行き詰まり等何らかの形で企業は破綻するのではないかとも考えられますが、

ここでは論点を絞るために、新スプリントの事業活動には問題はないと仮定し、純粋に組織再編スキーム及び上場承認過程のみを問題としましょう。

すると、組織再編スキーム及び上場承認過程に問題があっても(スプリントの場合は現にあるわけです)、それらの問題を隠蔽した上で上場し、

企業が破綻することなく永遠に上場が維持され続ければ、問題のある上場であっても結果として被害者は出ない、ということになる気がします。

とにかく資金がつながりさえすれば、詐欺上場であっても株式市場に被害者は一人も出ない、という結論に結果としてなる気がします。

このことを一般化して言えば、被害者の出ない詐欺上場など通常は絶対に考えられないわけですが、

企業の事業活動そのものには問題はないなどの理由で企業が最後まで経営破綻しない場合は、

組織再編スキームや上場承認過程に問題があっても、上場詐欺の被害者は結果として一人も出ない、ということになると思います。

このこともまた何かミニ・コペルニクス的発想の転換を要求される考え方だなと思うわけですが、

ソフトバンクはこのことを見越した上で株式交換を実行しようとしている、ということなのだろうかと思うと、

それは何か既にビジネスではないような気がすると言いますか、どこか私の理解を超えたことが平然と行われようとしている気がします。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}