2013年6月12日(水)

2013年6月12日(水)日本経済新聞

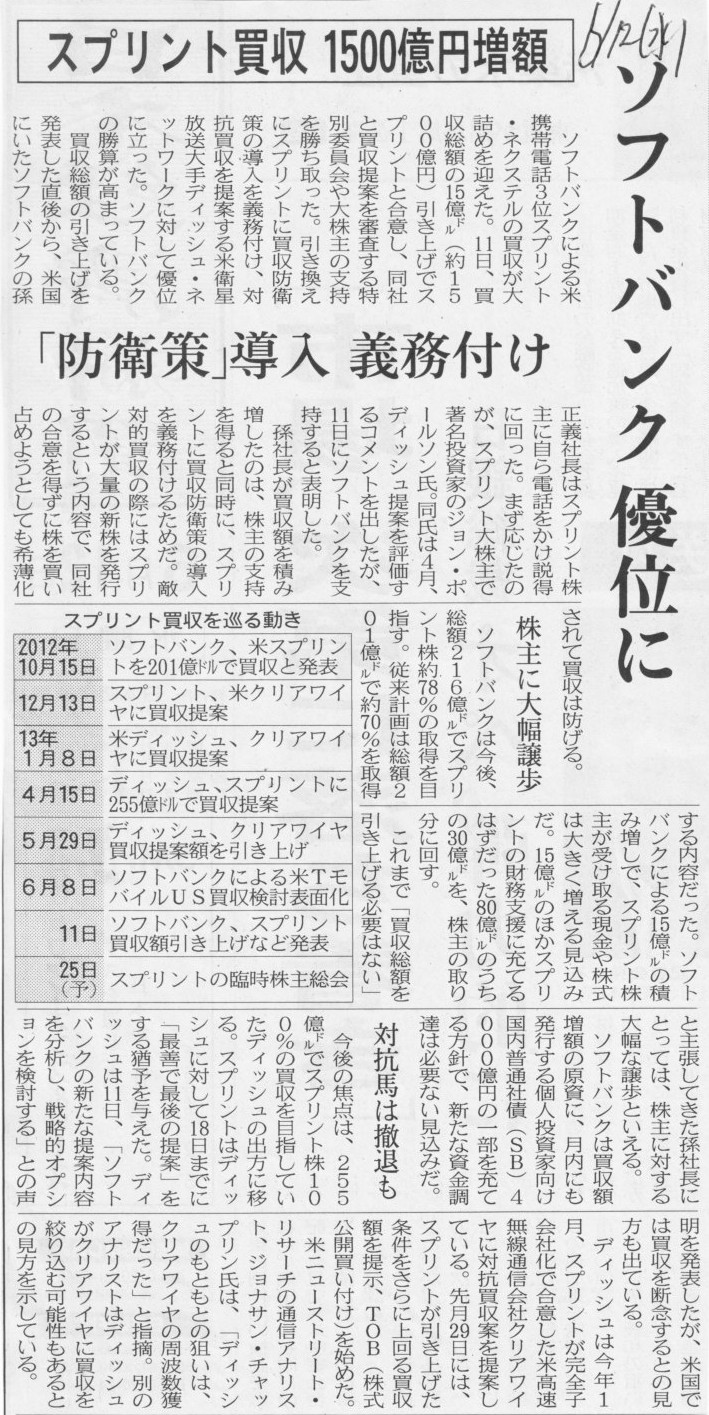

ソフトバンク 優位に スプリント買収 1500億円増額 「防衛策」導入 義務付け

(記事)

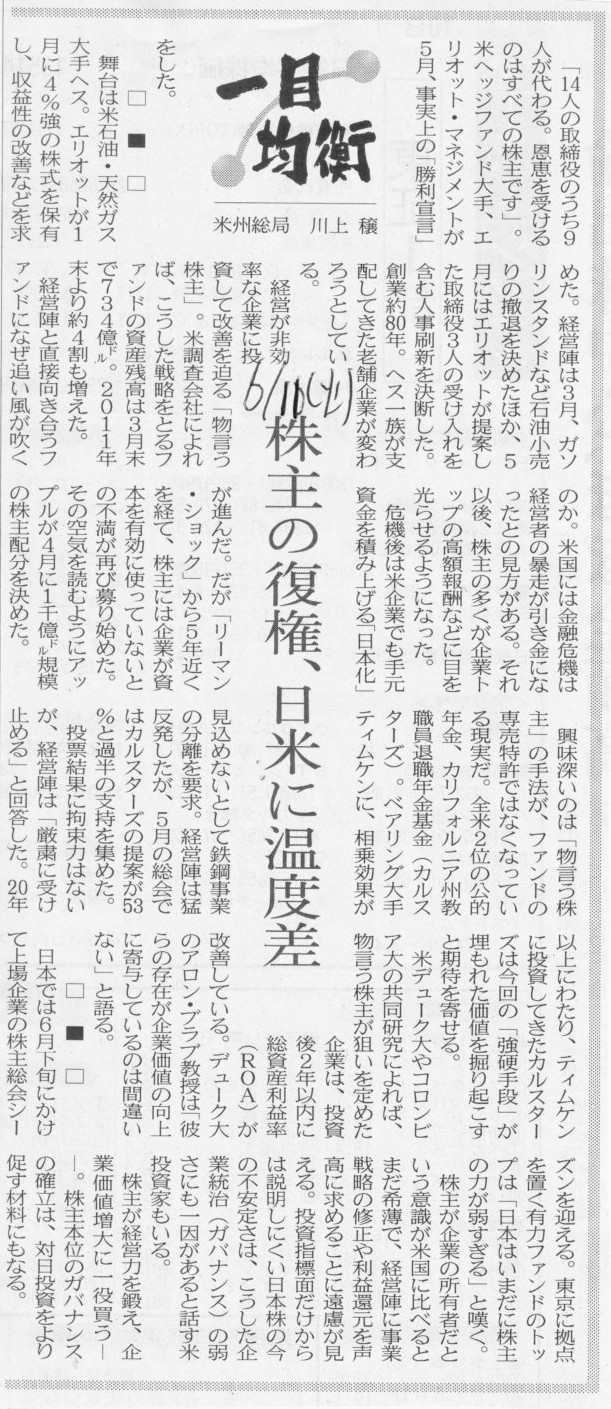

2013年6月11日(火)日本経済新聞 一目均衡

株主の復権、日米に温度差

(記事)

【コメント】

親子上場もよいのではないかという記事がありました。

例えばある上場企業が会社分割を行い子会社を作り、その子会社を上場させるとします。

親会社がかなりの株式を持ち続ける場合は親子上場になりますからやはり問題があります。

逆に親会社が全ての株式を売却してしまう場合は既に親子上場とはいえないでしょう。

上場企業が会社分割を行い子会社を作りその子会社を上場させ全株式を売却し上場益を得た、

というだけでは悪いこととは言えないと思います。

親子上場の問題点は一般に、上場子会社の少数株主と親会社との間に利害対立が発生することだ、と言われます。

しかし親子上場の問題点のより本質な部分は何かと言うと、実は株式市場で市場株価が付いていることなのです。

支配株主と少数株主がいること自体はそれほど大きな問題点ではありません。

この点に関しては、2013年6月3日(月)に西武鉄道とサーベラスを例に書きました。

2013年6月3日(月)

http://citizen.nobody.jp/html/201306/20130603.html

ポイントだけ引用すれば、

>究極的な話をすれば、支配株主と少数派株主の利害が対立するということは本来はないはずなのです。

>語弊がある言い方かもしれませんが、支配株主と少数派株主とは実は平等、とすら言っていいわけです。

>上場企業では少数派株主が犠牲になる場面が想定し得ますが、非上場企業では少数派株主が犠牲になる場面など一切ない、と言っていいと思います。

>支配株主と少数派株主の利害は最初から最後まで一致している

となります。

そして同時に、株式市場において簿価で株式を売買しているのなら、親子上場には何ら問題はない、と言えるわけです。

市場株価が日々大きく変動するということは、市場株価には経営の結果以外の要因が含まれているということです。

これは他の言い方をすれば、株式の価値が議決権の行使とは無関係に決まっているということです。

簿価は全て議決権行使の結果です。

しかし、市場株価は議決権行使の結果とはとても言えないでしょう。

株式の本質の一つが議決権であるわけですが、

その株式の価値が議決権行使以外の要因で決まっているということであれば、その株式の価値は公正な価値を表しているとは言えません。

株式の価値は全て議決権行使の結果で決まるからこそ、支配株主と少数派株主の利害は最初から最後まで一致していると言えるわけです。

株式の価値は議決権行使の結果以外で決まってしまう場合、本来は全株主の利益になる議決権行使が、

株主の利益にならないということが出てきてしまう(マクロ的要因や株式市場の思惑で市場株価が下がってしまうなど)わけです。

上場子会社の完全子会社化を親会社が考えている場合、親会社としては子会社株価は下がってくれた方が有利ですが、

少数株主は当然子会社株価ができる限り高い方がよいわけです。

ここに上場子会社の少数株主と親会社との間に利害対立が発生することになるわけですが、

簿価で株式を売買する場合は利害は対立しないわけです。

なぜなら、株式の価値は簿価で一意に決まりますから、親会社としては子会社の簿価が下がることには何のメリットもないからです。

上場子会社の少数株主と親会社は共に子会社の簿価が上がる(=子会社の経営が順調である)ことを望むだけです。

議決権行使によって株式の価値(=経営の結果)をコントロールできないというのは本当に大きな問題なのです。

親子上場問題に限らず、

「市場株価が諸悪の根源」、

改めてそう思いました。

次に、ソフトバンクのスプリント社株式の取得に関してですが。

ソフトバンクが行おうとしていることは新スプリント株式を対価とする株式交換ですから、現スプリントはそのまま上場廃止になります。

現スプリント株式そのものはソフトバンクが全て取得する形であり、新スプリント株式はテクニカル上場はできません。

ソフトバンクとスプリントが親子上場の状態になることは理屈ではあり得ないはずです。

さて、話の簡単のために日本国内法における一般論の話をしますと、

上場株式は市場株価で売買しなければならないと金融商品取引法で決まっています。

上場株式は簿価による売買は禁止されているわけです。

ここで、上場企業を株式交換で完全子会社化するとして、株式交換の対価として非上場株式を相手方株主に交付することを考えてみましょう。

この時の対価である非上場株式の価額についてなのですが、株式の価値と言うのは根源的に簿価であるわけです。

ですから株式交換の対価として交付する際は、その上場株式の市場株価と一致する分、簿価で計算した非上場株式を交付すればよい、

となるわけです。

理屈の上では確かにそれで等価交換になるわけです。

ただ、ここで一つ問題となるのは、やはり対価の「流通性」であり、他の言い方をすればそれは「換金性」だと思います。

上場株式というのは文字通り日々株式市場で流通しているわけでして、上場株式は株式市場ですぐに換金できるわけです。

市場株価が100円の上場株式を今1株持っているとしたら、それは100円持っていることと同じなわけです。

翻って、簿価が100円の非上場株式を今1株持っているとしたら、果たしてそれは100円持っていることと同じと言えるでしょうか。

株式の根源的価値は簿価が表すわけです。

言い方は悪いかもしれませんが、市場株価の方が株式の価値としては嘘・デタラメなのです。

市場株価は、企業の根源的な価値からは離れた価格が株式市場の思惑などで勝手に決まっているだけなのです。

企業(株式)の根源的な価値はあくまで簿価が表すわけです。

ところが、「その株式は現金としてはいくらの価値があるのか」ということを考えますと、とたんに話が変わるわけです。

上場株式の場合は現金としては市場株価分の価値があると言えます。

なぜなら、株式市場ですぐに売却し市場価格で現金化できるからです。

しかし、非上場株式の場合は、現金として簿価分の価値があるとは言えません。

なぜなら、株式をすぐに売却し現金化できるとは限らないからです。

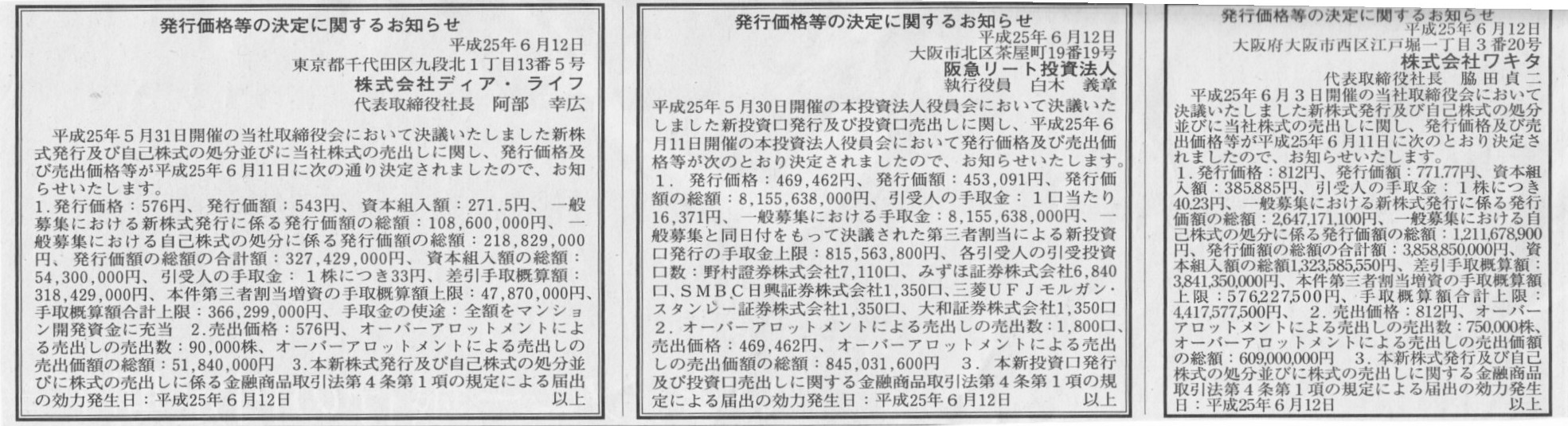

2013年6月12日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

株式会社ワキタ

発行価格等の決定に関するお知らせ

阪急リート法人

発行価格等の決定に関するお知らせ

株式会社ディア・ライフ

(記事)

主に日刊紙上でその旨告げるというこの「公告」という制度は明治期の旧商法制定の時からある制度だと思います。

インターネットなど夢のまた夢という時代です。

また、基本的には上場している企業自体が今よりもさらに極めて少ない時代(非上場企業・中小企業が大前提)からの制度です。

そんな電話も公共交通機関もあまり発達していない時代における公告は一体誰を対象にすることを目的としたものだったのだろうか、

とふと思いました。

明治期と現代とでは、公告の記載内容や社会的要請度や意味合いは大きく異なっているのだとは思いますが、

例えば明治期に増資の公告を日刊紙に行うとしたら誰を対象に公告を行っていることになるのだろうか、と思ったわけです。

既存株主とはあまり考えられない、増資と言うだけなら債権者にはむしろ有利なことになるな(手許現金と資本金が増加するから)、

そのころは公募増資という概念自体ない(上場していないから)のかもしれないな(第三者割当増資なら公告は意味がないかもしれない)、

すると最終消費者や商品販売先に対して増資する旨公告していることになるのだろうか、といったことを考えていきますと、

「公告」という制度と「非上場」企業とはどこか矛盾している面があると言うと言い過ぎですが、

非上場企業が日刊紙で何かを公に告げるというのはそもそも何かなじまない感じがします。

かと言って、「公告」という制度は上場企業が行うことを前提としているということは歴史的に考えてあり得ないわけです。

例えば上場企業・非上場企業問わず、会社分割の際は、会社分割を実施する旨公告しなければなりません。

それは主に債権者を対象に公告を行っていると考えられる(株主に対しては別途株主総会決議が必要になりますから)わけですが、

実際には法律上は全ての債権者に個別催告が必要なのではないでしょうか(やや自信がありませんがそうだと思います)。

日刊紙に公告を出したから債権者への通知はそれでよし、とは実務上ならないと思います。

そういったことを考えていきますと、上場企業・非上場企業問わず、インターネットが普及している現代だろうが明治期だろうが、

「公告」という制度が本質的な意味合いを持った時代はこれまであまりなかった(今でもない)のではないだろうか、という気がします。

どのような種類の公告であっても、実際には公告とは別にその全ての関係者に同じ内容を個別に通知していく必要があるのだとすると、

「公告」という制度は本当に”広告”の意味合いしかないのかもしれないな、と思いました。

テレビもインターネットもない時代、何らかの機会に日刊紙に公告を行うことは企業にとってもよい広告代わりだった、

というと言い過ぎでしょうか。

明治期でも現代でも、

For whom public announcements are told.

(誰が為に公告は成される)

と思いました。

{kind=link}

{kind=link}

{kind=link}