2013年6月3日(月)

2013年6月3日(月)日本経済新聞

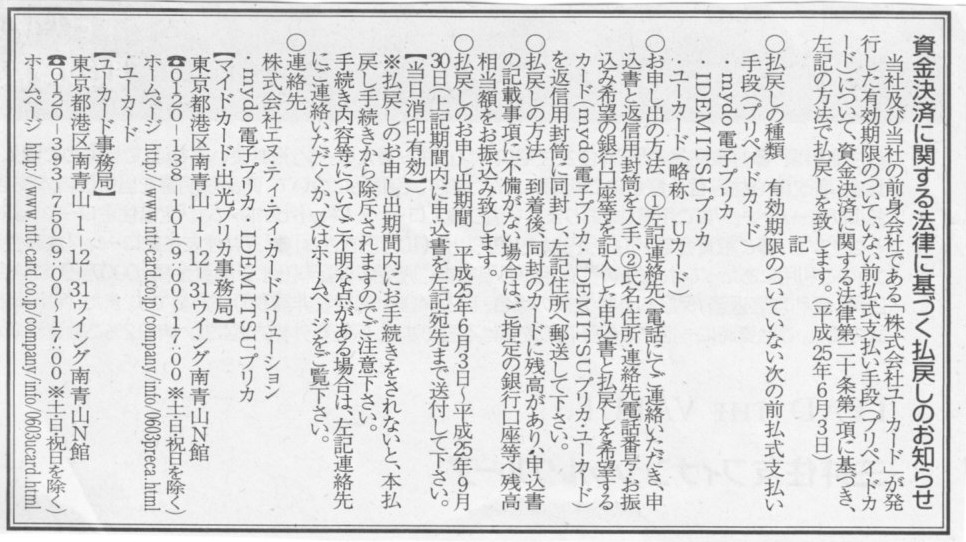

資金決済に関する法律に基づく払戻しのお知らせ

株式会社エヌ・ティ・ティ・カードソリューション

(記事)

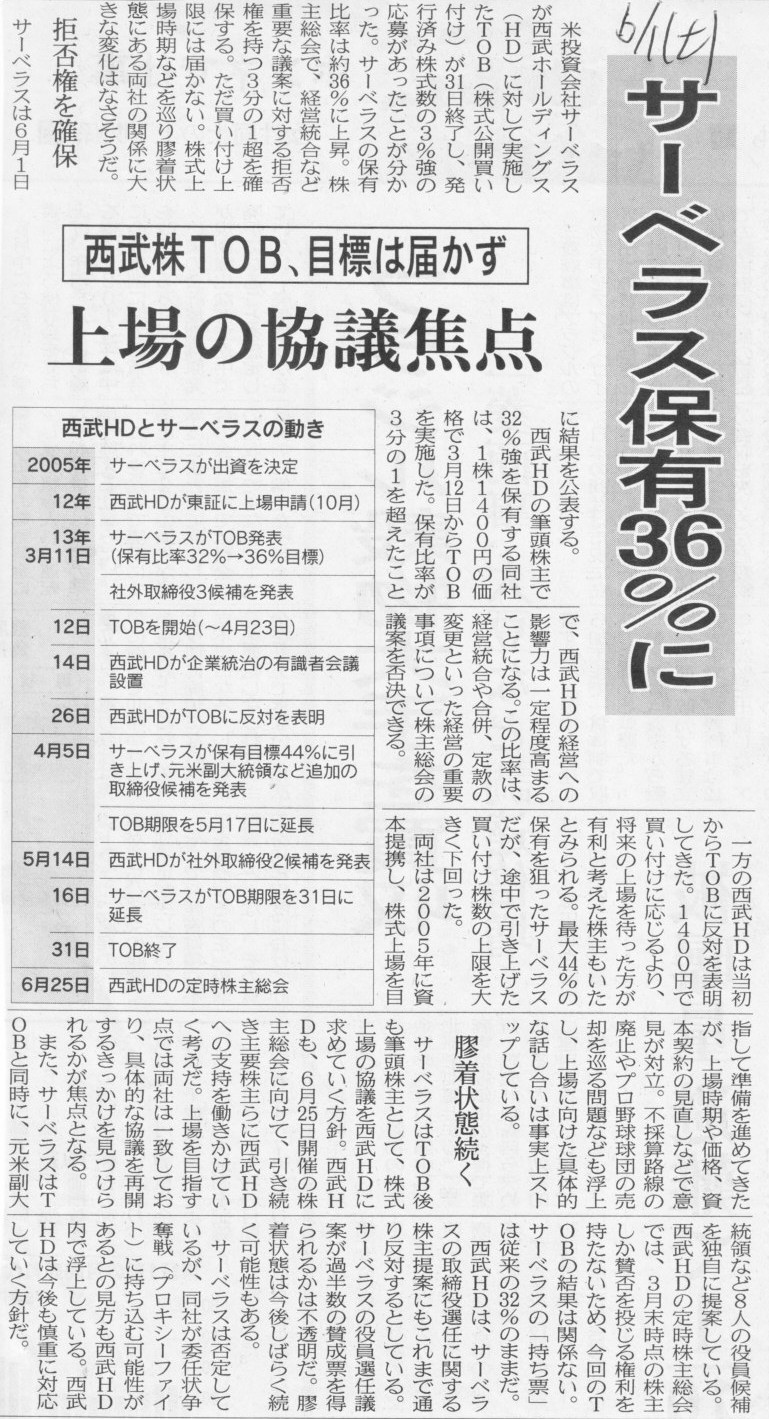

2013年6月2日(日)日本経済新聞

サーベラス保有36%に 西武株TOB、目標は届かず 上場の協議焦点

(記事)

2013年6月2日(日)日本経済新聞

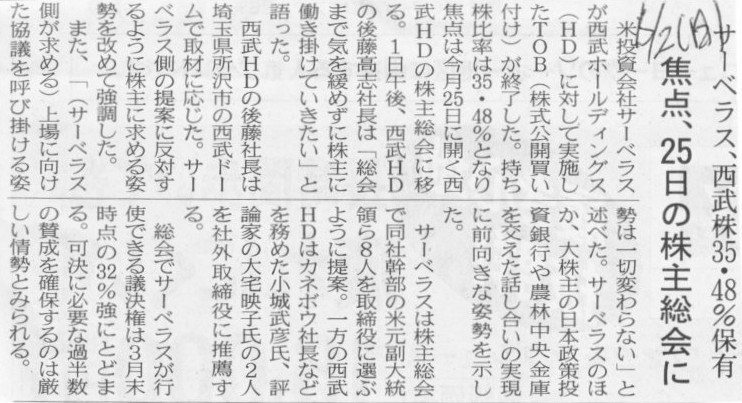

サーベラス、西武株35.48%保有 焦点、25日の株主総会へ

(記事)

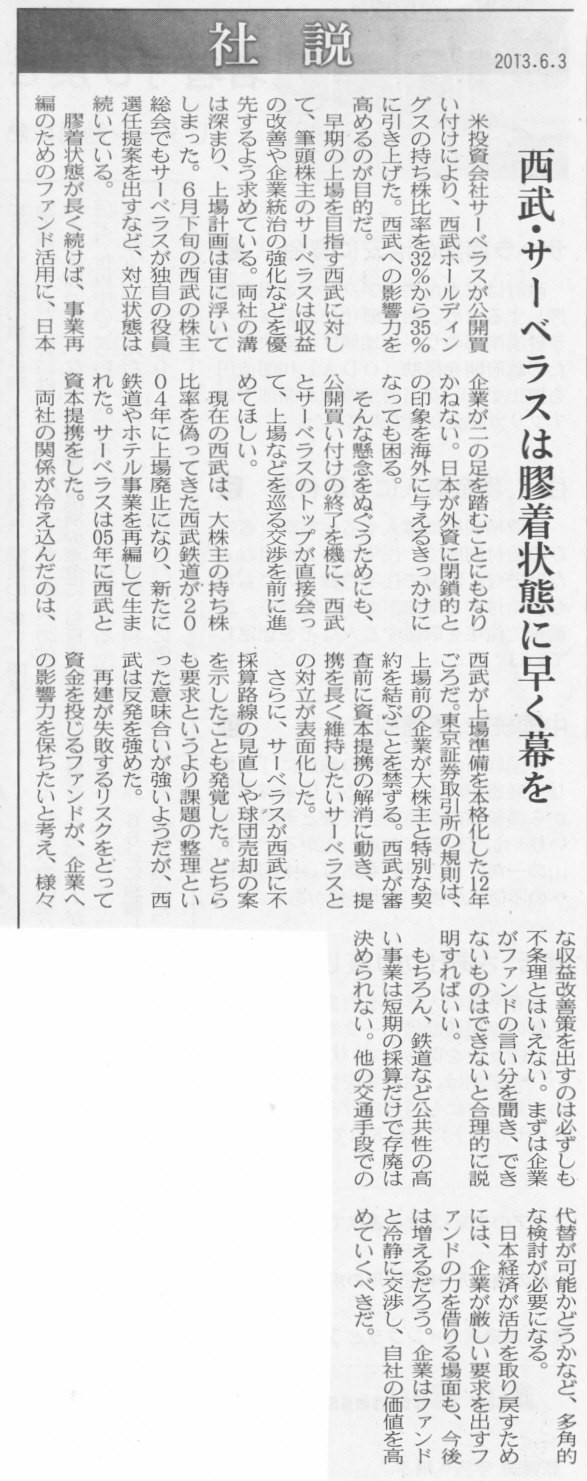

2013年6月3日(月)日本経済新聞 社説

西武・サーベラスは膠着状態に早く幕を

(記事)

(参考)

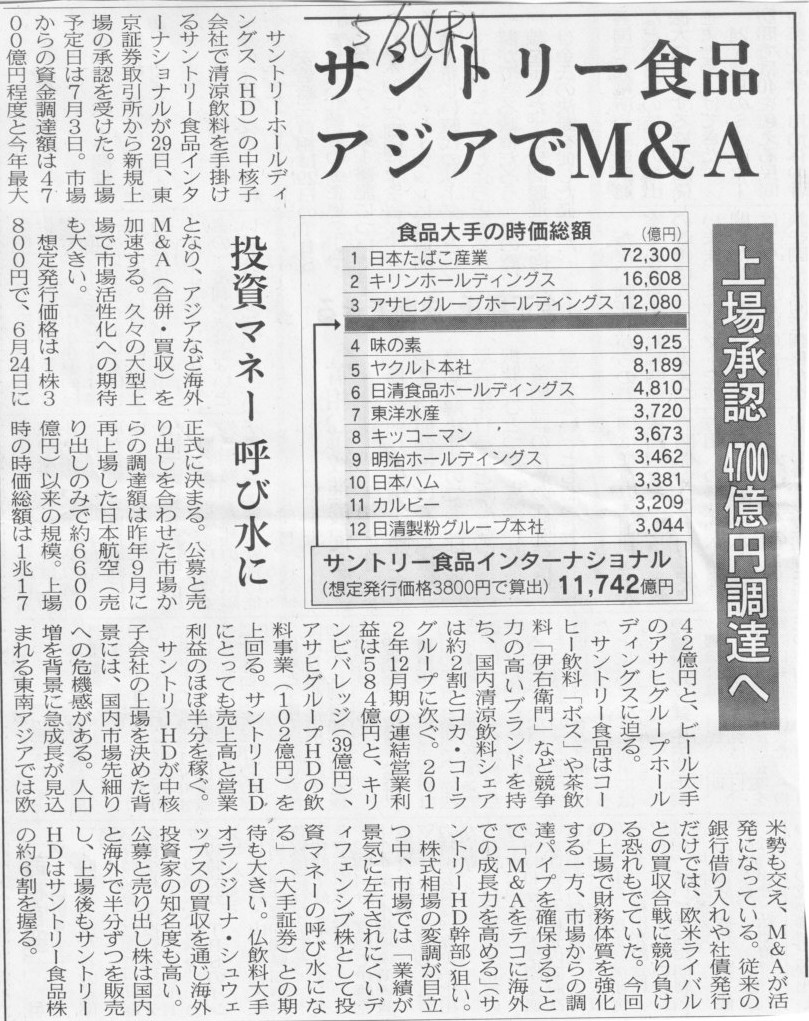

2013年5月30日(木)日本経済新聞

サントリー食品 アジアでM&A 上場承認 4700億円調達へ 投資マネー 呼び水に

(記事)

さて、一般に、”3分の1以上の議決権で株主は拒否権を得る”、と言いますが、

それは正確には、「株主総会の特別決議には3分の2以上の議決権が必要であるため、3分の1超の議決権をある株主が保有していれば、

その株主は特別決議が必要な議案を株主総会の場で否決できる。」

という意味です。

3分の1の議決権を握っていれば株主は何でもかんでも否決できるわけではありません。

”以上”や”超”がややこしいのですが、発行済株式総数が3株だとして、ある株主が1株持っているとします。

その株主にはここで言う拒否権のようなものは何もありません。

なぜなら、他の株主は2株(3分の2の議決権)持っているわけでして、特別決議は3分の2の議決権があれば通るからです。

ちょうど3分の1の議決権では拒否権になりません。

ここで言う拒否権とは「3分の1超」の議決権になります。

株式と拒否権と言いますと、「拒否権付種類株式」というものがあります。

俗に「黄金株」と呼ばれる株式のことです。

これも何でもかんでも自由に拒否できるわけではなく、拒否できる内容について予め定款に定める必要があります。

「この事項とこの事項とこの事項に関しては拒否権付種類株式が議案を否決する権利を有する」といった具合に定款に前もって定めておくわけです。

議決権割合でいうと、「黄金株」一株で「3分の1超」といった感じになると思います

(議案に賛成の場合には3分の1超の議決権があるというわけではないのですが)。

一応ここで話を西武鉄道とサーベラスに戻しますと、元々西武鉄道は再上場すると従来から言っていたかと思いますが、

サーベラスも当然西武鉄道に上場してもらいたいと思っているわけです。

それがファンドのエグジットでしょう。

そうすると、西武鉄道は従来から再上場すると言っている、サーベラスも早く上場してもらいたいと思っている、

という状況かと思いますので、西武鉄道とサーベラスは一体何も揉めているのかさっぱり分からない、という気がします。

どのように考えても、西武鉄道とサーベラスが対立する要因は何もないという風に思えますが。

これが自然人間の揉め事であれば、「あのカップルはマリッジ・ブルーか何かか?」と居酒屋で飲み仲間と酒の肴にしたいところですが、

西武鉄道とサーベラスは一体いつから喧嘩し始めたのか周りにはさっぱり分からない、といった状況かと思います。

入籍・挙式が待ちきれず、二人で「プレ・夫婦喧嘩プレイ」でもしているのだろうかとサントリー・モルツ片手に疑っているところです。

西武鉄道とサーベラスのことは良く分からないので、議決権や拒否権の話をしますと、

”3分の1の議決権があれば拒否権が云々”というのは、要するに、

「3分の1超の議決権があれば株主総会の特別決議を拒否できる」という意味です。

新聞その他で、”経営上の重要事項に対しては3分の1の議決権があれば株主はそれを拒否できる”といったことが言われますが、

それは3分の1の議決権により直接的に経営に対する拒否権が発生するという意味ではなく、

株主総会の特別決議の決議要件が「議決権の3分の2以上」となっていることから、

3分の1超の議決権があれば結果として株主総会の特別決議の可決を阻止できる、という意味です。

さてここで何とも奇妙な話があります。

「『特別決議』という概念・決議の種類というのはそもそもおかしいのではないか」、というところまで行き着く話なのですが。

先ほど書きましたように、株主総会の特別決議の拒否権は3分の1超の議決権です。

では、株主総会の普通決議の拒否権はどれくらいかと言いますと、普通決議の決議要件は過半数ですから、

株主総会の普通決議の拒否権は「2分の1以上」(注:過半数ではない)です。

特別決議を拒否するためには3分の1超の議決権でいいのに、普通決議を拒否するためには2分の1以上もの議決権が必要です。

当然、経営上の重要事項に関する株主総会決議というのは特別決議です。

通常の議案を否決するのには2分の1以上もの議決権が必要なのに、

重要事項に関する議案を否決するのには3分の1超の議決権で足りる、というのは私には奇妙奇天烈に思えます。

一応教科書論を言うと、特別決議という普通決議とは異なる種類の決議を会社法上規定している理由は、少数派株主の保護、とのことです。

過半数による決議の原則を貫くと、たとえば、多数派の株主が、少数派の株主を犠牲にして自己の利益を追求するなどの弊害が生ずるおそれ

があるため、と教科書には書かれています。

議決権の過半数で議事を決するという原則には限界があるため、少数派株主の保護のため多数決原理に修正が加えられている、とのことです。

ここだけ読むと何となく筋が通っていそうではありますが、

それを言うなら、そもそもの話として、株主総会には「一株一議決権の原則」という大原則があるわけです。

特別決議の理論的背景はその「一株一議決権の原則」を修正しようとするものなのでしょうが、

株主総会は根本思想的に「一株一議決権の原則」で運営されていくべきもの(大前提)であって、それの修正などあり得ないことだと思います。

物事は多数決で決めていくというのが会社だけではなく社会一般の根本的な考え方ではないでしょうか。

「一株一議決権の原則」という大前提を修正しようとすると、少数派株主が物事を決議していくということにまでつながってしまうわけです。

それがまさに、「通常の議案を否決するのには2分の1以上もの議決権が必要なのに、

重要事項に関する議案を否決するのには3分の1超の議決権で足りる」、という逆転現象を生んでいるわけです。

特別決議は旧商法時代からある(100年以上の歴史がある)決議であり、おそらく世界中の全ての国々でも特別決議の考え方はあると思いますが、

特別決議(「一株一議決権の原則」の修正)の考え方は、実は根本的に間違っているのではないかと私は思います。

究極的な話をすれば、支配株主と少数派株主の利害が対立するということは本来はないはずなのです。

株主と債権者の利害が対立するというのなら分かりますが、支配株主と少数派株主の利害が対立する場面というのは何でしょうか。

もちろん、例えば、少数派株主が希望している取締役が支配株主の反対により選任されないことがあるといったことや、

少数派株主は内部留保を優先すべきと考えているが支配株主は多くの配当を決議してしまったといったことが起こる、

という意味では、支配株主と少数派株主の意見が一致しないという場面はあり得るわけですが、

それでも、会社の意思決定を支配しているのは誰かを考えればそもそもそのことに文句を言うのはおかしいわけですし、

また、金銭面でも例えば1株当たりの配当金額が支配株主と少数派株主とで異なるといったことは決してないわけです。

さらに、何か間違った議決権行使により会社が倒産でもすれば一番損害額が大きいのは一番多くの株式を保有している支配株主です。

そのことを考えると、支配株主が株主の利益に反する議決権行使をするはずがないのです。

結局のところ、議決権だけでなく金銭面においても1株当たりの価値というのは全株式で同じなのです。

そういったことを考えていきますと、語弊がある言い方かもしれませんが、支配株主と少数派株主とは実は平等、とすら言っていいわけです。

念のため書いておきますと、例えば上場企業の非上場化(MBO等)の際、

支配株主が残りの少数株主保有の株式を公正な価額より低い価額で取得するという場面がありますが、

あれは上場企業だからこそ起こり得る話であって、非上場企業では簿価以外の価額で株式を取得するというのはまず起こり得ないでしょう。

上場企業では少数派株主が犠牲になる場面が想定し得ますが、

非上場企業では少数派株主が犠牲になる場面など一切ない、と言っていいと思います。

他にも、支配株主のせいで少数派株主が犠牲になるおそれがある、などと言いますが、

そもそもの話をすれば、少数派株主自身も自己の利益を追求せんがために株主になったわけです。

自己の利益を追求しない株主などこの世に一人もいません。

そして(ここでは非上場企業の話をすると)、支配株主が少数派株主を犠牲にして自己の利益を追求するなどそもそもできないことなのです。

それは見方を変えれば、少数派株主は支配株主のよりよい経営につながる議決権行使にただ乗りしているとすら言えるわけです。

支配株主が少数派株主を犠牲にして自己の利益を追求するのではなく、

少数派株主が支配株主の努力にただ乗りして自己の利益を追求しているわけです。

この上さらに「一株一議決権の原則」までにも修正を加えるとなりますと、

少数株主が支配株主による健全な議決権行使や経営を阻害する、という弊害が生じるわけです。

その弊害の具体的症例が「わずか3分の1超の議決権だけで特別決議を否決できる」という逆転現象です。

支配株主と少数派株主の利害は最初から最後まで一致しているにも関わらず、です。

特別決議がわずか3分の1超の議決権だけで否決できるのなら、普通決議もわずか3分の1超の議決権だけで否決できないと法理上おかしいでしょう。

なぜ普通決議の方が否決するのが難しいのでしょうか。

古今東西、「一株一議決権の原則」を修正する必要は一切ありません。

特別決議自体を廃止し株主総会決議は普通決議のみに一本化する、という考え方は株主の利益や法理には反さないのです。

これは定款にその旨定めても会社法上認められないルール変更ですが、

旧商法や現会社法の方が根本的に間違っていると言っていいと思います。

【川柳から学ぶ経営学】

歴史上の人物はこう詠みました。

織田信長 「鳴かぬなら 殺してしまえ ホトトギス」

豊臣秀吉 「鳴かぬなら 鳴かせてみよう ホトトギス」

徳川家康 「鳴かぬなら 鳴くまで待とう ホトトギス」

現代の企業やビジネスマンであればこう詠むでしょう。

GE 「鳴かぬなら M&Aだ ホトトギス」

ビル・ゲイツ 「鳴かぬなら いくらで鳴くんだ ホトトギス」

マイクロソフト 「鳴かぬなら パッチを当てよう ホトトギス」

グーグル 「鳴かぬなら ”鳴き声”検索 ホトトギス」

トヨタ 「鳴かぬなら どこをカイゼン? ホトトギス」

JR東海 「鳴かぬなら 空でも走るぞ ズキューン」

私が昔、まだ甘ちゃんだったころはこう詠みました↓

鳴かぬのも それもまた良い ホトトギス

今はこう詠みます。

鳴かぬなら なぜかと問いたい ホトトギス

「なぜ?」と問うことは大切です。

なぜホトトギスは鳴かないのか、そして、ホトトギスは鳴くのが正常な状態なのだとすると、どうすれば鳴くようになるのか、

それを徹底的に考える必要があります。

理由の追求、分析、そして解決策。

「なぜ?」を英語に訳すと、Why

and how is it so? と What should we do? となります。

状況が自分が意図したこととは違う、もしくは本来のあるべき姿とは異なっている場合、

「なぜだ?」と問うて下さい。

(2010年3月24日下書き)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}