2013年5月27日(月)

【コメント】

ロッキード・マーチン社のマリリン・ヒューソン最高経営責任者の経歴はこちらです。

Marillyn A. Hewson

Chief Executive Officer and President Lockheed

Martin

Corporation

ttp://www.lockheedmartin.com/content/dam/lockheed/data/corporate/documents/exec/MAH-bio.pdf

マリリン・ヒューソン最高経営責任者はデュポンの社外取締役とのことですが、まず、ヒューソン女史にはこう言いたいと思います。

「Who are you?」

ところで、これは生前田中角栄氏本人から目白の自宅で直接聞いた話なのですが。

ジイ(私は田中角栄氏のことを当時”ジイ”と呼んでおりました)が言うには、あの事件は全て作り話だそうです。

ロッキード社から使いが来たが、英語が全く分からなかったから1円ももらえなかった、と言っていました。

「幸運な」は英語でラッキー(lucky)だが、"lucky"の過去分詞が"luckied"なのか、とジイから尋ねられ、

私は池の鯉を全てさばいて鯉の洗いにして食べてしまおうかと思いました。

「あの事件は、わしを大物政治家という印象を国民に植え付ける効果はあった」とジイは私に語りました。

ジイは「キング・メーカー」の異名を取っていましたが、私は「危惧・メーカー」の間違いではないだろうかと、

日本の将来はこれで本当に大丈夫なのだろうかと、心から日本のことを危惧いたしました。

というのは冗談ですが。

「ジイは、政治不信ならぬ政治布金(”天下布武”より、金をもって政党・政界を治める、の意)だったのだろうか。」

Lockheed Martin Corporation

Annual Meeting Materials

2013 Proxy

Statement

ttp://www.lockheedmartin.com/content/dam/lockheed/data/corporate/documents/2013-Proxy-Statement.pdf

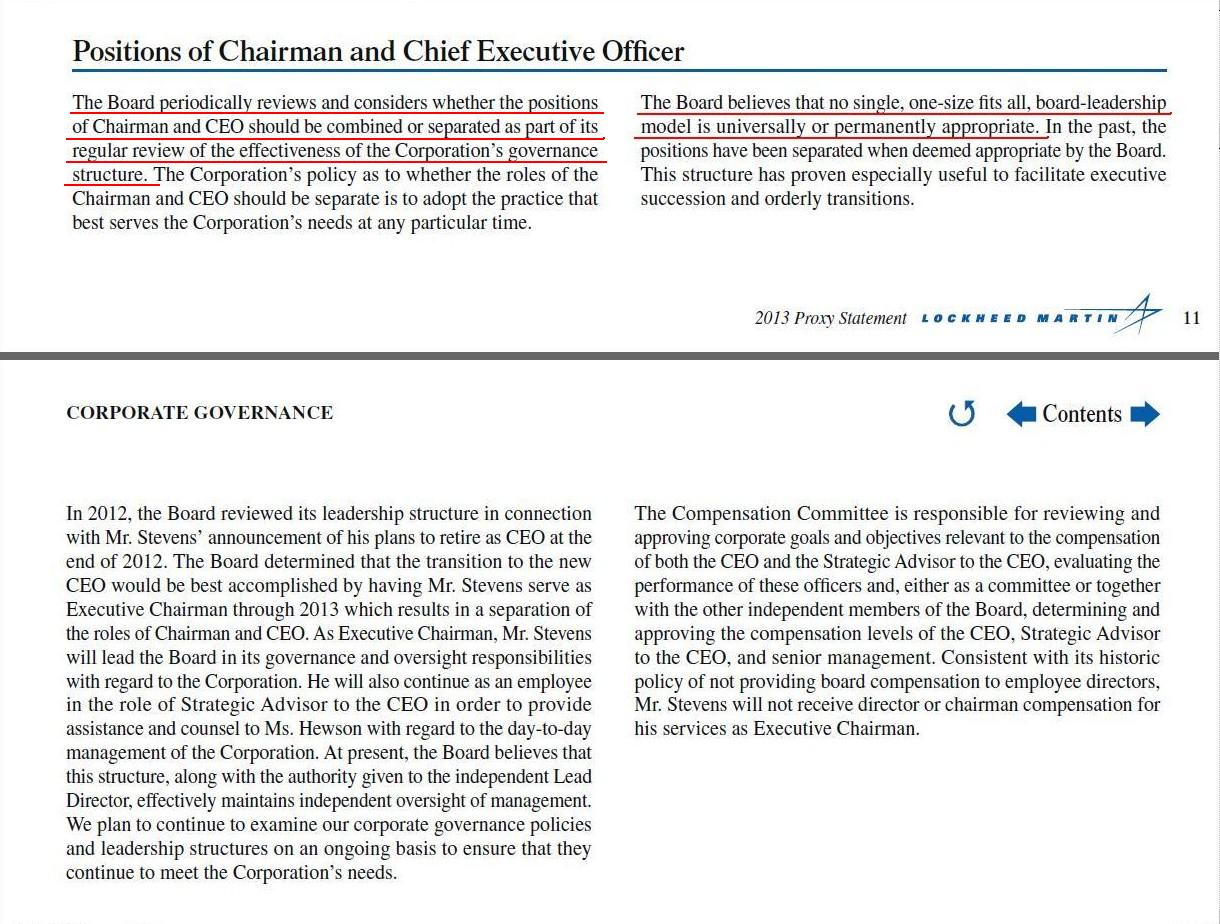

Positions of Chairman and Chief Executive Officer

(11〜12/84ページ)

>The

Board periodically reviews and considers whether the positions of Chairman and

CEO should be combined or separated

>as part of its regular review of the

effectiveness of the Corporation’s governance structure.

取締役会は、企業統治機構の有効性を一定期間毎に見直す一環として、

会長職とCEO職は一致させるべきなのかそれとも分けるべきなのか、定期的に見直し熟慮しています。

>The Board believes that no single, one-size fits all,

board-leadership model is universally or permanently appropriate.

弊社取締役会は、あらゆる場面に適している組織の形、すなわち、

普遍的にもしくは永遠に適切である取締役会・経営陣の形は一つとしてない、と考えています。

我々監査委員会は取締役会を代表して、ロッキード・マーチン社の財務報告過程を監督しています。

DuPont

2013 Annual Meeting Proxy

Statement

ttp://phx.corporate-ir.net/External.File?item=UGFyZW50SUQ9NDk3ODM1fENoaWxkSUQ9NTM3MTQyfFR5cGU9MQ==&t=1

Election of Directors

Nominee Biographies

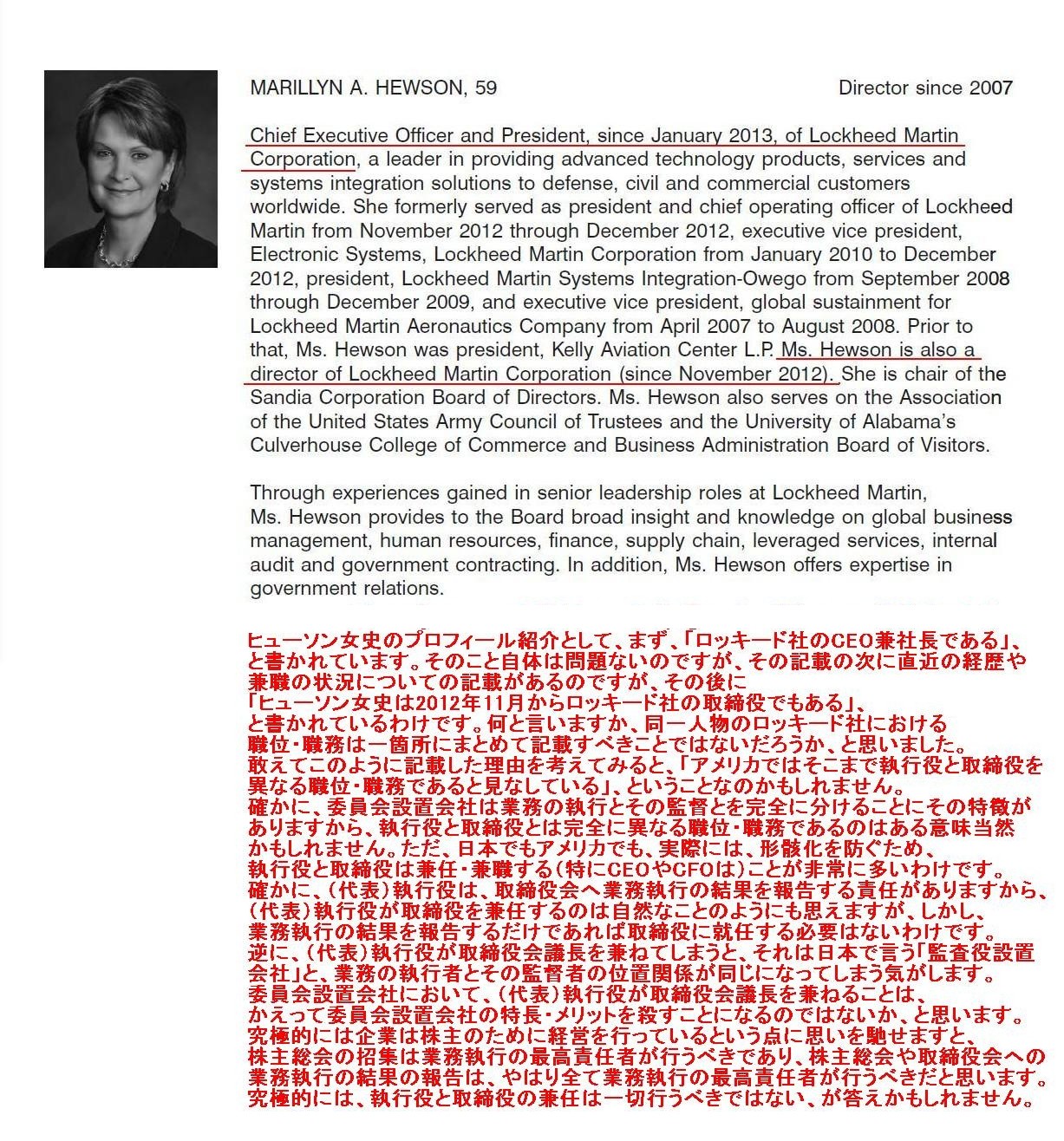

MARILLYN A. HEWSON,

59

(24/75ページ)

ヒューソン女史のプロフィール紹介として、まず、「ロッキード社のCEO兼社長である」、

と書かれています。そのこと自体は問題ないのですが、その記載の次に直近の経歴や

兼職の状況についての記載があるのですが、その後に

「ヒューソン女史は2012年11月からロッキード社の取締役でもある」、

と書かれているわけです。何と言いますか、同一人物のロッキード社における

職位・職務は一箇所にまとめて記載すべきことではないだろうか、と思いました。

敢えてこのように記載した理由を考えてみると、「アメリカではそこまで執行役と取締役を異なる職位・職務であると見なしている」、

ということなのかもしれません。

確かに、委員会設置会社は業務の執行とその監督とを完全に分けることにその特徴が

ありますから、執行役と取締役とは完全に異なる職位・職務であるのはある意味当然

かもしれません。ただ、日本でもアメリカでも、実際には、形骸化を防ぐため、

執行役と取締役は兼任・兼職する(特にCEOやCFOは)ことが非常に多いわけです。

確かに、(代表)執行役は、取締役会へ業務執行の結果を報告する責任がありますから、

(代表)執行役が取締役を兼任するのは自然なことのようにも思えますが、しかし、

業務執行の結果を報告するだけであれば取締役に就任する必要はないわけです。

逆に、(代表)執行役が取締役会議長を兼ねてしまうと、

それは日本で言う「監査役設置会社」と、業務の執行者とその監督者の位置関係が同じになってしまう気がします。

委員会設置会社において、(代表)執行役が取締役会議長を兼ねることは、

かえって委員会設置会社の特長・メリットを殺すことになるのではないか、と思います。

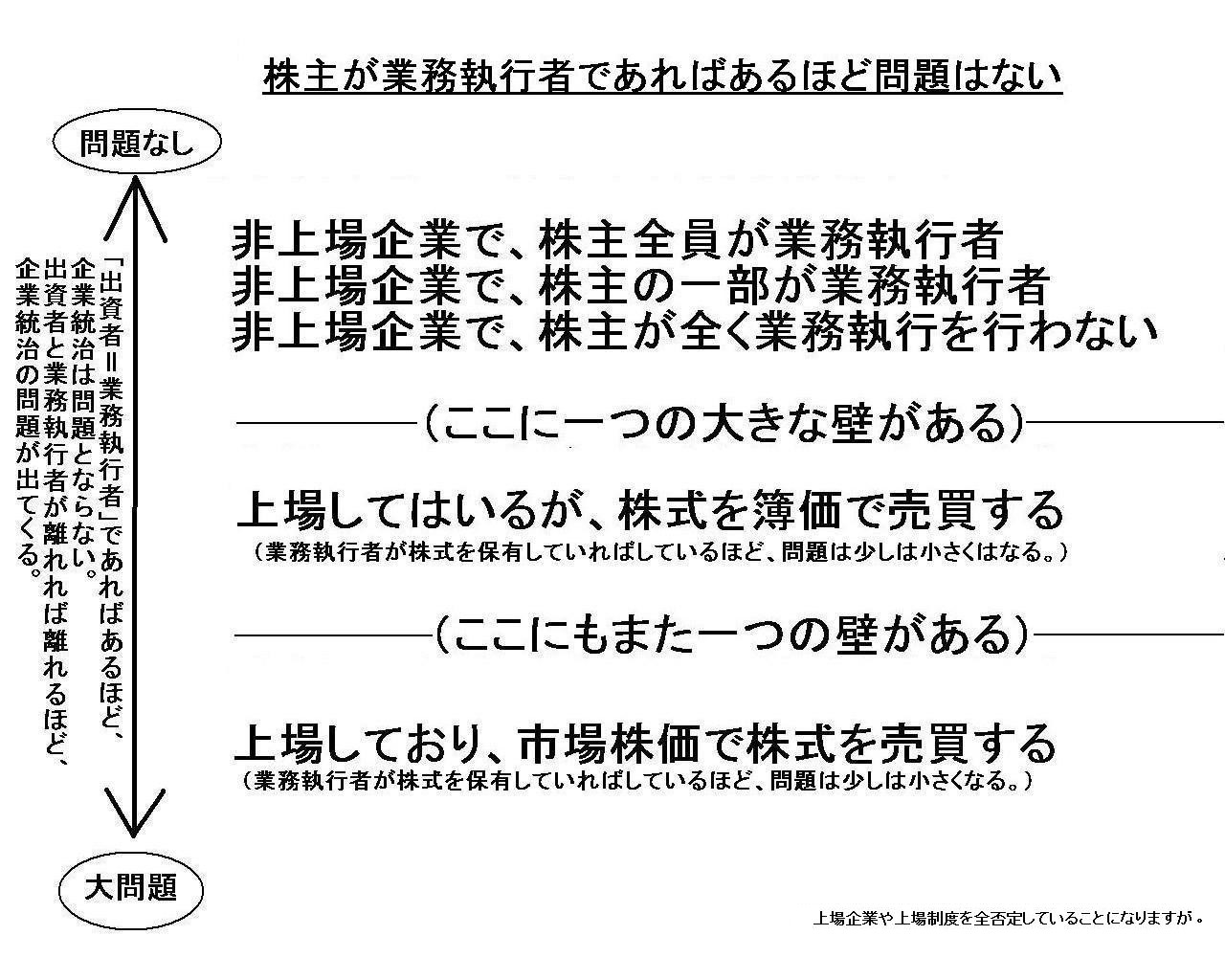

究極的には企業は株主のために経営を行っているという点に思いを馳せますと、

株主総会の招集は業務執行の最高責任者が行うべきであり、

株主総会や取締役会への業務執行の結果の報告は、やはり全て業務執行の最高責任者が行うべきだと思います。

究極的には、執行役と取締役の兼任は一切行うべきではない、が答えかもしれません。

委員会設置会社においては、取締役会議長も含めた取締役全員が社外取締役であるべきだ、というべきでしょう。

以上の議論を踏まえ、図を書いてみました。

上場企業や上場制度を全否定していることになりますが、一般論としてはこれで企業統治とは何かの本質は突いていると思います。

日本ケンタッキー・フライド・チキン株式会社の持株会社制移行の会計・財務面について書きたいと思います。

2013年5月16日(木)

http://citizen.nobody.jp/html/201305/20130516.html

この日以降、書かないといけないことが山のように毎日出てきまして、そちらで手が一杯でした。

この間いかに大変だったかは、2013年5月17日(金)〜2013年5月26日(日)のコメントを読んでいただければと思います。

2013年5月16日

日本ケンタッキー・フライド・チキン株式会社

持株会社体制への移行に伴う準備会社の設立と吸収分割契約の締結及び定款変更(商号変更等)に関するお知らせ

ttp://japan.kfc.co.jp/kessan/pdf/ir157.pdf

2013年4月24日

日本ケンタッキー・フライド・チキン株式会社

平成25年3月期

決算短信

ttp://japan.kfc.co.jp/kessan/pdf/ir156.pdf

有価証券報告書 ‐ 第43期(平成23年4月1日 ‐ 平成24年3月31日)

(EDINETと同じPDFファイル)

そう思って検索してみますと、ピザハットのサイトには意外なことが書かれていました。

ピザハットオンライン

ttp//pizzahut.jp/

>会社概要(ピザハットは、日本ケンタッキー・フライド・チキン株式会社が運営するフランチャイズチェーンです)

と書いてあります。

フライドチキンとピザとなりますと、同じファーストフードでも、

原材料からはじまって、商品構成、店舗ブランド、店舗設計、厨房設備まで全て異なるわけです。

「ピザハット株式会社」という会社を別に設立し、そちらでピザ事業を行っているのかと思っていましたら、そうではないようです。

ピザハット・チェーンを展開するためのマニュアル管理や原材料の仕入れ・配送の手配等は、

日本ケンタッキー・フライド・チキン株式会社社内のピザハット事業部で行っているということなのでしょう。

というわけで、会社分割の仕訳を切ってみました。

プレスリリースには、持株会社体制移行に伴い吸収分割を行うと書かれており、既に準備会社も設立してしまったようなのですが、

準備と言っても法律面や会計面の話のみでしょう(事業は何ら変わることなく滞りなく続けていくわけですから)から、

持株会社体制移行のためのそういった手続き面の準備は分割会社だけでできる話だと思います。

分割準備会社などは事前に設立せず、会社分割日に新設分割するというのが一番自然な形だと思います。

日本ケンタッキー・フライド・チキン株式会社の仕訳

(KFC事業諸流動負債) 7,433百万円

/ (KFC事業諸流動資産) 7,065百万円

(KFC事業諸固定負債) 674百万円

(KFC事業諸固定資産) 8,041百万円

(ケイ・ダイニング株式) 6,999百万円

(ピザ・ハット事業諸流動負債) 1,757百万円

(ピザ・ハット事業諸流動資産) 1,977百万円

(ピザ・ハット事業諸固定負債) 330百万円

(ピザ・ハット事業諸固定資産) 1,110百万円

(レッドルーフ・ピザ株式) 1,000百万円

(その他事業諸流動負債) 57百万円 (その他事業諸流動資産) 262百万円

(その他事業諸固定負債) 12百万円 (その他事業諸固定資産) 107百万円

(レッドルーフ・ナチュラル株式) 300百万円

(KFC事業諸流動資産) 7,065百万円 / (KFC事業諸流動負債) 7,433百万円

(KFC事業諸固定資産) 8,041百万円

(KFC事業諸固定負債) 674百万円

(資本金) 99百万円

(資本準備金) 6900百万円

レッドルーフ・ピザ株式会社の仕訳

(ピザ・ハット事業諸流動資産) 1,977百万円 / (ピザ・ハット事業諸流動負債) 1,757百万円

(ピザ・ハット事業諸固定資産) 1,110百万円

(ピザ・ハット事業諸固定負債) 330百万円

(資本金) 99百万円

(資本準備金) 901百万円

レッドルーフ・ナチュラル株式会社の仕訳

(その他事業諸流動資産) 262百万円 / (その他事業諸流動負債) 57百万円

(その他事業諸固定資産) 107百万円

(その他事業諸固定負債) 12百万円

(資本金) 99百万円

(資本準備金) 201百万円

以上の仕訳を踏まえて、純粋持株会社日本KFCホールディングス株式会社の持株会社移行時(会社分割時)の貸借対照表を作成してみました。

日本ケンタッキー・フライド・チキン株式会社の貸借対照表がどう変わるのか、気になりました。

全事業を子会社へ会社分割するわけですから、特に資産勘定は事業子会社3株式のみなるはずだが、と思いましたので。

各勘定科目の数値は、平成25年3月時点の数値を使いました。

実際の会社分割は平成26年4月1日(火)の予定ですが、極端に数値が変化するということはないと思います。

プレスリリースに開示されている情報を中心に、平成25年3月期決算短信と平成24年3月期有価証券報告書の情報も参考にしながら、

日本KFCホールディングス株式会社の見積貸借対照表を作成しました。

ただ、作成してみて本当にびっくりする結果になりました。

詳しくは下の各貸借対照表を見てもらいたいのですが、結論だけ言えば、

プレスリリースの分割する各事業部門の資産負債の項目及び金額は完全に間違っているということになると思います。

なお、ケイ・ダイニング株式会社、レッドルーフ・ピザ株式会社、レッドルーフ・ナチュラル株式会社3社の貸借対照表は

事実上、上で書きました仕訳そのままです。

準備会社設立時の

(現金預金) 1百万円 / (資本金) 1百万円

の仕訳の分違うだけです(通常準備会社は設立しませんからこの仕訳は本来は切らないはずですが)。

「日本KFCホールディングス株式会社の簡易貸借対照表」1

{kind=link}

{kind=link}

{kind=link}