2013年5月16日(木)

平成25年5月16日

日本ケンタッキー・フライド・チキン株式会社

持株会社体制への移行に伴う準備会社の設立と吸収分割契約の締結及び定款変更(商号変更等)に関するお知らせ

ttp://japan.kfc.co.jp/kessan/pdf/ir157.pdf

【コメント】

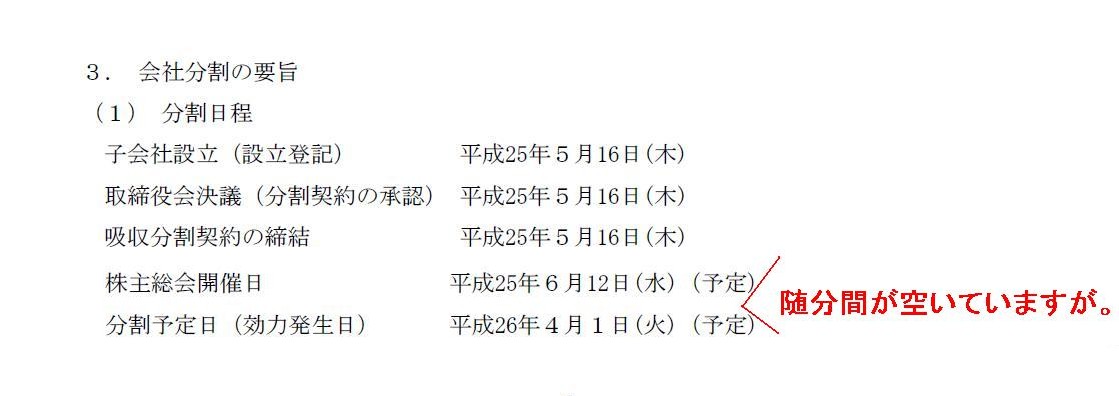

3. 会社分割の要旨

(1) 分割日程

(1〜2/9ページ)

>株主総会開催日

平成25年6月12日(水)(予定)

>分割予定日(効力発生日) 平成26年4月1日(火)(予定)

随分間が空いていますが。

ところで、この時に取らなければならない「取り消しの決議」というのは、普通決議なのでしょうかそれとも特別決議なのでしょうか。

会社法上の定めや解釈や判例は分かりませんので法律の専門家にお任せするとして、ここでは法理を考えてみましょう。

まず、「会社分割契約承認決議」は特別決議ですから、その決議を取り消すためには「同じ重みを持った決議」が必要ということで、

特別決議が必要、というのが自然な考え方かもしれません。

次に、「取り消しの決議」が効力を持つことにより、会社には何らの組織再編も行われないことになるわけですから、すなわち、

株主に帰属する資産や負債や株主資本には何の変動も起こらない状態にするというだけですから、

普通決議だけで事足りる、という考え方もあると思います。

さらに、「会社分割契約承認決議」は特別決議だったわけですが、それは裏を返せば、決議の時3分の1超の株主が反対すれば否決されていた、

ということを意味するわけです。

そうすると、その「会社分割契約承認決議」という特別決議を否決するには、

3分の1超の株主が「取り消しの決議」に賛成すれば「会社分割契約承認決議」の否決には足りる、ということになります。

会社法上、残念ながら「3分の1超」が決議要件という株主総会決議はないわけです。

また、「会社分割契約承認決議」の採決の時点なら3分の1超の反対で否決となりますが、

一旦は「会社分割契約承認決議」は可決しているわけですから、後になっての議案の否決ということですと、

やはり3分の1超の反対というだけでは「会社分割契約承認決議の取り消し」には足りない、ということになると思います。

したがって、この場合、決議要件が最小の普通決議を取れば、「会社分割契約承認決議の取り消しの決議」には事足りる、

という考え方もあると思います。

「会社分割契約承認決議の取り消しの決議」は、特別決議が必要という考え方もあれば普通決議で十分という考え方もあるように思いました。

ちなみに、日本ケンタッキー・フライド・チキン株式は三菱商事株式会社が議決権割合で64.82%保有しています。

現時点で三菱商事株式会社は日本ケンタッキー・フライド・チキン株式会社の親会社であり今後もそのつもりでしょうから、

「会社分割契約承認決議」が取られた後、市場で株式を買い集めて「会社分割契約承認決議」を否決するのは事実上不可能だと思います。

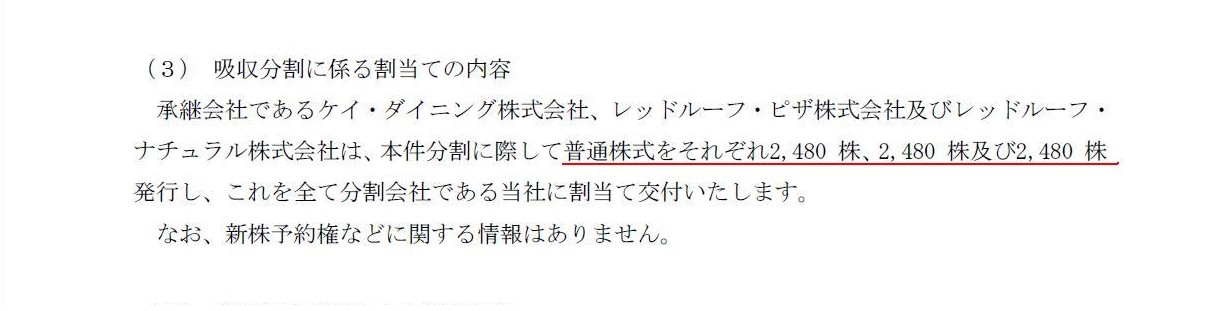

(3) 吸収分割に係る割当ての内容

(3/9ページ)

>承継会社であるケイ・ダイニング株式会社、レッドルーフ・ピザ株式会社及びレッドルーフ・ナチュラル株式会社は、

>本件分割に際して普通株式をそれぞれ2,480

株、2,480 株及び2,480 株発行し、これを全て分割会社である当社に割当て交付いたします。

承継会社が発行する株式数は3社とも2,480株とのことです。

これは分割される各3事業は3つともほぼ同じような規模(総資産や売上高や利益額やキャッシュフロー金額等)であるから同じ株式数になった、

というわけではありません。

承継会社となる事業子会社3社には規模に非常に大きな差があります。

売上高で言えば3社の間には、約「1:30:120」もの差があります。

ではなぜ発行する株式数は同じ2,480株になるかと言えば、「1株当たりの価額が異なるから」です。

非常に大まかに言えば、株式1株当たりの価値に「120:30:1」もの差がある、と言っていいわけです。

極端なことを言えば、持株会社が100%議決権を保有した状態で3社はずっと経営を行っていくわけですから、

事業の承継時に発行する株式数は2,480株と言わず、3社とも1株でもいいわけです。

本日、事業を承継することになる子会社を設立(設立登記)したとのことですが、

設立に際し本日発行した株式数は3社とも20株だったとのことです。

しかしこれも極端なことを言えば、3社とも実は1株だけでよかったということになります。

3社とも、発行する株式数は、設立時に1株、事業承継(会社分割)時に1株、計2株、ということでも経営上問題はないとは言えます。

ただ、この場合、3社とも、設立時に発行する1株と事業承継(会社分割)時に発行する1株とは、

1株当たりの価額が著しく異なることには注意が必要です。

2株とも結局持株会社が保有するわけですから結局その点は大きな問題とはならないわけですが、

新しく新株式を発行する場合は1株当たりの株主資本額は同じでなければならない、という点に重きを置くなら、

発行価額面に関しては著しく公正性に欠く新株式発行という言い方もできるわけです。

株主は新株式発行後も結局ずっと同一の一人ですからこの場合は問題ないわけですが。

今日は主に法務面や組織戦略面について書きました。

明日は会計・財務面について書きたいと思います。

{kind=link}

{kind=link}