2013年5月25日(土)

【コメント】

コマーシャルペーパーを発行している企業は実際には一社もないように、

個人向け社債を発行している企業も実は一社もないのかもしれません。

基本的にはこの世の全ての企業は社債を発行する理由というのはそもそも全くなく(銀行借り入れで十分)、

仮に企業が無理やり社債を発行するとしても、個人向けという名称か否かはともかく、

実際には全て証券会社が引き受けているだけなのでしょう。

当初は経営の苦しい地方局救済の意味合いがあるといったことが言われていましたが、

テレビ業界に限らずどの業界でもそうですが、

「子会社化するだけ」では子会社支援にもなりませんし親会社の業績にプラスになることもありません。

一般には親会社と子会社で新製品開発や工場稼動の共通化を実現してシナジーを追及していく、といったことが挙げられますが、

本当に二者で何かを一緒にやろうと思ったら、合併まで踏み込むしかないのだと思います。

合併まで踏み込んだとしても、それまで何十年も別々に違うやり方で経営を行ってきたわけですから、

合併してもしばらくはバラバラのままですぐにはシナジーを発揮していくのが難しいかもしれません。

いずれにせよ、二者で新製品開発や工場稼動の共通化を実現してシナジーを追及していくといったことがもし可能なら、

それは業務提携といった形のままでもできることであって、

子会社化したからこそできるようになる、ということはないわけです。

業務上のシナジーというのは議決権割合では語れないものだと思います。

うまくいく場合は保有議決権割合が0パーセントでもうまくいくでしょうし、

うまくいかない場合は保有議決権割合が100パーセントでもうまくいかないでしょう。

子会社化するというだけでは、子会社のキャッシュフローも増加しませんし、親会社単体のキャッシュフローも増加しません

連結ベースではこの場合事実上単純足し算になりますから連結上の数値は確かに増加するでしょうが、

それに何の意味があるというのでしょうか。

子会社単体もしくは親会社単体の、いずれかもしくは両方のキャッシュフローが増加しない限り、

株式の取得はキャッシュの無駄遣いに終わることになります。

グループ各社が新規事業開発や新商品展開などを進めるには、人材や各社に蓄積されたノウハウなどをグループ内で融通し合うことが大切であり、

そうした連携をいかに素早く戦略的に柔軟に行っていくかがグループ経営では重要だ、

とMBAの教科書には書かれていますが、

現実の会社は人材の交流やキャッシュの融通から何から何まで全てが極めて硬直的である、というのが実際のところなのでしょう。

2013年5月24日

ミタチ産業株式会社

業績予想の修正に関するお知らせ

ttp://www.mitachi.co.jp/ir/upimg/news_20130524-3.pdf

>前期決算において貸倒引当金を計上した債権の回収の進展に伴い貸倒引当金戻入を営業外収益として計上しており、

>また、平成25年4月1日を効力発生日として子会社大洋電機株式会社を吸収合併したことに伴い税務上の繰越欠損金等を承継した

2012年12月18日

ミタチ産業株式会社

連結子会社の吸収合併に関するお知らせ

ttp://www.mitachi.co.jp/ir/upimg/news_20121218-1.pdf

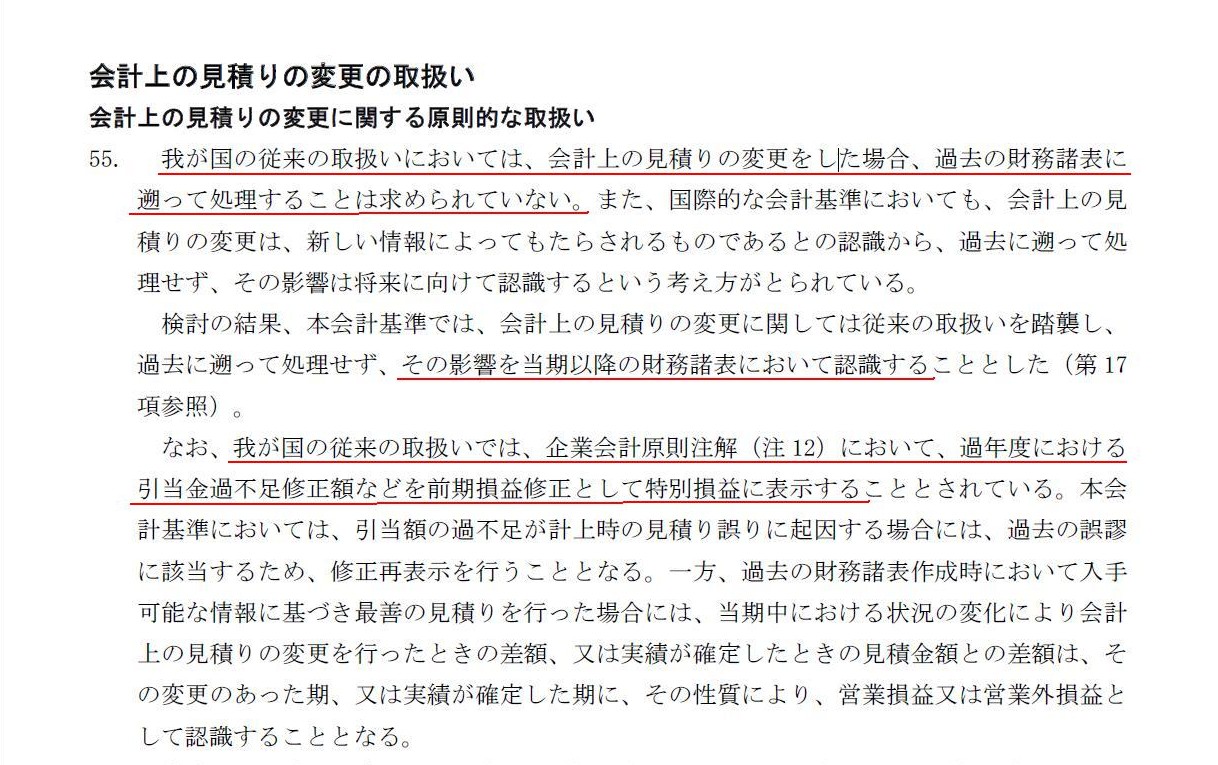

企業会計基準第24 号 「会計上の変更及び誤謬の訂正に関する会計基準」 平成21 年12 月4

日

会計上の見積りの変更の取扱い

会計上の見積りの変更に関する原則的な取扱い

「第55項」

【コメント】

子会社大洋電機株式会社の吸収合併の効力発生日が平成25年4月1日なら、このたびの決算には繰延税金資産の計上は認められないのでは?

と思いましたら、ミタチ産業株式会社の決算期は5月31日とのことです。

それなら問題ないでしょう(「来期以降の損金算入」を前提としている税効果会計という会計処理そのものの是非は置いておくとして)。

それと、子会社の大洋電機株式会社の決算期は親会社とは異なり、3月31日とのことです。

親会社と子会社の決算期は原則として合わせなければならないと思います。

これは結局経営上というより単純に連結決算上の要請だと思います。

親会社は期末日における連結財務諸表を作成しなければならないわけですが、当然子会社も同じ決算日でなければ合算できないわけです。

親会社が6月1日から5月31日までを一事業年度としているのなら、子会社も6月1日から5月31日までを一事業年度としないとおかしいでしょう。

確かに便宜上、子会社の4月1日から3月31日までの経営成績を、日付だけを2ヶ月間ずらして、

6月1日から5月31日までの子会社の経営成績がこうであった、というふうに、子会社の3月31日をあたかも5月31日であると見なして

財務諸表を合算し連結財務諸表を作成することはできます。

ただそれは現実との妥協の結果そういう処理も認めているだけのことであり、

子会社の本当の6月1日から5月31日までの経営成績を反映させた連結財務諸表にはなっていないわけです。

会計上の厳密な数値を追求するなら、親会社と子会社は決算期を完全に合わせないといけないわけです。

それから、貸倒引当金戻し入れ益は営業外収益に計上するということです。

これは現行の「会計上の変更及び誤謬の訂正に関する会計基準」の定めに沿った計上区分ということになるのですが、

個人的には、貸倒引当金戻し入れ益は従来通り、特別利益が一番望ましいのではないかと思います。

理由は、貸倒引当金戻し入れは前期損益修正の意味合いが強いからです。

その企業は、過去の財務諸表作成時において入手可能な情報に基づき最善の見積りを行っているが、

毎期毎期経常的に見積り誤りが発生している、というのなら営業外収益に計上してもよいかもしれませんが。

ところで、今手元にあります勘定科目・仕訳辞典の貸倒引当金戻し入れ益の説明には、

当期末に貸倒引当金の未使用額があるということは、前期の貸倒引当金繰入額が過大に計上されていたことを意味するわけだから、

>本来は、前期の損益計算を修正すべきであるが、これはできないので、これを当期に修正する。

と書かれています。

当期末の貸倒引当金の未使用額の処理については、「本来は、前期の損益計算を修正すべきである」とはっきり書かれています。

簿記の教科書に、ここまではっきりと「前期の損益計算を修正すべき」と書かれていることは珍しいと思います。

当期末の貸倒引当金の未使用額の処理については、前期の損益計算を修正すべきなのか、それとも

貸倒引当金戻し入れの処理のみを当期に行うだけとするのか、については決定的な論理的根拠はないと言っていいでしょう。

どちらの会計処理方法にも一定の理があるように思いますが、どちらの方法に分があるでしょうか。

ちなみに、説明文中の”これはできないので”という文言の意味は、現在の会計基準ではそのような処理はしない定めになっている、

という意味であって、会計理論上できないという意味ではありません。

前期の損益計算を修正する方法ももちろん考えられます。

前期の売上高には当然前期に実現した売り上げが計上されているわけですが、

売上債権の一部は当期首の貸借対照表にも載っているわけで、それを期首から当期中に回収していくことになるわけです。

さて、当期になって販売先企業が倒産したとします。

ここで、貸し倒れが発生したということを受けて、前期末の貸倒引当金繰入額の見積額の修正を前期の損益計算に対し行うことを考えていくと、

最後は、「そもそも前期における販売先に対するその売上高の計上は正しかったと言えるのか」というところまで議論がさかのぼるわけです。

前期末に過不足ない貸倒引当金繰入額(販売費及び一般管理費)を計上することにより遡及修正するだけでなく、

売上高そのものすら遡及修正する必要があることになるわけです。

つまり、議論を突き詰めていけば、「回収できる分だけ販売すべきだった」という言い方までできてしまうわけです。

言い換えれば、前期の損益計算の修正だというのなら、ある意味前期に販売していないことにするということすら考えられるわけで、

売上勘定及び売上債権勘定を貸方借方から一定額相殺消去すれば、

前期末は計上すべき貸倒引当金が不足していたということを失くすこともできると言えばできるでしょう。

しかし、その会計処理は、それだけの売り上げを行った、という事実に反する会計処理方法でしょう。

貸し倒れが起こるだろうと思って相手企業に販売を行う企業はないわけです。

貸し倒れが起こるだろうと思うなら、相手企業にそもそも販売しないでしょう。

「相手企業に確かにそれだけの金額の販売を行った、その時は売上債権は全額回収できると思っていた」、それが事実でしょう。

残念ながら当期に貸し倒れが発生してしまった、というだけです。

当期に貸し倒れが発生した、それが事実でしょう。

そうであるならば、前期の損益計算を修正することなく、

前期にはそれだけの売上高を達成した、前期末にはこれだけの貸倒引当金を計上した、当期には残念ながら貸し倒れが発生した、

だから貸倒引当金が不足したのでその分は貸倒損失とした、という会計処理をするわけです。

前期の損益計算の修正という考え方はおかしいわけです。

貸倒引当金戻し入れ益も同じではないでしょうか。

「前期末これくらいの貸し倒れが発生するだろうと思った」、それが事実でしょう。

「しかし幸運なことに当期に貸し倒れは発生しなかった」、それが事実でしょう。

そうであるならば、

前期末には前期末に見積もった適切な金額だけ貸倒引当金を計上した、

しかし幸運なことにその前期末の貸倒引当金は過大だった、

前期末計上の貸倒引当金額はそのままに、前期の損益計算を修正することなく、

貸倒引当金の過大な分は当期に貸倒引当金戻し入れ益とした、

という会計処理を行う方が望ましいわけです。

前期末の貸倒引当金が不足していた場合も当期の修正だけ(貸倒損失)、過大だった場合も当期の修正だけ(貸倒引当金戻し入れ益)、

これが一番整合性の取れたすっきりする会計処理方法だと思います。

「前期の損益計算を修正すべき」という考え方は、「その時はその金額が適正だと判断した」、という事実を無視しているように思えます。

貸倒引当金を過大計上しようとする企業は一社もないわけです。

全ての企業が過不足なく貸倒引当金を計上しようと努めているわけです。

将来から過去を見ているから過大だったと分かるわけで、過去の時点ではその金額では過大だということは決して分からなかったでしょう。

IFRSではありませんが、「前期の損益計算を修正すべき」という考え方には、

前期までの過去の財務諸表も全て含めて見積額に何一つ間違いがない状態を財務諸表に作り出そうとする純額表示っぽい思想が感じられます。

純額表示の厳密な意味とは少し違いますが、何か情報を隠す働きがあるところも似ているといいますか何かイメージが近いわけです。

見積額が過大だった勘定科目もあれば不足していた勘定科目もある、

そういったこと全てを含めて経営であり、それら全てを表示(総額表示)することこそが会計の役割ではないでしょうか。

最後の、大和産業株式会社と東洋電機製造株式会社のコメントが参考になると思います。

2013年5月23日(木)

http://citizen.nobody.jp/html/201305/20130523.html

2013年5月24日(金)日本経済新聞

三菱自、再建への総仕上げ 累損9000億円 一掃 復配・優先株の処理 焦点

(記事)

2013年5月25日(土)日本経済新聞

三菱自 「優先株、株主3社と協議」 今年度メドの復配 強調

(記事)

2013年5月24日

三菱自動車工業株式会社

資本金及び資本準備金の額の減少、剰余金の処分、株式併合、単元株式数の変更並びに定款の一部変更に関するお知らせ

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/irnews/2013/20130524-01.pdf

三菱自動車が復配準備、10株を1株に併合へ=関係筋

[東京 23日 ロイター] 三菱自動車工業は復配に向けた準備の第一弾として、10株を1株に併合する方針を固めた。

増えすぎた株数を減らし、適正な株価形成につなげたい考え。24日にも発表する。

その上で9000億円以上にのぼる累積損失を解消するため、将来的な減資も検討する。

複数の関係者によると、三菱自動車は10株を1株に併合するとともに、株式単元数を1000株から100株に変更する。

さらに将来の増資に備え、併合で減少した発行可能株式数を増やすため、授権枠を拡大する。いずれも6月末の株主総会で提案する。

三菱自動車の発行済株式数はおよそ60億株と、売上高が10倍超のトヨタ自動車の34億株、5倍の日産自動車の45億株を上回る。

株式数を減らすことで、1株当たりの利益などが実態に即したものになり、適正な株価形成につながると考えている。

ただ、復配には単体で9200億円にのぼる累積損失の解消が必要。毎年の期間利益で解消するには時間がかかるため、

減資を実施して利益剰余金に振り替えることを検討する。今後の業績が計画通りに進ちょくすることを見極めた上で、

年内にも臨時の株主総会を開くかどうか決める。

三菱自動車の広報担当者は「現時点で何も決まっていない」としている。

<一般株主への配当が総仕上げ>

三菱自動車は、「パジェロ」に次ぐヒット商品を生み出せず業績が低迷する中、2000年にリコール隠しが発覚。

04年以降は三菱東京UFJ銀行、三菱商事、三菱重工業の三菱「御三家」をはじめ、グループ各社を中心に

約6300億円の優先株を発行して資本を増強し、経営再建を進めてきた。

99年3月期以来、無配が続いているが、14年3月期は2年連続で過去最高の営業利益を見込むなど、業績が安定しつつある。

13年3月期には欧州生産からの撤退を決め、不採算だった米国工場をテコ入れするなど、長年の負の遺産にもメスを入れた。

14年1月に就任10年目を迎える益子修社長にとって、優先株の処理を含めた資本政策にめどをつけ、

一般株主へ復配することは再建の総仕上げとなる。

同社長は4月末の決算会見でも「計画をやりきる中で長年の懸案事項である復配のめどづけをしたい」と話していた。

昨年来、三菱グループ各社は保有する三菱自動車の優先株を普通株に転換する動きを見せており、現在、優先株を保有するのは「御三家」と

三菱UFJ信託銀行のみとなっている。復配にめどがついても四社が優先的に配当を受けることになるため、一般株主の配当には

もう一段の対応が必要になる。A種優先株は14年6月に転換請求期間が切れ、転換時期を決める権利は四社から三菱自動車に移る。

株式併合後も「御三家」の議決権割合は34.0%のまま変わらず、引き続き三菱自動車を支援する。

(ロイター 2013年

05月 23日 07:31

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE94L08220130522

【コメント】

現会社法の、そして優先株式の問題点を明らかにするのにもってこいの事例です。

現会社法下では、資本金や資本準備金を取り崩しても株式数は減りません。

貸借対照表内の勘定科目の価額は変わるだけです。

累積損を一掃するといっても、これでは株主責任を取ったことになりません。

資本金や資本準備金を取り崩して累積損を一掃するというのは、本質的には「株式数を減らす」、という意味です。

旧商法ではそれができました。

それができたというより、それが株主と会社の関係の本質部分ですから当たり前のことなのですが。

現会社法は、会社や株主の一体何を規定しているのか全く分からないことになっているわけです。

だから私は現会社法は法律ではない、と言っているわけです。

現会社法は既存株主にあまりに有利なのです。

有利というより、特に三菱自動車のように累積損がある場合の取扱いが非常に難しくなるといいますか、

現会社法では累積損の一掃とは一体何を意味するのか分からない、という状況が生まれるわけです。

*ロイターの記事には、10株を1株に併合して「株式数を減らす」と書かれていますが、これは単なる株式併合です。

資本金や資本準備金を取り崩すことや株主責任を取ることとは完全に異なります。

資本金200円

累積損100円

株式数10株(既存株主は1株20円で払い込んだ)

ここで、資本金を100円取り崩して累積損をちょうどゼロにしたとします(資本金100円、累積損0円となった)。

ここが重要なのですが、この時点での株式数は、

旧商法下だと5株、現会社法下だと10株のままなのです。

さらに、出資をしてくれる人を探してきて、新しく現金を払い込んでもらい株主になってもらうことにしました。

さて、新株主には1株いくらで引き受けてもらえばいいでしょうか。

増資の金額は40円とします。

旧商法下ですと、1株当たりの株主資本額は、100円÷5株=20円、ということで、

新株主には、1株20円で、計2株(計40円)引き受けてもらえばいい、ということになります。

株式数は全部で7株です(既存株主5株、新株主2株)。

現会社法下ですと、1株当たりの株主資本額は、100円÷10株=10円、ということで、

新株主には、1株10円で、計4株(計40円)引き受けてもらえばいい、ということになります。

株式数は全部で14株です(既存株主10株、新株主4株)。

ここで、経営再建に成功し、当期純利益を14円計上したとしましょう。

話の簡単のために、当期純利益の全額を配当するとしましょう。

するとどうなるか。

旧商法下では、1株当たりの配当額は、14円÷7株=2円、

すなわち、既存株主は2円×5株=10円、新株主は2円×2株=4円、となります。

現会社法下では、1株当たりの配当額は、14円÷14株=1円、

すなわち、既存株主は1円×10株=10円、新株主は1円×4株=4円、となります。

旧商法下でも現会社法下でも、

既存株主が受け取る配当の金額は10円、新株主が受け取る配当の金額は4円になりました。

既存株主も新株主も、その時その時の公正な1株当たりの株主資本額で株式を引き受けており、

受け取る配当の金額もそれぞれの保有株式数に比例した金額になりますから、何の不公平もないわけです。

簿価で考える限り、問題はありません。

簿価で考える限り問題はないのですが、簿価とは無関係に株式を売却できる制度があります。

それがまさに株式の上場制度です。

旧商法は中小企業・非上場企業を前提に作られているのは立法当時の時代背景を考えても間違いないありません。

一方、現会社法は法律全体を通して、大企業や上場企業をどこか念頭に置いて立案されているようなところがあります。

しかし、このような「累積損一掃→増資」という流れの中では、既存株主が市場株価で売り抜ける懸念を考慮すれば、

むしろ資本金及び資本準備金の取り崩しに伴い既存株主の株式数は減ることが大切であるわけです。

そういうことを考えますと、むしろ上場企業の場合こそ、旧商法下のように、

資本金及び資本準備金の取り崩しに伴い既存株主の株式数は減らないといけないわけです。

もちろん、非上場企業の場合は資本金及び資本準備金の取り崩しに伴い既存株主の株式数は減らなくてもよいと言いたいわけではありません。

だた、非上場企業の場合は、結局既存株主が市場で株式を売り抜けるということがないわけですから、問題は小さいことになると思います。

非上場企業の場合は現会社法の株式と資本の関係でもまだ問題は小さいわけですが、

上場企業の場合は旧商法下における株式と資本の関係でないと、株式市場がますます詐欺だけの場所になってしまうと思います。

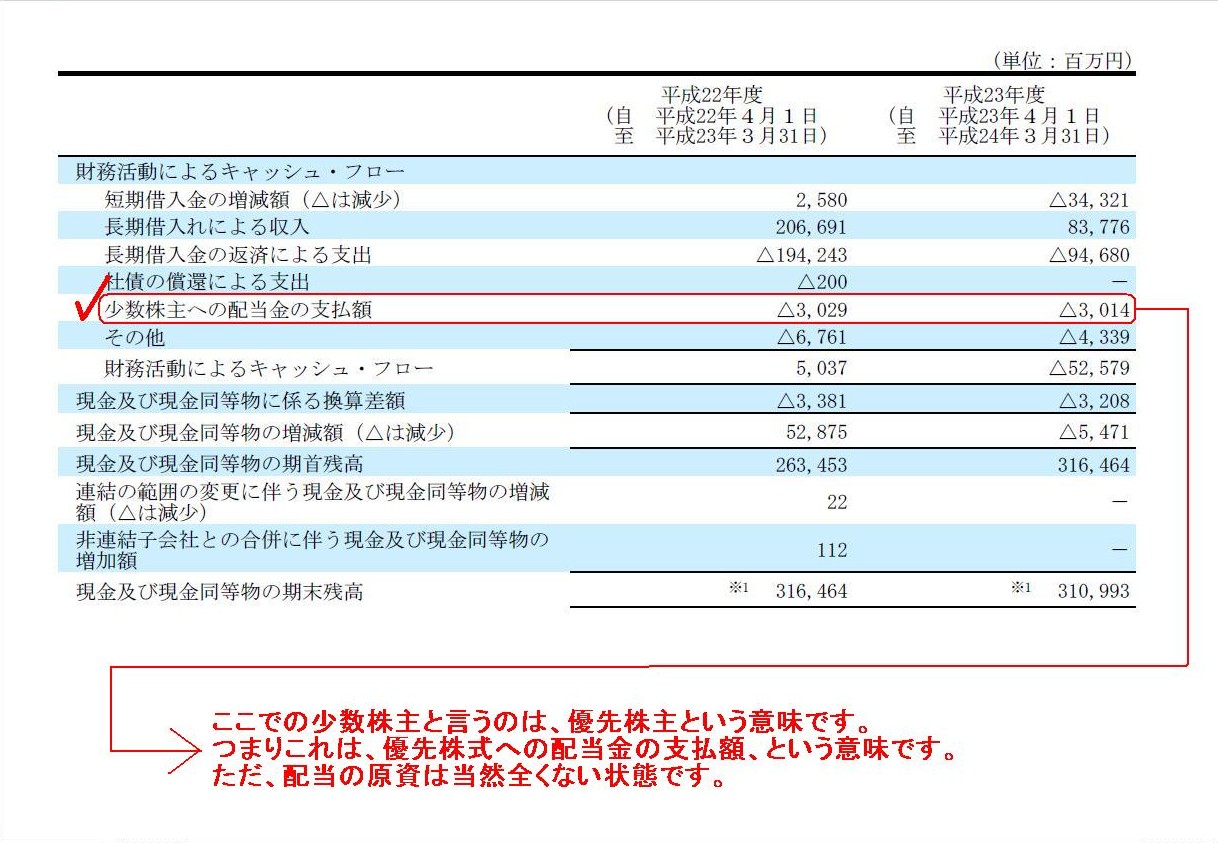

2011年度(平成23年度)有価証券報告書

ttp://www.mitsubishi-motors.com/content/dam/com/ir_jp/pdf/yuka/2012/yuka20120626.pdf

連結キャッシュフロー計算書

財務活動によるキャッシュ・フロー

(81/152ページ)

配当の支払いに関する項目ですから、当然単体ベースのキャッシュフロー計算書を見ようと思ったのですが、

なぜか有価証券報告書には個別キャッシュフロー計算書は記載されていませんでした。

個別キャッシュフロー計算書の開示は法令上の義務ではないのでしょうか(なぜこれで無限定適正意見なのでしょうか)。

会社法もデタラメですが、会計監査もここまでデタラメになってしまいましたか。

優先株式発行の際の出資契約書に、借入金の利息の支払いのように、配当支払期日と配当額とが前もって明確に決まっているとしても、

配当支払いの原資がない場合は、会社法の定めを理由に、

配当支払いは拒否できるはずです(配当原資がない場合の取扱いも出資契約書に書いてあるかとは思いますが)。

優先株主が配当支払いの訴えを提起しても、出資契約の内容よりも会社法の定めが優先されるため、訴えは認められないでしょう。

私は法律は専門ではないので間違っているかもしれませんが、

「当事者の一方にとって商行為である行為については、民法に優先して商行為に関する法律が双方に適用される」という、

「一方的商行為」の考え方は、今でも生きており、今でもそのような考え方をするのだと思います(間違っているかもしれませんが)ので、

出資契約に基づき優先株式を引き受けた商人ではない個人にも、当然に商行為に関する法律が適用される、ということになると思います

(私は法律は専門ではないので法律的に少し変なことを言っているかもしれませんが)。

と同時に思うのは、優先株式を引き受けるメリットというのは一体何だ、という点です。

優先株式には議決権はないわけです。

累積損のため配当はもらえない、議決権はない、一言も物言えず経営がいよいよ行き詰ったら100%減資により保有している株式は紙くず、

という優先株式を取り巻く不利な状況(ただ単に累積損を抱えた業績不振企業にお金を寄付しただけと同じ)を考えますと、

そもそもの話として、優先株式を引き受ける株主と言うのはこの世にいないはずではないのか、という気がします。

一定額の配当や償還が狙いであるのなら、はじめから担保でもって貸し付けた方がすっきりするかと思います。

優先株式発行の裏には何か(いわゆる大人の事情など)がある、そう言って差し支えないかと思います。

これもまた、優先株式が抱える大問題点の一つと言っていいかと思います。

例えばこのたびの三菱自動車が行う資本金を資本準備金を取り崩す決議にも、議決権がありませんから、優先株主は参加できないわけです。

自分が払い込んだ資本に関する取扱いにも一切物申せない、それはもはや株式でも何でもないでしょう。

*日本ケンタッキー・フライド・チキン株式会社の持株会社制移行の会計・財務面については明日書きたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}