2013年5月23日(木)

2013年5月23日(木)日本経済新聞

電通が国際会計基準 来期から

(記事)

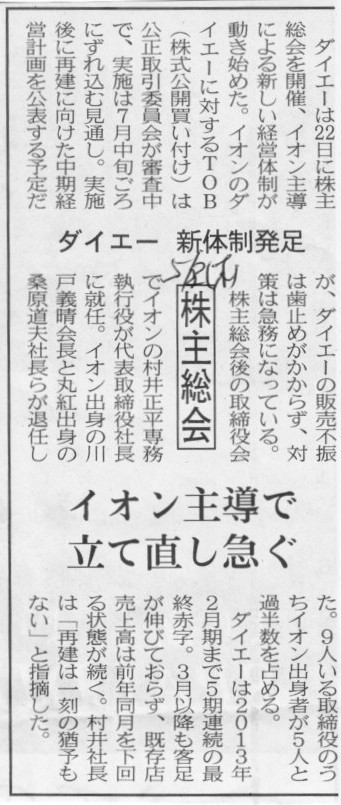

2013年5月23日(木)日本経済新聞

ダイエー 新体制発足 株主総会 イオン主導で立て直し急ぐ

(記事)

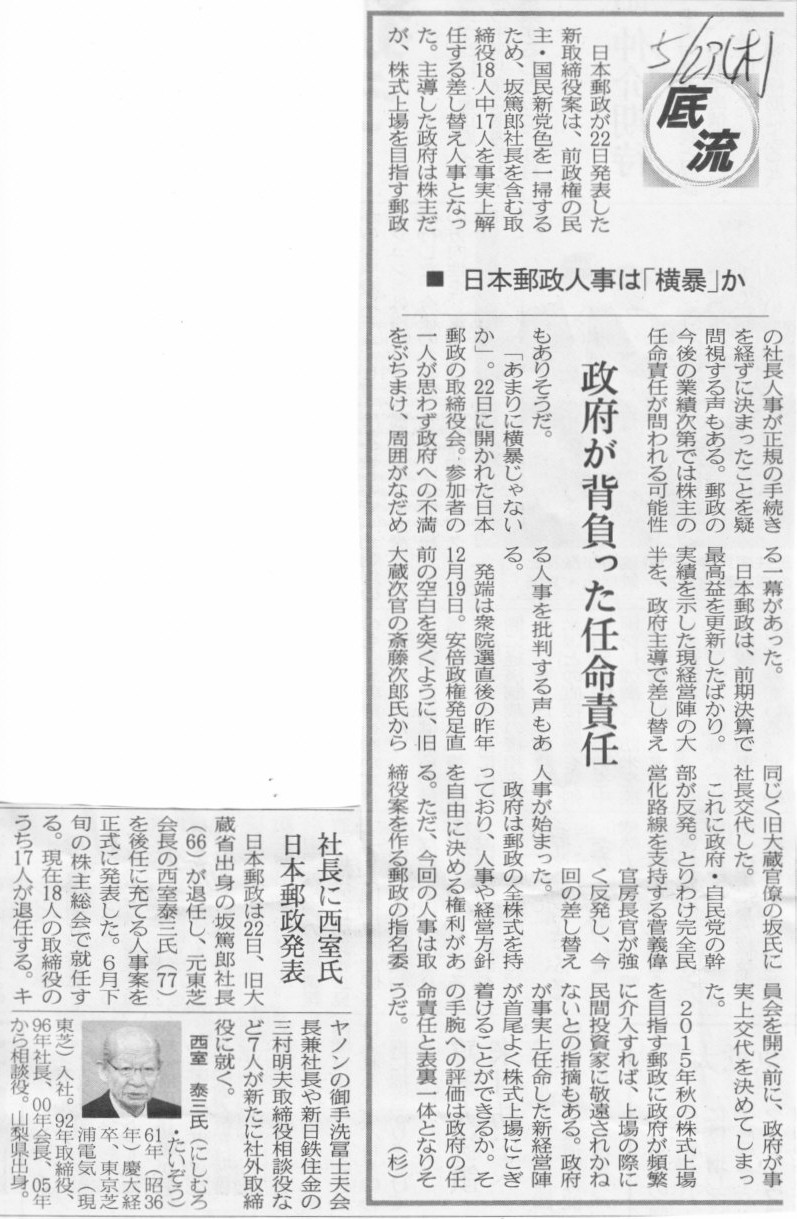

2013年5月23日(木)日本経済新聞

日本郵政発表 社長に西室氏

■日本郵政人事は「横暴」か 政府が背負った任命責任

(記事)

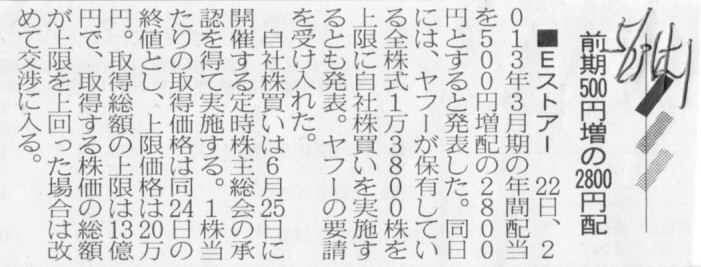

2013年5月23日(木)日本経済新聞

■Eストア 前期500円増の2800円配

(記事)

2013年5月22日

株式会社Eストアー

主要株主である筆頭株主及びその他の関係会社であるヤフー株式会社からの自己株式取得及びそのための資本準備金の額の減少について

ttp://estore.co.jp/pdf/Release130522_1.pdf

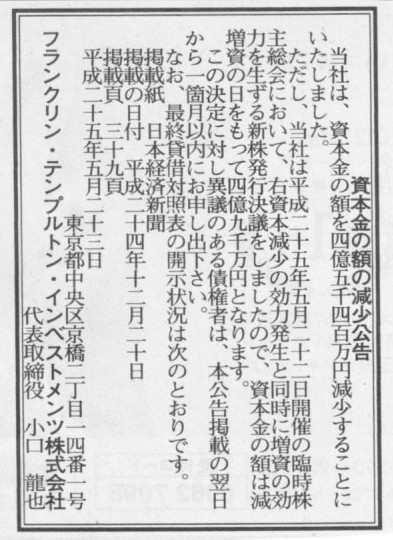

2013年5月23日(木)日本経済新聞 公告

資本金の額の減少公告

フランクリン・テンプルトン・インベストメンツ株式会社

(記事)

2013年5月13日

株式会社ニッピ

株式会社リーガルコーポレーションとの資本関係等の一部変更に関するお知らせ

ttp://www.nippi-inc.co.jp/Portals/0/images/pdf/ir/2013.05.13株式会社リーガルコーポレーションとの資本関係等の一部変更に関するお知らせ.pdf

2013年5月13日

株式会社リーガルコーポレーション

株式会社ニッピとの資本関係等の一部変更に関するお知らせ

ttp://www.regal.co.jp/pdf/2013-05-13-2.pdf

2013年5月16日

株式会社リーガルコーポレーション

関係会社株式一部売却に伴う特別利益の発生に関するお知らせ

ttp://www.regal.co.jp/pdf/2013-05-16-1.pdf

【コメント】

株式会社ニッピの立場から見て、このたびの株式売却についてコメントを書きます。

株式会社リーガルコーポレーションも同じような相手方株式売却を行っていますが、重要なポイントは同じです。

2つに分けて考えてみましょう。

まず、このたびの株式売却により、甲社はもう持分法適用関連会社ではなくなったと仮定しますと、以下のようなコメントになります。

>個別業績

>平成26年3月期第1四半期の個別決算におきまして、365百万円の特別利益が発生いたします。

>

>連結業績

>平成26年3月期第1四半期の連結決算におきまして、116百万円の特別利益を見込んでおります。

というのは意味が分かりませんが。

関係会社株式を連結子会社にでも売らない限り、個別上の関係会社株式売却益と連結上の関係会社株式売却益は同じになります。

>なお、上記金額は平成25年3月31日現在の連結上甲社株式簿価を基礎として算出おり、

>第1四半期会計期間末の甲社財政状態に応じて、修正される可能性があります。

というのも意味が分かりません。

このたびの甲社株式売却益というのは、あくまで個別上の株式簿価を基礎として、関係会社株式売却益が計上されるだけのことです。

甲社はもう持分法適用関連会社ではないわけですから、甲社株式の価額は個別上も連結上も、同一の個別上の取得原価になるというだけです。

株式売却益の利益額は既に確定していることです。

>個別業績

>平成26年3月期第1四半期の個別決算におきまして、365百万円の特別利益が発生いたします。

>

>連結業績

>平成26年3月期第1四半期の連結決算におきまして、116百万円の特別利益を見込んでおります。

というのはいろいろ考えられますが。

関係会社株式を連結子会社に売ったとも考えられますが、ここではそうではないとしましょう。

するとどのようなことが考えられるかと言えば、例えば、近年の取引縮小などを踏まえ、

持分法適用上の投資差額を一括償却した、ということは考えられます。

そうすると、個別上の関係会社株式売却益と連結上の関係会社株式売却益は同じになるのですが、

連結上では、関係会社株式売却益(特別利益)と持分法による投資損失(一括償却のため特別損失)とを純額表示すれば、

連結上の特別利益額は個別上の特別利益額より小さい、ということは起こり得ると思います。

ただ、関係会社株式売却益と持分法による投資損失とは完全に性質が異なるものですから(全く違う取引の結果の損益項目)、

純額表示すること自体が間違いだと思います。

>なお、上記金額は平成25年3月31日現在の連結上甲社株式簿価を基礎として算出おり、

>第1四半期会計期間末の甲社財政状態に応じて、修正される可能性があります。

というのも、甲社は引き続き持分法適用関連会社であるということなら考えられることかと思います。

上で書きましたように、個別上そして連結上の株式売却益のみの利益額は既に確定しているのですが、

投資差額を一括償却するとなりますと、第1四半期会計期間末の甲社の株主資本額が確定しないと投資差額も確定しないことになるわけですから、

その意味において、持分法による投資損失がいくらになるかは現時点では正確には分からない、と言っているわけです。

ただこれも、関係会社株式売却益と持分法による投資損失とは完全に性質が異なるものですから(全く違う取引の結果の損益項目)、

純額表示すること自体が間違いだと思います。

ところで、株式会社リーガルコーポレーションと株式会社ニッピは、

長年にわたり、相互に持株比率20%超の株式を保有し、お互いを相互に持分法適用関連会社としてきたようです。

確かに、営業取引における関係性を深めて互いに共存共栄を図ってきたということで、そのこと自体は事業運営上何ら問題はないのですが、

敢えて会計上の細かいことを言うと、やはり私個人の意見としては、「連結決算上、お互いがお互いの親会社ということはあり得ない」、

という思いがあります。

持分法適用上とは言え、A社はB社の親会社でありなおかつB社はA社の親会社、ということはやはりあり得ないのです。

資本面、業務面、人的面、全てにわたりお互いに非常に深い関係を築いてきたというのは分かるのですが、

会計上の持分法適用関連会社というのは、「相手の意思決定に重要な影響を与えることができる」という点がポイントになるのです。

この場合の「相手の意思決定に重要な影響を与えることができる」というのは、親会社が連結子会社の意思決定を支配しているように、

議決権を行使して相手の方針に口を出し事業の方向性を指し示していく、という意味があるわけです。

持分法を相手に適用するというのは、共存共栄や対等の立場というより、どちらかと言えば、主と従の関係にあることを意味するわけです。

相互に多くの株式を持ち合うというのは両者の絆の強さを社内外に示し、共に深く業務を行っていこうという意思の表れだと思うのですが、

それはお互いに主と従の関係になろうという思いがあってのことでは決してはずです。

相手に議決権を行使して相手を自分の意に沿わせようなどとはお互い全く考えていないはずです。

そうであるならば、相手への保有議決権割合が20%を超えるのは分かりますが、

持分法を相手に適用することはお互いにしない、というのが会計上の正しい考え方であるように思います。

お互いに20%超の株式を保有し合っているというだけで十分にお互いの絆の強さを示しています。

持分法をお互いに適用することはお互いの絆の強さを示しません。

2013年5月22日

東洋電機製造株式会社

債権の回収不能のおそれ及び貸倒引当金の計上に関するお知らせ

ttp://www.toyodenki.co.jp/html/images/ir_152_20.pdf

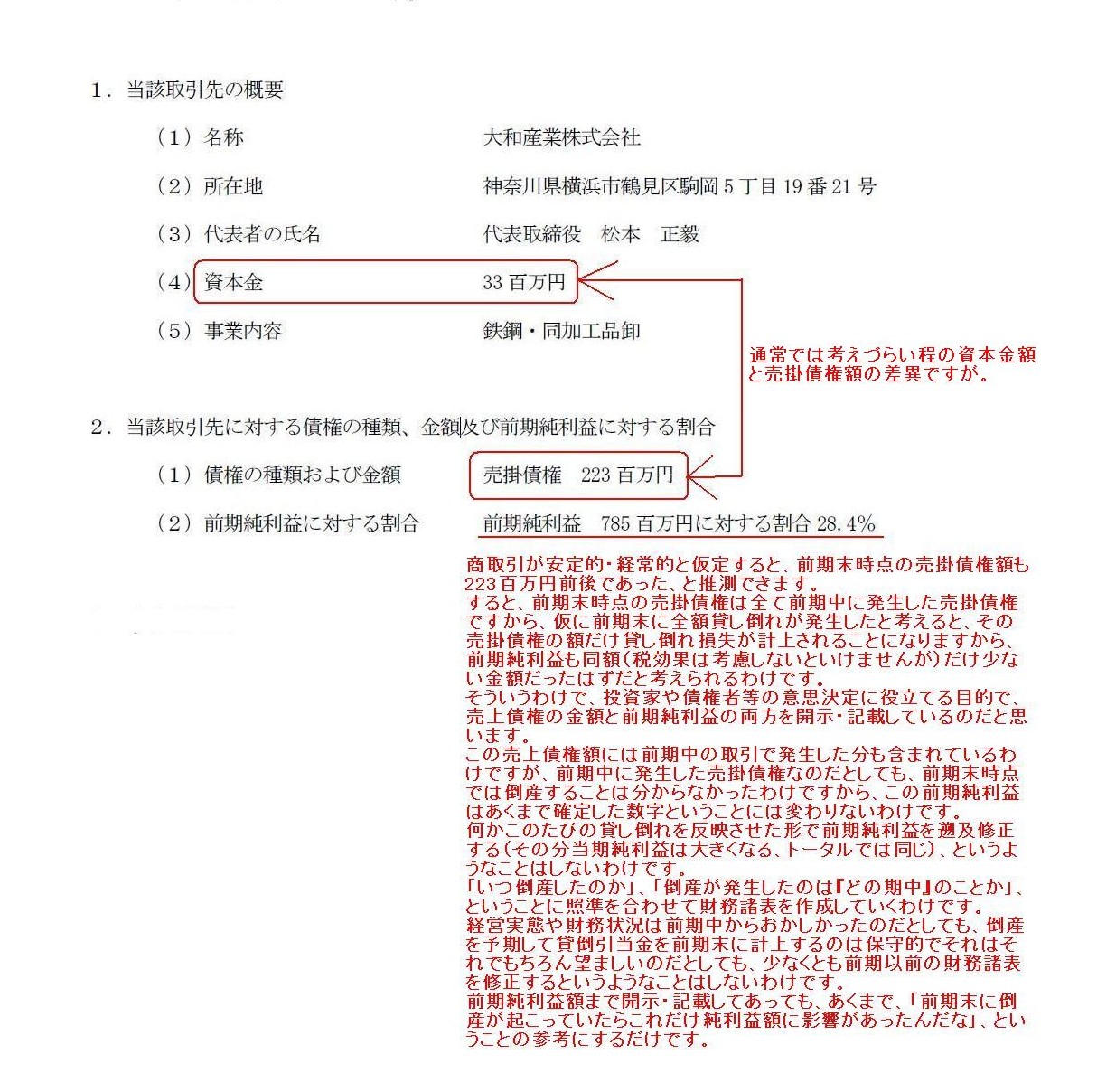

大和産業株式会社の資本金の大きさと、東洋電機製造株式会社が大和産業株式会社に対して保有している売掛債権の大きさとの

アンバランスさが非常に気になるのですが、

まずは、プレスリリース中に東洋電機製造株式会社自身の前期当期純利益が記載されている点についてコメントします。

2.当該取引先に対する債権の種類、金額及び前期純利益に対する割合

(1/1ページ)

商取引が安定的・経常的と仮定すると、前期末時点の売掛債権額も223百万円前後であった、と推測できます。

すると、前期末時点の売掛債権は全て前期中に発生した売掛債権ですから、仮に前期末に全額貸し倒れが発生したと考えると、

その売掛債権の額だけ貸し倒れ損失が計上されることになりますから、

前期純利益も同額(税効果は考慮しないといけませんが)だけ少ない金額だったはずだと考えられるわけです。

そういうわけで、投資家や債権者等の意思決定に役立てる目的で、売上債権の金額と前期純利益の両方を開示・記載しているのだと思います。

この売上債権額には前期中の取引で発生した分も含まれているわけですが、前期中に発生した売掛債権なのだとしても、

前期末時点では倒産することは分からなかったわけですから、この前期純利益はあくまで確定した数字ということには変わりないわけです。

何かこのたびの貸し倒れを反映させた形で前期純利益を遡及修正する(その分当期純利益は大きくなる、トータルでは同じ)、

というようなことはしないわけです。

「いつ倒産したのか」、「倒産が発生したのは『どの期中』のことか」、ということに照準を合わせて財務諸表を作成していくわけです。

経営実態や財務状況は前期中からおかしかったのだとしても、

倒産を予期して貸倒引当金を前期末に計上するのは保守的でそれはそれでもちろん望ましいのだとしても、

少なくとも前期以前の財務諸表を修正するというようなことはしないわけです。

前期純利益額まで開示・記載してあっても、あくまで、「前期末に倒産が起こっていたらこれだけ純利益額に影響があったんだな」、

ということの参考にするだけです。

プレスリリースによると、東洋電機製造株式会社は大和産業株式会社に対し、223百万円もの売掛債権を保有しているとのことですが、

これは逆に言えば、大和産業株式会社は少なくとも東洋電機製造株式会社を相手方とした仕入債務だけでも223百万円もの仕入債務を

保有しているということです。

他の仕入元を含めればもっと多くの仕入債務を大和産業株式会社は保有しているということになります。

ところで、大和産業株式会社の資本金は33百万円とのことです。

通常上場企業であれば、業容拡大に伴い資本金は増えていきますが、非上場企業であれば資金は内部留保で全て賄い増資自体はしない、

ということも多いと思いますので、資本金の大きさだけでは何とも言えないところはあるのですが、

企業規模が大きくなり取引先の数が増えれば増えるほど、対外的な信用という意味合いで資本金の金額を敢えて大きくする(無償増資等)、

ということもないわけではないようにも思いました。

いずれにせよ、倒産した企業の資本金が非常に小さく、それに比較して仕入債務が非常に多いというのは、

通常ではあまり考えられない貸借対照表であると思いました。

この点についてもう少し書きます。

内部留保がどれだけあるかは分かりませんし、借入金の金額がどれくらいあるのかも分かりません。

また、これだけの仕入債務があるということは、

それ相応の売上債権もないとおかしい(当然、現金売上でない限り売上債権額>仕入債務額でないと経営は成り立たない)わけですし、

さらにそれだけの売上高を実現していくためのそれ相応の製造設備(固定資産)がないとおかしいわけです。

また、材料に加工を加えるということですと、仕入債務以上の棚卸資産も計上されていることでしょう。

ただ、大和産業株式会社は卸売業とのことですので、加工などは全く行っていないということであり、また、すぐ販売する分しか仕入れない

ということであれば、製造設備(固定資産)は少なく、棚卸資産も少ない、とも考えられますが。

究極的にはこれだけでは何も分からないわけですが、資本金の小ささに比べて、仕入債務の金額があまりに大きい、というのは気になるわけです。

これだけの仕入債務額になると、借方の資産勘定も事業活動の関係上必然的にそれ相応の金額になってくるわけです。

それだけの大きな額の資産勘定を支えているのは一体どの勘定科目になるのかが気になりました。

単純に考えれば、大和産業株式会社は創業が非常に古く、もう何十年間以上にも渡り安定して利益計上し続けてきており、

それで内部留保が極めて厚い(つまり、今で言う繰越利益剰余金が借方資産勘定を支えている)、ということは考えられるわけです。

しかしそうであるならば、今になって会社が破産するなどということは決してないわけです。

仕入債務以外の負債(銀行からの借入金など)は全くないでしょうし、破産する理由は全くないわけです。

逆に、長年経営はそれほど上手くいってきたわけではないのだとすると、借方資産勘定を支えているのは、借入金ということになります。

しかし、内部留保も多くはない企業に、それほどまで多くの現金を貸し出す銀行があるとはとても思えません。

また、このたびの東洋電機製造株式会社をはじめとする取引先も、そこまで多額の商取引は行わないでしょう。

このたびのように、万一の際は貸し倒れが発生するかもしれないわけですから。

ここまで多額の販売を大和産業株式会社に対し行っているということは、逆に大和産業株式会社の経営は安定して長年行われてきている、

ということではないでしょうか。

つまり、まとめますと、

大和産業株式会社の内部留保は極めて厚い → 破産する理由がない

大和産業株式会社には多額の借入金がある → そこまで多額の販売を大和産業株式会社に対し行う取引先というのはないのでは?

という推測ができてしまうわけです。

どちらにしても、説明がつかない何かを感じてしまうわけです。

単純に考えていっても、例えば、大和産業株式会社の仕入元は東洋電機製造株式会社一社のみ、

大和産業株式会社の東洋電機製造株式会社に対する仕入債務の支払期間を3ヶ月、だとしましょう。

そして卸売業ということで、極めて単純化して考えて仕入債務額=売上債権額だとしましょう。

するとどうなるかと言いますと、大和産業株式会社の年間売上高は大まかに言って223百万円×(12ヶ月÷3ヶ月)=892百万円です。

資本金が33百万円しかない企業が892百万円もの年間売上高を達成している、となりますと、

単純に考えてみますと、内部留保が極めて分厚いか、借入金が非常に大きいか、ではないかと思うわけです。

内部留保も少ない、借入金もない、棚卸資産も少ない、固定資産も少ない、ただ、仕入れと売り上げだけは好調であり、

ただ単に、仕入債務と売上債権だけが両建てで多くの金額計上されている、というような貸借対照表もイメージできなくはありませんが、

仕入れと売り上げが好調ならそれ相応に内部留保も積みあがってきそうなものですし、

仕入れと売り上げは好調だが資金繰りが苦しく借入金も多額に上る、というようなことは非常に考えづらいわけです。

赤字が継続していたり借入金の額は増えていくとなりますと、万一の際は自社にとっても新しい仕入元や販路開拓のことが心配になりますので、

販売先企業も仕入元企業も何か取引条件を変更(相手にも一定の利益が出るような条件を共に考えるなど)したりするでしょうし、

もしくはそれが不可能なら、取引自体をやめる方向に向かうことになり、結果仕入れも販売も縮小に向かうはずなのです。

業種業界業態を問わず、古今東西関係なく、資本金が33百万円しかない企業が892百万円もの年間売上高を達成している、となりますと、

やはりその企業の内部留保は極めて分厚い、としか考えられないわけです。

と同時に、大和産業株式会社の内部留保は極めて分厚いのであれば、破産する原因・理由もないわけです。

何と言っていいか分かりませんが、すっきりとした説明のつかない不可解な企業倒産事例だな、と思いました。

*日本ケンタッキー・フライド・チキン株式会社の持株会社制移行の会計・財務面については明日書きたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}