2013年5月24日(金)

2013年5月24日(金)日本経済新聞

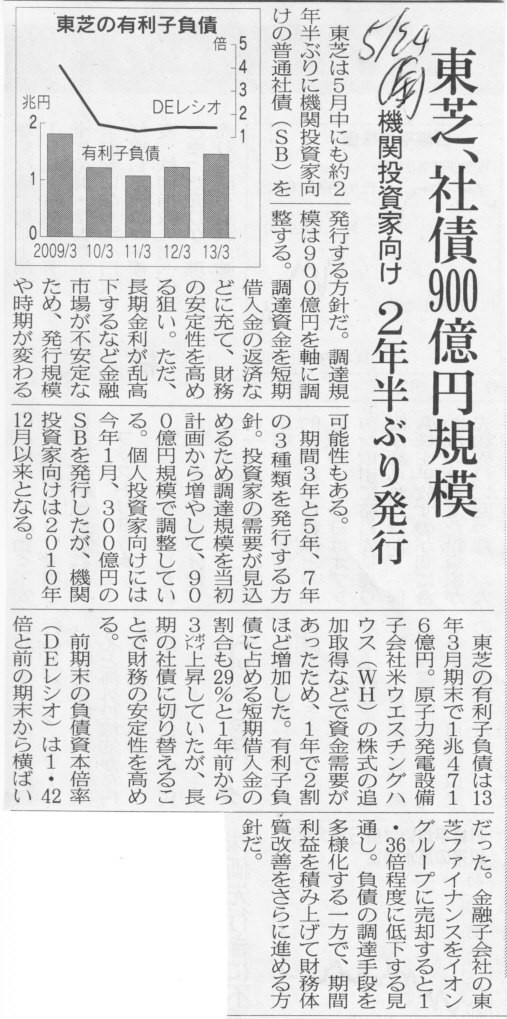

東芝、社債900億円規模 機関投資家向け 2年半ぶり発行

(記事)

2013年5月24日(金)日本経済新聞

けいざいじん

テンプホールディングス次期社長 水田

正道氏(53)

退社覚悟の直言に支持

(記事)

2013年5月24日(金)日本経済新聞

■フランチャイズチェーン協会 会長にハードオフ山本氏

(記事)

2013年5月23日(木)日本経済新聞

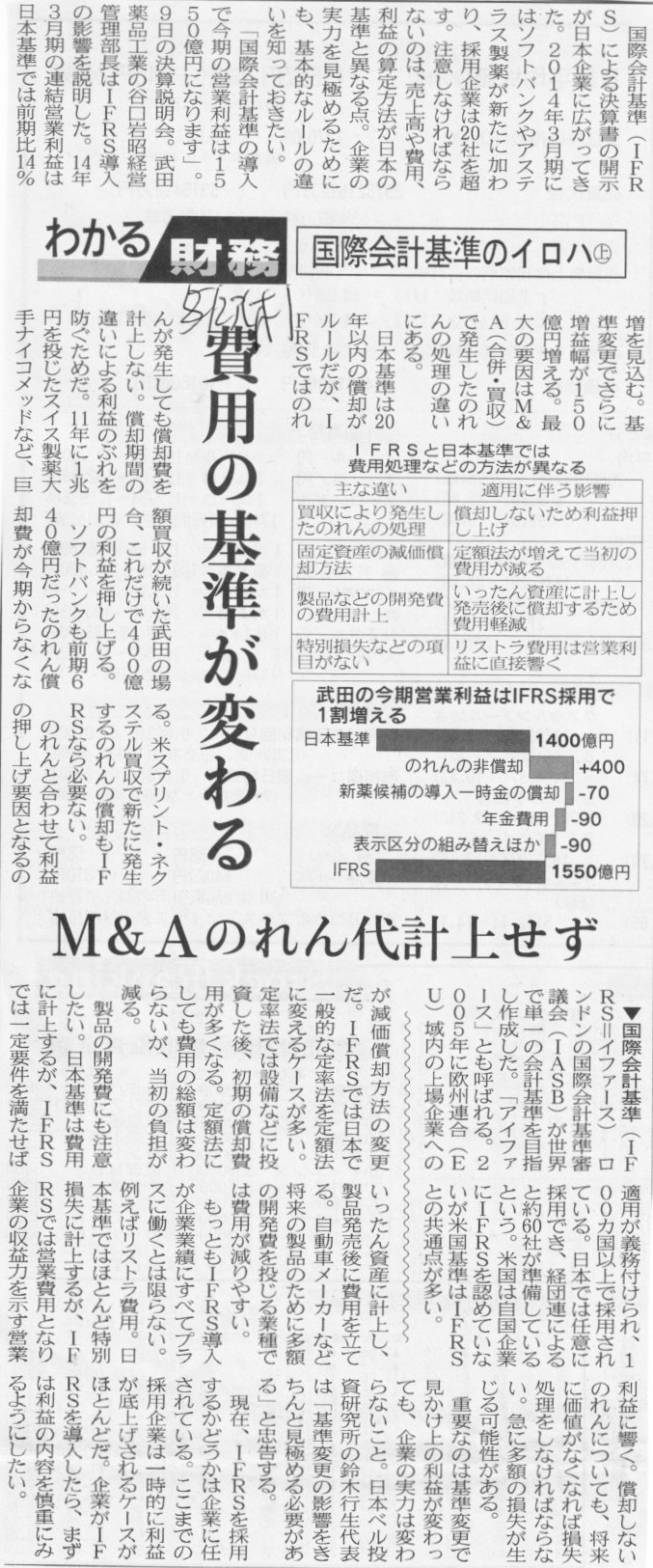

わかる財務 国際会計基準のイロハ 上

費用の基準が変わる M&Aのれん代計上せず

(記事)

2013年5月24日(金)日本経済新聞

わかる財務 国際会計基準のイロハ 下

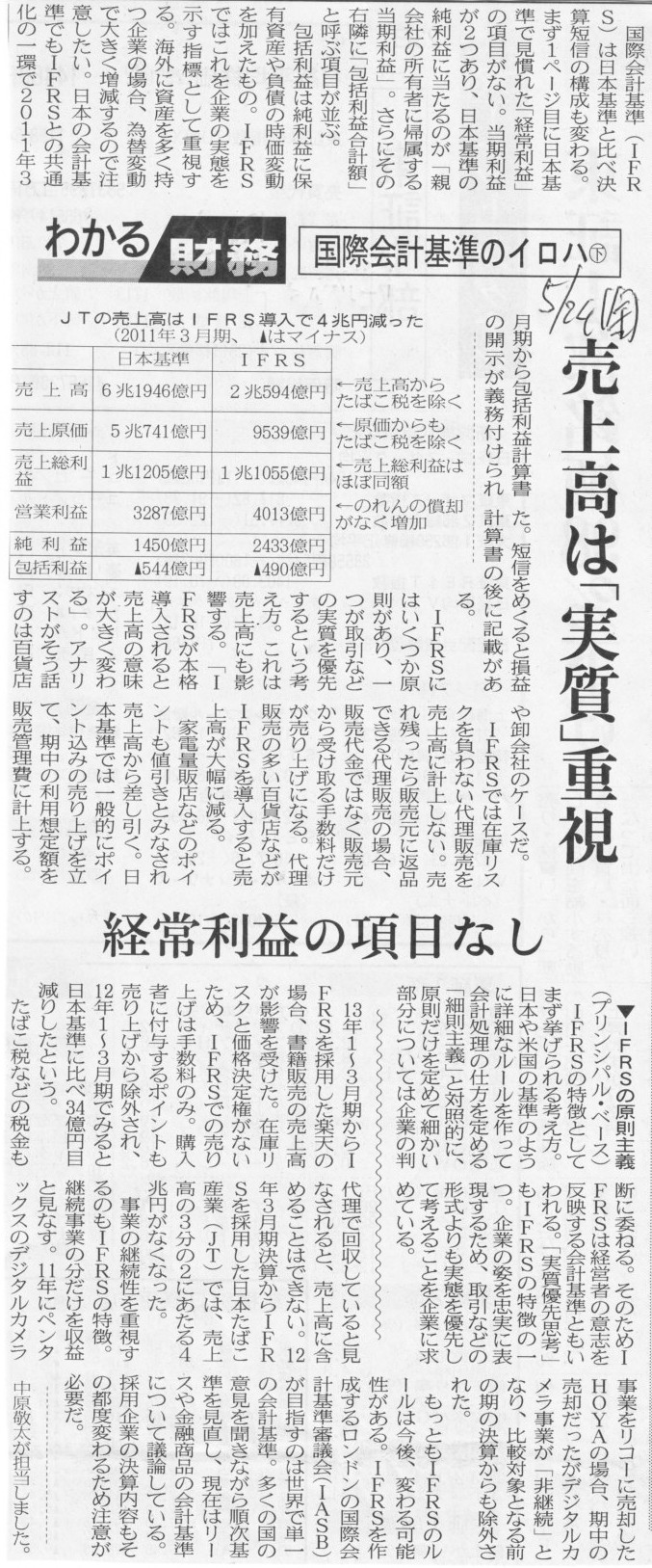

売上高は「実質」重視 経常利益の項目なし

(記事)

まず、企業の基本である売上高に関する話からしましょう。

IFRSを導入すると売上高が極端に減少してしまう企業がある、といったことが言われることがありますが、

それらは全て煎じ詰めれば、「収益認識」の基準の話に行き着きます。

日本基準とIFRSとでは収益認識基準が異なる、だから仕訳が異なる、だから損益計算書の売上高の大きさが異なる、となるわけです。

とは言え、「何をもって収益(の実現)と見なすのか」という議論は非常に難しいと思います。

代理販売業の場合、手数料のみが売上高なのか商品仕入分も売上高となるのかについては、どちらも論理的な根拠はないでしょう。

百貨店に至っては、代理販売どころか、ただ単に事実上各ブランド会社に場所を貸しているだけという見方もできるわけですから、

テナント料のみが売上高なのか各商品販売高も売上高となるのかについては、どちらも論理的な根拠はないでしょう。

書店にも同じ様なことが言えるのですが、

ただ書店の場合は実際に書店が書籍を仕入れています(仕入代金は販売された分のみ支払うというだけ)から、収益認識は同じだと思います。

たばこ税や酒税の場合、それら税金は売上高に含まれるのか売上高には含まれないのかについても、どちらも論理的な根拠はないでしょう。

どちらも論理的な根拠はない、という言い方が悪いなら、”どちらにも一定の論理的説明は可能”というべきでしょうか。

いずれにせよ、「何をもって収益(の実現)と見なすのか」という議論には絶対的な答えはないわけです。

敢えて言うなら、「何が収益かは商慣習によって決まる」という言い方になるかもしれません。

ただ一つはっきり言えることは、「情報量は多ければ多いほど、投資家や債権者の判断材料に資する」ということです。

IFRSは何かと言うと財務諸表の数値を純額表示させたがるわけです。

何かと言うと相殺、何かと言うと○○代金抜き、何かと言うと何々料だけ、と言うわけです。

例えばたばこ税で言えば、確かにたばこ税は売上高ではないという見方にも一定の理はあるわけですが、

と同時に、「JTが支払っているたばこ税はこれだけだ」と開示すること自体は何ら問題はなく、

投資家や債権者の判断材料に資するだけでなく、国民が何か社会的な問題について考える材料提供にもなるでしょう。

「たばこ税は、代理で回収しているというより、喫煙者のためにJTが売り上げの際に預ってやっているだけだ、

喫煙者のために税務当局にわざわざ納税してやっている、

その労務の一環として、租税公課ということでたばこ税支払い分は販売費及び一般管理費に計上しているのだ」、

という言い方もできるわけです。

こう考えれば、たばこ税はJTの立派な売上高でしょう。

商社にせよ百貨店にせよビール会社にせよ、元々の商品仕入れ代金はいくら、デパートで販売された商品の売上高はいくら、

労務の一環としてアルコール摂取者のためにわざわざ納税してやった酒税はいくら、

という情報を開示することは、むしろ非常に望ましいことなわけです。

一言で言えば、「情報は多ければ多いほどいい」と言えます。

それなのに、IFRSではどういうわけか、純額表示だ純額表示だと屁理屈を言うわけです。

売上高の表示は「実質」を表現していなければならない、というのはもちろん言うまでもないことです。

しかしそれは純額表示とは違うでしょう。

「何が実質か」は煎じ詰めれば「何が収益か」と結局同じ意味になる気がします。

「何が実質か」は商慣習で決まる、そういう言い方もできる気がします。

IFRSは実質と純額とを混同しているように思えます。

企業の一つ一つの商行為・商取引には意味があるわけです。

「この時こうだった、だからその時このように判断してこのようなことをした」、ということの積み重ねが日々の経営なわけです。

一つ一つの商行為・商取引には意味があるわけですから、そこに数値を相殺する・純額表示をするということの合理性は何もないわけです。

数値を相殺する・純額表示をするということは、企業が行った商行為・商取引自体を消すことと同じなのです。

それは企業の実態とは異なるでしょう。

企業の商行為・商取引に、相殺・純額表示してよい商行為・商取引は一つもありません。

率直に言えば、企業の全商行為・全商取引を総額表示すること、それが実質を表現しているということではないでしょうか。

次に、日本基準とIFRSの最大の相違点の一つであるのれんの会計処理方法についてです。

>日本基準は20年以内の償却がルールだが、IFRSではのれんが発生しても償却費を計上しない。

>償却期間の違いによる利益のぶれをふせぐためだ。

償却期間が企業によって異なることが問題だというなら、「のれん発生時に全額一括償却」という方法しかないと思います。

この場合、期末時点の(連結)貸借対照表にはのれんは全く載ってこない、という状態になるわけです。

のれんは償却しないことが一番問題が大きいわけです。

企業間による償却期間の違いが投資家の投資判断に悪影響を及ぼすといったことが問題なら、

「のれん発生時に全額一括償却」(日本基準でも米国基準でもIFRSでも特別損失に計上)がベストではないでしょうか。

また、のれんやのれんの償却は連結精算表上のみに存在する(ある意味この世に実態としては存在しない)特殊な勘定科目です。

極端な話、連結貸借対照表が巨額ののれんの償却のために債務超過になったとしても、

個別貸借対照表には何ら影響を及ぼさず(個別貸借対照表は資産超過のまま)、

また、企業の資金繰りにも全く影響しない(のれんの償却自体非資金費用項目ですが)のです。

連結精算表上のみの連結特別損失や連結株主資本額を気にするよりも、そもそも株式取得額(現金流出額)自体を気にするべきでしょう。

経営というのは全て単体ベースです。

高く買ってしまった分は連結特別損失に一括計上して、あとは目の前の経営に全力を注ぐべきなのです。

究極的なことを言えば、のれんの償却云々と言うのはあまり本質的ではないのです。

M&Aで言えば、「我が社はどのような企業の株式を取得すべきか、そしてその金額は適正な金額か、

そして我が社は買収後その企業を経営できるのか」、が本質的に重要な議論なのであって、

のれんの償却期間や償却費用計上区分云々というのは、(慣用表現とはやや意味が違うかもしれませんが)”後の祭り”に過ぎないのです。

過ぎたことに関して、会計上どのように費用計上(しかも現金ではない非資金費用項目の計上)していくかの話をしているに過ぎないのです。

言い換えれば、現金とは関係がない利益額についての操作の話をしているに過ぎないのです。

のれんの償却は経営と言うより、単なる会計方針に関する政(まつりごと)に過ぎないわけです。

率直に言えば、純粋に会計上の数値に過ぎない連結株主資本額の多い少ないは経営にとって全く本質的ではありません。

経営にとって本質的なのは、個別株主資本額の方なのです。

個別株主資本額はのれんの償却によっては全く左右されません。

企業の価値は個別株主資本額が表します。

連結株主資本額が表していることはほとんど何もない、と思います。

と株式取得後に後悔しても、

”今となっては後の祭りだ(It’s too late now. There’s nothing that

can be done about it now.) 。”

と言わねばなりません。

「転ばぬ先のつえ」(Look before you

leap.)ならぬ、

「大金を投じる前に相手企業と自社の能力を徹底的に調査しろ」(Thorough investigation before you

throw investment.)

と言ったところでしょうか。

「我が社には手許現金は豊富にあり、我が社では現在市場縮小を見据えて多角化を考えています。

また、相手企業は素晴らしい将来性を秘めており、現在力強い成長をしていることが調査の結果間違いなく分かっています。

しかし、買収後、我が社にその企業を経営できるかどうかは分かりません。」

という場合どうしたらいいか。

答えはこうです↓。

「Beyond you, beside the point. (御社の能力を超えているなら、それは経営上的を外れた買収だということです。)」

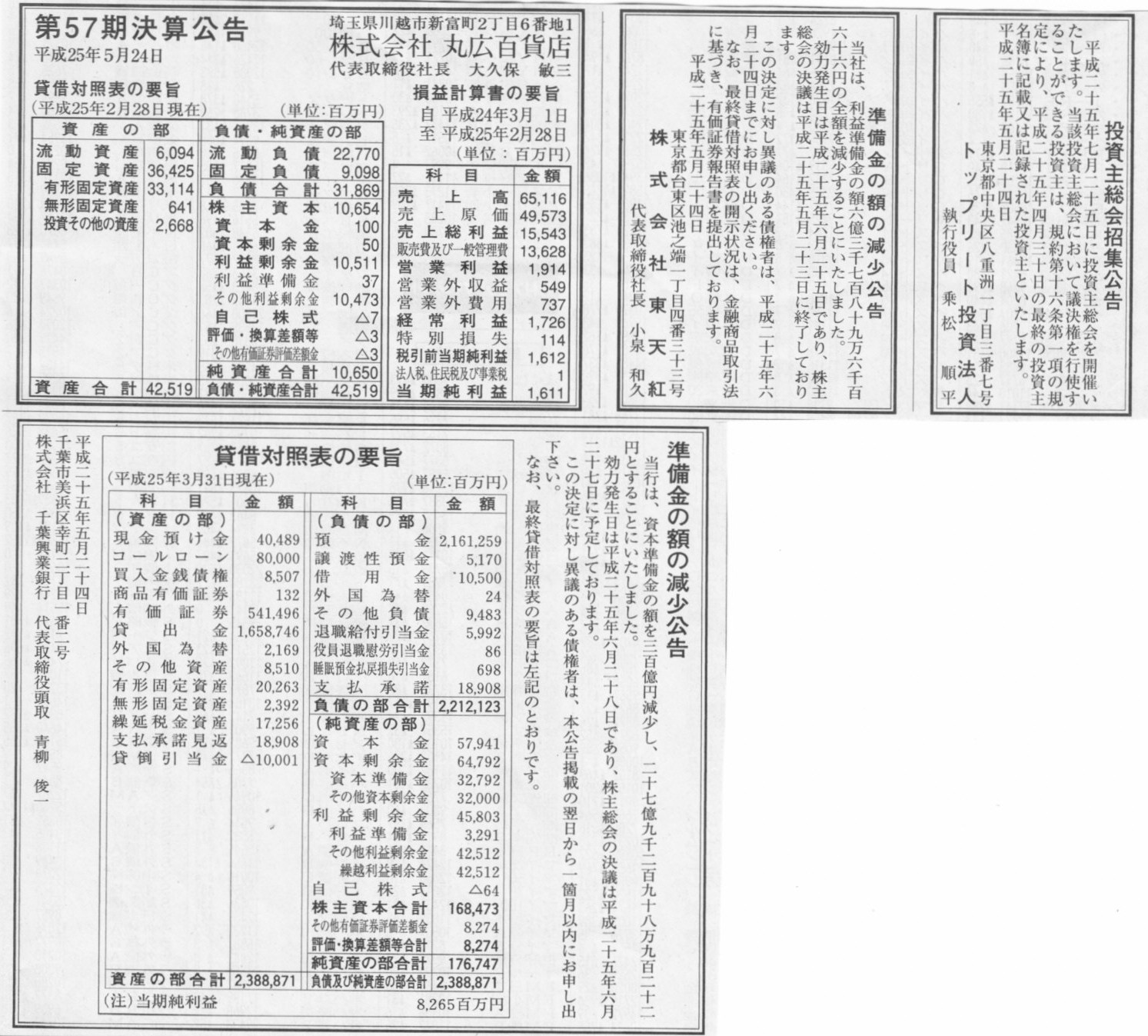

2013年5月24日(金)日本経済新聞 公告

第57期決算公告

株式会社

丸広百貨店

準備金の額の減少公告

株式会社東天紅

投資主総会招集公告

トップリート投資法人

準備金の額の減少公告

株式会社千葉興業銀行

(記事)

2013年5月24日(金)日本経済新聞 公告

新設分割公告

PGMプロパティーズ株式会社

(記事)

【コメント】

株式会社丸広百貨店については、ちょうど1年前にもコメントしています。

2012年5月25日(金)

http://citizen.nobody.jp/html/201205/20120525.html

ただ、1年前は貸借対照表のデタラメさ加減に目を奪われてしまい、間違ったコメントを書いてしまいました。

特に、

>百貨店の仕入れは書店の仕入れと同じで消化仕入れです。

>売れた分のみ仕入れ代金を支払うビジネスモデルです。

の部分は大間違いです。

百貨店のビジネスモデルは事実上、テナントへ場所を貸しているだけ(小売業というより一種の不動産業)、と言っていいかと思います。

百貨店自身が商品を仕入れたり販売を行うということはありません。

貸借対照表で言えば、借方は有形固定資産(百貨店のビル・建物)が中心であり、

残りは未収賃貸料勘定(流動資産)、といったところでしょう。

棚卸資産勘定は事実上ないといって言いでしょう。

貸方は、百貨店のビル・建物を借り入れで賄っている場合は長期借入金が大きな額載っているでしょう。

内部留保で賄っている場合は長期借入金は載っておらず、それ相応の内部留保の金額があることでしょう。

百貨店自身は商品を仕入れませんから、仕入債務は事実上ないでしょう。

そうすると、百貨店に流動負債は事実上ないと言っていいかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}