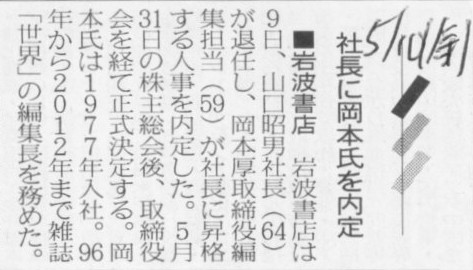

2013�N5��19��(��)

2013�N5��14��(��)���{�o�ϐV���@�А�

�d�v�Ȃ͎̂В��l�����X���̏����}��

�i�L���j

2013�N5��18��(�y)���{�o�ϐV��

���{�X���A�������13�l�@�S�ЊO��������ޔC

�i�L���j

2013�N5��18��(�y)���{�o�ϐV��

����@�X���ЊO�����ޔC�@�������C�A�ٗ�̐��{���

�i�L���j

�@���{�X���͐V�C�̎ЊO������ɁA���V���{���S��̎O�����v���i72�j�ƃL���m������В��̌����y�m�v���i77�j���N�p������j���ł߂��B

���g���^�����ԉ�̉��c���i80�j��13�l�̌��ЊO������͑S���ޔC����B22���̎��������o�āA�U�����{�̊��呍��Ő������肷��B

�@���{�͖���E�����V�}�����F����|���邽�߁A���ɍ�ĘY�В��i66�j���X�R���A��C�Ɍ����ʼn�̐����O���i77�j���N�p����l�����ł߁c

�i���{�o�ϐV���@2013/5/18

13:30�j

ttp://www.nikkei.com/article/DGXNASFS18008_Y3A510C1MM0000/

�y�R�����g�z

��C���łɉ��ɂ���������ǂ��ł��傤���B

�a�������̉��ɉ����Ȃ���s�Ȃ�ĕ��������ƂȂ��̂ł����B

�d�v�Ȃ͎̂В��l������s�����̉�B

�N�ɕ����Ă��A�u����͒N���ǂ��l�������Ă䂤�����s�̕���100�p�[�Z���g�����v�ƌ����Ă��܂���B

�����������o���Ă���Ǝv���Ă���̂ł��傤���B

2013�N5��11��(�y)���{�o�ϐV��

�����A�n�Ǝ� �����Ɂ@�A���o�o�A�n�C�A�[���E�E�E�@��p�҂̈琬�}��

�i�L���j

2013�N5��11��(�y)���{�o�ϐV��

�����A�c�Ɖv5000���~�Ɂ@����18�����@���@�⍂�@�\�ނ��@�ߋ��ō��ɔ���

�i�L���j

2013�N5��11��(�y)���{�o�ϐV��

�p�i�\�j�b�N�����]���ց@�����ŏI�A3�N�Ԃ�@���X�g����^�@�O����7500���~�Ԏ���

�e���r�ȂǍ̎Z���P�J�M

�i�L���j

2013�N5��10��(��)���{�o�ϐV��

�}�c�_�A�c�Ɖv1500���~�ڕW�@�C�O�Œ�R�X�g������

������������

�}�c�_�����В��@���� �듹��

(58)

�H��ɐ��ʁA���ۉ����i

�i�L���j

2013�N5��10��(��)���{�o�ϐV��

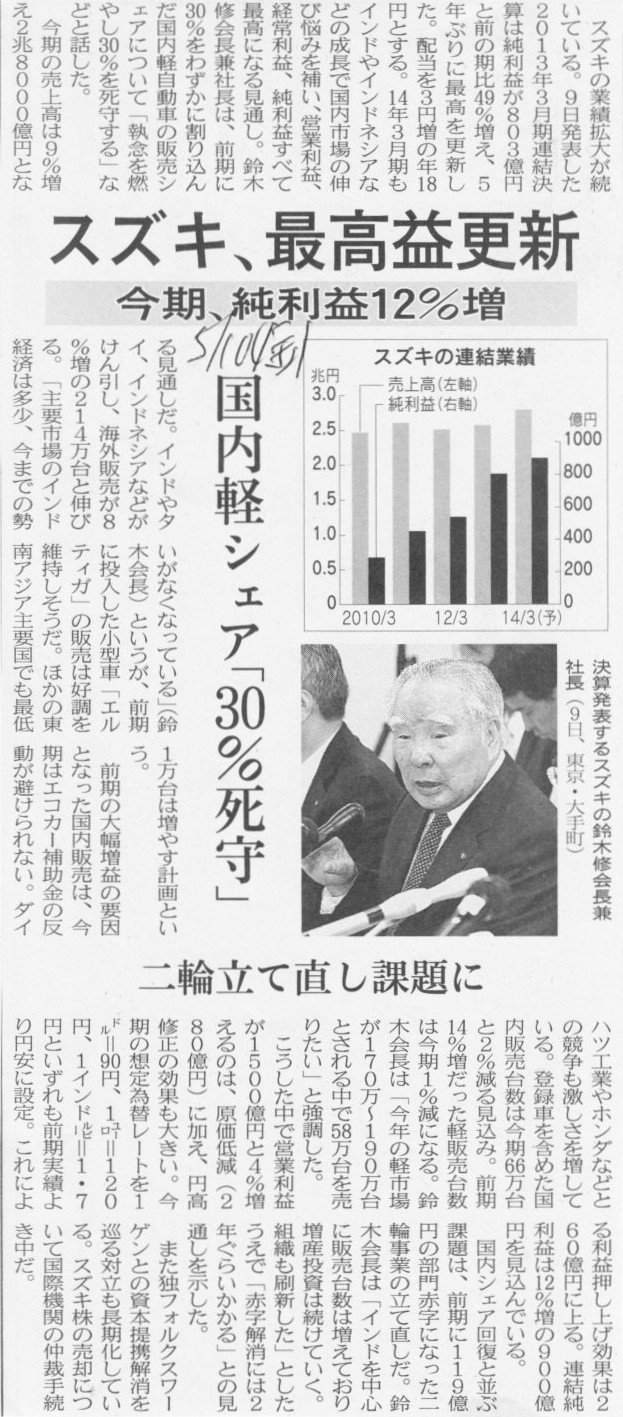

�X�Y�L�A�ō��v�X�V�@�����A�����v12�����@�����y�V�F�A�u30������v�@��֗��Ē����ۑ��

�i�L���j

2013�N5��10��(��)���{�o�ϐV��

���\�j�[�v���ǖ؎��@�����Q�[�� �ЊO������Ɂ@�}�[�x���X�@�v���X�e�J����r ����

�i�L���j

2013�N5��10��(��)���{�o�ϐV��

�\�j�[�ATV�����������݁@���������v 16����500���~�@���Z���� �E�p�J�M

�i�L���j

2013�N5��10��

�^�J�^�������

��\������̈ٓ��Ɋւ��邨�m�点

ttp://www.takata.com/ir/pdf/news/kaichojinji_20130510_rv.pdf

2013�N5��10��(��)���{�o�ϐV��

����g���X�@�В��ɉ��{�������

�i�L���j

2013�N5��10��(��)���{�o�ϐV���@����

���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�^���^�V���\�̖��������āj�Ɋւ��邨�m�点

��������{�G�X�R��

�i�L���j

2013�N5��18��(�y)���{�o�ϐV��

�b�d�n�ɕ����@�t�B���b�v�X�A���Ƃ̍i�荞�݉����@���v�E�������҂őI�ʁ@�V�����A�A�t���J�ɒ���

�i�L���j

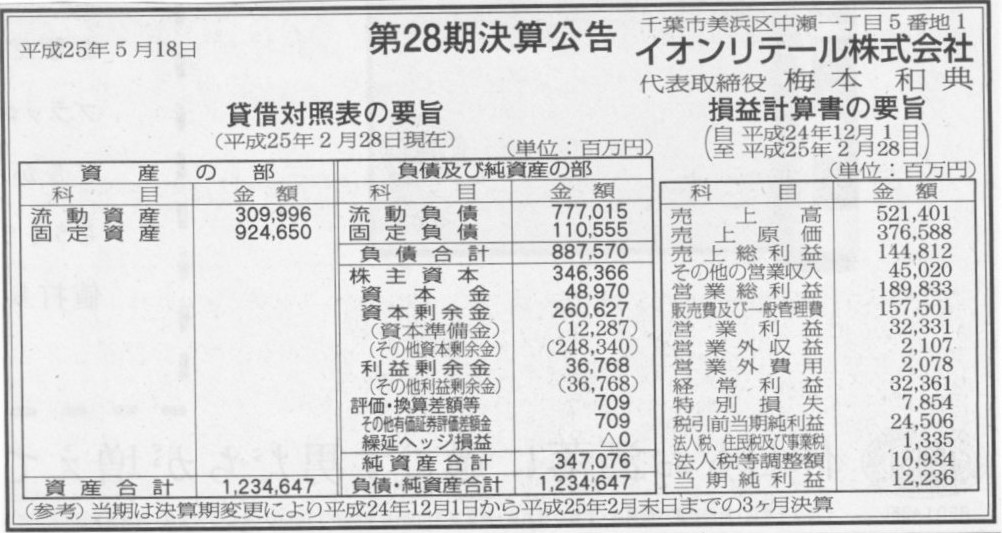

2013�N5��18��(�y)���{�o�ϐV���@����

��28�����Z����

�C�I�����e�[���������

�i�L���j

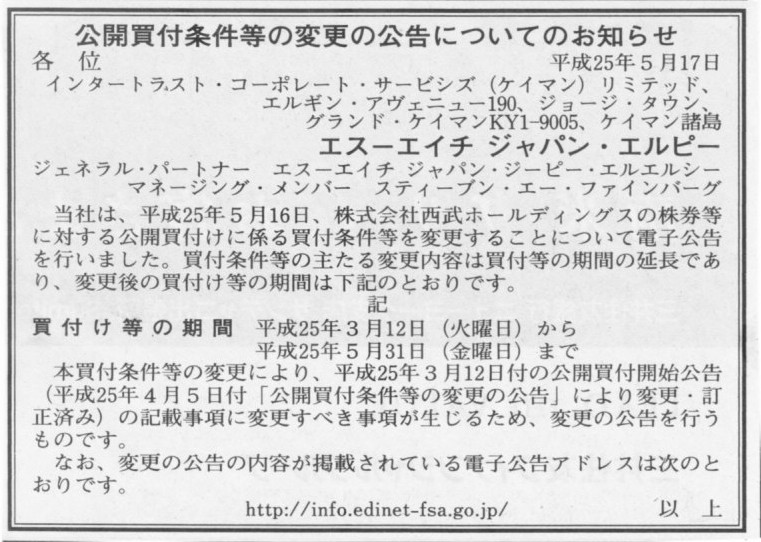

2013�N5��17��(��)���{�o�ϐV��

�T�[�x���X�@�������A�������܂Ł@TOB�A���ߐ艄��

�i�L���j

2013�N5��17��(��)���{�o�ϐV���@����

���J���t�������̕ύX�̌����ɂ��Ă̂��m�点

�G�X�\�G�C�` �W���p���E�G���s�[

�i�L���j

2013�N5��15��(��)���{�o�ϐV��

�e���vHD�В��ɐ��c���@������В��͉��O

�i�L���j

2013�N5��15��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

������Ѓ��T�V

���J���t�J�n�����ɂ��Ă̂��m�点

�j�v���������

�i�L���j

�y�R�����g�z

�l�́A�{���ɏd�v�Ȃ��Ƃ͂��ׂāA�������g�ŋC�t���Ă����˂Ȃ�Ȃ��B

�{���ɏd�v�Ȃ��Ƃ𑼐l�������Ă���邱�Ƃ͂߂����ɂȂ��B

You must manage to notice everything really important all by

yourself.

Seldom do others all the way tell you anything really

important.

2013�N5��15��(��)���{�o�ϐV���@����

���C�c�E�I�t�@�����O�ɂ�鎑�����B�i��W�V���\�̖��������āj�ɂ��Ă̂��m�点

�i�g���X�g�������

���s���i���̌���Ɋւ��邨�m�点

�T���e�B�������

�i�L���j

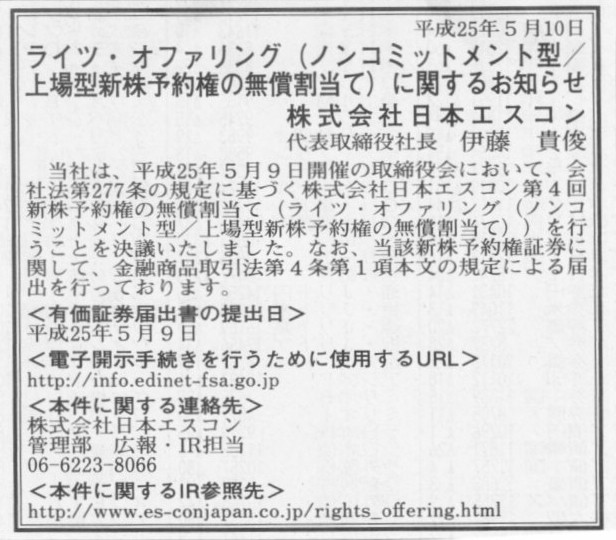

2013�N5��14��

�i�g���X�g�������

���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^/���^�V���\�̖��������āj�Ɋւ��邨�m�点

ttp://www.jt-corp.co.jp/news/pdf/36/H25051403.pdf

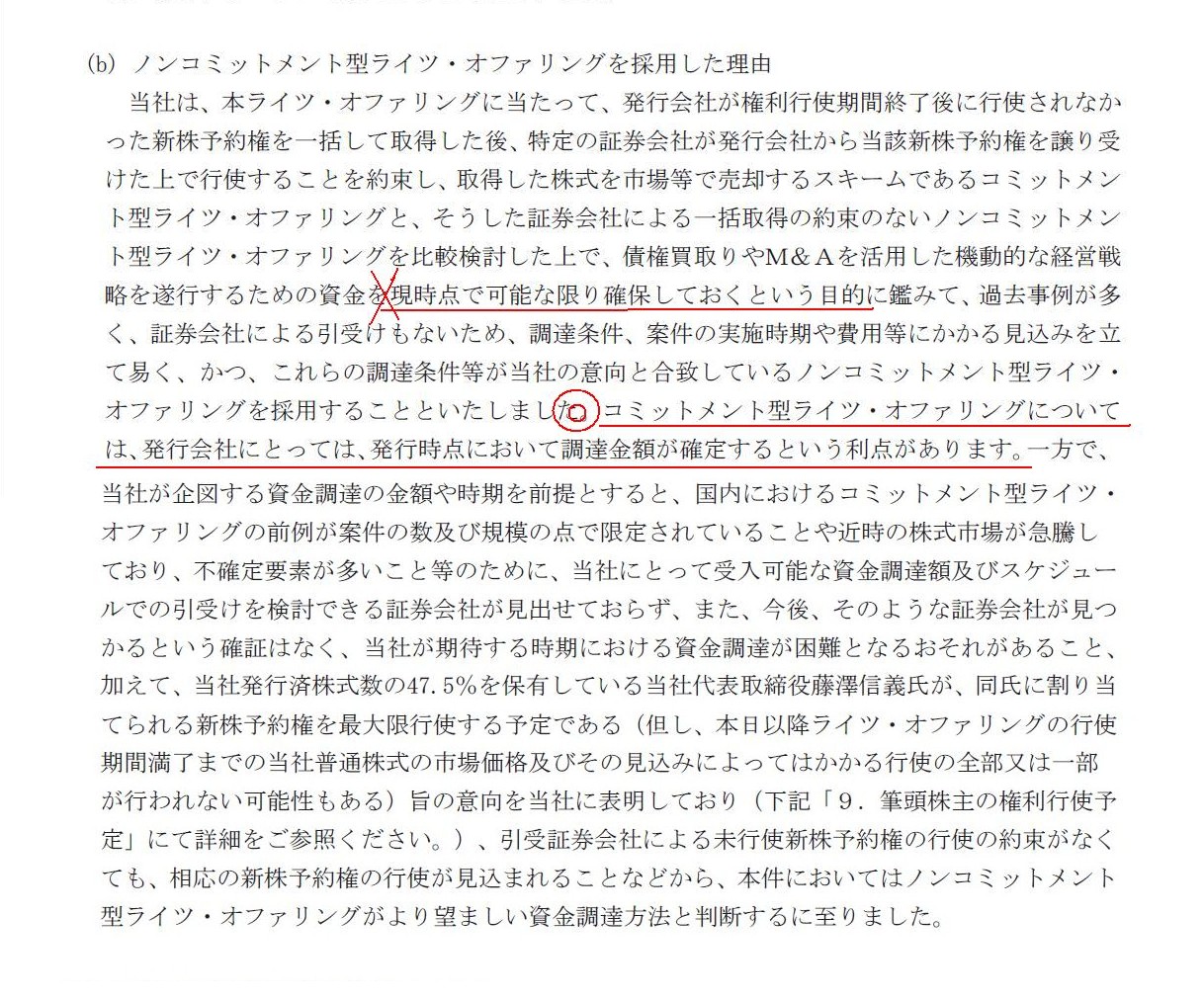

�i�R�j�{���C�c�E�I�t�@�����O��I���������R

�@�@�{���C�c�E�I�t�@�����O�i�m���R�~�b�g�����g�^�j���̗p�������R

�ib�j

�m���R�~�b�g�����g�^���C�c�E�I�t�@�����O���̗p�������R

�i5�`6/16�y�[�W�j

�i�֘A�R�����g�j

2013�N5��14��(��)

http://citizen.nobody.jp/html/201305/20130514.html

�V���\�̖��_�́A�u�������B�z���m��ł��Ȃ��v�Ƃ����_���������܂��B

��Ƃ́A�u���ケ�̂悤�Ȑݔ��������s���܂��A���ケ�̂悤�Ȋ����̎擾���s���܂��A���ケ�̂悤�Ȏ��Ɗg����v�悵�Ă��܂��v�A

������A�u���̂��߂ɕK�v�Ȍ����͂��ꂾ���ł��v�A

�ƎЊO�i��������⊔���s��̓����Ɓj�ɐ������s���A��܂������z�����������s���킯�ł��B

�u�����炩�͕�����Ȃ����Ƃɂ����������s���܂��v�A�Ƃ����đ������s����Ƃ͂Ȃ��킯�ł��B

�����Ƃ��V���\���s�g����Ƃ������Ƃ́A��Ƃ̑����猩��Ƃ���͑����i�V�����̔��s�j�ł��B

�V���\���s�g���邩�ǂ����͓����Ƃ̎��R�ł���킯�ł�����A�V���\�s���邱�Ƃ́A��Ƃ̑����炷��ƁA

�u�g�������Ȃ��܂܂ɍ��v���z��������ɂȂ邩�S��������Ȃ����������邩������Ȃ������Ȃ���������Ȃ��v

�Ƃ����ɂȂ邱�ƂƓ����Ȃ킯�ł��B

�����ƌ����͎̂g�r�Ƌ��z����܂��Ă���s�����̂ł��B

�g�r�����z���Ȃ������Ȃǂ���܂���B

�܂��A�V���\�͗l�X�ȗ��R�i�P���ɍl���Ă��������S���s�g���ꂻ���ɂȂ������ł���ΐV���\�s���闝�R���Ȃ��ł��傤�j����

�������s�g����₷���悤�ȉ��z�ݒ肪�Ȃ���邱�Ƃ����ɑ����i�ɒ[�Șb�����s�g���z1�~�Ȃǁj�킯�ł����A

����͗���Ԃ��A�����ȉ��z�i�ʏ�͎s�ꊔ���A�{���͕뉿�����j����1��������̕������݉��z���ɂ߂ď������Ȃ�A

�Ƃ������Ƃ��Ӗ����Ă���킯�ł��B

����͂܂�A�������傪���̕�����H���i�c����������1��������̗��v�z�̒ቺ�j���ƂɂȂ�܂����A

�܂��A��v�w�I���n���炷��ƁA���{�[���̌����ɔ�����i���ҕی�̎�|�ɔ�����j�A�Ƃ������ƂɂȂ�킯�ł��B

���̂��т̂i�g���X�g������Ђ̃��C�c�E�I�t�@�����O�Ɋւ��Č����A

�R�~�b�g�����g�^�ł͂Ȃ��u�m���R�~�b�g�����g�^�v�Ɍ��肵�����R�ɂ��ăv���X�����[�X�ɂ͂��낢�돑����Ă���킯�ł����A

���ƂȂ�����炵�����Ƃ�������Ă��邾���ł��܂�����͂̂��邱�Ƃ͑S��������Ă��܂���B

>�R�~�b�g�����g�^���C�c�E�I�t�@�����O�ɂ��ẮA���s��ЂɂƂ��ẮA���s���_�ɂ����Ē��B���z���m�肷��Ƃ������_������܂��B

�Ə����Ă���܂����A�����i�V�����̔��s�j�̍ۂ́A�܂��Ɂu���s��Ђ͔��s���_�ɂ����Ē��B���z���m�肳���Ȃ���Ȃ�Ȃ��v�킯�ł��B

�R�~�b�g�����g�^�ł���Ίm���ɑS�V���\���s�g����邱�Ƃ�����Ă���킯�ł�����A���̓_�ł͂܂��܂��Ȃ̂ł����A

����ł�����ȑO�ɁA��������ɗL���ȉ��z�Ŋ������擾���錠���s�E�t�^���邱�Ƃ̐����₤�ׂ��ł��傤�B

May 16, 2013

DISH Network Corporation

DISH Network Places Offering of

$2.6 Billion in Senior

Notes

ttp://files.shareholder.com/downloads/DISH/2485492967x0x664713/1185837f-793a-4848-82f7-923b4d343976/DISH_News_2013_5_16_General.pdf

�y�R�����g�z

���s����26���h���̂����A12.5���h���͗�����5����2017�N�����̎ЍA�c���13.5���h���͗�����6.25����2023�N�����̎ЍA�Ƃ̂��Ƃł��B

���s����Ѝ́uSenior

Notes�v�i�V�j�A�j�Ƃ������ƂŁA�|�Y���ٍ̕Ϗ��ʂ��ʏ�̎Ѝ��������̂��Ǝv���܂��B

�C�ɂȂ�̂́A��������̌��݁A������5���y��6.25���ƁA���ɍ������Ƃł��B

�z�ʋ��z�����Ⴂ�������s�̌��ʂ��̂悤�ȗ����ɂȂ�Ƃ������ƂȂ̂��낤���Ǝv���܂������A

�z�ʋ��z��100���ł̔��s�Ə����Ă���܂��āA���҂ɂƂ��Ă͔��ɗL���ȍ��ƌ�����ł��傤�B

�����A���ɍ��҂ɗL���ȍ��ł����A���̍��������鎑�i������͈̂ꕔ�̋@�֓����Ƃ݂̂̂悤�ł��B

�S�ۂɂ��Ă̓v���X�����[�X�ɂ͏�����Ă��܂��A������Ă��Ȃ��Ƃ������Ƃ͖��S�ێЍȂ̂�������܂���B

���S�ۂł��ƁA�|�Y�̍ۂ́A�uSenior�v�i��ʁA�D��j�̍��ł����Ă����z�Ԃ��Ă���킯�ł͂Ȃ��Ǝv���܂��B

����Œʏ�̒S�ەt�̎ؓ�����Ѝ��������������̂�������܂���B

�Ƃ���ŁA��������͍����Ƃ������p��̕��ɋ߂��̂ł����B

�Ԉ�������e�ɂȂ��Ă��܂���������܂���̂ŁA�Ԉ���Ă���ꍇ�͐\����Ȃ��̂ł����B

���̂��є��s����Ѝ́uSenior

Notes�v�i�V�j�A�j�Ƃ������Ƃł����A

���́unote�v�Ƃ����̂́A���Ƃ������A�ǂ��炩�ƌ����u��`�v�ɋ߂��Ӗ�����������悤�ȋC�����܂��B

�p����v�p�ꎫ�T���Ђ��܂��ƁA�unote�v�̈Ӗ��Ƃ��āA�@��`�A�A�������A�B�����A�Ƃ���܂��āA

���̂��є��s�́uSenior

Notes�v�i�V�j�A�j�̂悤�Ȓ������̈Ӗ��������Ǝ����ɍڂ��Ă��܂��B

����͕������Ă���̂ł����A�unote�v�̌��X�̌ꌹ�́A�u�m�点�镨�E���A��ƂȂ���́v�ł���A

�unote�v�̊�{�I�Ӗ������́u�Y��Ȃ����߂ɂ�����Ə����L���Ă������́E���Ɓv�Ȃ̂��Ǝv���܂��B

�����̈Ӗ���������unote�v�ɂ͉����u�Z���A�Z���I�ȁA�Z�����Ԃ́v�Ƃ����悤�ȈӖ����������R�Ɗ܂܂�Ă���̂��Ǝv���܂��B

�����������Ӗ���������A��������s���Ĉ��̊����Ɍ��ς��s���̏؏��A���Ȃ킿�A�u��`�v�Ƃ����Ӗ��ɂȂ����̂ł͂Ȃ��ł��傤���B

������̑������t����z�������L���Ă��邩��unote�v�i��`�j�ł���A

�܂��A��������A���ς܂ł̊������Z����`�ɗނ���L���،��̂��Ƃ��unote�v�ƌĂԂ悤�ɂȂ����̂ł͂Ȃ��ł��傤���B

�܂�A���ƕ���ł́unote�v�̈Ӗ��͑��ɂ́u��`�v�Ȃ̂ł����A�Ӗ��������L���č��Ɋւ��Ă������ꍇ�ɂ��A�unote�v�̈Ӗ��́A

�����ł͂Ȃ��ނ���u�Z�����v�Ȃ̂��Ǝv���܂��i���F����͎��̐����ł���A�����ɍڂ��Ă��鐳���Ȗ��E�����ł͂���܂��j�B

���̂��т́uSenior

Notes�v�̂悤��2017�N������2023�N�����̍��ƂȂ�܂��ƁA�Z���ǂ��납���`�����̍��ɕ��ނ����ł��傤�B

���̕����Ԉ���Ă��邩������܂��A���`�����̍����unote�v�ƌĂԂ͎̂��͊ԈႢ�Ȃ̂�������܂���B

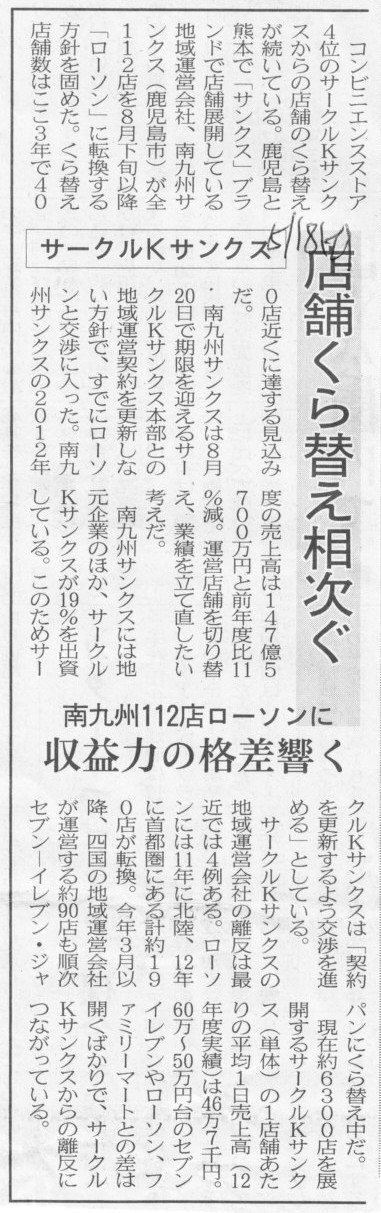

2013�N5��18��(�y)���{�o�ϐV��

�T�[�N���j�T���N�X�@�X�܂���ւ��������@���B112�X���[�\���Ɂ@���v�͂̊i������

�i�L���j

�y�R�����g�z

�Ȃ�قǁA����͌o�ώY�ƏȂ���̍s���w�����o�Ă���悤�ł��ˁB

�o�ώY�ƏȂƂ��ẮA�����R���r�j�G���X�E�X�g�A�ƊE��3�Ђɂ���݂����ł��ˁB

�l�������E�s��k���͔��ɑ����y�[�X�Ō��ݐi�s���ł���A���͂⏫���̐l�������E�s��g��̌����݂͊��S�Ƀ[���Ȃ̂ł��傤�B

�l�������E�s��k�����ɂ��ł̎Y�Ɠ����Ƃ����̂��A���ꂩ��̎���K�v�Ȃ̂��Ǝv���܂��B

���Y��`�͑s��ȎЉ�����������A�Ƃ������t��ǂ��Ƃ�����܂����A���͎��{��`���s��ȎЉ�����������̂ł��傤�B

���Y��`�I�v�f�������A���{��`�I�v�f�������A�Ƃ������ƂŎЉ�͐��藧���Ă���̂��Ǝv���܂��B

�]������A���{�����ƌ����o�����Ƃ͂ǂ̎Y�ƁE�ƊE�ł����������Ƃł��傤�B

MBA�̋��ȏ��ɂ͐��{�̊֗^�͂��������Ə�����Ă��܂����A�ߓ������ɂ���Ƃ��K�v�ȏ�ɔ敾����悤���ƁA

�������č�����Љ�Ɉ��e�����o��Ƃ������Ƃ�����ł��傤�B

���͊�Ƃ̍����ʂ��v�ʂɊւ��āA

�u����Ƃ�O��ɍl���邩�獪�{�I�ɂ������Șb���o�Ă���B�����Ƃł͂����ł���A�뉿�ōl����Ƃ����ł���v�A

�Ƃ��������Ƃ��悭�����Ă��܂����A

���͎Љ�S�̂̎����Ɋւ��Ă��A���{��`��O��ɍl���邩�炨�������Ɗ����Ă��܂��A�Ƃ������Ƃ�����̂��Ǝv���܂��B

�����͎��R�����ɔC����A�����͊ɂ₩�ɎY�Ɠ������s���Ă����A�Ƃ��������~����Ȃ̂ł��傤�B

���̂��т̗�Ō����A���B�̃T�[�N���j�T���N�X�i�̃t�����`���C�Y�n��^�c��Ёj�́A

���[�\���X�܂ւƔ��W�I�������s���Ă����Ă���A�Ƃ������ƂȂ̂ł��傤�B

��Ȃ͎̂��{��`�ł͂Ȃ��A��Ɗ����̌㉟���⍑���̍K����Љ�̈���A�����l���Ă����˂Ȃ�Ȃ��̂ł��傤�B

2013�N5��18��(�y)���{�o�ϐV��

�\�j�[�A�X�g�����K�[����C�@�c���ɒ��O���� �i�R��

�i�L���j

2013�N5��18��(�y)���{�o�ϐV���@��@���@

�d�q���ƒ�����Ƃ̎����J��

�i�L���j

�y�R�����g�z

������Ƃ������������i�┼���i�̔[�i��̑����͑��Ƃł��邪�A���Ƃ͂��̑���x�����̎�i�Ƃ��āA

���Ă̂悤�Ȏ�`�̐U��o���ł͂Ȃ��A���݂ł͋�s�����ւ̐U�荞�݂ɂ�茈�ς��Ă���A�Ə����Ă���܂��B

�L���̎�|�Ƃ��ẮA��s�U�荞�݂��Ɗ����O�Ɍ�����������邱�Ƃ��ł��Ȃ����ߒ�����Ƃ͎����J�肪�����ɂȂ�A

���������āA���Ƃ̑���������Ƃ��d�q����ϋɓI�ɗ��p���Ă����ׂ����A�Ƃ������e�ɂȂ��Ă��܂��B

��{�I�ɂ͋L���ɏ����Ă���ʂ�A���O�ɐݒ肵�������ɂȂ��Ă͂��߂Č�������ɓ����s�����U�荞�݂����A

��`��d�q���̕����������◠���Ƃ��������ϊ����O�̎g�����Ƃ��Ă͏_��������Ǝv���܂��B

��s�����U�荞�݂ł���͊�{�I�ɂ͊����܂ő҂ȊO�Ȃ��킯�ł����A

��`��d�q���ł���A�����i���p���������̂��Ɓj������悵����������悵�S�ۂƂ�����悵�A�Ɨl�X�Ȏ�i�����邩�Ǝv���܂��B

�����Ȃ̂ł����A�����ʂ���̘b������ƁA�u�����J��v�Ƃ����ϓ_����̂����A�L���̓��e�͏����Ⴄ��������܂���B

�܂��A���Ƃ͑���x�����̂��߂ɁA����3�`4�J���̎�`��U��o���Ă����i�����璆����Ƃ̎����J��͌����������j�Ƃ����_�ł����A

�m���ɁA��`�U��o�����猈�ς܂�3�`4�J����������ƕ����Ɣ��ɒ����Ɗ����邩������܂��A

��Ƃƌ����̂͑��Ƃ�������Ƃ��A

�u�d����i���|���j�����Y�E���H�i�I�����Y�j���̔��i���|���j������i�����j���d����i���|���j���E�E�E�v�i�����鐳��c�Əz�j

�Ƃ����o��I�Ȏ��Ƃ̃T�C�N������X�s���Ă���킯�ł��B

����ƁA������̉���ɂ͌��ς܂�3�`4�J��������Ƃ��Ă��A�d�����̌��ςɂ����Ђ͎d�����3�`4�J�������Ă���킯�ł��B

��������ƁA����3�����Ȃ�3�����A4�����Ȃ�4�����Ƃ����T�C�N������������Ǝd�������Ƃň��Ȃ�A

�����̏o�Ɠ���̃T�C�N�������ɂȂ�܂��i���������z���d�����z�ł��j����A

�c�Əz������Ȃ�A�P�Ɍ��ς܂ł̊����������Ƃ��������ł͎����J�肪�����ɂȂ�Ƃ������Ƃ͂Ȃ��̂ł��B

�������A����グ�悪�|�Y��������̉�����s�\�ɂȂ�܂��ƁA���̃T�C�N��������܂��̂Ŏ����J�肪�����ɂȂ邱�Ƃ͂���܂��B

���̏ꍇ�͂Ȃ��̎����Ƃ��ĒZ���ؓ�����Վ��Ɏ�����Ƃ������Ƃ͂���ł��傤�B

�������A�����P�Ɍ��ϊ����܂ł̊��Ԃ̒��Z�́A�c�Əz������ł������A�����J��Ƃ͊W����܂���B

�܂��A�Վ��Ɏ�`�̊������s�����ƌ����̂́A�Ⴆ�Εʂ̔̔���̈���|�Y��������s�\�ɂȂ����ꍇ�Ȃǂ��l������킯�ł����A

������A���̐M�p�̑傫���̔��悩��̋�s�����U�荞�݂��\�肳��Ă��邱�Ƃ���s���ɐ����ł���A

��s�͂��̐M�p�̑傫���̔��悩��̋�s�����U�荞�݂�����ΒS�ۂɁA�Z���ؓ����݂̑��o���ɉ����Ă����͂��ł��B

��`����������ĒZ���ؓ�������Ă����悤�ɁA

�M�p�̑傫���̔��悩��̋�s�����U�荞�ݗ\���S�ۂɒZ���ؓ�������邱�Ƃ��ł���킯�ł��B

�������������Ƃ��l���܂��ƁA�����◠���͊m���ɂł��Ȃ��Ȃ�܂������A�ً}���̎����J��̂��Ƃ����Ɋւ��Č����A

��s�����U�荞�݂ɕς���Ă�����قǑ傫�Ȗ��͐����Ȃ��Ǝv���܂��B

���ɓI�Ȃ��Ƃ������A�����J�肪�������]�T�����邩�́A���ώ�i����`����s�U�荞�݂��Ō��߂�̂ł͂Ȃ��A

���X�̌o��I�Ȏd���ꊈ����̔�����������ɍs���Ă��邩�ۂ��Ō��܂�A�ƌ�����Ǝv���܂��B

�Ƃ��낪�A���Ԃ��������u���̎��̊��v����͂ǂ��Ȃ�̂��ƌ����܂��ƁA

�̔���ł�����Ƒ��̃L���b�V���t���[�v�Z�����d�����ł��钆����Ƒ��̃L���b�V���t���[�v�Z�����A

�c�Ɗ����ɂ��L���b�V���t���[�̑傫���͌��ɖ߂�܂��B

���R�́A�̔���ł�����Ƒ��́A�������_�̎d�����͑O�����Ɠ����ɂȂ�܂����A

�d�����ł��钆����Ƒ����A�������_�̔�����͑O�����Ɠ����ɂȂ邩��ł��B

�d�����i������j�̌��ς܂ł̊��Ԃ������Ă��A�L���i�s���j�ɂȂ�͈̂ꎞ�I�ł���Ƃ�������킯�ł��B

���݂��A�V�������ϊ��ԂŐV�����c�Əz���͂��܂邾���A�ƌ�����킯�ł��B

���ϊ��Ԃ��������Z�����ł͎����J�肪�������]�T�͌��܂�Ȃ��Ƃ������Ƃ��A�L���b�V���t���[�v�Z�������������킯�ł��B

���łɌ����A���̗���ɂ��Đ[���l���Ă����A���ϊ��Ԃ���ɒZ������i�Ⴆ��1�T�Ԃ⎟�̓��j���Ƃ��\�ƌ����Ή\�ł���A

�ɒ[�Șb�S�Č������ςɂ��邱�Ƃ��\�ƌ����Ή\�Ƃ͌�����̂ł��傤���A

�����͉��ƌ����܂����A�}���Ȍ��ϊ��Ԃ̒Z�k�͎����Ƃ̃g���u�������������Ń����b�g�͂قƂ�ǂȂ��A�Ƃ������Ƃł��傤�B

��Ƃ͍���Ƃ��i�����Ď�����s���Ă����킯�ł��B

�����ɂ������̉c�Əz�����茈�ς̃T�C�N���Ƃ������̂�����ł��傤�B

���ϊ��Ԃ�Z�k���Ă����̊��݂̂����L���b�V���ʂł͗L���ɂȂ�Ȃ��킯�ł�����A

�����͂�͂蒷���N���������ďo���オ���Ă��������̏����K�ɏ]���ď�����͍s���Ă����ׂ��Ȃ̂ł��傤�B

�����{�P���^�b�L�[�E�t���C�h�E�`�L��������Ђ̎�����А��ڍs�̉�v�E�����ʂɂ��Ă͖������������Ǝv���܂��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}