2013擭4寧14擔(壩)

丂僼僕丒儊僨傿傾丒儂乕儖僨傿儞僌僗乮俫俢乯偼懢揷塸徍暃幮挿乮66乯偑幮挿偵徃奿偡傞恖帠傪屌傔偨丅朙揷岍幮挿乮67乯偼暃夛挿偵廇偔丅

巕夛幮偺僼僕僥儗價僕儑儞偼摨幮忢柋偱俫俢庢掲栶偺婽嶳愮峀巵乮56乯偑幮挿偵徃奿偟丄朙揷幮挿偼暃夛挿偵側傞丅

俫俢偲僼僕僥儗價僕儑儞偺椉幮偺夛挿傪柋傔傞擔巬媣巵乮75乯偼棷擟偡傞丅偄偢傟傕俇寧壓弡偵廇擟偡傞丅

丂2008擭偺擣掕曻憲帩偪姅夛幮傊堏峴屻丄帩偪姅夛幮偲僼僕僥儗價偺幮挿偑暘偐傟傞偺偼弶傔偰丅帩偪姅夛幮偼弌斉丄捠斕丄晄摦嶻側偳

暆峀偄嬈庬傪嶱壓偵偍偔丅僼僕僥儗價幮挿傪帩偪姅夛幮幮挿偲暘偗偰愑擟懱惂傪柧妋壔偟丄嬯愴偡傞帇挳棪夵慞傪媫偖丅

丂懢揷暃幮挿偼忣曬斣慻惂嶌偐傜僨僕僞儖僐儞僥儞僣帠嬈丄恖帠丄憤柋傑偱宱塩慡斒傪暆峀偔宱尡偟偰偄傞丅

婽嶳庢掲栶偼塮夋帠嬈偺愑擟幰偲偟偰乽梮傞戝憑嵏慄乿側偳偺僸僢僩塮夋傪憡師偓庤妡偗丄摨帠嬈傪僌儖乕僾偺怴偨側廂塿尮偵堢偰偨丅

丂懢揷丂塸徍巵乮偍偍偨丒傂偱偁偒乯丂69擭乮徍44擭乯拞墰戝朄懖丄僼僕僥儗價僕儑儞擖幮丅

08擭僼僕丒儊僨傿傾丒儂乕儖僨傿儞僌僗愱柋丄12擭暃幮挿丅杒奀摴弌恎丅

丂婽嶳丂愮峀巵乮偐傔傗傑丒偪傂傠乯丂80擭乮徍55擭乯憗戝惌宱懖丄僼僕僥儗價僕儑儞擖幮丅

12擭僼僕丒儊僨傿傾丒儂乕儖僨傿儞僌僗庢掲栶寭僼僕僥儗價僕儑儞忢柋丅惷壀導弌恎丅

乮擔杮宱嵪怴暦丂2013/5/14

11:51乯

ttp://www.nikkei.com/article/DGXNASDD14011_U3A510C1EB2000/

僼僕僥儗價幮挿偵婽嶳忢柋

丂僼僕僥儗價僕儑儞偼侾係擔丄朙揷岍幮挿乮俇俈乯偺屻擟偵丄婽嶳愮峀忢柋乮俆俇乯傪徃奿偝偣傞恖帠傪屌傔偨丅

俇寧壓弡偺姅庡憤夛偱惓幃寛掕偡傞丅

丂婽嶳忢柋偼僪儔儅乽梮傞戝憑嵏慄乿側偳偺僸僢僩嶌昳偺僾儘僨儏乕僗偱抦傜傟傞丅

帇挳棪偑掅柪偡傞拞丄宱塩僩僢僾偺庒曉傝偱姫偒曉偟傪婜偟偨偄峫偊偩丅

乮帪帠捠怣丂2013/05/14-10:33乯

ttp://www.jiji.com/jc/c?g=ind_30&k=2013051400224

僼僕僥儗價幮挿偵婽嶳忢柋乽梮傞戝憑嵏慄乿僔儕乕僘側偳僾儘僨儏乕僗

丂僼僕僥儗價偼侾係擔丄朙揷岍幮挿乮俇俈乯偺屻擟偵丄塮夋乽梮傞戝憑嵏慄乿僔儕乕僘傪戝僸僢僩偝偣偨婽嶳愮峀忢柋乮俆俇乯傪

廇擟偝偣傞恖帠傪屌傔偨丅朙揷幮挿偼暃夛挿偵廇偔丅傑偨丄擔巬媣夛挿乮俈俆乯偼棷擟丅俇寧俀俈擔偺姅庡憤夛偱惓幃偵寛掕偡傞丅

丂婽嶳忢柋偼憗堫揷戝傪懖嬈偟丄侾俋俉侽擭偵擖幮丅庡偵僪儔儅敤傪曕傒丄乽儘儞僌僶働乕僔儑儞乿乽梮傞戝憑嵏慄乿側偳偺恖婥嶌傪

僾儘僨儏乕僗偟偨丅俋俉擭偵偼乽梮傞戝憑嵏慄丂俿俫俤丂俵俷倁俬俤乿偲偟偰塮夋壔丅摨僔儕乕僘偺乽梮傞戝憑嵏慄丂俿俫俤丂俵俷倁俬俤俀

儗僀儞儃乕僽儕僢僕傪晻嵔偣傛両乿偼擔杮偺幚幨塮夋偱偼嫽峴廂擖楌戙侾埵偺侾俈俁丒俆壄墌傪婰榐偟偨丅

乮嶻宱怴暦丂2013.5.14

10:15乯

ttp://sankei.jp.msn.com/entertainments/news/130514/ent13051410250004-n1.htm

亂僐儊儞僩亃

俇寧俀俈擔偺姅庡憤夛偱婽嶳巵偼姅庡偺慜偱乽壌偠傖僟儊偐乿偲慽偊偐偗傞偦偆偱偡丅

俰僩儔僗僩丄儔僀僣丒僆僼傽儕儞僌偵傛傝嵟戝1119壄墌傪挷払丂

丂乵搶嫗丂侾係擔丂儘僀僞乕乶丂俰僩儔僗僩偼侾係擔丄儔僀僣丒僆僼傽儕儞僌乮僲儞僐儈僢僩儊儞僩宆乛忋応宆怴姅梊栺尃偺柍彏妱傝摉偰乯

偵傛傝嵟戝侾侾侾俋壄墌偵帒嬥挷払傪峴偆偲敪昞偟偨丅帒嬥偺戝敿偼嬥梈帠嬈傪拞怱偲偟偨嵚尃攦偄庢傝傗俵仌俙乮崌暪丒攦廂乯偵巊偆梊掕偱丄

堦晹乮嵟戝俀俆壄墌乯傪嶱壓偺娯崙偺挋拁嬧峴偱偁傞恊垽挋拁嬧峴傊偺捛壛弌帒偵廩偰傞丅

丂儔僀僣丒僆僼傽儕儞僌偼丄怴姅梊栺尃傪偡傋偰偺姅庡偵懳偟偰柍彏偱妱傝摉偰丄怴姅梊栺尃偑忋応偝傟巗応偱攧攦偱偒傞帒嬥挷払曽朄偱丄

俰僩儔僗僩偼乽婛懚姅庡偵懳偟偰嵟傕岞暯側憹帒曽朄偲峫偊偨乿乮峀曬扴摉幰乯偲偟偰偄傞丅

丂俰僩儔僗僩偼丄俆寧俁侽擔晅偺姅庡偵懳偟丄晛捠姅幃侾姅偵偮偒侾屄偺怴姅梊栺尃傪柍彏偱妱傝摉偰傞丅

怴姅梊栺尃憤悢偼俇俀俉侾枩俇俀俉俉姅丅怴姅梊栺尃偺峴巊壙妟偼侾姅乮侾屄乯侾俉侽侽墌偱丄尃棙峴巊婜娫偼俈寧俆劅俁侽擔偺梊掕丅

摨幮偺敪峴嵪傒姅幃悢偼俇俁俀俀枩俆係侾俀姅偱丄怴姅梊栺尃偑偡傋偰峴巊偝傟偨応崌偵敪峴偝傟傞晛捠姅幃悢偼丄

帺屓姅幃傪彍偔俇俀俉侾枩俇俀俉俉姅丅敪峴嵪姅幃悢偵懳偡傞怴姅梊栺尃偺愽嵼姅幃悢斾棪偼俋俋丏俁俆亾偲側傞丅

乮儘僀僞乕丂2013擭

05寧 14擔 20:37

JST乯

ttp://jp.reuters.com/article/marketsNews/idJPTK067656520130514

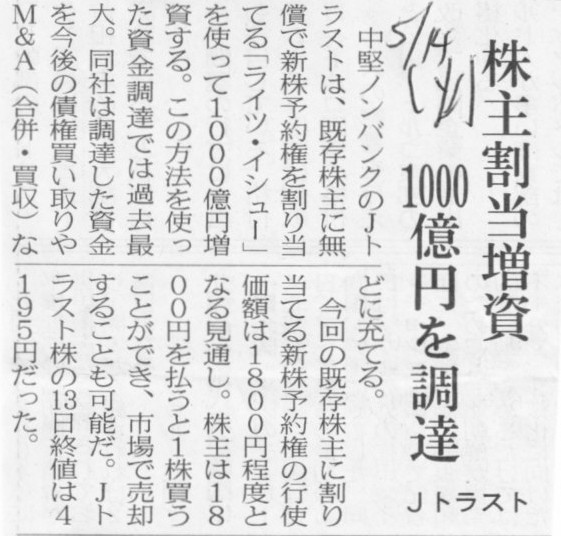

2013擭5寧14擔(壩)擔杮宱嵪怴暦

J僩儔僗僩丂姅庡妱摉憹帒丂1000壄墌傪挷払

乮婰帠乯

2013擭5寧14擔

俰僩儔僗僩姅幃夛幮

儔僀僣丒僆僼傽儕儞僌乮僲儞僐儈僢僩儊儞僩宆/忋応宆怴姅梊栺尃偺柍彏妱摉偰乯偵娭偡傞偍抦傜偣

ttp://www.jt-corp.co.jp/news/pdf/36/H25051403.pdf

俇.丂敪峴忦審偺崌棟惈

乮10/16儁乕僕乯

儔僀僣丒僆僼傽儕儞僌偵偮偄偰丄儘僀僞乕偺婰帠偵偼丄

>俰僩儔僗僩偼乽婛懚姅庡偵懳偟偰嵟傕岞暯側憹帒曽朄偲峫偊偨乿乮峀曬扴摉幰乯偲偟偰偄傞丅

偲彂偄偰偁傝傑偡丅

傑偨丄僾儗僗儕儕乕僗乮5/16儁乕僕乯偵傕丄

>姅庡偺奆條偵偲偭偰暯摍側婡夛傪採嫙偡傞偙偲偑偱偒傞偙偲偲側傞

偲彂偐傟偰偄傑偡丅

偙傟偼愾偠媗傔傟偽乽姅庡偵偲偭偰暯摍偲偼壗偐丠乿偲偄偆媍榑偵峴偒拝偔偲巚偄傑偡丅

朄棩柺偵娭偟偰偼丄姅庡偑暯摍偲偼乽1姅幃摉偨傝偺尃棙撪梕偼摨偠偱側偗傟偽側傜側偄乿偲偄偆堄枴偱偁傞偺偼堎榑偼側偄偲巚偄傑偡丅

栤戣偼宱嵪揑側晹暘偵娭偡傞姅庡暯摍偵偮偄偰偩偲巚偄傑偡丅

旕忋応婇嬈偱偁傟偽丄棪捈偵尵偊偽乽1姅摉偨傝偺戄庁懳徠昞偺姅庡帒杮妟偑姅幃偺岞惓側壙妟偱偁傝岞惓側壙抣偱偁傞乿丄偲偄偆偙偲偱丄

乽1姅摉偨傝偺姅庡帒杮妟乿偱夛幮偼憹帒傪峴偭偨傝傑偨偼姅庡娫偱姅幃傪攧攦偡傟偽偦傟偱姅庡偵偲偭偰暯摍偱偁傞丄偲偄偆偩偗偐偲巚偄傑偡丅

栤戣側偺偼忋応婇嬈偺曽側偺偱偡偑丄

偙傟傕偦偺帪偺巗応姅壙偱夛幮偼憹帒傪峴偭偨傝傑偨偼姅庡娫偱姅幃傪攧攦偡傟偽偦傟偱姅庡偵偲偭偰暯摍偱偁傞丄

偲偄偆偩偗偲尵偊偽偦傟偩偗偺偙偲偱偼偁傞偲偼巚偄傑偡丅

偨偩丄偙偙偱丄偙偺偨傃偺儔僀僣丒僆僼傽儕儞僌偺傛偆偵丄

巗応姅壙傛傝傕掅偄壙妟偱姅幃傪庢摼偱偒傞乮婇嬈偑怴姅幃傪敪峴偡傞乯尃棙偑偁傞応崌偺

乽姅庡偵偲偭偰暯摍乿偲偼壗傪堄枴偡傞偺偐偼側偐側偐擄偟偄傛偆側婥偑偟傑偡丅

慡婛懚姅庡偑巗応姅壙傛傝傕掅偄壙妟偱姅幃傪庢摼偱偒傞丄偲偄偆揰偩偗傪尒傟偽丄妋偐偵姅庡偵偲偭偰暯摍偱偁傞丄偲尵偊傞偱偟傚偆丅

偟偐偟丄忋応姅幃偺応崌偼巗応偱攧攦偝傟傞偙偲偑慜採偱偁傞傢偗偱偡丅

偦偆偟傑偡偲丄忋応婇嬈偺応崌偼乽姅庡暯摍乿偺堄枴偑丄

乽婛懚姅庡傕摉慠娷傫偩姅幃巗応偺慡搳帒壠偑偦偺姅幃傪偁傞掕傑偭偨堦偮偺壙妟乮捠忢偼巗応姅壙偺偙偲乯偱攧攦偱偒傞偙偲乿

偲偄偆堄枴偵側傞傛偆側婥偑偡傞偺偱偡丅

梫偡傞偵丄忋応婇嬈偺応崌偼丄乽側偤婛懚姅庡偩偗偑巗応姅壙傛傝傕掅偄壙妟偱姅幃傪庢摼偱偒傞偺偩丠乿

偲偄偆媍榑偑弌偰偔傞偺偱偼側偄偐偲巚偆傢偗偱偡丅

姅幃巗応偱偼丄婛懚姅庡偲巗応偺搳帒壠偲偼暯摍偺偼偢偱偡丅

怴姅梊栺尃偺柍彏妱摉偵傛傝丄婛懚姅庡偩偗偑巗応姅壙傛傝傕掅偄壙妟偱庢摼偱偒傞偺偼姅庡暯摍偵斀偡傞丄偲偄偆尵偄曽偑偱偒傞偲巚偄傑偡丅

偙偺栤戣揰偼丄媶嬌揑偵偼丄慡偰偺怴姅梊栺尃偵偮偄偰摉偰偼傑傞栤戣偩偲巚偄傑偡丅

乽巗応姅壙偲偼堎側傞壙妟偱姅幃傪庢摼偱偒傞乿偲尵偭偰偄傞帪揰偱丄怴姅梊栺尃偼姅幃巗応偵偍偗傞姅庡暯摍偵斀偟偰偄傞偺偱偡丅

偙傟偼姅庡憤夛寛媍傪宱偨怴姅梊栺尃敪峴偺応崌偱傕丄寢嬊姅幃巗応偵偍偗傞姅庡暯摍偵斀偟偰偄傞偲偄偆揰偼摨偠偱偡丅

傑偨丄巗応姅壙偱偼側偔曤壙姅壙偱姅幃偺壙妟丒壙抣傪峫偊偰傒偰傕丄

乽姅幃偺壙妟丒壙抣偼嬈愌師戞偱枅婜枅婜曄摦偡傞乿偲偄偆摉偨傝慜偺偙偲傪峫偊傑偡偲丄

怴姅梊栺尃偺柕弬揰偼丄乽1姅摉偨傝偄偔傜偱姅幃傪庢摼偡傞偐傪帠慜偵寛傔傜傟傞傢偗偑側偄乿丄偲偄偆揰偵峴偒拝偔偺偱偡丅

偱偡偐傜旕忋応婇嬈偱偼怴姅梊栺尃偼敪峴丒晅梌偼偟側偄偺偱偡丅

旕忋応婇嬈偺応崌偼丄怴姅梊栺尃側偳偦傕偦傕懚嵼偣偢丄偨偩乽偦偺帪偺1姅摉偨傝偺姅庡帒杮妟偱姅幃偼庢摼偟偰壓偝偄乿偲偄偆偩偗偱偡丅

怴姅梊栺尃偲偄偆偺偼丄姅庡偺悢偑嬌傔偰懡偔乮亖姅庡堦恖摉偨傝偺媍寛尃妱崌偑嬌傔偰彫偝偄偨傔夛幮偵懳偟暔傪尵傢側偄偟愑擟姶傕側偄乯丄

側偍偐偮丄巗応姅壙偲偄偆夛幮偺幚懺偲偼姰慡偵棧傟偨姅幃偺壙奿宍惉偑側偝傟偰偄傞丄

偲偄偆擇偮偺忦審偑懙偭偰偄傞偐傜偙偦偙偺悽偵懚嵼偟摼傞桳壙徹寯側偺偩偲巚偄傑偡丅

奺姅庡偺媍寛尃偑戝偒偐偭偨傜乮姅庡偵宱塩傪峴偭偰偄傞偲偄偆堄幆傗愑擟偑偁傟偽乯丄戞嶰幰傊偺桳棙側怴姅梊栺尃敪峴偵偼斀懳偡傞偱偟傚偆丅

傑偨丄巗応姅壙偱偼側偔曤壙姅壙偱姅幃偑攧攦偝傟偰偄傞偲偟偨傜丄偦傕偦傕怴姅梊栺尃偼偙偺悽偵懚嵼偟側偄偱偟傚偆丅

摿偵傗偼傝巗応姅壙偱姅幃偑攧攦偝傟偰偄傞偲偄偆偺偑怴姅梊栺尃偺懚嵼棟桼偲偟偰戝偒偄婥偑偟傑偡丅

偦偙偱丄埲忋偺傛偆側偙偲傪摜傑偊偨忋偱丄偱偼偳偺傛偆側怴姅梊栺尃側傜偽姅幃巗応偵偍偗傞姅庡暯摍偵斀偟側偄偐偲尵偄傑偡偲丄

媶嬌揑偵偼丄乽偦偺擔偦偺帪偺姅壙偱姅幃傪庢摼偱偒傞尃棙乮怴姅梊栺尃乯乿傪敪峴丒晅梌偡傋偒丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

偙傟偼傕偪傠傫丄巗応偱忋応姅幃傪攦偆偲偄偆堄枴偱偼側偔丄忋応夛幮帺恎偐傜怴姅幃偺妱摉傪姅壙偵偰庴偗傞丄偲偄偆堄枴偱偡丅

尃棙峴巊壙妟偑寛傑偭偰偄傞偐傜丄婛懚姅庡偲巗応偺搳帒壠偲偺娫偺桳棙丒晄棙偺榖偑弌偰偔傞傢偗偱偡丅

偲尵偭偰傕丄姅壙偼暘扨埵昩扨埵偱曄壔偡傞傢偗偱偡偐傜丄幚柋忋偦偺擔偦偺帪偺姅壙傪尃棙峴巊壙妟偲偡傞偺偼擄偟偄偐傕偟傟傑偣傫丅

尰幚揑偵偼丄慜擔廔抣傪偦偺擔偺尃棙峴巊壙妟偲偡傞傛偆側怴姅梊栺尃傪愝掕偡傞偙偲偵側傞偲巚偄傑偡丅

柤晅偗偰丄乽尃棙峴巊壙妟廋惓忦崁晅乮慜擔廔抣宆乯怴姅梊栺尃乿乮Moving

Strike Rights (Previous Closing

Price)乯

偲尵偆偺偼偳偆偱偟傚偆偐丅

婛懚姅庡偼慜擔廔抣偱姅幃傪庢摼偱偒傞丄偲偄偆偩偗偱偁傟偽丄姅幃巗応偵偍偗傞姅庡晄暯摍偼旕忢偵彫偝偄偲巚偄傑偡丅

忋応婇嬈偺応崌偼丄姅幃傪峀偔幮夛堦斒偱帺桼偵攧攦偡傞偙偲偑慜採偱偁傞偨傔丄

乽姅庡憤夛寛媍偺廳傒乿偑旕忋応婇嬈偲偼壗偐戝偒偔堎側傞姶偠偑偡傞偺偱偡丅

尵偆傑偱傕側偔丄旕忋応婇嬈偵偍偗傞姅庡憤夛寛媍偼廳偔丄忋応婇嬈偵偍偗傞姅庡憤夛寛媍偼寉偄丄偲偄偆堄枴偱偡丅

偙傟偼朄揑側岠椡偺榖偱偼偁傝傑偣傫丅夛幮朄忋桳岠偐柍岠偐偲偄偭偨媍榑偼偳偪傜傕摨偠偩偲巚偄傑偡丅

偨偩丄忋応婇嬈偺応崌偼丄旕忋応婇嬈偵斾傋姅庡憤夛寛媍偑寉偔姶偠傜傟傞偺偱偡丅

偦偺棟桼偼丄姅庡偺悢偑嬌傔偰懡偄乮奺姅庡偺媍寛尃妱崌偑嬌傔偰彫偝偄乯偙偲傗

姅庡偑嬌傔偰棳摦揑乮昿斏偵婇嬈偺姅庡偑擖傟懼傢傞乯偱偁傞乮梫偡傞偵姅庡偵夛幮傪宱塩偟偰偄傞偲偄偆堄幆偑側偄乯偙偲傕堦偮偩偲巚偄傑偡丅

偨偩丄摨帪偵丄忋応婇嬈偺姅庡憤夛寛媍偑寉偔姶偠傜傟傞棟桼偑偁偭偰丄偦傟偼丄

忋応婇嬈偺応崌偼丄夛幮朄傪挻偊偰夛幮塣塩偵娭偟奺庬朄揑側婯惂偑偐偐偭偰偄傞偐傜偱偁傞傛偆偵巚偄傑偡丅

椺偊偽丄憹帒傗姅庡娫偺姅幃偺攧攦偱偁傟偽丄乽偦偺帪偺1姅摉偨傝偺姅庡帒杮妟乿偱姅幃偺敪峴傗攧攦傪姅庡憤夛偱寛媍偟偨偲偟偰傕丄

偦傟偑嬥梈彜昳庢堷朄忋堘斀偵側傞偲偄偆偙偲偑偁傞偲偄偭偨嬶崌偱偡丅

偙傟偼桳棙敪峴偼姅庡憤夛寛媍傪宱傟偽傛偄偲偄偭偨朄棩榑偱偼側偔丄

乽側偤姅幃偺敪峴壙妟傗攧攦偵偮偄偰丄姅庡憤夛寛媍傪挻偊偰岥弌偟偝傟側偗傟偽側傜側偄偺偐丅乿

偲偄偆丄撪惌姳徛偲偄偄傑偡偐丄姅庡偺堄巚傪挻偊偨婯惂偲偄偆傕偺偑丄

姅庡憤夛寛媍偑寉帇偝傟偰偄傞偲姶偠傞尨場偵側偭偰偄傞傛偆偵巚偆傢偗偱偡丅

傕偪傠傫丄嬥梈彜昳庢堷朄偵偼嬥梈彜昳庢堷朄偺栚揑偑偁偭偰奺庬偺掕傔偑偁傞偺偩偲巚偄傑偡偺偱丄偦傟偼偦傟偱傛偄偲巚偆偺偱偡偑丄

夛幮塣塩偼慡偰姅庡偺帺桼堄巚偵婎偯偄偨帺帯偱峴傢傟傞偙偲傪慜採偵峫偊傞側傜偽丄

姅庡憤夛寛媍傪挻偊偰壗傜偐偺婯惂偑偐偐傞偲偄偆偺偼丄憡懳揑偵姅庡偺堄巚傗姅庡憤夛寛媍偑寉帇偝傟偰偄傞偙偲偵側傞丄偲峫偊偰傛偄傢偗偱偡丅

旕忋応婇嬈偺応崌偼丄乽1姅摉偨傝偺戄庁懳徠昞偺姅庡帒杮妟偑姅幃偺岞惓側壙妟偱偁傝岞惓側壙抣偱偁傞乿偲偄偆偙偲偼摉慠偵偟偰傕丄

姅庡憤夛寛媍傪宱傟偽丄偳傫側壙妟偱姅幃傪敪峴偡傞偺傕帺桼偱偡丅

1姅摉偨傝偺戄庁懳徠昞偺姅庡帒杮妟偑1枩墌偩偲偟偰傕丄1姅1墌偱怴姅幃傪敪峴偟扤偐偑偦偺怴姅幃傪堷偒庴偗偰傕傛偄傢偗偱偡丅

偦傟偼側偤傛偄偐偲尵偊偽丄偦傟偑姅庡偺堄巚偩偐傜丄偲偄偆揰偵峴偒拝偔傢偗偱偡丅

旕忋応婇嬈偱偼偦偙傑偱夛幮塣塩偑姅庡偺堄巚偵擟偝傟偰偄傞傢偗偱偡丅

偦傟偵斾傋傞偲丄忋応婇嬈偺応崌偼姅幃偺帺桼側攧攦偲偄偆偺偼擣傔傜傟側偄傢偗偱偡丅

傕偪傠傫丄帒杮巗応偺寬慡惈偺妋曐偲偄偭偨惓摉側栚揑偑偁偭偰偺婯惂偱偡偺偱偦偺婯惂帺懱偼壗偺栤戣傕側偄偺偱偡偑丄

寢壥偲偟偰姅庡偺堄巚丒姅庡憤夛寛媍偑寉帇偝傟傞偙偲偵側偭偰偄傞偙偲偼妋偐側傢偗偱偡丅

埲忋偺傛偆側偙偲偑丄忋応婇嬈偺姅庡憤夛寛媍偼寉偄丄偲巹偑姶偠偰偟傑偆尨場傗攚宨偱偁傞偲巚偄傑偡丅

愨懳揑偵寉偄偺偱偼側偔丄奺庬婯惂偺偨傔丄憡懳揑偵寉偔側偭偰偟傑偆丄偲偄偆堄枴偱偡丅

巹偺偙偺姶妎偵偮偄偰偝傜偵媍榑傪恑傔傞偲丄

偙傟偼朄棩揑偵偼堦斒朄偲摿暿朄偲偺娭學偵傕帡偨傛偆側偙偲偑尵偊傞偺偩偲巚偄傑偡丅

摿暿朄偺揔梡懳徾偲偝傟偰偄傞帠崁偵偼丄摿暿朄偑堦斒朄偵桪愭偟偰揔梡偝傟傞丄偲偝傟偰偄傑偡偑丄

偙傟偼偁傞堄枴丄偦偺帠崁偵娭偟偰偼丄堦斒朄偼寉帇偝傟偰偄傞丄偲偄偆尵偄曽偑偱偒傞傢偗偱偡丅

傕偪傠傫丄朄偺尨棟揑偵偼丄偦傟偼堦斒朄傪寉帇偟偰偄傞偲偄偆傛傝摿暿朄傪揔梡偡傞偙偲偑栚揑偵揔偆偐傜摿暿朄偑桪愭偡傞偩偗偩丄

偲偄偆偙偲側偺偩偲巚偄傑偡偑丄

堦斒朄偺揔梡懳徾偼偦傕偦傕慡偰偺帠崁偱偁傞丄偲偄偆揰偵廳揰傪抲偔側傜偽丄偙偺応崌憡懳揑偵堦斒朄偼寉帇偝傟偰偄傞偲尵偊傞傢偗偱偡丅

堦斒朄偺揔梡懳徾偼偦傕偦傕慡偰偺帠崁側偺偵丄偁傞応柺偱偼摿暿朄偑桪愭偝傟丄堦斒朄偼寉帇偝傟傞丅

姅庡憤夛偼偦傕偦傕夛幮偺慡偰偺寛掕婡娭側偺偵丄忋応婇嬈偱偼婯惂偑偐偗傜傟丄姅庡憤夛偼寉帇偝傟傞丅

朄棩榑偲偄偆傛傝奣擮榑偵側傝傑偡偑丄忋応婇嬈偱偼姅庡偺堄巚傪挻偊偰婯惂偑偐偐傞偙偲偵側傞傢偗偱丄

偦傟偼乽尨懃揑側庤懕偒乿偑憡懳揑偵寉帇偝傟偰偄傞偙偲偵側傞偲偄偆尒曽傕偱偒傞側丄偲巚偄傑偟偨偺偱彂偒傑偟偨丅

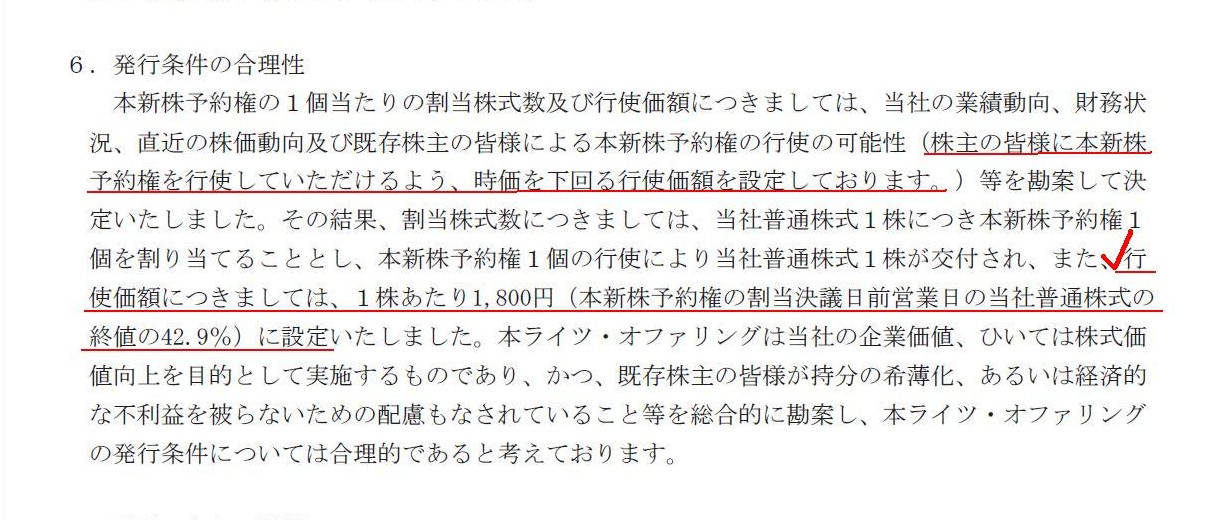

挿偔側傝傑偟偨偑丄怴姅梊栺尃偼忋応婇嬈偺傒偑敪峴偡傞尃棙偱偁傞偙偲偼棟夝偟偰偍偒傋偒帠偱偟傚偆丅

壖偵丄巗応偺慡搳帒壠偺偙偲偱偼側偔婛懚姅庡娫偺傒偺暯摍傪峫偊傞偲偟偰丄慡婛懚姅庡偵怴姅梊栺尃傪妱傝摉偰傞偲偟傑偡丅

偦偺怴姅梊栺尃偑姅幃巗応偵徠傜偟偰栤戣偑側偄偨傔偵偼丄乽尃棙峴巊壙妟亖姅壙乿偱側偗傟偽側傝傑偣傫丅

J僩儔僗僩敪峴偺怴姅梊栺尃偼丄儔僀僣丒僆僼傽儕儞僌偲偄偆偦偺庯巪乮婛懚姅庡暯摍側偳乯傪摜傑偊偰傕丄

姅壙偵斾傋偰柧傜偐偵掅夁偓傞尃棙峴巊壙妟偩偲巚偄傑偡丅

尃棙峴巊壙妟偑巗応姅壙偲傎傏摨偠偐傛傝崅偄壙妟偵愝掕偝傟偰偄傞桪椙怴姅梊栺尃偺椺偼偙偪傜偱偡伀丅

乵搶嫗丂侾侽擔丂儘僀僞乕乶丂傾僪僶儞僗僩丒儊僨傿傾乮俙俵俬乯偼侾侽擔丄怴姅梊栺尃晅幮嵚偲怴姅梊栺尃傪僼傽儞僪偵懳偟偰

戞嶰幰妱摉敪峴偡傞偲敪昞偟偨丅尃棙偑慡偰峴巊偝傟偨応崌偺挷払帒嬥栺俇侽壄墌偼丄崙撪奜偺嫤嬈愭偺敪孈傗崌暪丒攦廂乮俵仌俙乯丄

壒惡擣幆媄弍偺尋媶奐敪搳帒偵廩偰傞丅

僂傿僘丒傾僕傾丒僄儃儕儏乕僔儑儞丒僼傽儞僪搳帒帠嬈桳尷愑擟慻崌偵懳偟丄柍扴曐揮姺幮嵚宆怴姅梊栺尃晅幮嵚乮怴姅梊栺尃晅幮嵚乯偲

怴姅梊栺尃傪敪峴偡傞丅愽嵼姅幃悢偼丄偦傟偧傟侾枩俀俉俇俁姅丄俀枩俆俀侽侽姅偺寁俁枩俉侽俇俁姅偱丄

敪峴嵪姅幃憤悢乮侾俆枩俀俇侽俀姅乯偵懳偟俀係丏俋亾偺婓敄壔偑惗偠傞丄偲偟偰偄傞丅

俙俵俬偼丄挿婜丒埨掕揑側帒嬥挷払傪捠偠偰嵿柋婎斦偺嫮壔傗尋媶奐敪丒崙撪奜偱偺帠嬈楢実傪恑傔傞偙偲偑婇嬈丒姅幃壙抣偺岦忋偵

昁梫晄壜寚偩偲愢柧偟偰偄傞丅僂傿僘丒傾僕傾丒僄儃儕儏乕僔儑儞丒僼傽儞僪傊偺庡側弌帒幰偲偦偺斾棪偼丄

擔杮儊僫乕僪壔徬昳偑俀俉丏俇亾丄岝悽徹寯偑侾係丏俁亾丅

岞惓壙抣偺嶼掕偼僾儖乕僞僗丒僐儞僒儖僥傿儞僌偱丄朄柋傾僪僶僀僓乕偼儀乕僇乕仌儅僢働儞僕乕丅

乮儘僀僞乕丂2013擭

05寧 10擔 17:45

JST乯

ttp://jp.reuters.com/article/companyNews/idJPTYE94905Z20130510

2013擭5寧10擔

姅幃夛幮傾僪僶儞僗僩丒儊僨傿傾

戞嶰幰妱摉偵傛傝敪峴偝傟傞戞侾夞柍扴曐揮姺幮嵚宆怴姅梊栺尃晅幮嵚媦傃戞俁夞怴姅梊栺尃偺曞廤偵娭偡傞偍抦傜偣

ttp://www.advanced-media.co.jp/ir/pdf/20130510155808.pdf

俆丏敪峴忦審摍偺崌棟惈

乮侾乯暐崬嬥妟偺嶼掕崻嫆媦傃偦偺嬶懱揑撪梕

乮4/26儁乕僕乯

仏揮姺壙妟丒尃棙峴巊壙妟偼嵟嬤偺暯嬒揑側姅壙傛傝傕崅偄偺偱丄栤戣偺側偄壙妟愝掕偲尵偊傑偡丅

{kind=link}

{kind=link}

{kind=link}