2013擭5寧11擔(搚)

丂戝娯峲嬻乮KAL乯偼4寧1擔丄崱擭8寧偵帩偪姅夛幮惂傊堏峴偡傞偲敪昞偟偨丅

帩姅夛幮偺乽娯恑乮僴儞僕儞乯KAL儂乕儖僨傿儞僌僗乿偲丄峲嬻塣憲嬈柋傪庤妡偗傞乽戝娯峲嬻乿乮KAL乯偺2幮懱惂偲側傞梊掕丅

丂帩偪姅夛幮惂傊堏峴偡傞偙偲偱丄婇嬈壙抣傗姅庡壙抣丄宱塩偺摟柧惈傪崅傔傞丅帩偪姅夛幮偺娯恑KALHD偼

巕夛幮偺娗棟傗怴婯帠嬈搳帒傪庤妡偗丄帠嬈夛幮偺怴KAL偼撈棫偟偨宱塩傪峴偆偙偲偑壜擻偲側傝丄宱塩偺岠棪惈偲埨掕惈傪幚尰偡傞丅

丂姅庡傊偺攝摉偼丄尰忬偺帩暘偵斾椺偟偰暘妱怴愝朄恖偺姅幃傪妱傝摉偰傞乽恖揑暘妱乿曽幃偱峴傢傟傞丅

娯恑KALHD偲KAL偼丄弮帒嶻婎弨偱0.1945968丗0.8054032偺妱崌偱暘妱偝傟傞丅

丂暘妱怴愝夛幮偺娯恑KALHD偼丄搳帒帠嬈晹栧傪摑妵丅

庡偵巕夛幮偺彅帠嬈偺娗妽偲宱塩巜摫丄惍棟丄堢惉丄僽儔儞僨傿儞僌丄彜昗尃側偳偺抦揑嵿嶻尃偺娗棟側偳傪峴偆丅

丂暘妱懚懕夛幮偺怴KAL偼丄帠嬈夛幮偲偟偰峲嬻塣憲傗峲嬻塅拡丄婡撪怘傗婡撪斕攧丄儕儉僕儞帠嬈側偳丄峲嬻帠嬈傪庤妡偗偰偄偔丅

丂娯恑KALHD偺戙昞庢掲栶偵偼丄愇懽氭乮僜僋丒僥僗乯尰丒娯恑戙昞庢掲栶偑廇擟偡傞梊掕丅

尰KAL偼6寧枛偵暘妱寁夋彂彸擣偺偨傔偺椪帪姅庡憤夛傪宱偰丄8寧1擔傑偱偵暘妱傪姰椆偡傞尒崬傒丅

乮Aviation

Wire丂2013擭4寧2擔 09:49 JST乯

ttp://www.aviationwire.jp/archives/18356

2013擭4寧1擔

戝娯峲嬻

戝娯峲嬻丂帩姅夛幮懱惂傊

ttp://www.koreanair.com/local/jp/ld/jpn/au/pr/jpn_au_pr_20130401_2.jsp

傑偢寢榑傪愭偵尵偊偽丄戝娯峲嬻偼帩姅夛幮懱惂偵婛偵側偭偰偄傞丄偲尵偭偰偄偄偲巚偄傑偡丅

側偤側傜丄戝娯峲嬻偼娯崙偺僐儞僌儘儅儕僢僩丒娯恑僌儖乕僾偺堦帠嬈夛幮偩偐傜偱偡丅

The

HANJIN Group偑僐儞僌儘儅儕僢僩偺帩姅夛幮偱偁傝丄戝娯峲嬻偼偦偺The HANJIN

Group偺100亾巕夛幮偲偄偆埵抲晅偗偐偲巚偄傑偡丅

偱偡偐傜丄婛偵戝娯峲嬻偼帩姅夛幮懱惂偵側偭偰偄傞偺偱偡丅

The HANJIN

Group

ttp://www.hanjin.co.kr/English_html/aboutus/hjgroup.jsp

偙傟埲忋偼丄姅幃傪曐桳偡傞夛幮偲帠嬈傪峴偆夛幮偲偵暘偗傛偆偑側偄偲巚偄傑偡偑丅

戝娯峲嬻偑怴愝暘妱傪峴偭偰丄崱偺戝娯峲嬻偑弮悎帩姅夛幮丄偦偺壓偵帠嬈夛幮偱偁傞怴丒戝娯峲嬻偑100亾巕夛幮偲偟偰傇傜壓偑傞

偲偄偆宍乮尰丒戝娯峲嬻偑拞娫帩姅夛幮丄帠嬈夛幮偺怴丒戝娯峲嬻偑The

HANJIN Group偐傜尒傞偲懛夛幮乯偵傕偱偒側偔偼側偄偲巚偄傑偡偑丄

偦傟偱偼壗偺偨傔The HANJIN

Group偑帩姅夛幮惂傪庢偭偰偄傞偐慡偔暘偐傜側偄丄偲偄偆忬懺偵側傞偱偟傚偆丅

婛偵帩姅夛幮惂偲庢偭偰偄傞傢偗偱偡偐傜丄傢偞傢偞拞娫帩姅夛幮傪嶌傞昁梫偼側偄傢偗偱偡丅

戝娯峲嬻偼偙傟埲忋偼崻杮揑偵帩姅夛幮偵堏峴偺偟傛偆偑偁傝傑偣傫丅

偩偨丄柍棟傗傝壗偐帩偪姅夛幮惂傊堏峴偡傞傛偆側偙偲傪峫偊偰傒傞偲偟偰傕丄

婰帠傗僾儗僗儕儕乕僗傪撉傒傑偡偲丄帩姅夛幮傊偺堏峴偼乽恖揑暘妱乿曽幃偱峴傢傟傞丄偲彂偄偰偁傝傑偡丅

偙傟偼慡偔堄枴偑暘偐傝傑偣傫丅

堄枴偼慡偔暘偐傝傑偣傫偑丄偙偺恖揑暘妱偺夛寁張棟偵偮偄偰峫偊偰傒傑偟傚偆丅

巹偼娯崙偺夛幮朄偵偮偄偰偼暘偐傝傑偣傫偑丄偙偙偱偼夛幮朄傗彜朄偺尩枾側掕傔傗夛寁張棟曽朄偐傜偼彮偟棧傟丄

偁偔傑偱僀儊乕僕偲偄偆偙偲偱戝傑偐偵夛寁張棟傪峫偊偰傒傑偟傚偆丅

乽恖揑暘妱乿偲偼丄夛幮暘妱傪峴偆嵺丄暘妱偡傞帠嬈偺懳壙偲側傞姅幃傪丄

暘妱夛幮偱偼側偔丄暘妱夛幮偺姅庡偵妱傝摉偰傞夛幮暘妱偺偙偲偱偡丅

暔揑暘妱偱偁傟偽丄怴丒戝娯峲嬻偼尰丒戝娯峲嬻偺100亾巕夛幮偲側傝傑偡丅

偲偙傠偑丄恖揑暘妱偲側傝傑偡偲丄怴丒戝娯峲嬻偼尰姅庡偡側傢偪The

HANJIN Group偺100亾巕夛幮偵側傝傑偡丅

尰丒戝娯峲嬻偼The HANJIN

Group偺100亾巕夛幮側偺偱偡偑丄

偙偙偱恖揑暘妱傪峴偆偲丄怴丒戝娯峲嬻傕寢嬊The HANJIN Group偺100亾巕夛幮偲側傞傢偗偱偡丅

婰帠傗僾儗僗儕儕乕僗偵偼丄

>娯恑KALHD偲KAL偼丄弮帒嶻婎弨偱0.1945968丗0.8054032偺妱崌偱暘妱偝傟傞丅

>娯恑KAL儂乕儖僨傿儞僌僗偲戝娯峲嬻偼丄弮帒嶻婎弨偱0.1945968丗 0.8054032偺妱崌偱暘妱偝傟傞偙偲偲側傝傑偡丅

偲彂偄偰偁傝傑偡偑丄偙傟偼壗偐姅庡偺帩姅斾棪傗媍寛尃妱崌傪昞偡傢偗偱偼偁傝傑偣傫丅

乽恖揑暘妱乿偲偼乽暔揑暘妱亄姅幃偺尰暔攝摉乿偺偙偲側偺偱偡偑丄偙偺嵶偐側悢帤偼弮帒嶻偺偆偪偳傟偔傜偄傪攝摉偺尨帒偲偡傞偐

傪昞偟偰偄傞偩偗側偺偱偡丅

尰丒戝娯峲嬻傪暔揑暘妱偟偰怴丒戝娯峲嬻傪愝棫乮怴丒戝娯峲嬻姅幃偼尰丒戝娯峲嬻偑100亾曐桳乯偟偨屻丄

偦偺怴丒戝娯峲嬻姅幃傪尰丒戝娯峲嬻姅庡偡側傢偪The

HANJIN

Group傊尰暔攝摉傪峴偆傢偗偱偡偑丄

尰丒戝娯峲嬻偺弮帒嶻偺0.8054032偼偙偺尰暔攝摉偵傛傝幮奜棳弌乮尭彮乯偟偰偟傑偄丄

尰丒戝娯峲嬻偵巆傞弮帒嶻偼尰嵼偺0.1945968偩偗偵側偭偰偟傑偆丄偲偄偆偙偲傪昞偟偰偄傞傢偗偱偡丅

弮悎帩姅夛幮堏峴偺偨傔偺夛幮暘妱偲側傝傑偡偲丄慡帠嬈傪夛幮暘妱偡傞偙偲偵側傞傢偗偱偡偐傜丄

夛幮暘妱屻偼弮悎帩姅夛幮偺庁曽偼帠嬈巕夛幮姅幃偺傒丄戄曽偼夛幮暘妱慜偲摨妟偺弮帒嶻偺傒丄偲偄偆宍偵側傝丄

帠嬈巕夛幮姅幃傪姅庡傊尰暔攝摉偡傞偲側傞偲丄弮帒嶻偺慡偰偑攝摉尨帒偵側傞傢偗偱偡偐傜丄

棟孅偱偼丄尰丒戝娯峲嬻偲怴丒戝娯峲嬻偼丄弮帒嶻婎弨偱乽0丗1乿偺妱崌偱暘妱偝傟傞偙偲偲側傞偼偢偱偡丅

偮傑傝丄尰丒戝娯峲嬻偼弮帒嶻傕帒嶻傕晧嵚傕壗傕側偄忬懺偵側傞偼偢偱偡丅

偙偺偨傃偺戝娯峲嬻偺恖揑暘妱偱偼丄帠嬈巕夛幮姅幃傪尰暔攝摉偡傞偵傕娭傢傜偢丄弮帒嶻偺0.1945968偼夛幮偵巆傞傛偆偱偡丅

偙傟偼拞娫帩姅夛幮堏峴屻偺夛幮偺帒嶻偺0.1945968偼帠嬈巕夛幮姅幃埲奜偺壗偐偱愯傔傜傟偰偄傞丄偲偄偆堄枴偵側傝傑偡丅

帩姅夛幮偲側傝傑偡偲丄憤帒嶻偺桪偵9妱埲忋偼帠嬈巕夛幮姅幃偺偼偢偱偡丅

20僷乕僙儞僩庛偑帠嬈巕夛幮姅幃埲奜偲側傝傑偡偲丄堦懱壗偑巆偭偰偄傞偺偩傠偆乮椺偊偽壗傜偐偺婇嬈偺姅幃乯偐丄偲偄偆婥偑偟傑偡丅

壗偑摉奩帩姅夛幮偵巆偭偰偄傞偲偟偰傕丄偙偺応崌丄嶱壓偵偼堦幮傕婇嬈偼側偄傢偗偱偡丅

婛偵帩姅夛幮偱傕拞娫帩姅夛幮偱傕側偄傢偗偱偡丅

棪捈偵尵偊偽丄帩姅夛幮嶱壓偺帠嬈巕夛幮偑帩姅夛幮堏峴傪栚揑偵恖揑暘妱傪峴偆偲偄偆偙偲帺懱偑姰慡偵堄枴晄柧丄偲偄偆偙偲側偺偱偡偑丅

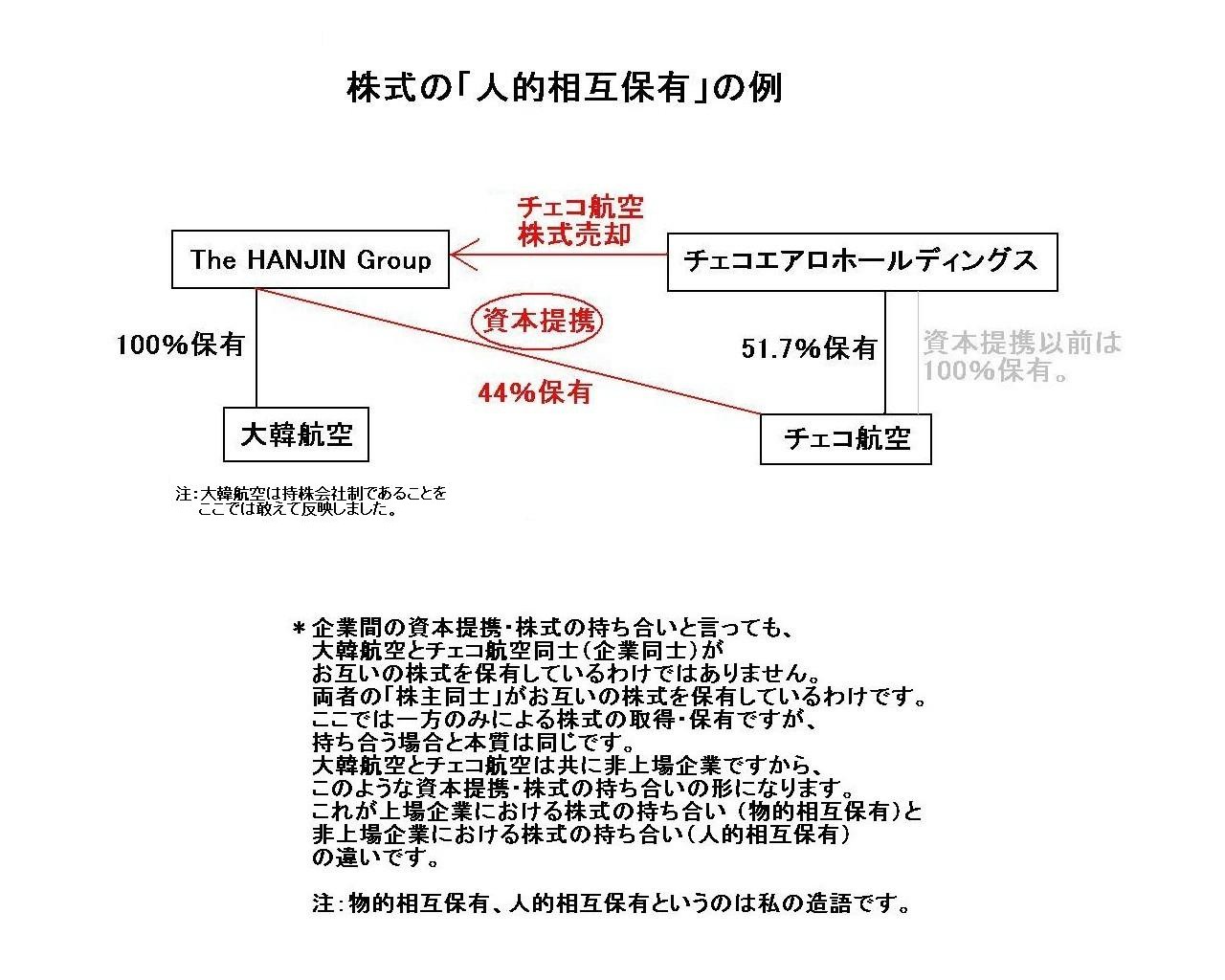

戝娯峲嬻丄僠僃僐峲嬻偲帒杮採実丄戞2埵偺姅庡偵

乮儗僗億儞僗丂2013擭4寧22擔(寧)

09帪30暘乯

ttp://response.jp/article/2013/04/22/196483.html

2013擭4寧13擔

戝娯峲嬻

戝娯峲嬻丂僠僃僐峲嬻偺戞擇偺姅庡偵

ttp://www.koreanair.com/local/jp/ld/jpn/au/pr/jpn_au_pr_20130413.jsp

嵟弶偵彂偄偨寢榑偵栠傝傑偡偑丄戝娯峲嬻偼帩姅夛幮懱惂偵婛偵側偭偰偄傞偨傔丄

戝娯峲嬻偼偙傟埲忋偼帩姅夛幮懱惂偵堏峴偺偟傛偆偑偁傝傑偣傫丅

偝傜偵偼丄乽恖揑暘妱乿傪峴偆偲偡傜彂偐傟偰偄傑偟偰丄偙偺婰帠傗僾儗僗儕儕乕僗偼壗傕偐傕偑堄枴晄柧偲偄偆報徾偱偡丅

慡偰偑僱僞側偺偩傠偆側偲偼嵟弶偐傜巚偭偰偄偨偺偱偡偑丄

乽恖揑暘妱亖暔揑暘妱亄姅幃偺尰暔攝摉乿偺棳傟傪帺暘側傝偵惍棟偡傞忋偱偼傛偄嵽椏偵側傞側偲巚偄傑偟偨偺偱丄

乽傕偟偙傟偑杮摉偩偲偟偨傜乿偲壖掕偟偰僐儊儞僩傪彂偄偰傒傑偟偨丅

嵟屻偵側傝傑偡偑丄乽戝娯峲嬻偲僠僃僐峲嬻偺帒杮採実乿傪尒偰偄偰婥晅偄偨偙偲偑偁傝傑偡丅

偦傟偼丄乽忋応婇嬈偺帒杮採実丒姅幃偺帩偪崌偄偲旕忋応婇嬈偺帒杮採実丒姅幃偺帩偪崌偄偲偱偼姅幃曐桳偺庡懱偑堎側傞乿偲偄偆揰偱偡丅

偙偺揰偵偮偄偰偼丄2013擭5寧2擔(栘)偵僐儊儞僩偟埲壓偺傛偆偵彂偒傑偟偨丅

2013擭5寧2擔(栘)

http://citizen.nobody.jp/html/201305/20130502.html

>崱屻丄忋応婇嬈摨巑偺姅幃偺帩偪崌偄偺偙偲傪乽暔揑憡屳曐桳乿丄

>旕忋応婇嬈摨巑偺姅幃偺帩偪崌偄偺偙偲傪乽恖揑憡屳曐桳乿丄偲屇傇偙偲偵偟傑偟傚偆丅

>偳偪傜傕巹偺憿岅偱偡偑丄彜朄偵偍偗傞乽恖揑乿丒乽暔揑乿偺堄枴偑暘偐傟偽丄偙偺憿岅丒柦柤偑杮幙傪撍偄偰偄傞偙偲偑暘偐傞偱偟傚偆丅

>旕忋応婇嬈偺応崌偼丄偦偺傛偆偵偟偐姅幃偺帩偪崌偄傪幚尰偱偒側偄丄偲偄偆堄枴偱偡丅

旕忋応婇嬈偱偁傞戝娯峲嬻偲僠僃僐峲嬻偑憡屳偵戞嶰幰妱摉憹帒傪峴偭偰傕丄朄揑偵偼偲傕偐偔宱塩揑偵偼椉幮偺鉐偺嫮偝傪昞偝側偄偨傔丄

乽婇嬈帺恎偱偼側偔偦偺姅庡偑憡庤曽婇嬈姅幃傪庢摼偡傞乿偲偄偆宍偺帒杮採実丒姅幃偺帩偪崌偄偵側傞傢偗偱偡丅

戝娯峲嬻偲僠僃僐峲嬻傪戣嵽偵丄旕忋応婇嬈偺帒杮採実丒姅幃偺帩偪崌偄偺條巕傪恾偵昤偄偰傒傑偟偨伀丅

婰帠摍偵偼戝娯峲嬻帺恎偑僠僃僐峲嬻姅幃傪庢摼偟偨偲彂偐傟偰偄傑偡偑丄戝娯峲嬻偼帩姅夛幮惂偱偁傞偙偲傪偙偙偱偼姼偊偰斀塮偟傑偟偨丅

乽姅幃偺恖揑憡屳曐桳偺椺乿

仏婇嬈娫偺帒杮採実丒姅幃偺帩偪崌偄偲尵偭偰傕丄戝娯峲嬻偲僠僃僐峲嬻摨巑乮婇嬈摨巑乯偑偍屳偄偺姅幃傪曐桳偟偰偄傞傢偗偱偼偁傝傑偣傫丅

丂

椉幰偺乽姅庡摨巑乿偑偍屳偄偺姅幃傪曐桳偟偰偄傞傢偗偱偡丅

丂 偙偙偱偼堦曽偺傒偵傛傞姅幃偺庢摼丒曐桳偱偡偑丄帩偪崌偆応崌偲杮幙偼摨偠偱偡丅

丂

戝娯峲嬻偲僠僃僐峲嬻偼嫟偵旕忋応婇嬈偱偡偐傜丄偙偺傛偆側帒杮採実丒姅幃偺帩偪崌偄偺宍偵側傝傑偡丅

丂 偙傟偑忋応婇嬈偵偍偗傞姅幃偺帩偪崌偄

乮暔揑憡屳曐桳乯偲旕忋応婇嬈偵偍偗傞姅幃偺帩偪崌偄乮恖揑憡屳曐桳乯偺堘偄偱偡丅

丂拲丗暔揑憡屳曐桳丄恖揑憡屳曐桳偲偄偆偺偼巹偺憿岅偱偡丅

{kind=link}