2011年9月8日(木)

case9 任天堂

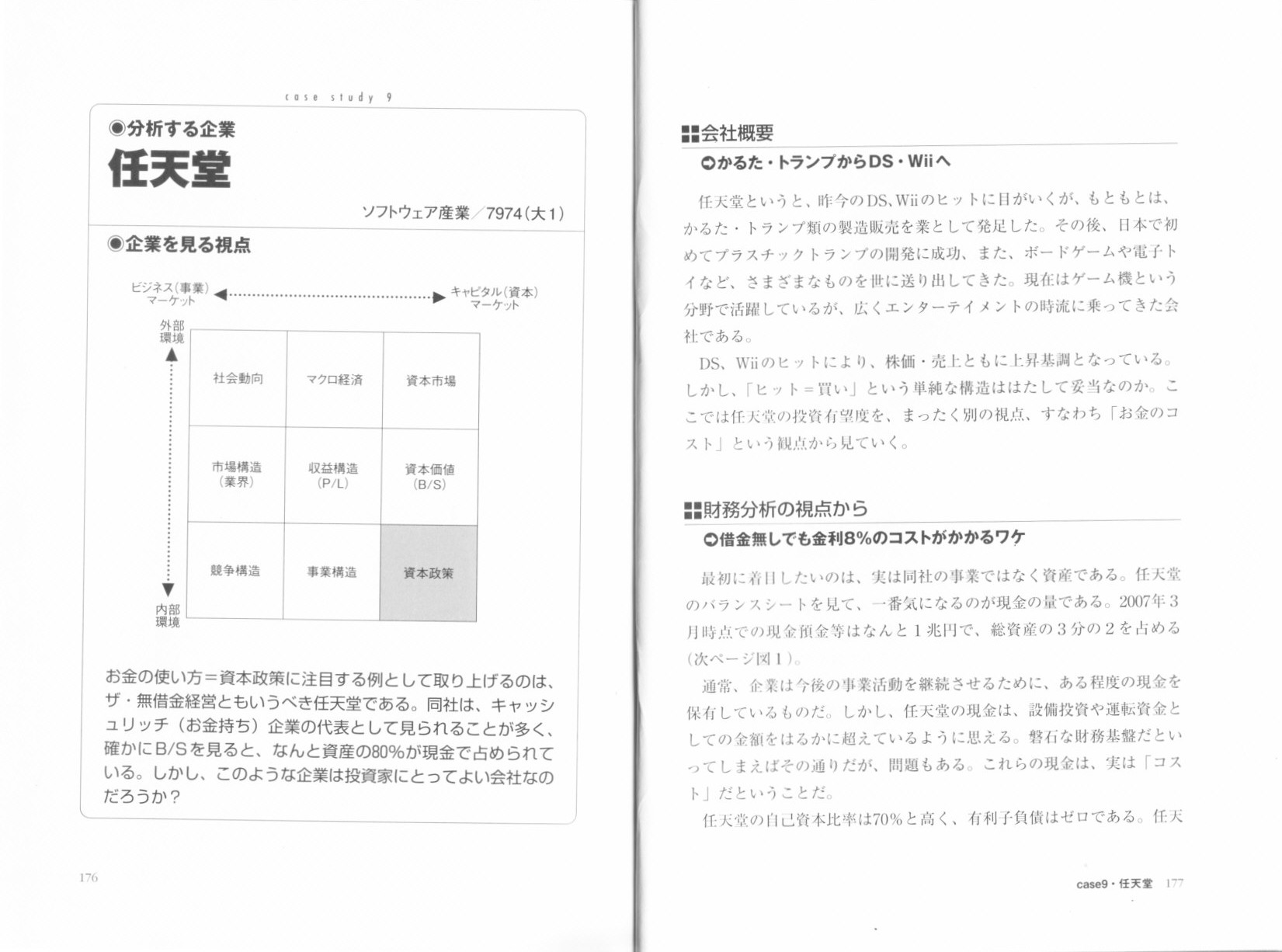

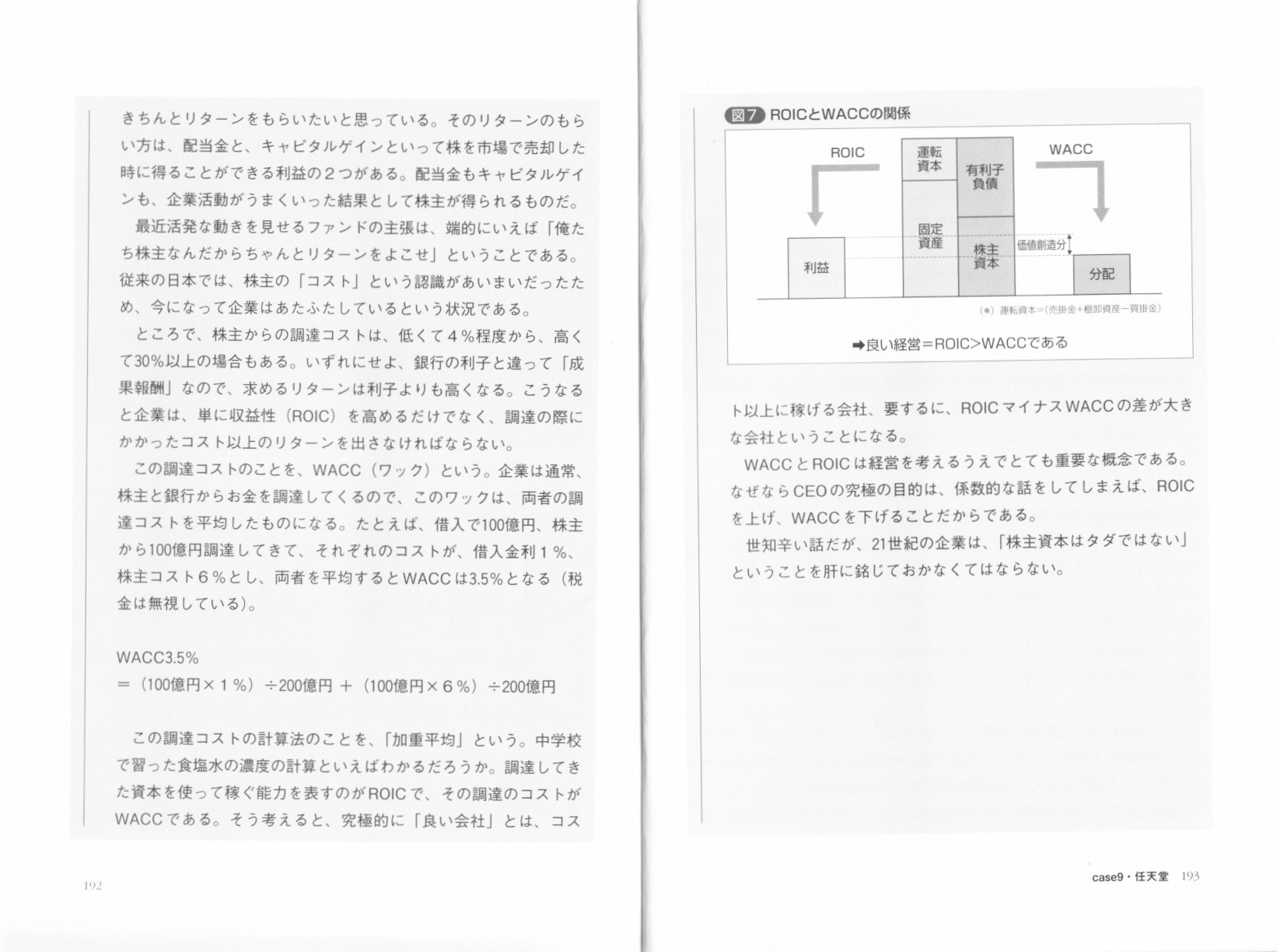

その1

その2

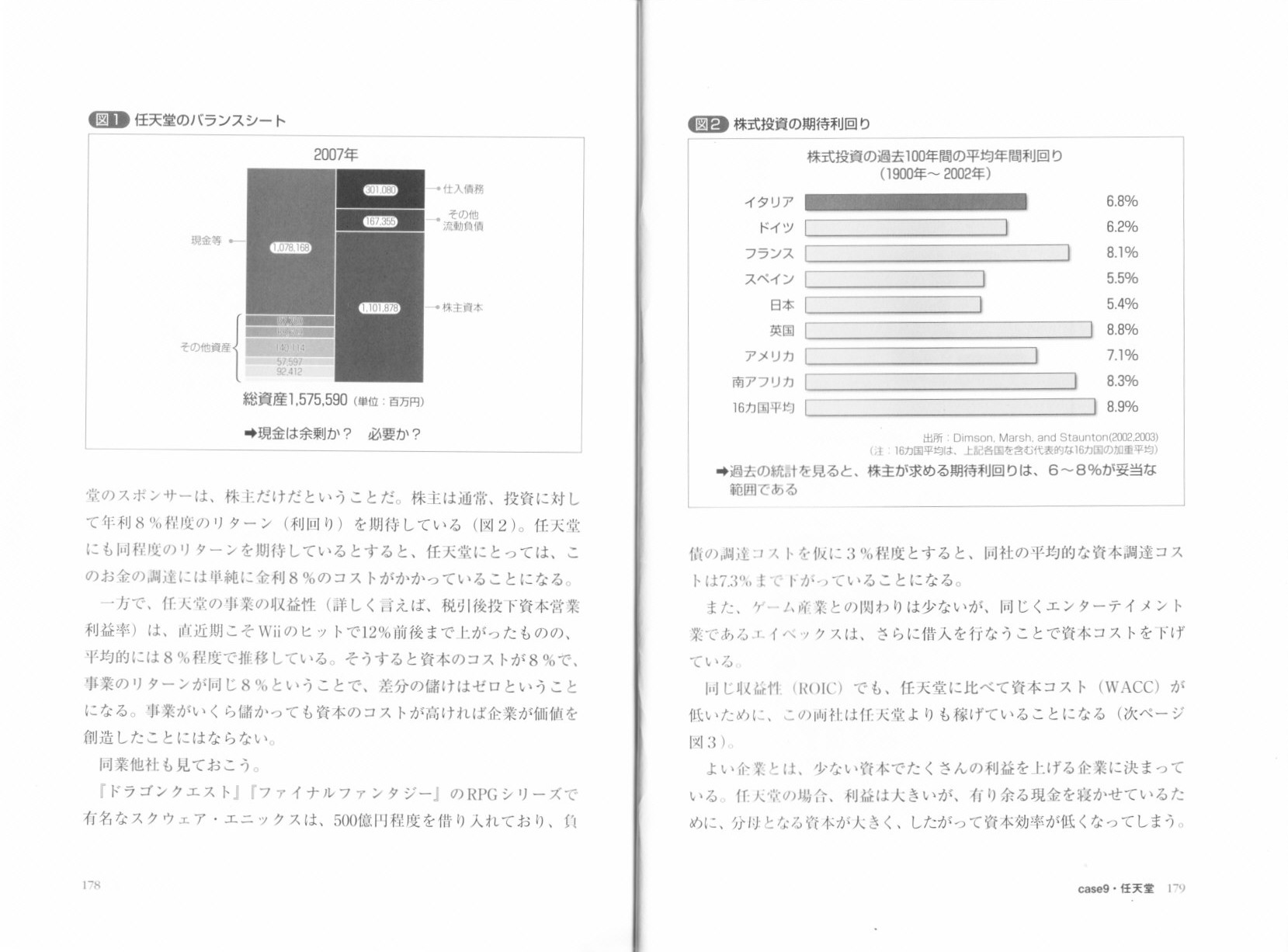

その3

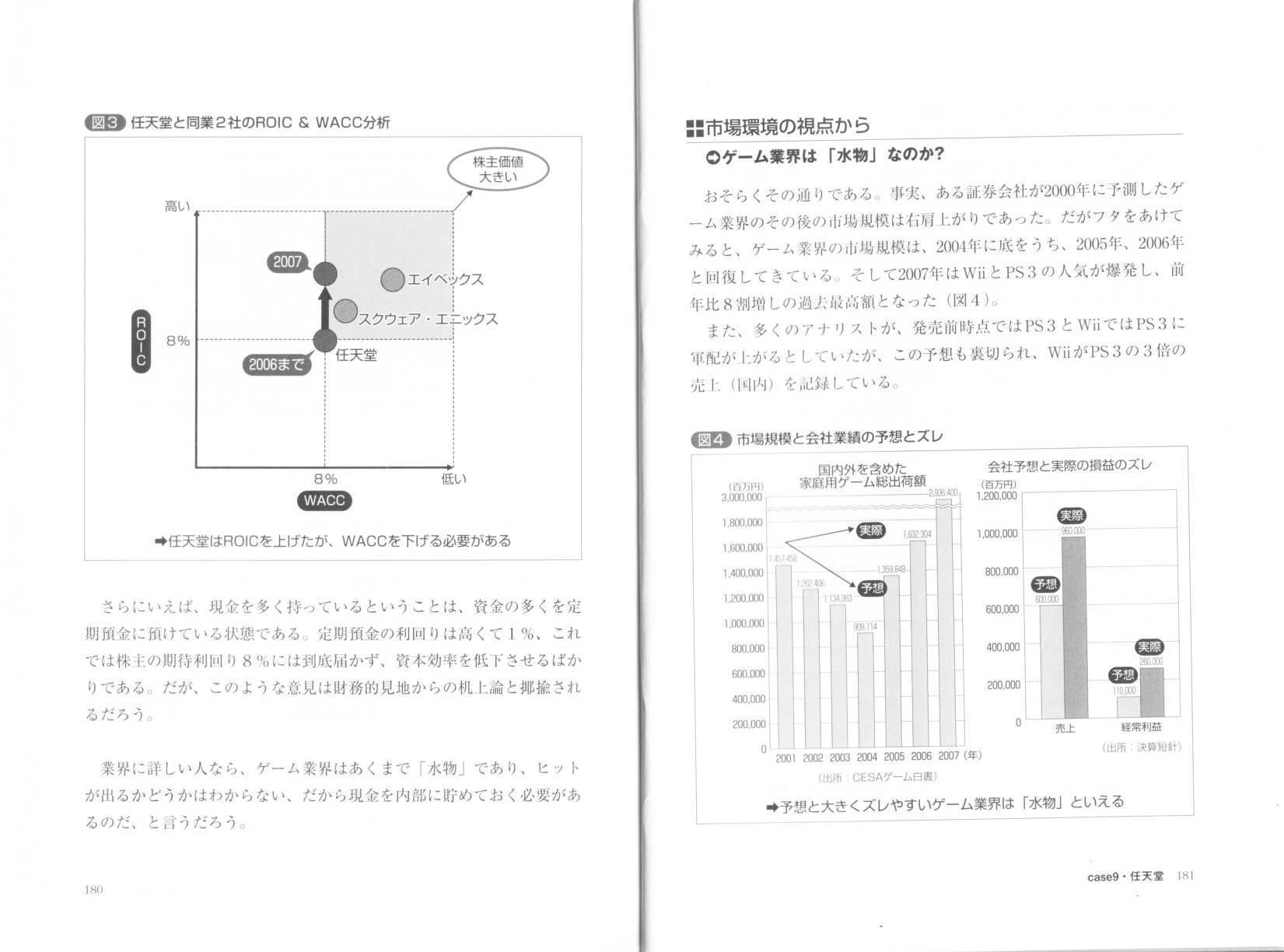

その4

その5

その6

その7

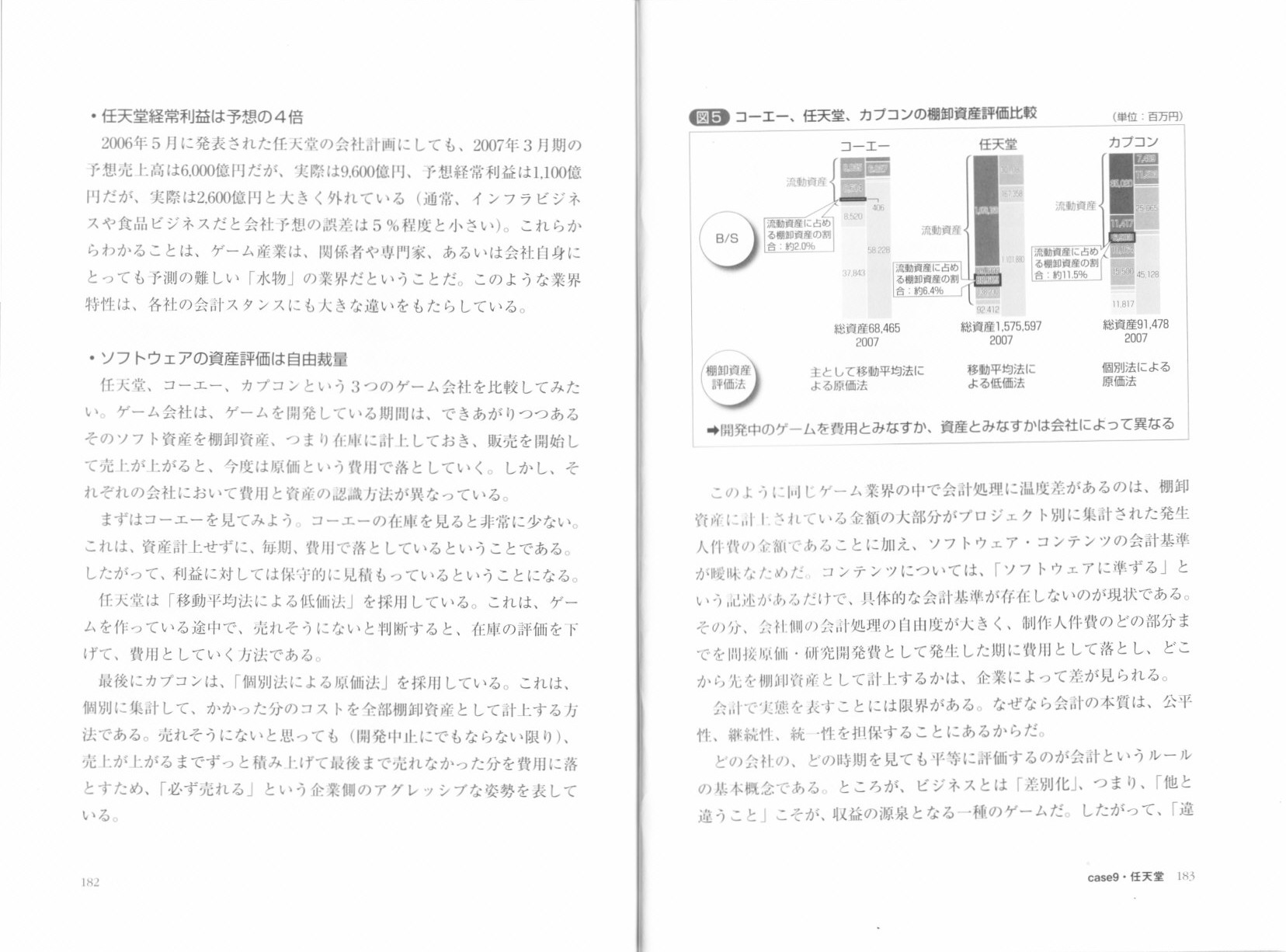

その8

その9

【コメント】

分析の内容については特にコメントはありませんが、会計について執筆者が一言述べてあります。

>会計の本質は、公平性、継続性、統一性を担保することにある

>どの会社の、どの時期を見ても平等に評価するのが会計というルールの基本概念である。

この指摘はまさにその通りだと思います。

ではそのために必要なことは何かと言いますと、

「どの会社でも共通の、許容される会計処理に幅のない会計基準」

を適用していくことでしょう。

適用する会計基準はどの会社に対しても同じでないといけないのです。

もっと正確に言えば、「ある一つの企業活動に対しては、ある特定の会計処理しか認めない」ということが大切なのです。

「企業活動」と「会計処理方法」とは一対一に対応していないといけないのです。

同じ企業活動に対し、A社はXという会計処理方法、B社はYという会計処理方法、C社はZという会計処理方法、

ということですと、A社、B社、C社で業績の比較可能性が担保されません。

同じ企業活動に対しては、A社も、B社も、C社も、共通のXという会計処理方法を行わないといけないのです。

会社側に会計処理の自由度を与えてはならない、ということです。

企業によって、販売している製品やサービスは全て異なります。

もし同じであるなら、その2社は分かれている必要はなく、一つになった方が効率的でしょう。

企業によって製品やサービスは全て異なる、だからこそ、会計処理方法は共通でないと企業間の比較可能性が担保されないのです。

会計処理方法が共通であることは、企業間の比較可能性を担保するための手段なのです。

それなのに、会社側で会計処理方法を自由に決めてよい、とする会計基準があります。

それがIFRSです。

IFRSは世界共通の会計基準どころか、国によって、そして企業によって全て会計処理方法が異なる会計基準なのです。

企業間の業績の比較可能性が全く担保されない会計基準、それこそがIFRSに他ならない。

第Ⅳ部 資本構成と配当政策

第18章 配当政策:重要なのか?

18.9 配当政策について何を知っていて、何を知らないのか

配当は市場に情報を提供する

賢明な配当政策

ケーススタディ 「企業はいかに配当支払の意思決定をするのか:アップル・コンピュータの場合」

18.10 要約と結論

759ページ

760ページ

761ページ

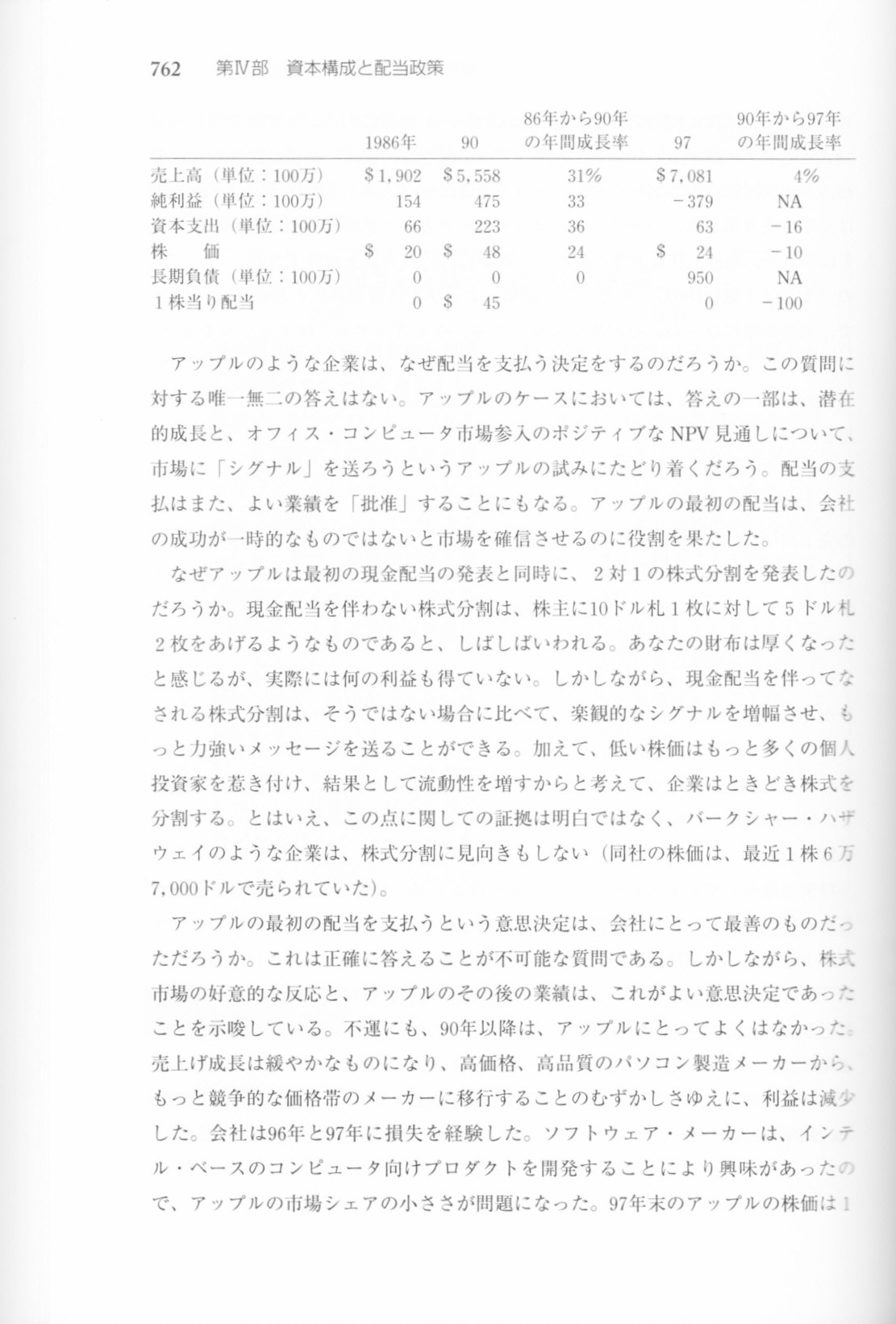

762ページ

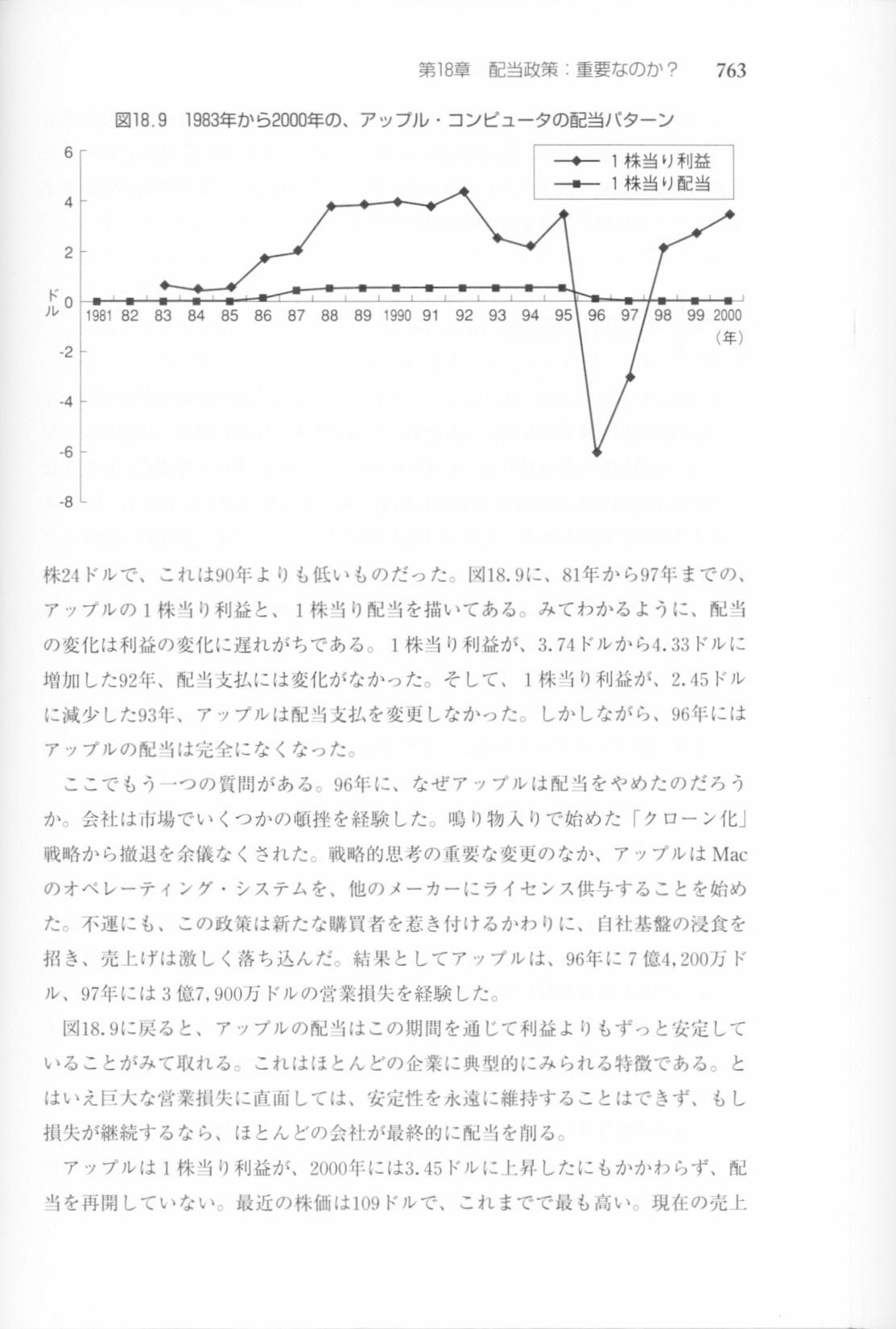

763ページ

764ページ

765ページ

この教科書の原著は2002年の出版です。

ですので、MacBookやiPadやiPhoneどころか、iPodすら発売されていない時期の話です。

社名が「アップル」ではなく、まだ「アップル・コンピュータ」だったころの話です。

このころは、アップルにとって株式時価総額世界一など、夢のまた夢、といったころだったでしょう。

企業の命運すら尽きるかも、そう自他共に感じていたころだったでしょう。

2002年ころ、一体誰がアップルが株式時価総額世界一になるなどと思ったでしょう。

アップルの他に一言だけコメントします。

我が社は配当はいくら支払えばよいのだろうか?という問いをどの企業も抱えていると思います。

その問いに対する答えは760ページと764ページに書いてあります。

>最適配当・利益比率を計算する公式は、どこにも存在しない

>残念ながら、最適な支払い比率は定量的に決定することができない。

配当性向はいくらが最適かは誰にも分からない、とのことです。

最適資本構成(最適な負債比率)はどのくらいかはなかなか正確には分からない、ということに似ていますね。

無知の知と言いましょうか、「このことは正確には分からない」ということが分かるだけでも

コーポレートファイナンスを学ぶ意味はあると思いますし、そこから実務へ応用していくヒントが得られるのではないでしょうか。

厳密な計算ができない中で、できる限り最適と思われる答えに近づくこと、これもまた経営なのでしょう。

10年間の決算で利益率6%超を目指す――森雅彦・森精機製作所社長

足元では、複合加工機と横型マシニングセンターが絶好調だ。用途はエネルギー、航空機、医療、船舶。

横型マシニングセンターの場合は、自動車、航空機のほか、建機や農機も関係する。第1四半期は赤字だったが、

上期では黒字を見込んでいる。

地域別では日米欧亜でちょうど4分の1ずつになっている。

(アジアでは工作機械の需要が急増しているが)新しい技術は欧米からやってくる。アジアで機械を売りすぎると

目先は儲かるが、将来的な技術力の低下につながりかねない。アジア一点張りの商売はしない。

現地メーカーも技術力をつけている。だが中国メーカーのキャッチアップはいくつかの理由でありえない。

まず、メーカーにはオリジナルの技術を追求する責務がある。一方、現在の中国勢はコピーが基本だ。

次に、日本やドイツの機械メーカーが成長した時代は全世界がエマージング(発展途上)だった。

だが、10年後、中国の工作機械メーカーが他国に製品を輸出できるような技術力をつけたとしても、

その頃世界にエマージングマーケットは存在しない。また、中国との間には政治的な隔たりもあり現在は、

(軍事転用可能な)工作機械を日本や米国、NATO諸国に自由に輸出入することが難しい。

さらに、いわゆるベビーブーマーや戦後創業世代のリタイアで、欧米の代理店網は縮小傾向にある。

今後、お客さんを維持するには自前の販売・サービス網が不可欠だ。

今後は森精機製作所単独で売上高2000億円、10~15%の営業利益率を出せる体質を目指したい。

ギルデマイスターと合わせて売上高4000億円、営業利益500億円が目標だ。同時に、景気の谷間で

売上高が落ちた場合の抵抗力もつけていく。

工作機械は資本財であり、アップダウンの激しい産業だ。経営を見るうえでは、5年決算、10年決算という

感覚が必要になる。当社の営業利益率を昨年と一昨年に限って見ればマイナス30%台だが、

過去10年間では6%を超えている。次の10年間も、平均で6~7%の営業利益率を保てるようにしたい。

(東洋経済 2011/09/07

|

12:14)

ttp://www.toyokeizai.net/business/interview/detail/AC/b359c3d22c129d81e5e49957416de953/

【コメント】

私が漠然と感じていたことがずばり書かれていましたので紹介します。

>日本やドイツの機械メーカーが成長した時代は全世界がエマージング(発展途上)だった。

>だが、10年後、中国の工作機械メーカーが他国に製品を輸出できるような技術力をつけたとしても、

>その頃世界にエマージングマーケットは存在しない。

今から10年後には新興国は世界に存在しない、という指摘です。

10年後、というといささか短い気がしますが、今から30年後には新興国は存在しないのではないか、と私は漠然と感じていました。

これからの有望な新興国といいますと、Brics、すなわち、ブラジル、ロシア、インド、中国、がよく例に挙がります。

確かにこれらの国々はこれから伸びていくでしょう。それは間違いありません。

しかし、高度経済成長期を過ぎて経済が成熟し長期低迷期に入っている日本を見れば分かるように、

どの新興国も経済の成長期を過ぎれば成熟期に入り、やがては停滞した状態になります。

それはどの国でも同じでしょう。

ブラジル、ロシア、インド、中国がこれから大きく経済成長を遂げるとしても、やはり長くて30年間くらいでしょうか。

では、ブラジル、ロシア、インド、中国の後は?と言いますと、ひょっとすると、

ブラジル、ロシア、インド、中国に匹敵するような規模の新興国というのはもう世界に存在しないのかもしれません。

大きく経済成長を遂げる国が世界にあるとすれば、もう遂げ終わっている、もしくは現在成長中であるかのどちらかであって、

これから未知の国が経済成長を遂げるというようなことはもうないのではないか、という漠然とした思いが私の中にあります。

ここまで世界が狭くなった現在、経済成長を遂げる可能性がある国があるとすれば、その国はもう経済成長の段階に入っているはずだ、

現時点で経済成長の段階に入っていないとすれば、それは今後も成長しないということではないのだろうか、

という漠然とした思いが私の中にあります。

新興国と言いますと、Bricsの他には、東欧やアフリカ諸国の話が出てきますが、

どうなのでしょうか、なかなかはっきりしたことは分かりませんが。

30年後、現在の中国に匹敵するような経済成長を遂げる国というのは世界に存在せず、全世界が長期低迷期に入っているかもしれません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}