2013擭4寧22擔(寧)

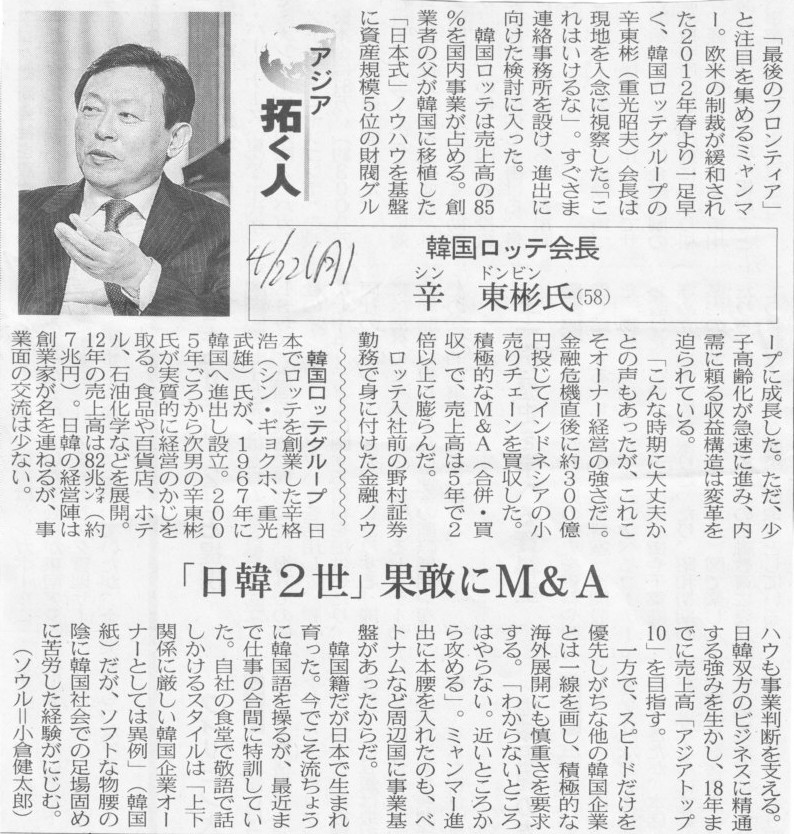

2013擭4寧22擔(寧)擔杮宱嵪怴暦丂傾僕傾 戱偔恖

娯崙儘僢僥夛挿丂恏 搶昷巵(58)

乽擔娯2悽乿 壥姼偵俵仌俙

乮婰帠乯

2013擭4寧22擔(寧)擔杮宱嵪怴暦丂朄柋 Insight Inside

朄壢戝妛堾 惌晎夛媍偑拞娫採尵丂摑攑崌嫮惂

惙傝崬傑偢丂乽朄憘廀梫 孈傝婲偙偟愭寛乿

儚儞億僀儞僩丂棎棫偱巌朄帋尡崌奿棪掅柪

乮婰帠乯

2013擭3寧30擔(搚)擔杮宱嵪怴暦丂幮愢

朄憘梴惉偼夵妚偺棟擮娧偗

乮婰帠乯

2013擭4寧22擔(寧)擔杮宱嵪怴暦

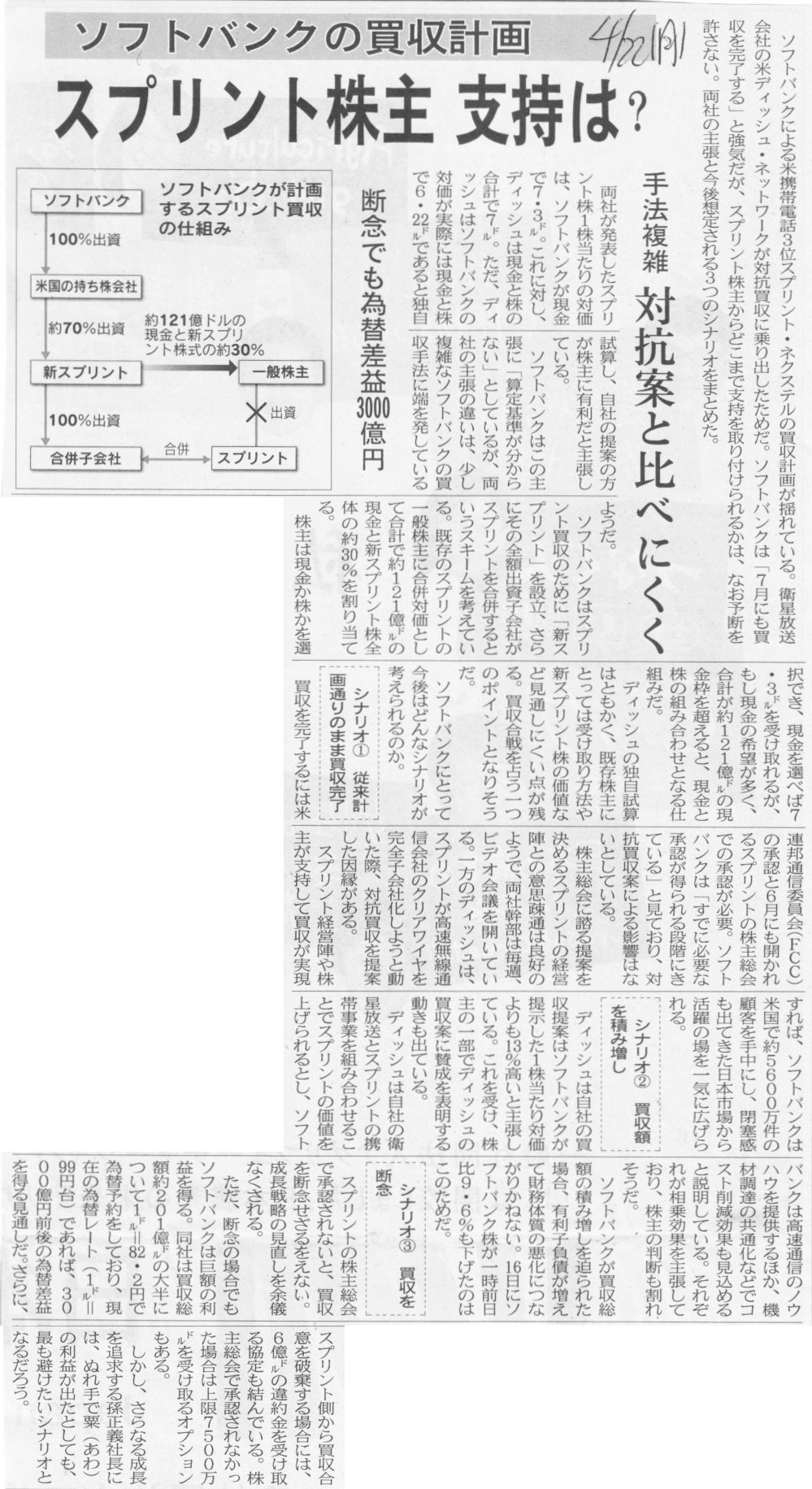

僜僼僩僶儞僋偺攦廂寁夋丂僗僾儕儞僩姅庡

巟帩偼丠丂庤朄暋嶨丂懳峈埬偲斾傋偵偔偔丂抐擮偱傕堊懼嵎塿3000壄墌

乮婰帠乯

亂僐儊儞僩亃

乽僜僼僩僶儞僋偑奀奜偺実懷揹榖夛幮傪攦廂丠屭媞憌傕堦恖傕偐傇偭偰偍傜偢偙偺攦廂偼愨懳幐攕偡傞丅乿偲偟偐巚偭偰偍傝傑偣傫偺偱丄

偁傑傝僐儊儞僩偟偨偔傕偁傝傑偣傫偑丄堦墳乭嬌傔偰暋嶨側僗僉乕儉乭偵偮偄偰堦尵偩偗丅

偙偺僗僉乕儉偼朄恖愝棫傗崌暪偼偼偝傓傕偺偺乮朄棩忋偺朄恖偲偟偰偼暿偱偼偁傞傕偺偺乯丄偙偺攦廂庤懕偒偵傛傝丄

帠幚忋尰嵼偲摨偠僗僾儕儞僩幮偺姅庡峔惉偑僜僼僩僶儞僋偑70亾丄堦斒姅庡偑30亾丄偲偄偆宍偵側傞偺偩偲巚偄傑偡丅

傑偢扨弮偵巚偆偺偼丄乽僜僼僩僶儞僋偼僗僾儕儞僩幮傪巕夛幮壔偟曐桳媍寛尃妱崌傪70亾偵偟偨偄乿丄偲巚偭偰偄傞偺偱偁傟偽丄

嬌乆扨弮偵丄僗僾儕儞僩幮姅幃偵懳偟尰嬥偺傒傪懳壙偲偡傞姅幃岞奐攦晅傪峴偊偽傛偄偺偱偼側偄偐丄偲偄偆偙偲偱偡丅

偦傟偩偗偱丄僗僾儕儞僩幮偺姅幃傪70亾庢摼偡傞偙偲偼壜擻側傢偗偱偡偑丅

婰帠偺恾偼婏柇婏揤楏偲尵偄傑偡偐丄傢偗偑暘偐傜側偄傢偗偱偡偑丅

偙偺恾偺捠傝側傜丄僗僾儕儞僩幮偼忋応攑巭偵側傞傢偗偱偡偑丅

僜僼僩僶儞僋偑僗僾儕儞僩幮偺姅幃傪庢摼屻丄夵傔偰怴愝偟偨怴僗僾儕儞僩幮姅幃傪忋応偝偣傞丄偲偄偆傛偆側偙偲傪偟側偄偲偄偗傑偣傫丅

尰僗僾儕儞僩幮偼怴僗僾儕儞僩幮偺姰慡巕夛幮乮怴僗僾儕儞僩幮偼弮悎帩姅夛幮乯偲偄偆宍偵側傞偐偲巚偄傑偡偑丄

偙偺傛偆側応崌傕怴僗僾儕儞僩幮姅幃偼偦偺傑傑僥僋僯僇儖忋応偑壜擻側偺偱偟傚偆偐丅

偦傟偐傜丄傾儊儕僇偺姅幃岞奐攦晅惂搙偺偙偲偼徻偟偔偼暘偐傝傑偣傫偑丄姅幃岞奐攦晅偵墳偠偨偲偒偺懳壙偼丄

偙偺応崌堦掕妟偺乽怴僗僾儕儞僩幮姅幃偲尰嬥偺僙僢僩乿偱偁偭偰丄怴僗僾儕儞僩幮姅幃偐尰嬥偐傪慖傋傞傢偗偱偼側偄偲巚偄傑偡丅

姅幃岞奐攦晅堦審偵偍偗傞懳壙偺壙妟傗撪梕暔偼慡偰偺姅庡偱摨堦偺偼偢偱偡丅

傑偨丄姅幃岞奐攦晅偺懳壙偺偆偪丄怴僗僾儕儞僩幮姅幃偵偮偄偰偼丄懳壙偺壙妟偼晄柧側婥偑偟傑偡丅

側偤側傜丄怴僗僾儕儞僩幮偼尰嵼姰慡側儁乕僷乕僇儞僷僯乕偵夁偓側偄偐傜偱偡丅

堄枴晄柧夁偓偰偙傟埲忋壗傪僐儊儞僩偡傟偽偄偄偐暘偐傜側偄偔傜偄側偺偱偡偑丄僗僾儕儞僩幮姅幃傪70亾庢摼偟偨偄偺側傜丄

扨弮偵丄僜僼僩僶儞僋偺暷崙帩姅夛幮偑尰僗僾儕儞僩姅幃傪尰嬥傪懳壙偵姅幃岞奐攦晅傪偡傟偽偦傟偱嵪傓偩偗偺榖偩偲巚偄傑偡丅

2013擭3寧27擔(悈)擔杮宱嵪怴暦

嫗戝偱傕悇慐擖帋丂16擭搙偐傜丂10妛晹100恖掱搙

乮婰帠乯

亂僐儊儞僩亃

妋偐偵丄昅婰帋尡偲偄偆偺偼埫婰帋尡偺懁柺傕偁傞偐傕偟傟傑偣傫丅

昅婰帋尡偩偗偱偦偺恖偺擻椡偺慡偰傪應傟傞傢偗偱偼側偄偱偟傚偆丅

偟偐偟偦傟偱傕乽崌奿幰傪岞暯偵慖暿偡傞乿偲偄偆揰偵偍偄偰丄昅婰帋尡偵傛傞慖敳偼旕忢偵戝偒側堄枴偑偁傞偲巹偼巚偄傑偡丅

偦傟偩偗偵丄昅婰帋尡傪壽偝側偄擖妛偲偄偆傕偺偵偼堦懱壗偺堄枴偑偁傞偺偩傠偆偐丄偲偄偆巚偄偼偁傝傑偡丅

戝妛庴尡偺偨傔偵妎偊偨妛廗撪梕偲偄偆偺偼丄寢嬊庴尡埲崀偁傑傝巊傢側偄乮暥宯偺傒偱側偔丄棟宯偺岺妛宯偺尋媶偵偍偄偰偝偊傕乯

偲偄偆堄尒偼妋偐偵偁傝傑偡偟丄傑偨丄

椺偊偽丄夛寁巑傗曎岇巑偺嬈柋偱傕丄幚柋偺忋偱偼偦偺搙枅偵夛寁婎弨傗忦暥傪挷傋偰妋擣傪庢傞傢偗偱偡偐傜丄

岞擣夛寁巑帋尡傗巌朄帋尡偨傔偵丄壗偐傪埫婰埫婰偱妎偊傞昁梫偼偁傞偺偐丄偲偄偆堄尒偼偁傞偲巚偄傑偡丅

偨偩偦傟偱傕丄傗偼傝乽崌奿幰傪岞暯偵慖暿偡傞乿偲偄偆揰偵偍偄偰丄昅婰帋尡偱崌奿幰傪慖暿偡傞埲奜曽朄偑側偄偲巚偄傑偡丅

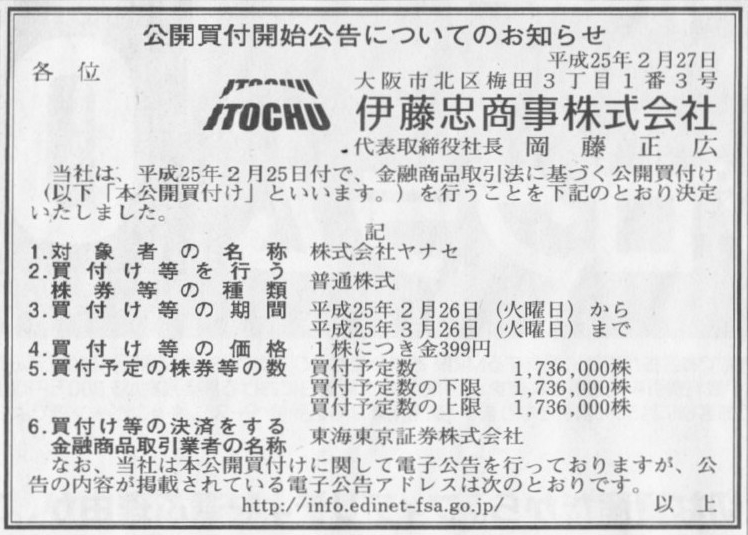

2013擭2寧27擔(悈)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

埳摗拤彜帠姅幃夛幮

乮婰帠乯

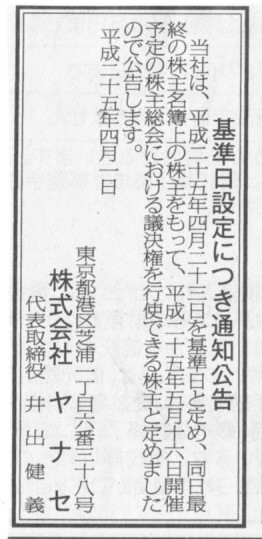

2013擭4寧1擔(寧)擔杮宱嵪怴暦丂岞崘

婎弨擔愝掕偵偮偒捠抦岞崘

姅幃夛幮儎僫僙

乮婰帠乯

攦晅偗摍偺壙奿偺嶼掕崻嫆摍

乮5/9儁乕僕乯

2013擭3寧27擔

埳摗拤彜帠姅幃夛幮

姅幃夛幮儎僫僙姅寯偵懳偡傞岞奐攦晅偗偺寢壥偵娭偡傞偍抦傜偣

ttp://www.itochu.co.jp/ja/ir/doc/disclosure/files/2013/pdf/ITC130327_j.pdf

2013擭2寧26擔採弌

姅幃夛幮儎僫僙

堄尒昞柧曬崘彂 懳徾丗埳摗拤彜帠姅幃夛幮

乮EDINET偲摨偠PDF僼傽僀儖乯

亂摉奩岞奐攦晅偗偵娭偡傞堄尒偺撪梕丄崻嫆媦傃棟桼亃

杮岞奐攦晅偗偵娭偡傞堄巚寛掕偺夁掱媦傃棟桼

乮3/6儁乕僕乯

敪峴嵪姅幃憤悢丄帒杮嬥摍偺悇堏

桳彏戞嶰幰妱摉憹帒

乮17/97儁乕僕乯

幮嵚柧嵶昜

乮64/97儁乕僕乯

屄暿戄庁懳徠昞

乮1/16儁乕僕乯

婇嬈奣梫

ttp://www.yanase.co.jp/company/profile.asp

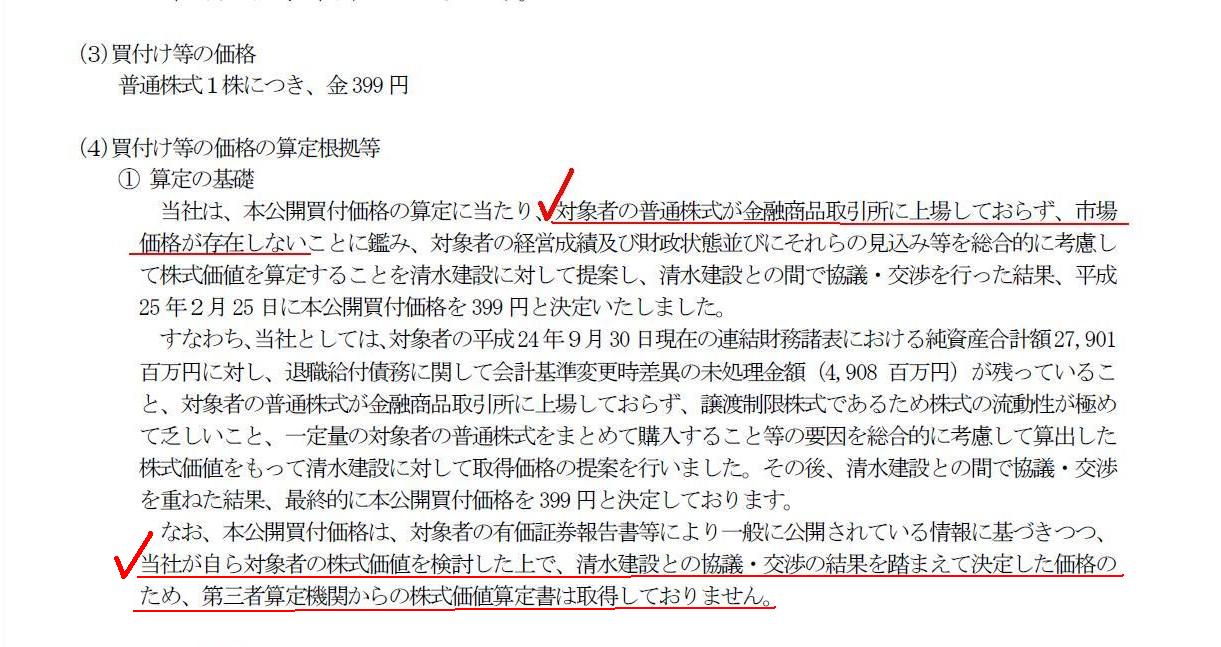

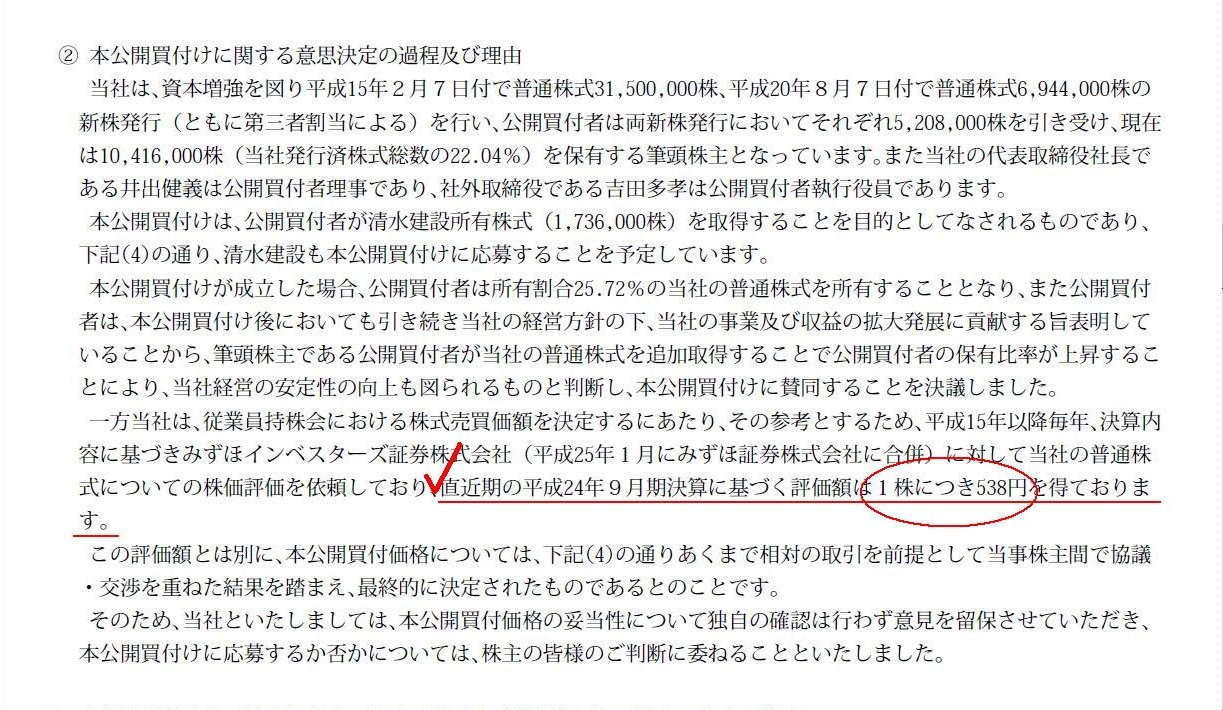

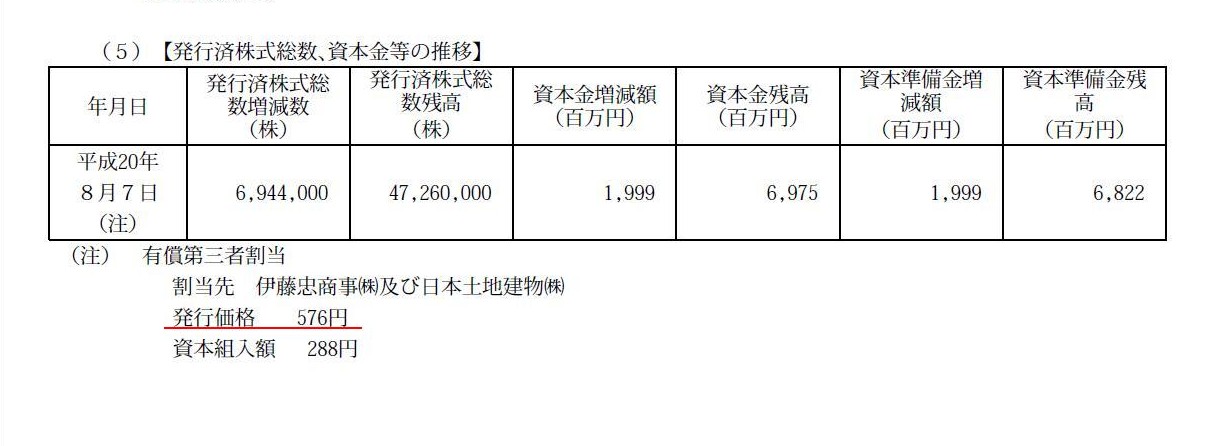

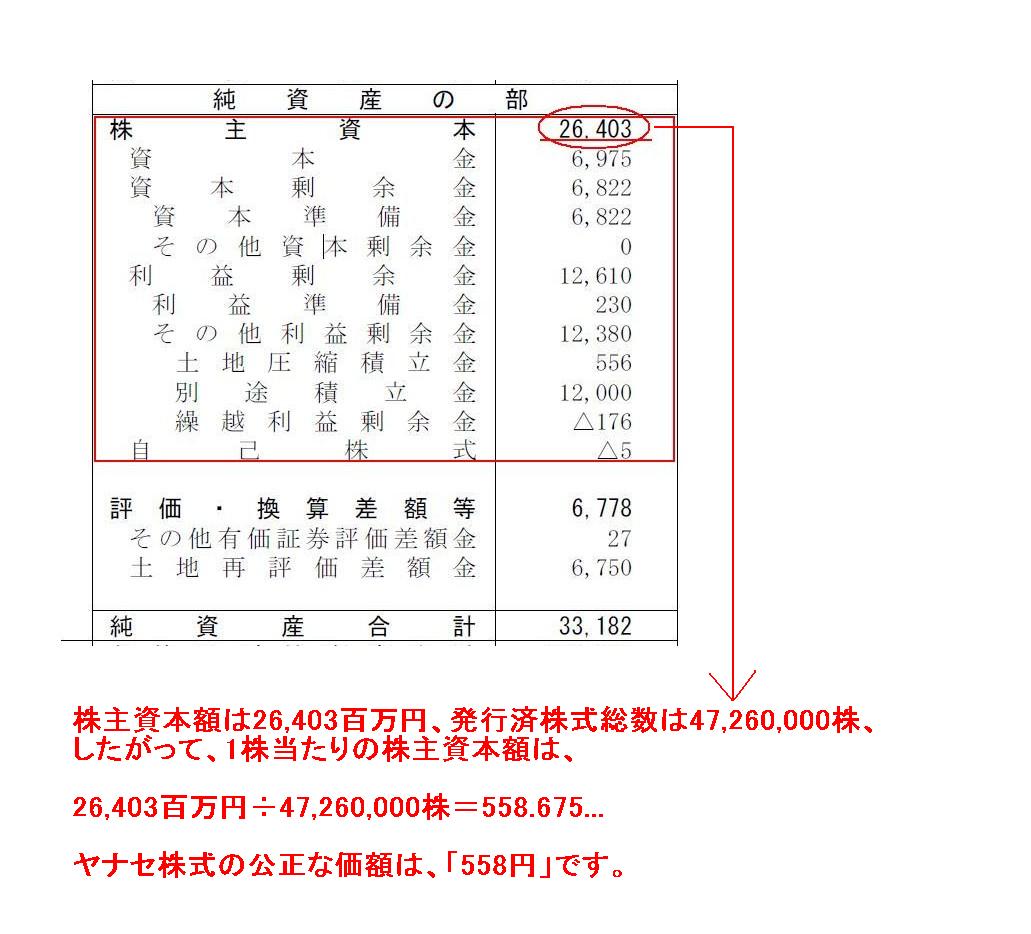

>敪峴嵪姅幃憤悢丂47,260,000姅

姅庡帒杮妟偼26,403昐枩墌丄敪峴嵪姅幃憤悢偼47,260,000姅丄

偟偨偑偭偰丄1姅摉偨傝偺姅庡帒杮妟偼丄

26,403昐枩墌亐47,260,000姅亖558.675...

儎僫僙姅幃偺岞惓側壙妟偼丄乽558墌乿偱偡丅

堄尒昞柧曬崘彂偵傛傞偲丄傒偢傎徹寯偑寁嶼偟偨儎僫僙姅幃偺昡壙妟偼1姅偵偮偒538墌偲偺偙偲偱偡偑丄偙傟偼惓偟偔偁傝傑偣傫丅

傒偢傎徹寯偼楢寢姅庡帒杮妟傪婎偵1姅摉偨傝偺姅庡帒杮妟傪寁嶼偟偰傑偡偑丄偦傟偼娫堘偄偱偡丅

姅幃偺岞惓側壙妟偼屄暿姅庡帒杮妟偺偙偲偱偡丅

偪側傒偵丄桳壙徹寯曬崘彂偵傛傞偲丄暯惉20擭8寧7擔偵埳摗拤彜帠偼儎僫僙偺戞嶰幰妱摉憹帒傪堷偒庴偗偰偄傑偡偑丄

偙偺帪偺壙妟偼1姅摉偨傝576墌偩偭偨傛偆偱偡丅

偙傟偼丄暯惉20擭8寧7擔摉帪丄姅幃夛幮儎僫僙偺屄暿嵿柋彅昞偺姅庡帒杮妟偼1姅摉偨傝576墌偩偭偨偙偲傪堄枴偟傑偡丅

偦傟偵偟偰傕丄傑偨偟偰傕丄乽旕忋応婇嬈偵懳偡傞姅幃岞奐攦晅乿偱偡偐丅

壗搙傕彂偄偰偄傑偡傛偆偵丄偦傕偦傕旕忋応婇嬈偵懳偟偰偼姅幃岞奐攦晅偼幚巤偱偒側偄偺偱偡偑丅

偱偼側偤丄埳摗拤偼儎僫僙姅幃偵懳偟偰姅幃岞奐攦晅傪峴偭偨乮偲尵偭偰偄傞乯偺偐丅

峫偊傜傟傞偙偲偼擇偮偵堦偮丅

嘆幚偼埳摗拤偼姅幃岞奐攦晅偼峴偭偰偄側偄丅偨偩扨偵憡懳庢堷偱儎僫僙姅幃傪庢摼偟偨偩偗丅姅幃岞奐攦晅傪峴偭偨偲偄偆偙偲帺懱塕丅

嘇杮摉偵姅幃岞奐攦晅傪峴偭偨偺偱偁傟偽丄偦傟偼儎僫僙姅幃偑徹寯夛幮偱庢傝埖偄偑側偝傟偰偄傞偲偄偆偙偲傪堄枴偡傞丅

丂偲偄偆偙偲偼丄偦傟偼偮傑傝丄儎僫僙偼偢偭偲旕忋応婇嬈偱偁偭偨傢偗偩偐傜丄儎僫僙姅幃偼尰嵼忋応弨旛偺嵟廔抜奒偵偁傞丅

偙偺偳偪傜偐偼暘偐傝傑偣傫丅

嘆偱偁傟偽塕偺堄枴偑暘偐傝傑偣傫丅

嘇偱偁傟偽丄偦傟偼杮摉偵儎僫僙偺堄巚側偺偐側偁丄偲偄偆婥偑偟傑偡丅

儎僫僙偺堄巚偐偳偆偐偼暘偐傝傑偣傫偑丄嘇偱偁傟偽丄儎僫僙偺忋応偼杮摉偵傕偆偡偖偲偄偆偙偲偵側傞偐偲巚偄傑偡丅

偨偨丄偙偺帪揰偱偺儎僫僙姅幃偺攦偄憹偟偲側傝傑偡偲丄埳摗拤偺峴堊偼柧傜偐側僀儞僒僀僟乕庢堷偵奩摉偡傞偱偟傚偆丅

昅摢戝姅庡偑丄嬤乆儎僫僙偑忋応偡傞偙偲傪抦傜側偄偼偢偑偁傝傑偣傫偐傜丅

2012擭10寧18擔(栘)

http://citizen.nobody.jp/html/201210/20121018.html

偙偺帪偼丄

>乮暯惉侾係擭搙丂摽搰導怑堳嵦梡帋尡乮戝妛懖嬈掱搙乯丂戞1師帋尡丂峴惌帠柋丂嫵梴帋尡昁恵栤戣乮宱塩妛乯丂傛傝夵戣乯

側偳偲彂偒傑偟偨偑丄傕偪傠傫偙傟偼忕択偱偡丅

慜夞彂偒傑偟偨夝摎偺掶惓傕寭偹偰丄夵傔偰栤戣偲夝摎傪彂偒偨偄偲巚偄傑偡丅

師偺帒椏傪尦偵丄儊僉僔僐丒儁僜寶偰僨傿僗僇僂儞僩幮嵚乮2027擭10寧31擔枮婜乮15擭嵚乯乯偵偮偄偰彏媝尨壙朄偵傛傞巇栿傪彂偒側偝偄丅

尨懃朄偱偁傞棙懅朄丄媦傃丄娙曋朄偱偁傞掕妟朄偺椉曽偺巇栿傪彂偒側偝偄丅

偨偩偟丄埲壓傪忦審偲偡傞丅

3寧寛嶼偲偡傞乮巐敿婜寛嶼擔偼峫椂偟側偄乯丅

100,000儊僉僔僐丒儁僜暘峸擖偡傞乮枮婜傑偱強桳偡傞堄恾傪帩偭偰曐桳偡傞乯丅

庢摼壙妟偲嵚寯嬥妟乮妟柺乯偲偺嵎妟乮庢摼嵎妟乯偼丄偡傋偰嬥棙偺挷惍晹暘乮嬥棙挷惍嵎妟乯偱偁傞丅

娙扨偺偨傔丄偙偺幮嵚偼2012擭11寧1擔敪峴丒峸擖丄枮婜偼15擭娫偱丄彏娨丒枮婜擔偼2027擭10寧31擔偲偡傞丅

傑偨丄棙暐擔傕枅擭4寧30擔偍傛傃10寧31擔乮擭2夞乯偲偡傞丅

帒椏1

帒椏2

嘆慺偱娫堘偊偨丅

嘇10寧18擔偲偄偆擔晅偑埆偐偭偨丅

嘊幚偼IFRS偵婎偯偔惓偟偄巇栿偩偭偨丅

嘋娙扨夁偓偰娫堘偊偨丅

嘍棙懅朄偲掕妟朄偱惍崌惈偑庢傟偰偄側偐偭偨偐傜娫堘偊偨

丂乮掕妟朄偱傕棙暐擔偵彏媝傪峴偆偲偄偆曽朄傕偁傞偺偱偼丠側偤掕妟朄偱偼彏媝偼婜枛擔偺傒丠傑偁娙曋朄偲尵傢傟傟偽偦傟傑偱偱偡偑丅乯丅

傑偁偙傟偼忕択偱偡偑丄崱夵傔偰2012擭10寧18擔(栘)偺巇栿傪尒傑偡偲丄婜枛擔偵彏媝偺巇栿傪愗偭偰偄傑偣傫偹丅

傑偁暿偵棟桼偼側偔偨偩扨偵娫堘偊偨偩偗偺榖偱偡乮摎偊偼嘆偱偡乯丅

壗偐巹偺巇栿偺曽偑夛寁棟榑忋惓偟偄巇栿偩偲尵偄偨偄傢偗偱偼偁傝傑偣傫丅

偙偺帪娫堘偊偨棟桼偲偟偰偼丄乮棙懅朄偺棟夝偑愺偐偭偨偩偗側偺偱偡偑乯

乽嵚寯偺彏媝偑峴傢傟傞偺偼棙暐擔偱偁偭偰婜枛擔偱偼側偄乮彏媝偼棙暐擔偺傒偩乯乿偲偄偆傛偆側偙偲傪峫偊偰偟傑偄傑偟偨丅

桳壙徹寯棙懅偵娭偟偰偼宱夁姩掕崁栚傪巊偭偨婜娫攝暘偺峫偊曽偑偁傞側偲巚偭偨偺偱偡偑丄

嵚寯偺彏媝偵偼婜娫攝暘偺峫偊曽偼側偄丄偲偄偆傛偆側偙偲傪峫偊偰偟傑偄傑偟偨丅

傑偁丄嵚寯偺彏媝偵偼婜娫攝暘偺峫偊曽偼側偄丄偲偄偆偙偲偵偼壗偺崻嫆傕偁傝傑偣傫偱丄偨偩扨偵娫堘偊偨偩偗側偺偱偡偑丅

峫偊偰傒傞偲丄彏媝尨壙朄帺懱偑乽嵚寯偺彏媝偺婜娫攝暘偺夠乿偲偄偆尒曽偵側傞偺偩偲巚偄傑偡丅

乽婜娫攝暘偺寢壥丄婜枛擔偺帪揰偱偺嵚寯偺壙妟偼偙偆偱偁傞乿丄偲嵚寯壙妟傪帵偡偙偲偑彏媝尨壙朄偲偄偆夛寁張棟曽朄偩偲巚偄傑偡偺偱丄

尰嵼偺棙懅朄偺傛偆偵丄婜娫攝暘偺巇栿偼愗偭偰偄偔傋偒偩丄偲偄偆寢榑偵側傞偐偲巚偄傑偡丅

傑偁偙偺偨傃偺偙偲偼丄乽峅朄偵傕昅偺岆傝乿偲偄偆偙偲偱丄

巹嶲杁傕偨傑偵偼娫堘偆偙偲傕偁傞偲偄偆偙偲偱姩曎偟偰傕傜偊傟偽偲巚偄傑偡丅

傛偔彈偺巕偐傜乽偁側偨偼姰帏夁偓偰晐偄傢乿偲尵傢傟傑偡偺偱丄偲偄偆偺偼忕択偱偡偑丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}