2012年10月18日(木)

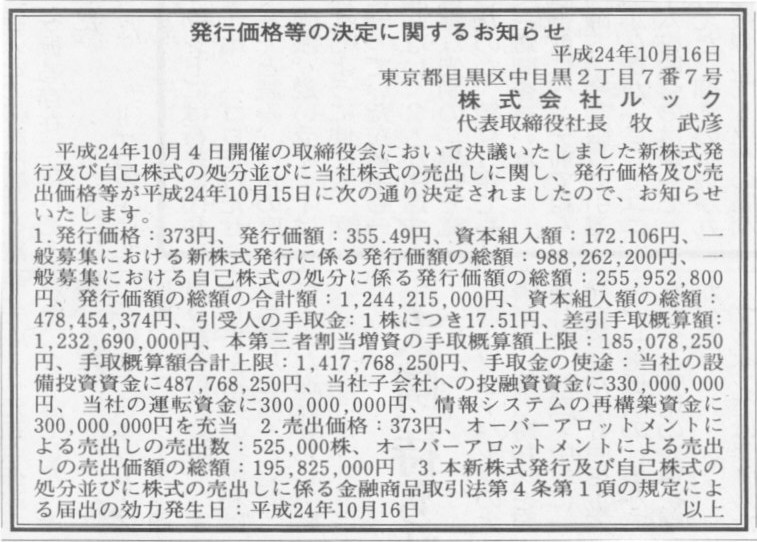

2012年10月16日(火)日本経済新聞 公告

発行価額等の決定に関するお知らせ

株式会社ルック

(記事)

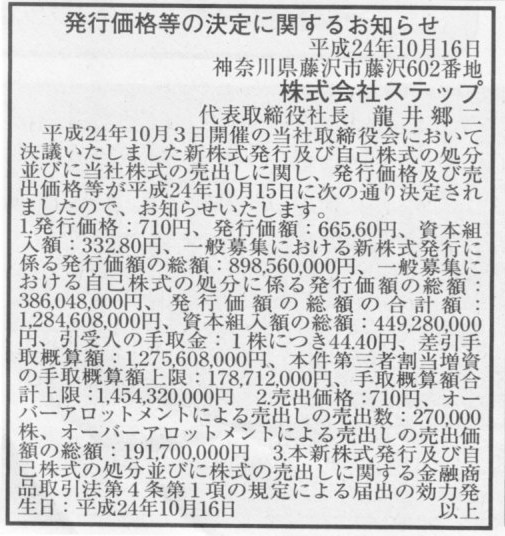

2012年10月16日(火)日本経済新聞 公告

発行価額等の決定に関するお知らせ

株式会社ステップ

(記事)

2012年9月29日(土)日本経済新聞 公告

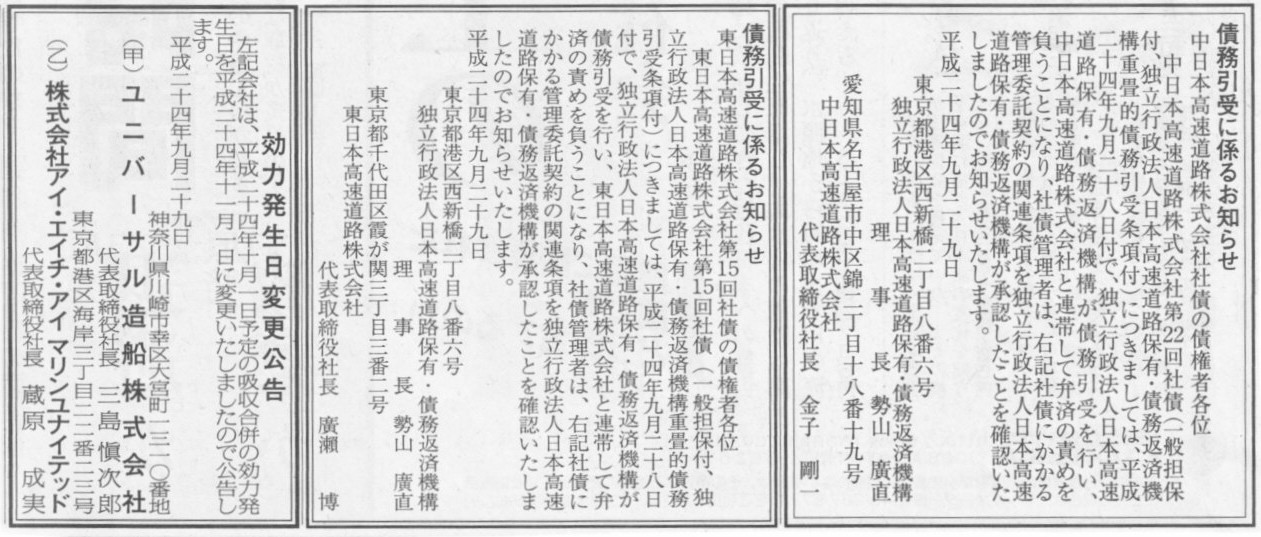

債務引受に係るお知らせ

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

債務引受に係るお知らせ

独立行政法人日本高速道路保有・債務返済機構

東日本高速道路株式会社

効力発生日変更公告

ユニバーサル造船株式会社

株式会社アイ・エイチ・アイ

マリンユナイテッド

(記事)

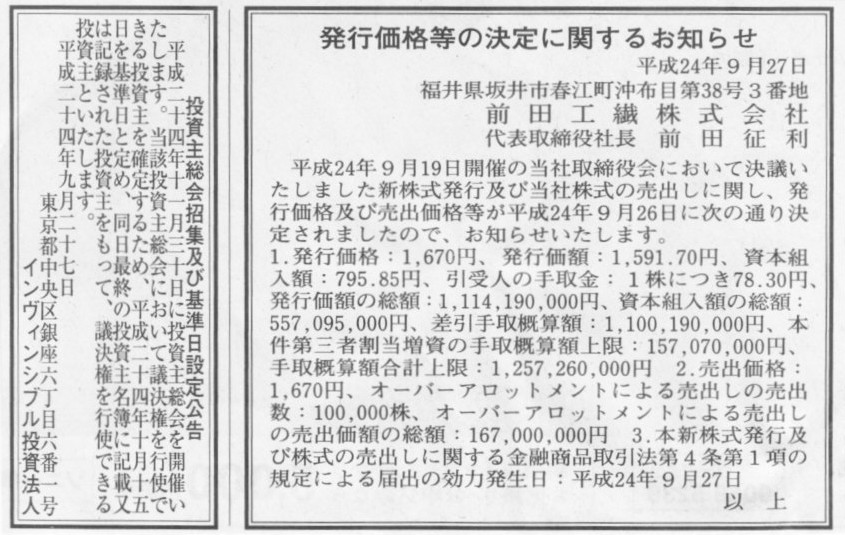

2012年9月27日(木)日本経済新聞 公告

発行価額等の決定に関するお知らせ

前田工織株式会社

投資主総会招集及び基準日設定公告

インヴィンシブル投資法人

(記事)

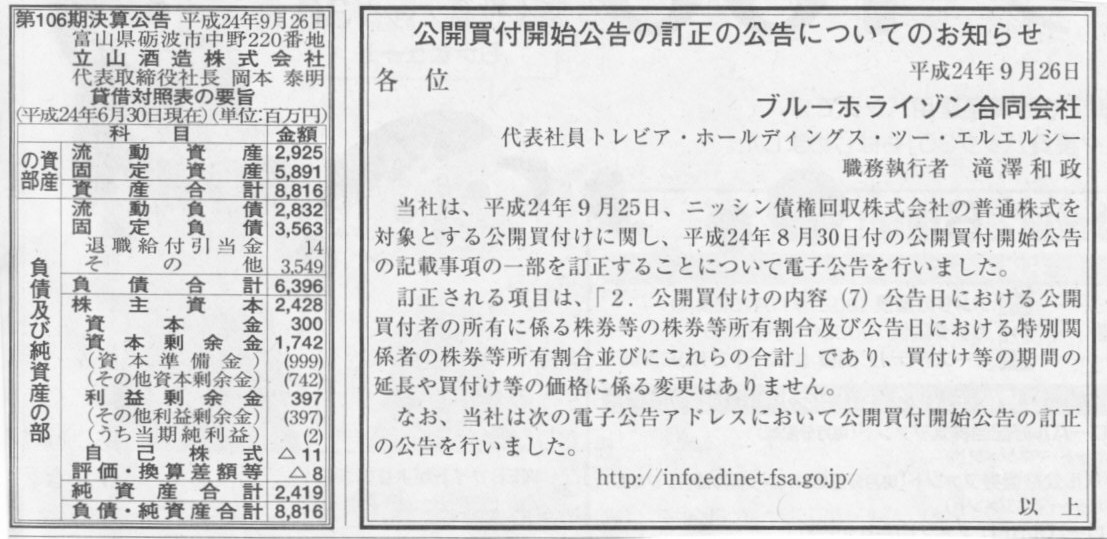

2012年9月26日(水)日本経済新聞 公告

公開買付開始公告の訂正の公告についてのお知らせ

ブルーホライゾン合同会社

第106期決算公告

立山酒造株式会社

(記事)

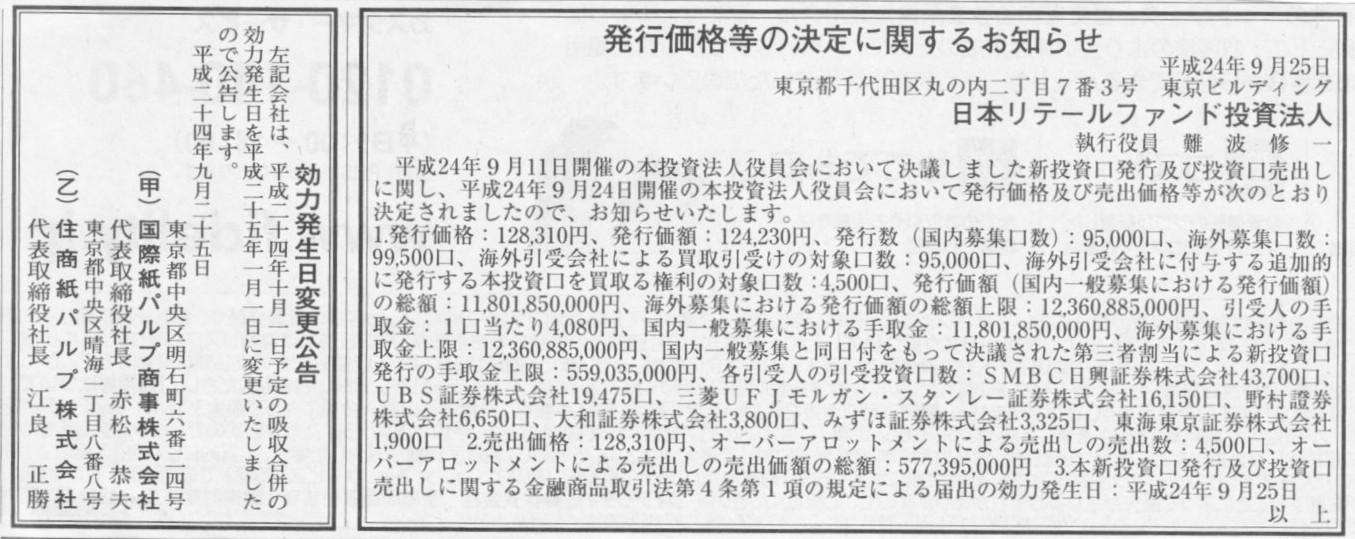

2012年9月25日(火)日本経済新聞 公告

発行価額等の決定に関するお知らせ

日本リテールファンド投資法人

効力発生日変更公告

国際紙パルプ商事株式会社

住商紙パルプ株式会社

(記事)

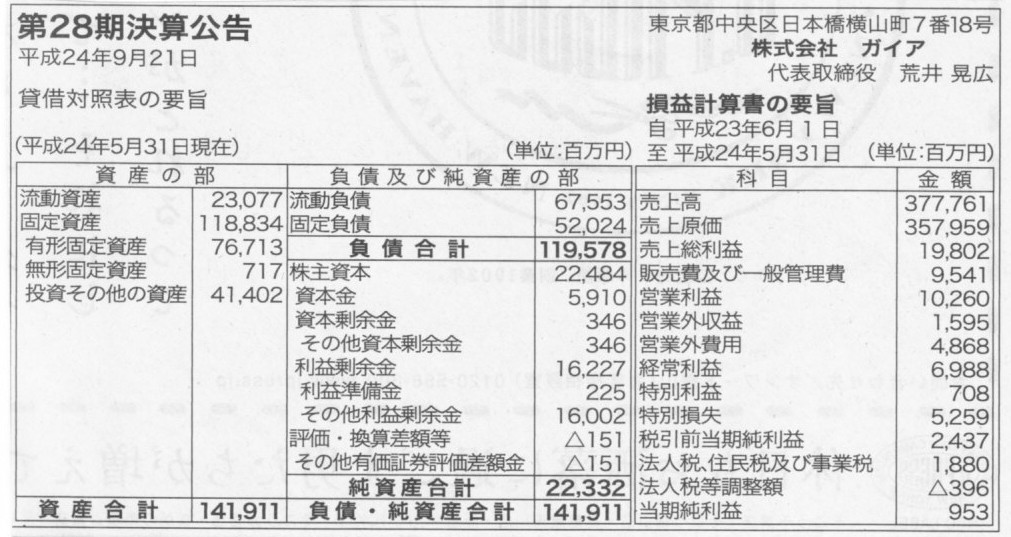

2012年9月21日(金)日本経済新聞 公告

第28期決算公告

株式会社ガイア

(記事)

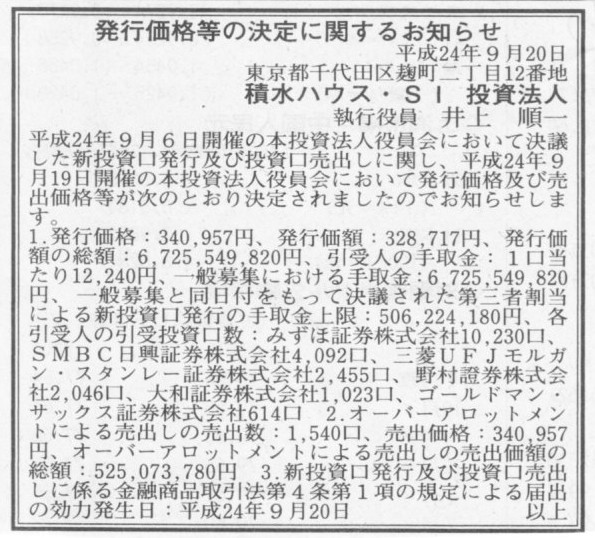

2012年9月20日(木)日本経済新聞 公告

発行価額等の決定に関するお知らせ

積水ハウス・SI 投資法人

(記事)

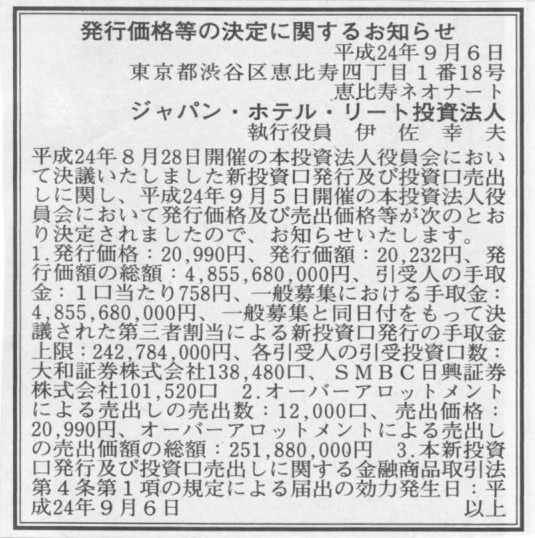

2012年9月6日(木)日本経済新聞 公告

発行価額等の決定に関するお知らせ

ジャパン・ホテル・リート投資法人

(記事)

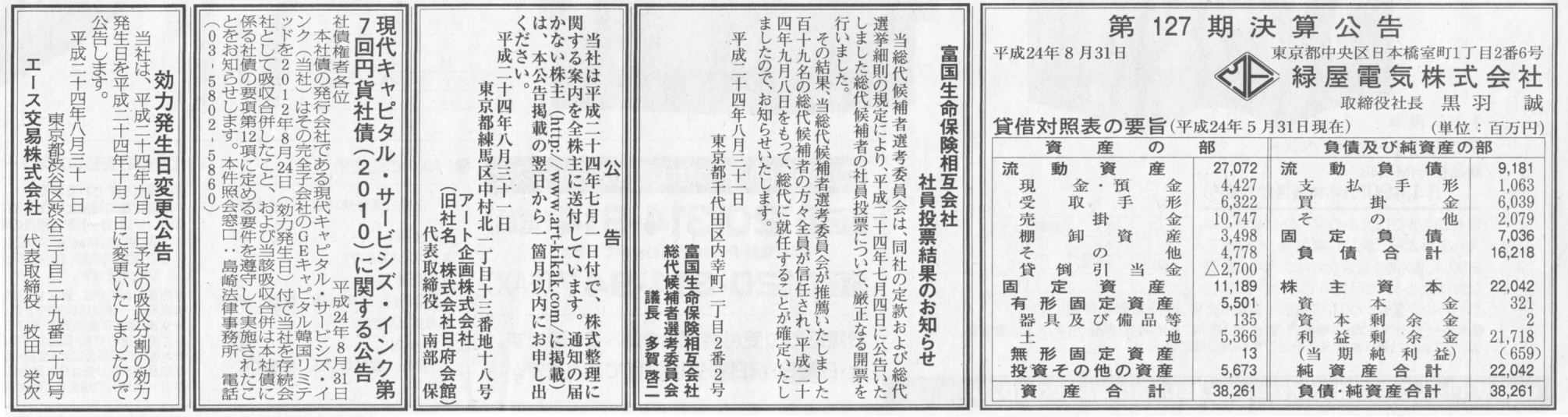

2012年8月31日(金)日本経済新聞 公告

第127期決算公告

緑屋電気株式会社

富国生命保険相互会社社員投票結果のお知らせ

富国生命保険相互会社

公告

アート企画株式会社(旧社名 株式会社日府会館)

現代キャピタル・サービシズ・インク第7回円貨社債(2010)に関する公告

現代キャピタル・サービシズ・インク

効力発生日変更公告

エース交易株式会社

(記事)

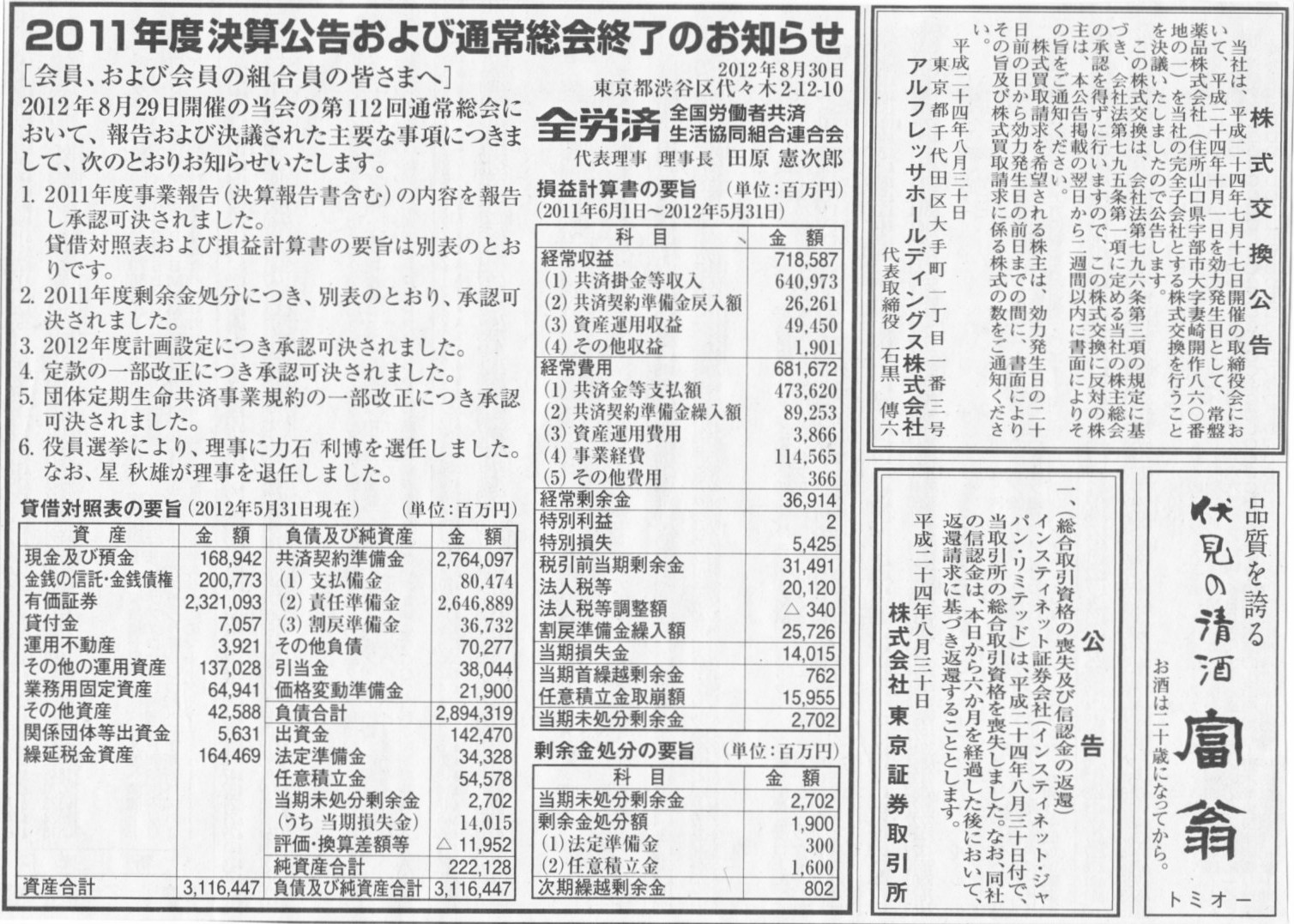

2012年8月30日(木)日本経済新聞 公告

2011年度決算公告および通常総会終了のお知らせ

全国労働者共済

生活協同組合連合会

株式交換公告

アルフレッサホールディングス株式会社

公告

株式会社東京証券取引所

(記事)

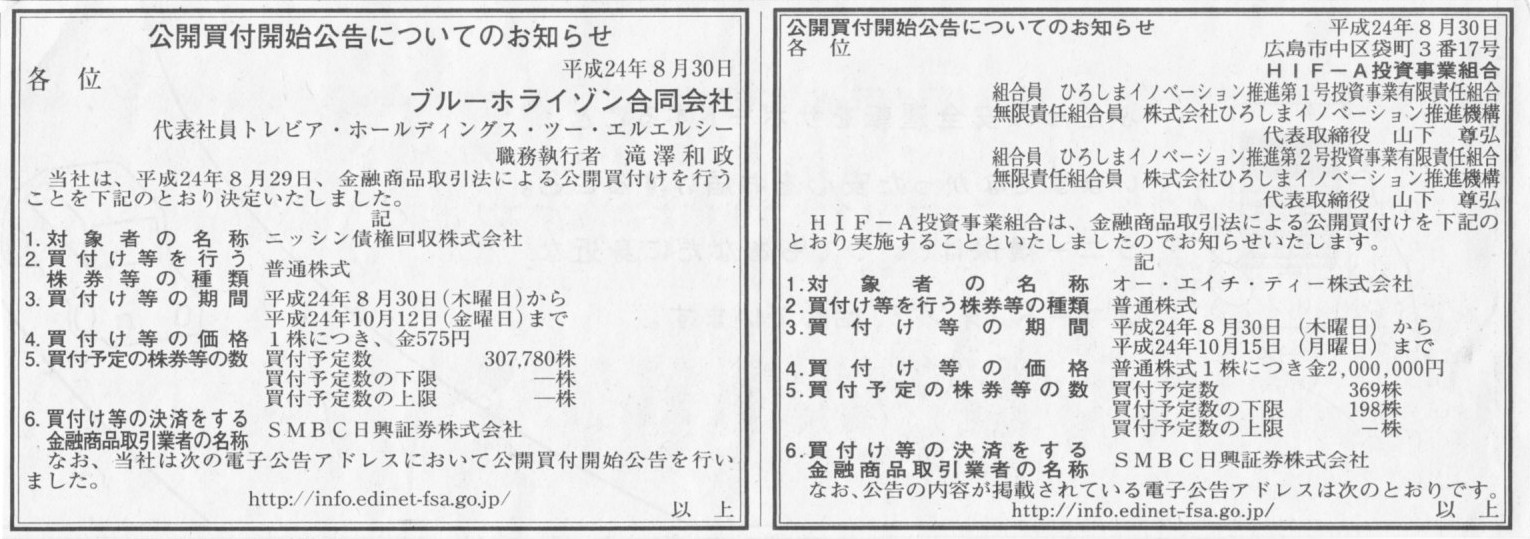

2012年8月30日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

HIF-A投資事業組合

公開買付開始公告についてのお知らせ

ブルーホライゾン合同会社

(記事)

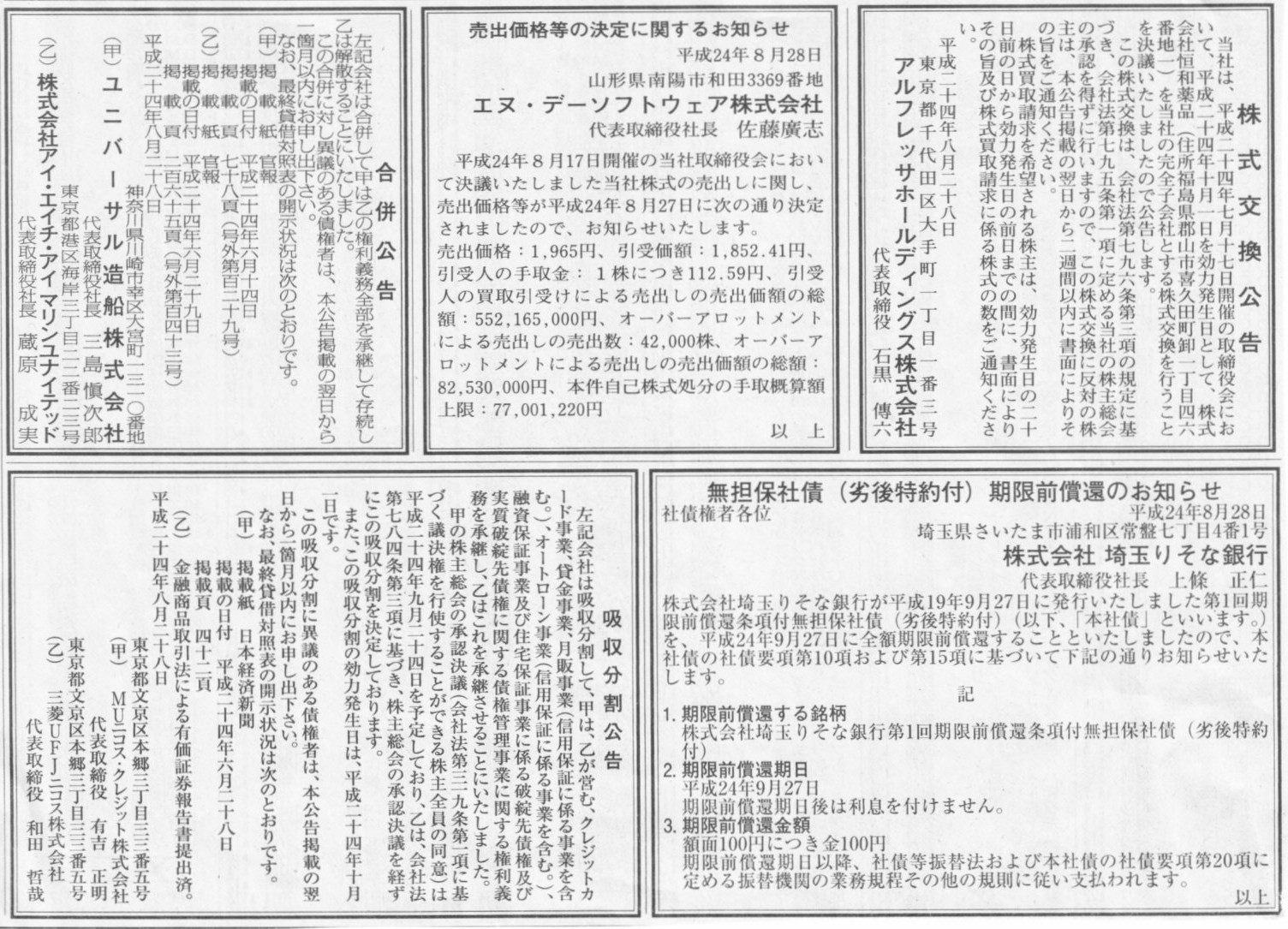

2012年8月28日(火)日本経済新聞 公告

株式交換公告

アルフレッサホールディングス株式会社

売出価格等の決定に関するお知らせ

エヌ・デーソフトウェア株式会社

合併公告

ユニバーサル造船株式会社

株式会社アイ・エイチ・アイ

マリンユナイテッド

無担保社債(劣後特約付)期限前償還のお知らせ

株式会社埼玉りそな銀行

吸収分割公告

MUニコス・クレジット株式会社

三菱UFJニコス株式会社

(記事)

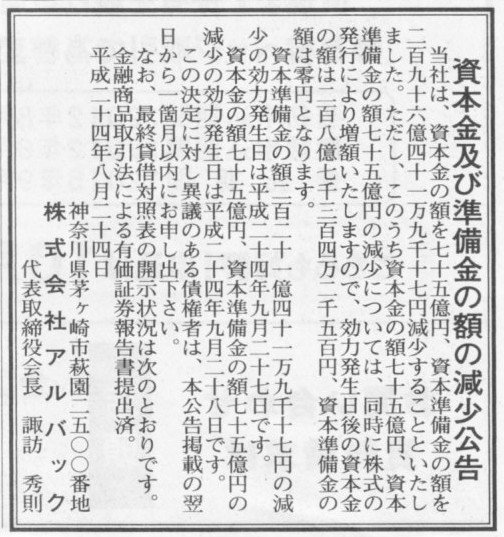

2012年8月24日(金)日本経済新聞 公告

資本金及び準備金の額の減少公告

株式会社アルバック

(記事)

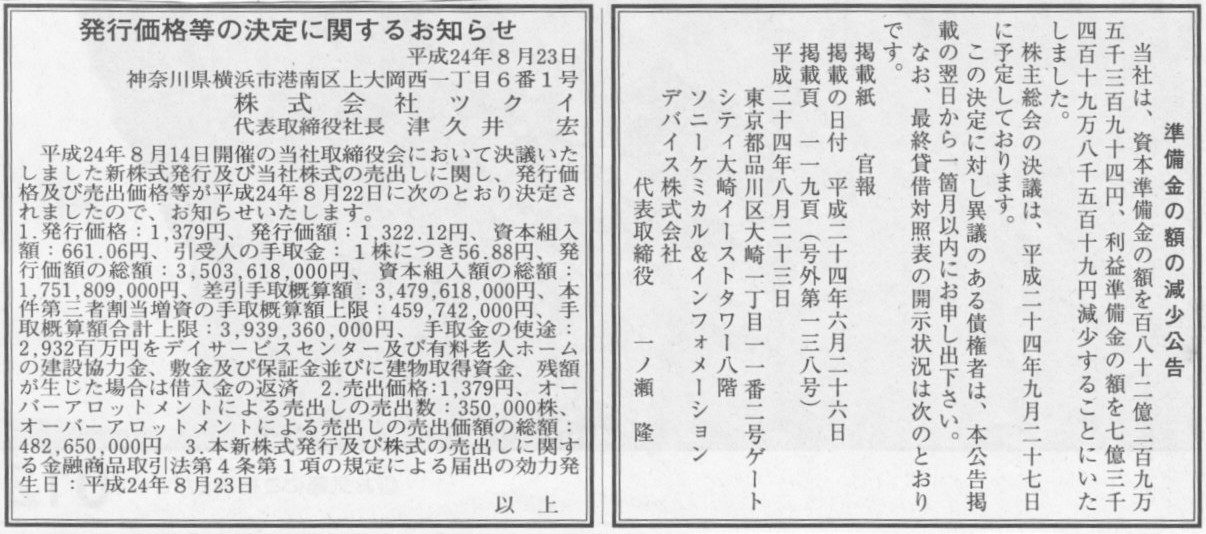

2012年8月23日(木)日本経済新聞 公告

準備金の額の減少公告

ソニーケミカル&インフォメーションデバイス株式会社

発行価額等の決定に関するお知らせ

株式会社ツクイ

(記事)

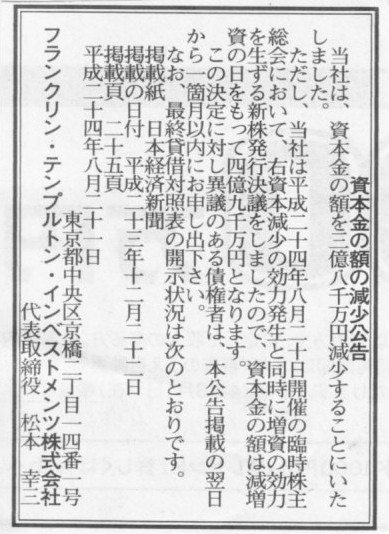

2012年8月21日(火)日本経済新聞 公告

資本金の額の減少公告

フランクリン・テンプルトン・インベストメンツ株式会社

(記事)

2012年5月30日(水)日本経済新聞 公告

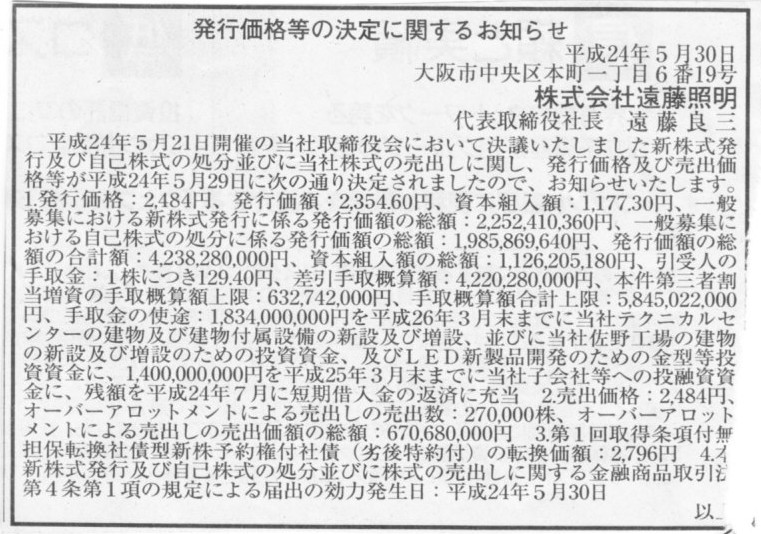

発行価額等の決定に関するお知らせ

株式会社遠藤照明

(記事)

2012年10月18日(木)日本経済新聞

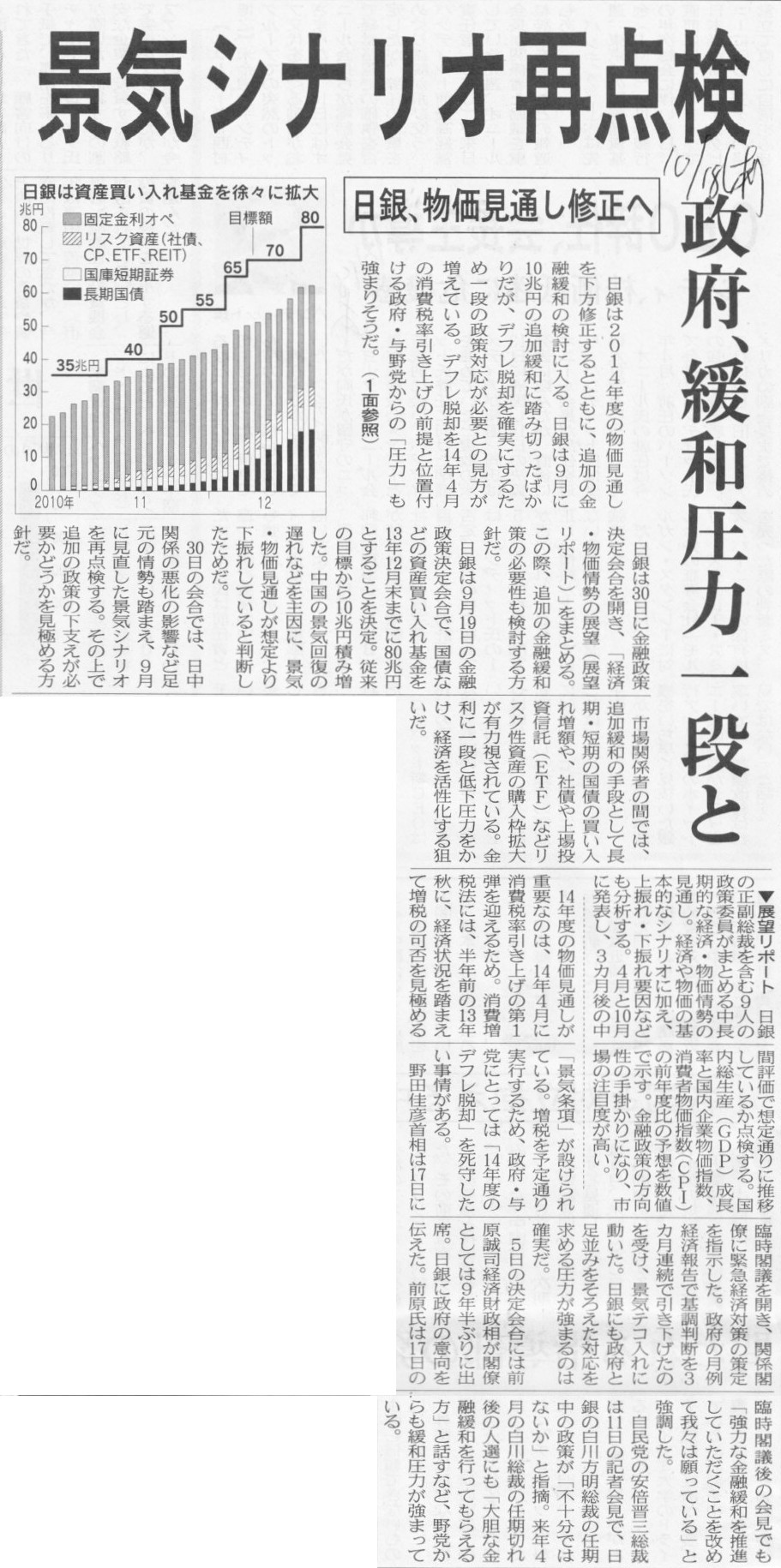

日銀、追加緩和検討へ 物価上昇0%台後半 1%目標届かず 14年度見通し

(記事)

2012年10月18日(木)日本経済新聞

日銀、物価見通し修正へ 政府、緩和圧力一段と 景気シナリオ再点検

(記事)

2012年10月18日(木)日本経済新聞

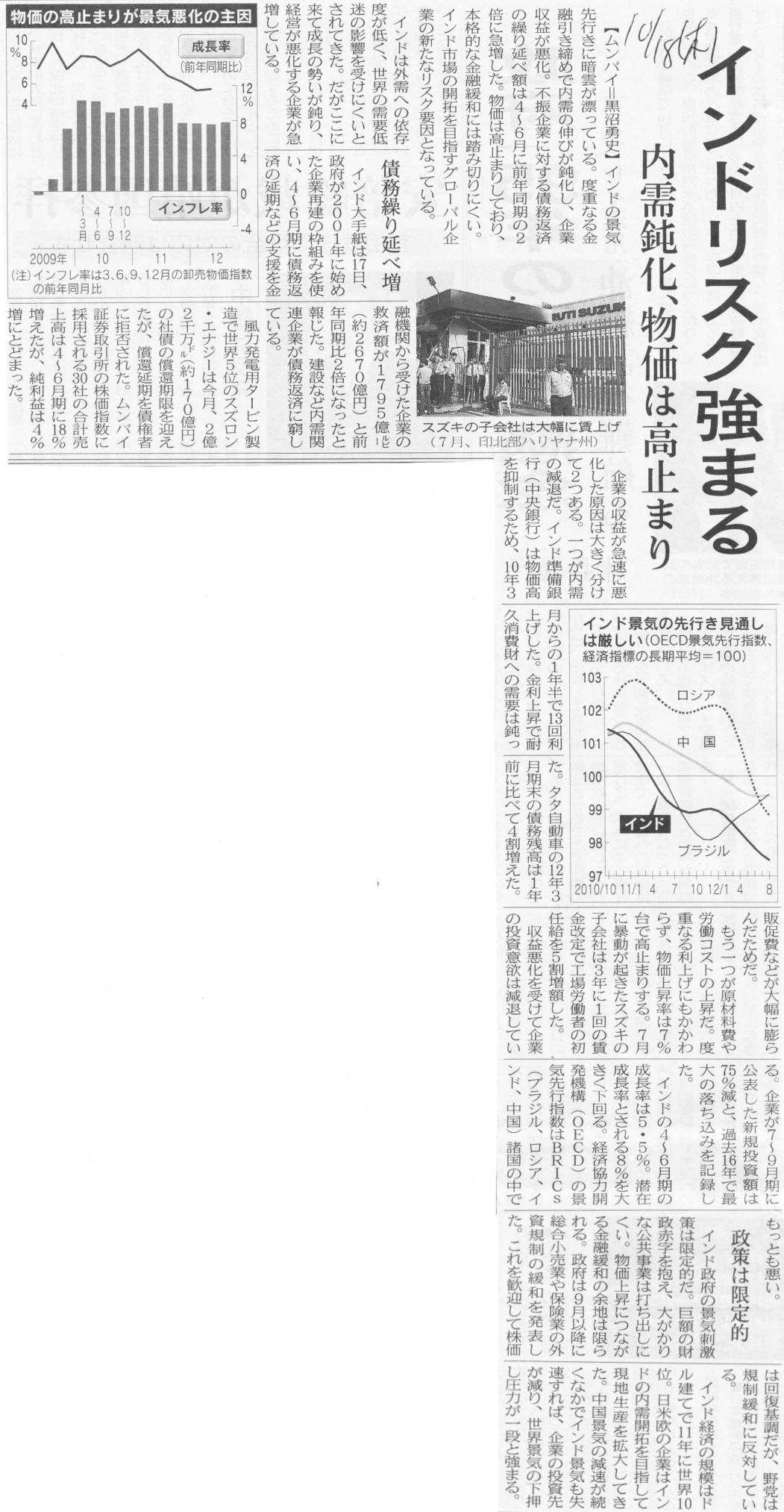

インドリスク強まる 内需鈍化、物価は高止まり

(記事)

2012年10月17日(水)日本経済新聞

中国博奇が上場廃止 東証1部

(記事)

2012年10月18日(木)日本経済新聞

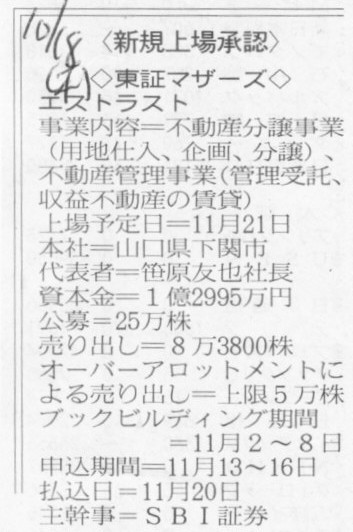

<新規上場承認>

◇東証マザーズ◇

エストラスト

(記事)

【コメント】

書き出すと、それこそ論文一本出来上がる深い内容・議論になりますが。

結論や要点だけ言いますと、この記事の内容は全て誤りです。

日産が今まで中国子会社を比例連結で連結していたということは絶対にあり得ません。

現在の日本基準、米国会計基準、IFRSでは「比例連結」と呼ばれる会計処理方法は認められていないかと思います。

日本基準、米国会計基準、IFRSで連結会計の会計処理方法として認められているのは、(名称は忘れましたが、”全部連結”でしたかね?)

いわゆる通常の連結方法(説明になっていませんが)と持分法との二種類のみです。

確かに、合弁企業という形で事業を開始し、完全にフィフティ・フィフティ(50対50)の関係にある、もしくは、

例えば4社で共同出資して全員が25%ずつ出資してお互いが完全に対等の立場にある、といった場合には

比例連結の方が実態に合っているということもあり得ます。

出資者4社が完全に平等なら、全てを連結するのでもなく持分法を適用するのでもなく、

売上高も売上原価も売上総利益も販管費も営業利益も当期純利益も、そして、資産の額も負債の額も(純資産の部分の連結方法は忘れましたが)

全て25%ずつ連結する(連結損益計算書や連結貸借対照表に足し算する)、という連結方法がより実態に合っている、

ということはあり得ます(連結当期純利益の額だけは通常の連結の場合も持分法適用の場合も比例連結の場合も同じです)。

まあそれはそうなのですが、比較可能性を担保する観点から、連結の方法は制度会計上は出資割合に応じて支配力基準で判定して

「いわゆる通常の連結方法か持分法か」の二者択一となっているのです。

内部管理上、中国合弁会社を比例連結した連結財務諸表を作成して業績の趨勢分析等を行うのは自由なのですが、

制度会計上は中国合弁会社は連結子会社か持分法適用関連会社(かそのいずれかでもない)かのどちらかしかないのです。

日産にとって中国合弁会社が連結子会社か持分法適用関連会社(かそのいずれかでもない)(さらには仮に比例連結が適切)かは

出資割合に応じた支配力基準で一意に決まる話です。

出資割合や支配力に違いはないのに、中国合弁会社のことを任意に、前期は連結子会社、当期は持分法適用会社、

来期は連結対象から外す、などということはできないのです。

「比例連結」については、マイナーなちょっとした会計の専門書を読む必要があるでしょう。

制度会計上認められていませんから、資格試験関連(簿記検定や税理士試験や公認会計士試験等)のテキストには載っていないと思います。

大学などでもあまり講義で扱うことはないと思います(教授もあまり知らないのでは?)ので、

図書館や大きな書店等で専門書に当たってみてください。

【コメント】

記事の内容が正しいかどうかは知りませんが、欧州子会社の余剰現金を日本の親会社へ配当をしそしてアジアの子会社へ再出資・貸付しても

連結ベースでは連結現金預金の額に変動はありません。

それが連結財務諸表の意味です。

連結キャッシュフロー計算書にもこれらの現金の動きは出てきません。

親会社単体のキャッシュフロー計算書で言いますと、

営業活動によるキャッシュフローは一切変動はありません。

財務活動によるキャッシュフローに欧州子会社からの受取配当金が出てきます

(受取配当金は営業キャッシュフローに記載することも可能ですがここでは敢えて財務キャッシュフローにします)。

投資活動によるキャッシュフローにアジアの子会社への再出資や貸付が出てきます。

欧州子会社で稼いだキャッシュを親会社を経由してアジア子会社に回す、ということを親会社単体のキャッシュフロー計算書で見ると、

営業活動によるキャッシュフローには全く影響せずに、財務活動によるキャッシュフローで配当を受け取り、

そのキャッシュを投資活動によるキャッシュフローで再出資・貸付を行う、となります。

連結会計が分かっていないと、欧州子会社の余剰現金を日本の親会社へ配当をしそしてアジアの子会社へ再出資・貸付すると、

連結キャッシュフロー計算書ではどう出てくるのかな?などと思ってしまうかもしれません。

それらは単体のキャッシュフロー計算書に出てくるのであって、連結キャッシュフロー計算書には一切出てきません。

「連結会計だからこそ欧州子会社からの配当金やアジア子会社への再出資や貸付が連結キャッシュフロー計算書に出てくるんだろ?」

と考えてしまう人がいるかもしれませんね。

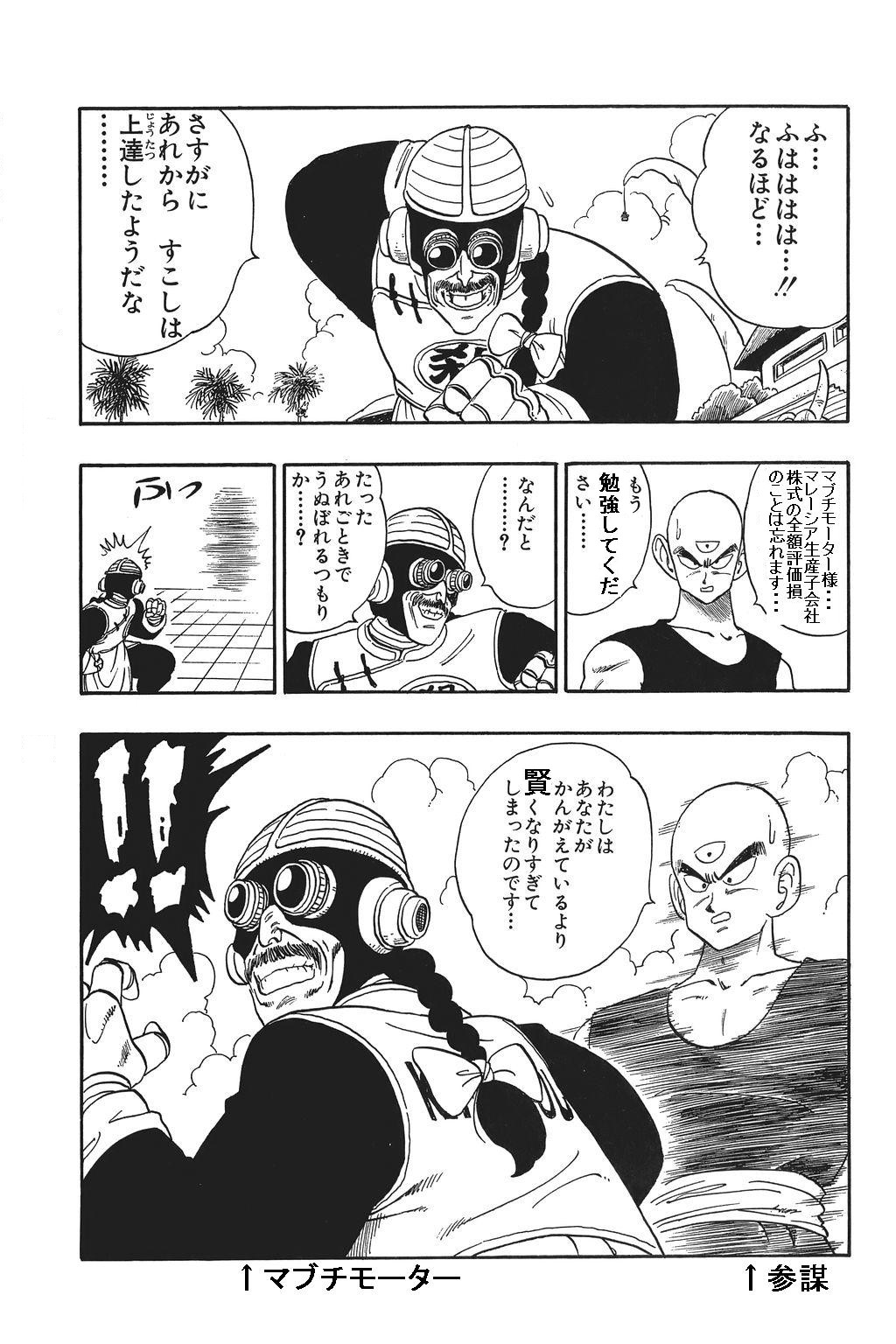

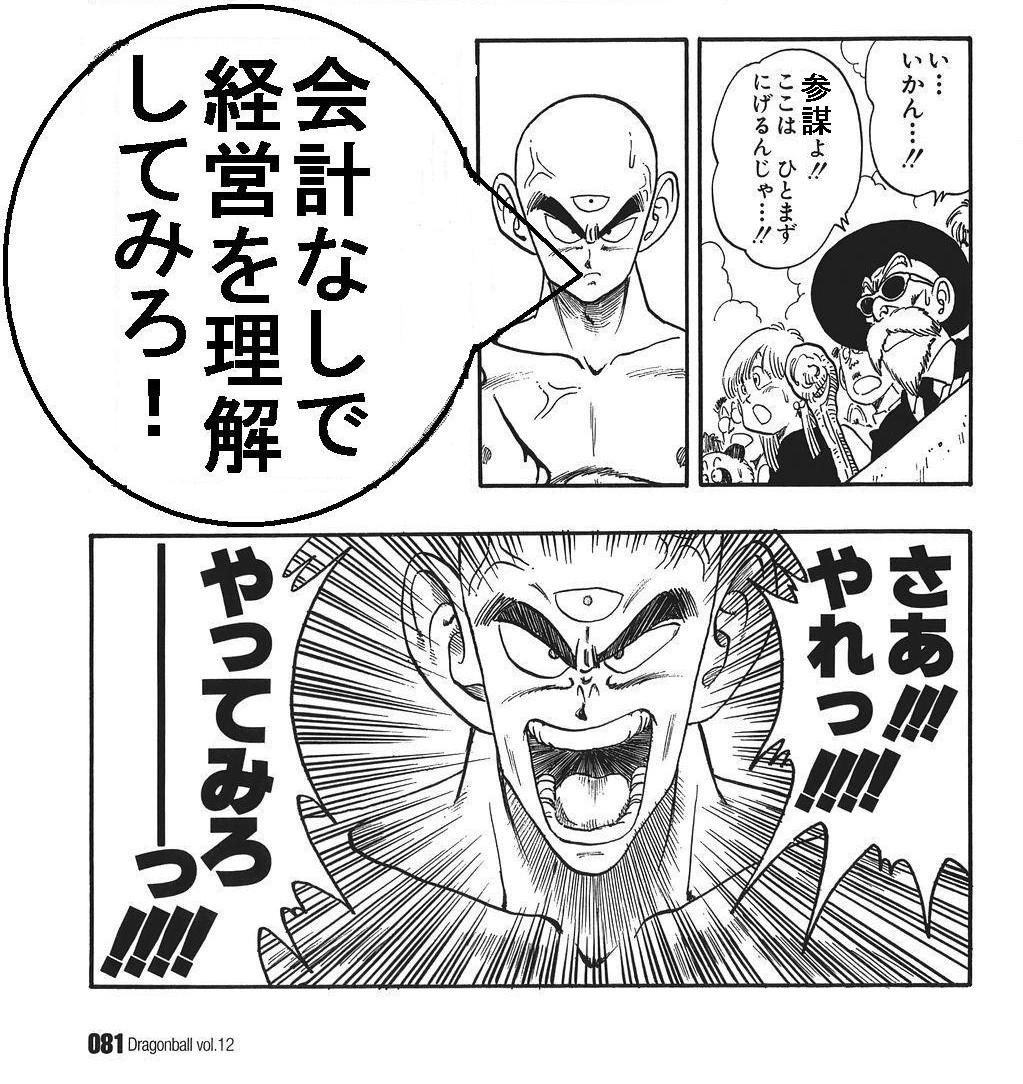

マブチモーター、お前のことだ。

私は1980年代、子供の頃、タミヤのラジコンでよく遊びました。

マブチモーターのモーターもたくさん買いました。

マブチモーターはすごいな、技術力が高いな、そう思っていました。

私の子供の頃の思い出はタミヤのラジコンやマブチモーターのモーターで一杯なのです。

そのマブチモーターが連結のれの字も分かっていないとなりますと、何かその思い出を台無しにされた気がしてきます。

モーター作りの技術と会計という帳簿記入の技術は異なるものですが、経営を語る上では会計は欠かせません。

マブチモーターは会計を勉強して欲しいと思います。

もしあれでしたら、私がマブチモーターに会計の講義をして差し上げようと思います。

マブチモーターは私に子供の頃の思い出を作ってくれました。

その恩返しに、無料で会計の講義をしたいと思います。

ちなみにどうでもいいことですが、子供の頃ラジコンレースが開催された時のことです。

多くの子供たちのラジコンカーは7.2Vバッテリー、キット付属の標準モーターでした。

そんな中、一人だけ、8.4Vバッテリー、テクニゴールドモーターを使用している人がいました。

レースはその人がぶっちぎりで優勝しました。ラジコンの速さが根本から違いました。全くレースになりませんでした。

私はこの時思いました。「ラジコンの仕様はある程度共通のものでないと本当の勝負とは言えないな」と。

私はこの時の経験から、「適用する会計基準は共通でなければならない、適用する会計基準が企業によって異なってはならない」

ということを学びました。企業間の比較可能性を担保するためには企業が立つのは共通の土俵でなければならないのです。

適用する会計基準は全企業で同一でなければならない(もちろん日本基準一本)、この思いは私の子供の頃の思い出から来ているのです。

私はあなたが考えているより賢くなり過ぎてしまったのです。

「会計なしで経営は理解できません。会計の勉強をして下さい。」1

「会計なしで経営は理解できません。会計の勉強をして下さい。」2

「会計なしで経営は理解できません。会計の勉強をして下さい。」3

「会計なしで経営は理解できません。会計の勉強をして下さい。」4

「会計なしで経営は理解できません。会計の勉強をして下さい。」5

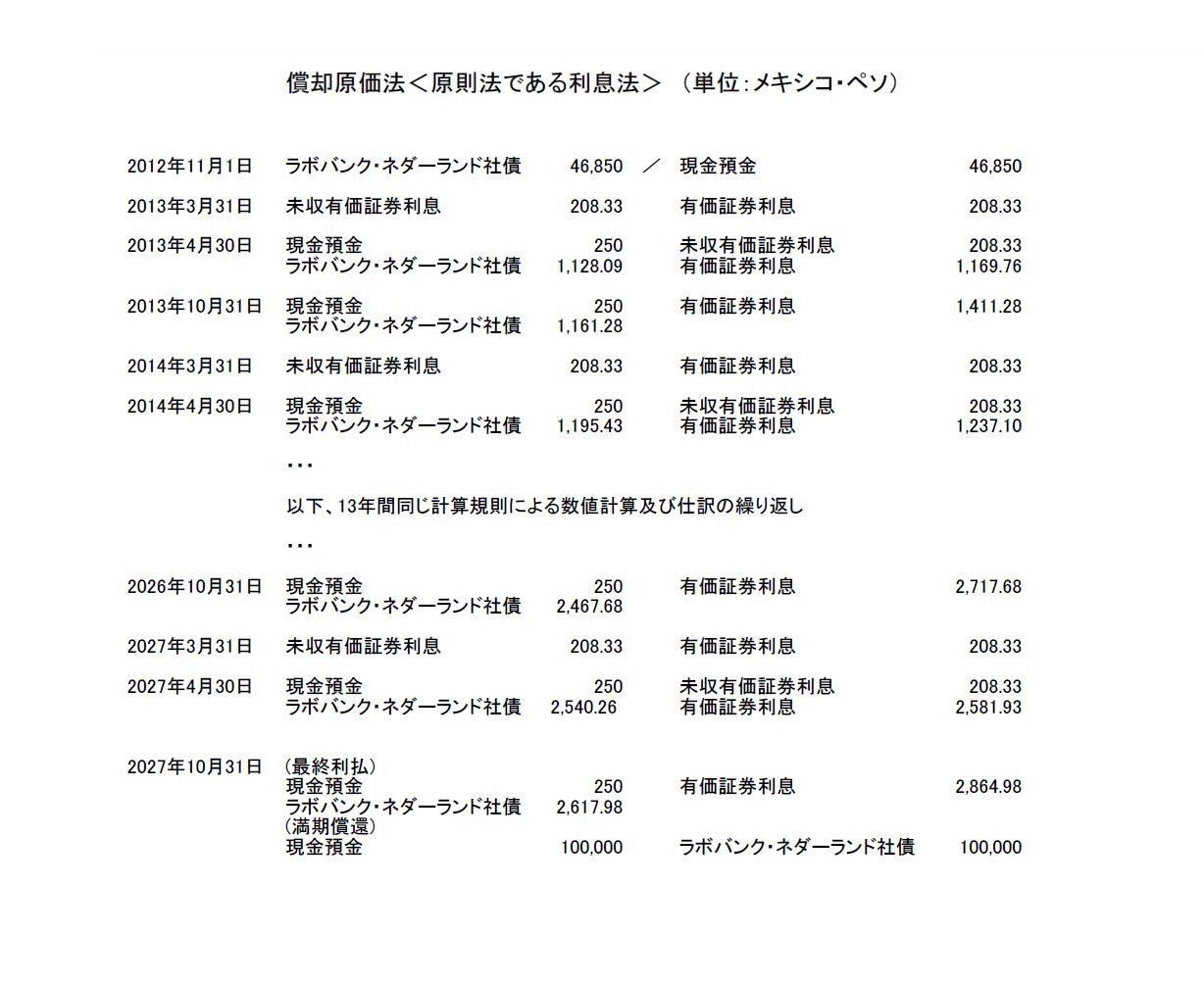

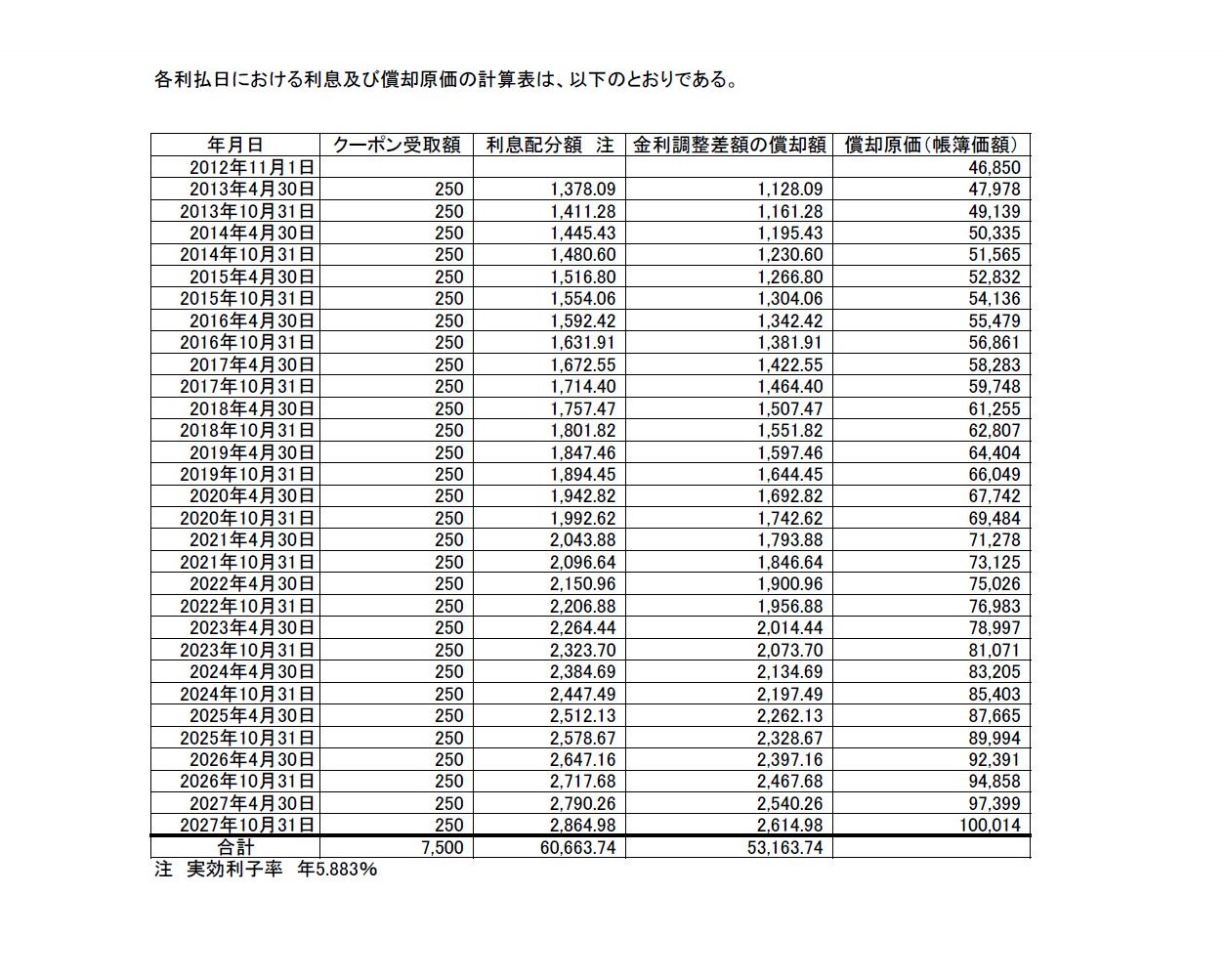

問題

(平成14年度 徳島県職員採用試験(大学卒業程度) 第1次試験 行政事務 教養試験必須問題(経営学) より改題)

次の資料を元に、メキシコ・ペソ建てディスカウント社債(2027年10月29日満期(15年債))について償却原価法による仕訳を書きなさい。

ただし、以下を条件とする。

3月決算とする(四半期決算日及び中間決算日は考慮しない)。

100,000メキシコ・ペソ分購入する(満期まで所有する意図を持って保有する)。

取得価額と債券金額(額面)との差額(取得差額)は、すべて金利の調整部分(金利調整差額)である。

利払日について、”ショートファースト・クーポンの為、初回は179日分”とあるが、2012年10月30日~2013年4月29日は合計182日ある。

無理やり考えて、2012年10月30日と2013年4月29日を除くと考えても合計180日となる。どう計算しても179日にならない。

したがって、簡単のため、この社債は2012年11月1日発行・購入、満期は15年間で、償還・満期日は2027年10月31日とする。

また、利払日も毎年4月30日および10月31日(年2回)とする。

資料1

解答2

解答3

*詳しい解説はお近くの簿記に詳しい人まで聞いて下さい。

モーニング

剣士が「逆らわず、極める。」と言っています。

これを見て私はこれを思い出しました。

「素直でまじめ」

経営戦略論の習得に一番必要なのは、ひょっとしたら天性と言いましょうか生まれつきの才能なのかもしれません。

しかし、会計の習得に一番必要なのは、素直さやまじめさです。

簿記の教科書に書かれていることに逆らわない、簿記の教科書に書かれていることを素直に読みまじめに勉強する。

これが会計を極めることにつながるのです。

「謙虚に勉強を続けなさい。」1

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}