2013年3月22日(金)

2013年3月22日(金)日本経済新聞

日銀新体制 市場、早期緩和見越す 長期金利

9年9ヵ月ぶり低水準 予想内なら反転も

日銀法の改正 可能性に言及 自民政調会長

物価目標巡り麻生財務相 「2年で2%難しい」

(記事)

2013年3月22日(金)日本経済新聞

黒田日銀、長期国債大量購入へ 「市場の期待を動かす」 供給量も重視

緩和の決意示す

岩田副総裁「デフレは貨幣的現象」

中曽副総裁「政策にさらなる余地」

(記事)

2013年3月22日(金)日本経済新聞 大機小機

日銀新体制成功の条件

(記事)

2013年3月22日(金)日本経済新聞 社説

黒田日銀は効果的で柔軟な金融政策を

(記事)

2013年3月22日(金)日本経済新聞

ハイデ日高、10期連続最高益 前期単独営業益36億5000万円 生ビール値下げで集客

(記事)

2013年3月22日(金)日本経済新聞

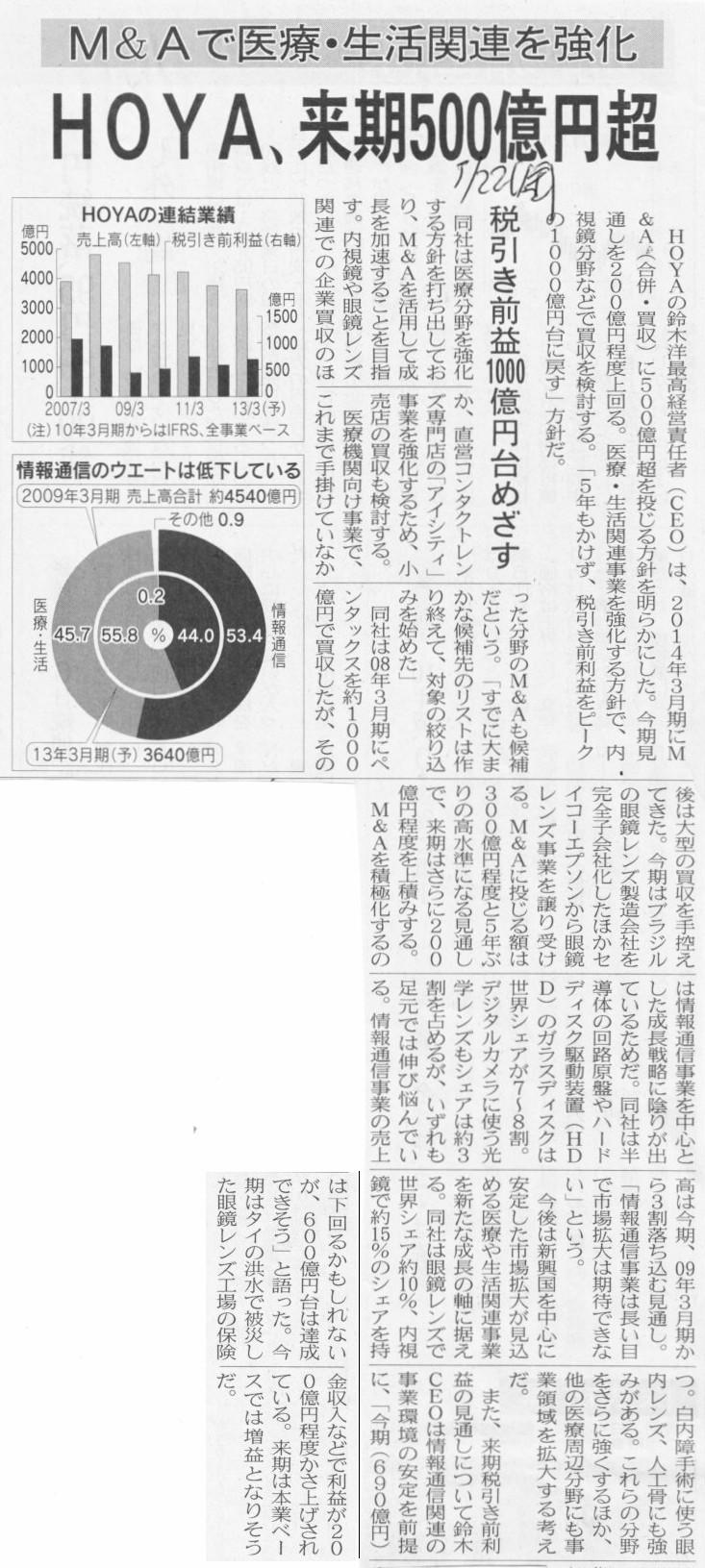

HOYA、来期500億円超 M&Aで医療・生活関連を強化 税引き前益1000億円台めざす

(記事)

2013年3月22日(金)日本経済新聞

投下資本利益率 日立化、来期採用へ 個別事業の評価指標に

(記事)

2013年3月22日(金)日本経済新聞

ビック「保有株は未定」 ベストと提携解消発表

(記事)

2013年3月22日(金)日本経済新聞

生協、地方の再編停滞 最大手「コープみらい」発足 首都圏の成果で合併機運も

(記事)

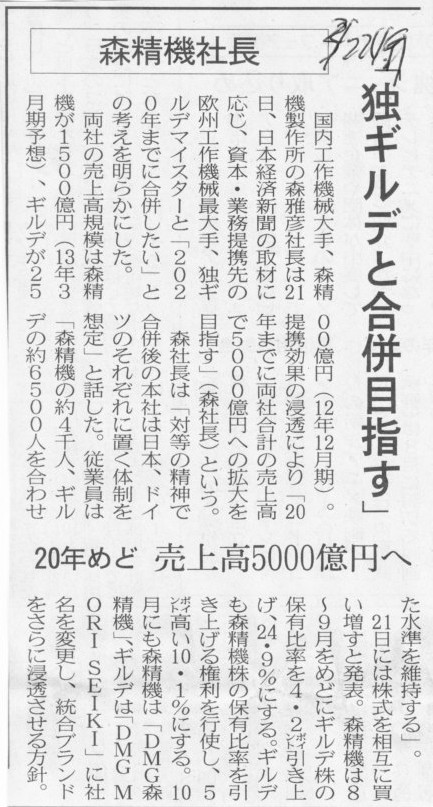

2013年3月22日(金)日本経済新聞

森精機社長 「独ギルデと合併目指す」 20年めど 売上高5000億円へ

(記事)

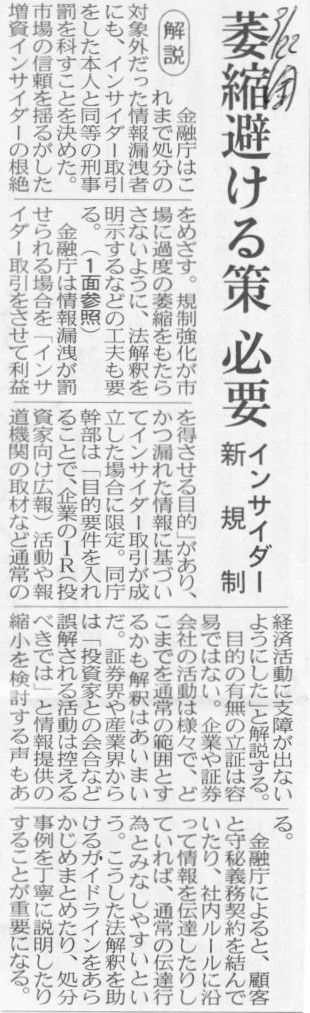

2013年3月22日(金)日本経済新聞

解説

インサイダー新規制 萎縮避ける策 必要

(記事)

【コメント】

皆さんご存知の通り、このような規制をザル法と言います。

【コメント】

金利が上昇しようが下落しようが、日銀の当座預金残高が増加しようが減少しようが、

日銀が保有している国債の残高が増加しようが大幅増加しようが、

銀行業務における利幅は全く変化しませんから、銀行の業績には全く影響がありません。

銀行が将来に渡って生み出すキャッシュフローは全く変化しませんから、

株価も全く変化しない、というのが正しい値動きです。

2013年3月22日

株式会社クリエイト・レストランツ・ホールディングス

資金借り入れに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1045853

2013年3月21日

株式会社クリエイト・レストランツ・ホールディングス

SFPダイニング株式会社の株式の取得に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1045754

2013年3月21日

株式会社クリエイト・レストランツ・ホールディングス

イートウォークグループの株式の取得に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1045755

担保は無しと書かれていますが、それはないと思います。

究極的なことを言えば、「銀行は貸し倒れが一切起きないように資金を貸し出している」と言えるわけです。

本来であるならば銀行の損益計算書に「貸倒引当金繰入」という勘定科目があるのはそもそもおかしい、

という言い方すらできるかもしれません。

銀行の損益計算書の借方科目は、行員の給与等と預金への支払利息と

少額の本店・支店の減価償却費とわずかばかりの水道光熱費・雑費等のみのはずであり、

本来貸倒関連費用(貸倒引当金繰入及び貸倒損失)は1円もない、

というのが実はそもそもの銀行業務のビジネスモデルだと思います(だから銀行は規制産業だと言ったのですが)。

コーポレート・ファイナンスの教科書には、企業価値を大きくするためには資本コストを下げることが大切だ、と書かれています。

これには負債の金利を下げることが含まれます。

ただ、実務上は、借り入れ金利を下げることは不可能と言ってもいいと思います。

銀行の担当者と粘り強く交渉しても他の銀行に行っても、貸出金利は日本中どこへ行っても同じだと思います。

資金調達一つ取っても見ても、なかなかコーポレート・ファイナンスの教科書の通りというわけにはいきませんが、

そこはやはり、会計や実務を通じて理解を深めていかねばならないところだと思います。

まあ私は監査の本職の者ではないんですが。

連結営業利益は過去最高となったようですが、では連結当期純損失はどうなるのでしょうか。

本来なら数千億円規模の連結当期純損失になるわけですが。

セブンイレブン側からサークルKサンクス側への支払和解金が特別損失に計上されるからです。

2012年12月29日(土)

http://citizen.nobody.jp/html/201212/20121229.html

理屈では、セブンイレブン側には巨額の支払和解金、サークルKサンクス側には同額の巨額の受取和解金が計上されるわけですが。

より具体的には、和解金の支払い・受け取りはおそらく事業会社間ではなく共に最上位の持株会社間でなされることになると思いますので、

和解金を支払うのは株式会社セブン&アイ・ホールディングス、

和解金を受け取るのはユニーグループ・ホールディングス株式会社、

ということになると思います(あくまで私の推測ですが)。

もしそうだとすると、制度会計上の財務情報開示では、

株式会社セブン&アイ・ホールディング及びユニーグループ・ホールディングス株式会社の個別財務諸表上に

この和解金の支払い・受け取りが計上されることになります。

持株会社の単体上に計上された和解金の支払い・受け取りが、それぞれの連結上でもそのまま計上される、ということになると思います。

両者とも2月決算ということで、4月の上旬すなわち後2週間強で決算短信が発表されるわけですが。

まあ個人的にはもちろん正直に開示して欲しいなという思いはあるわけですが、どうなるのでしょうか。

一つ目は、これは和解金を受け取る側も支払う側も、分割して損益計算書に計上していくことは認められない、ということです。

和解金(現金)を分割して支払う・受け取る場合も、発生主義会計上は必ず全額計上です。

和解金の支払い・受け取りという行為・取引は、その時に全額発生しているからです。

考えようによっては、このたびの和解金の性質を考えれば、この和解金によって得た商業上の効力というのは、

当期のみに効果があるものではなく、それこそ今後10年20年以上に渡って発揮され続けていくものです。

であるならば、和解金支払いの費用計上(期間配分)もそれに見合った期間に渡って繰り延べる形で計上していくべきだ、

という考え方はあると思います。

逆に、和解金を受け取る側も、当期分の推定逸失利益分をこのたび受け取ったのではなく、

今後10年20年以上の期間に渡る推定逸失利益分をこのたび受け取ったわけです。

であるならば、和解金受け取りの利益計上(≒期間配分のようなイメージ)もそれに見合った期間に渡って繰り延べる形で計上していくべきだ、

という考え方はあると思います。

そちらの方が保守主義の原則に適う、ということにもなろうかと思います。

それはそうなのですが、やはり両者とも全額計上以外認めれないと思います。

支払う側は、保守主義の原則の観点から分割計上は認められない、という言い方ができると思います。

受け取る側は、上手く言えませんが、何年に渡って繰り延べればよいかその期間が明確ではなく客観的でもないから、が理由になると思います。

それとこれはあまり説得力としてはないのですが、上手く言えませんが、結局のところ、

そういった損益計算書に分割して和解金の支払い・受け取りを計上していくと言う会計処理方法はない、という言い方もできると思います。

分割して計上しようと思うと、「仕訳を切らない」という方法しかないのです。

当期中に起こったこと(出来事・行為・取引)に関して仕訳を切らない(一部金額分のみ切る)、というのは認められないことだと思います。

和解が成立したのは金額面含めてあくまで当期中でのことです。

その金額で当期に和解が成立した、だからその和解金の支払い・受け取りを当期に計上する(仕訳を切る)、というだけなのです。

考えてみれば実に単純な話なのです。

会計処理や仕訳は粉飾を前提にはしていないということなのでしょうか。

隠そうとするから、「なぜこれではだめなのか?」という変な議論が出てくるのだと思います。

というわけで、会計理論上は、極々単純に、全額一括計上以外ない、と言うことになります。

二つ目は、税務上の取り扱いです。

私は税務は専門外ですので、間違っているかもしれませんが。

インターネットで調べましたら、和解金の税務上の取り扱いはその実態で判断するということのようです。

当事者間でどのような紛争が行われたかによって、何々料といったり何々金、といったりするようです。

その中で、何々所得といったり非課税となったりがあるようなのですが、

このたびのセブンイレブン側とサークルKサンクス側との間の紛争は、

自然人間でいうところの離婚の慰謝料や、交通事故の慰謝料のようなものではありませんし、

不法行為などの損害賠償でもありません。

不法行為は一切なくある意味円満に離婚したようなものでしょう。

イメージで言うと、会社との特許訴訟に伴う和解金、に近いと思います。

そうすると、和解金を受け取るサークルKサンクスにとっては受取和解金は益金算入となり課税される(よく分かりませんが「雑所得」?)

ことになると思います。

逆に、和解金を支払うセブンイレブン側にとってはなのですが、

インターネットで検索しても十分な検索結果が得られなかったのですが、

詳しい税務理論からの説明は私にはできませんが、和解金の支払いは税法上の控除対象にはならない、という結論になると思います。

支払和解金は損金不算入(非課税という言い方になりますでしょうか)ということになると思います。

税務上のみの話をすれば、このたびの和解金の支払い・受け取りは、

セブンイレブン側にとってもサークスKサンクス側にとっても、税務上は不利な取引だった、という言い方になると思います。

経営上はもちろん、お互いにとって有益だった、というわけなのですが。

その理由に関しては様々な説明が可能かと思いますが、今日はその理由の一つを簡単に書きますと、

財務諸表の作成目的と当局による課税目的とが正反対という側面があるからです。

財務諸表の作成目的は外部の投資家や取引先に財務状況を開示することにあるわけです。

倒産しないのかどうかが重要ですから、そこには保守的な会計処理が求められます。

そこで、損失はできるだけ早く計上する、利益はできるだけ遅く計上する、という会計処理が望ましいわけです。

一方、当局による課税目的は、ありていに言えば、できるだけ多くの税金を課税・徴収することです。

分かりやすく言えば、課税当局としては損金算入はできるだけ認めないという傾向にあるわけです。

つまり、税務上は、損失はできるだけ遅く計上する、利益はできるだけ早く計上する、という処理を要求していくるわけです。

こうなりますと、企業会計上の処理と税務上の処理とがまさに正反対ということになります。

これはつまるところ、財務諸表の作成目的と当局による課税目的とが正反対というところに原因があるわけですから、

税務上の処理とは異なる会計処理を企業会計で行うということが場合によっては生じてくるのはむしろ自然なこととも言えます。

企業会計には企業会計の目的があり、税法には税法の目的があります。

両者の目的がある意味正反対である以上、場合によっては税務上の処理とは異なる会計処理も企業会計では行っていくべきだと私は思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}