2013年3月13日(水)

に、株式会社アイレックスの優先株式について書きましたが、

株式会社アイレックスのプレスリリースの中に少し気になるプレスリリースを見かけましたのでで、

それについてコメントします。

2008年8月14日

株式会社アイレックス

特別損失の発生について

ttp://www.airex.co.jp/csr/ir/pdf/080814_3.pdf

2008年4月4日

株式会社アイレックス

プリント配線板事業の会社分割による分社化及び株式譲渡(子会社の異動)に関するお知らせ

ttp://www.airex.co.jp/csr/ir/pdf/080404.pdf

これらのプレスリリースを基に、株式会社アイレックスの仕訳を書きますとこうなります。

2008年3月31日の仕訳

(プリント配線板事業製造設備減損損失) 1,679,218 千円 / (プリント配線板事業製造設備) 1,679,218

千円

(事業移転損失引当金繰入額) 367,700 千円 (事業移転損失引当金) 367,700 千円

2008年6月30日の仕訳

(事業移転損失引当金繰入額) 15,509 千円 / (事業移転損失引当金) 15,509 千円

2008年7月1日の仕訳

(プリント配線板事業諸流動負債) 535千円 / (プリント配線板事業諸流動資産) 361,754千円

(プリント配線板事業諸固定負債) 346,451千円 (プリント配線板事業諸流動資産) 1,510,977千円

(事業移転損失引当金)

383,209千円

(キョウデンファインテック株式) 1,142,536千円

(現金預金) 300,000千円 (キョウデンファインテック株式売却益) 1,142,536千円

(キョウデンファインテック株式売却損) 842,536千円

【注意事項】

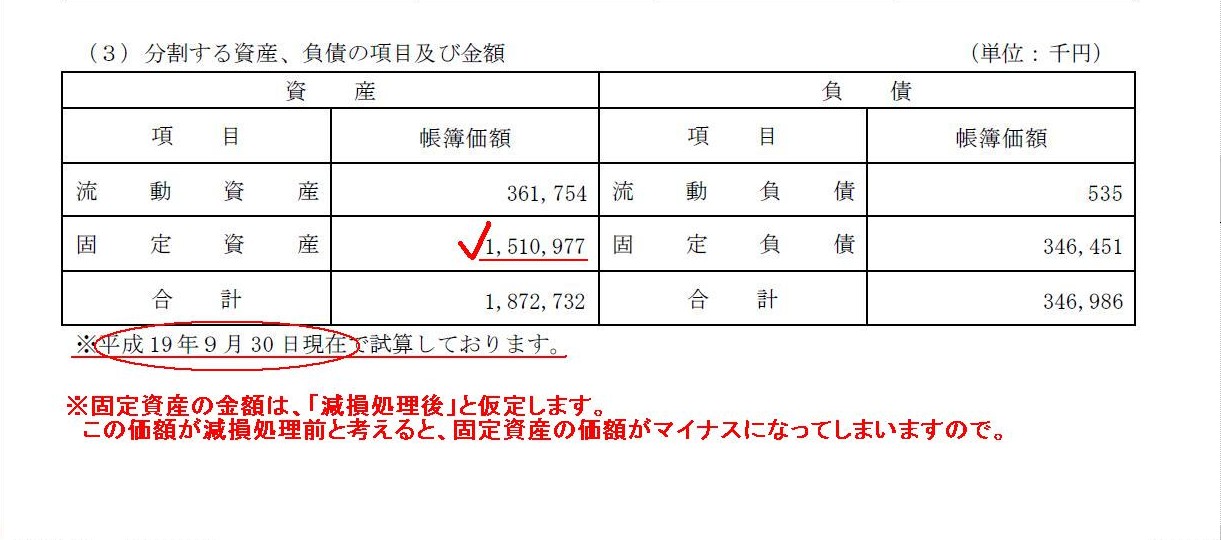

(3) 分割する資産、負債の項目及び金額

(4/6ページ)

分割する固定資産の金額が、1,510,977千円と記載されていますが、これにはややつじつまが合わない点があると思います。

2008年4月4日の「特別損失の発生について」というプレスリリースには、

会社分割を行う予定のプリント配線板事業で使用している製造設備の減損損失を1,679,218

千円計上した、と書かれているからです。

プレスリリースを自然に読めば、「分割する固定資産の金額1,510,977千円は減損処理前の数値である」と読むのが自然だと思いますが、

そのように考えると、固定資産の金額がマイナスになりますので、ここではこの価額は減損処理後の数値である、と仮定しました。

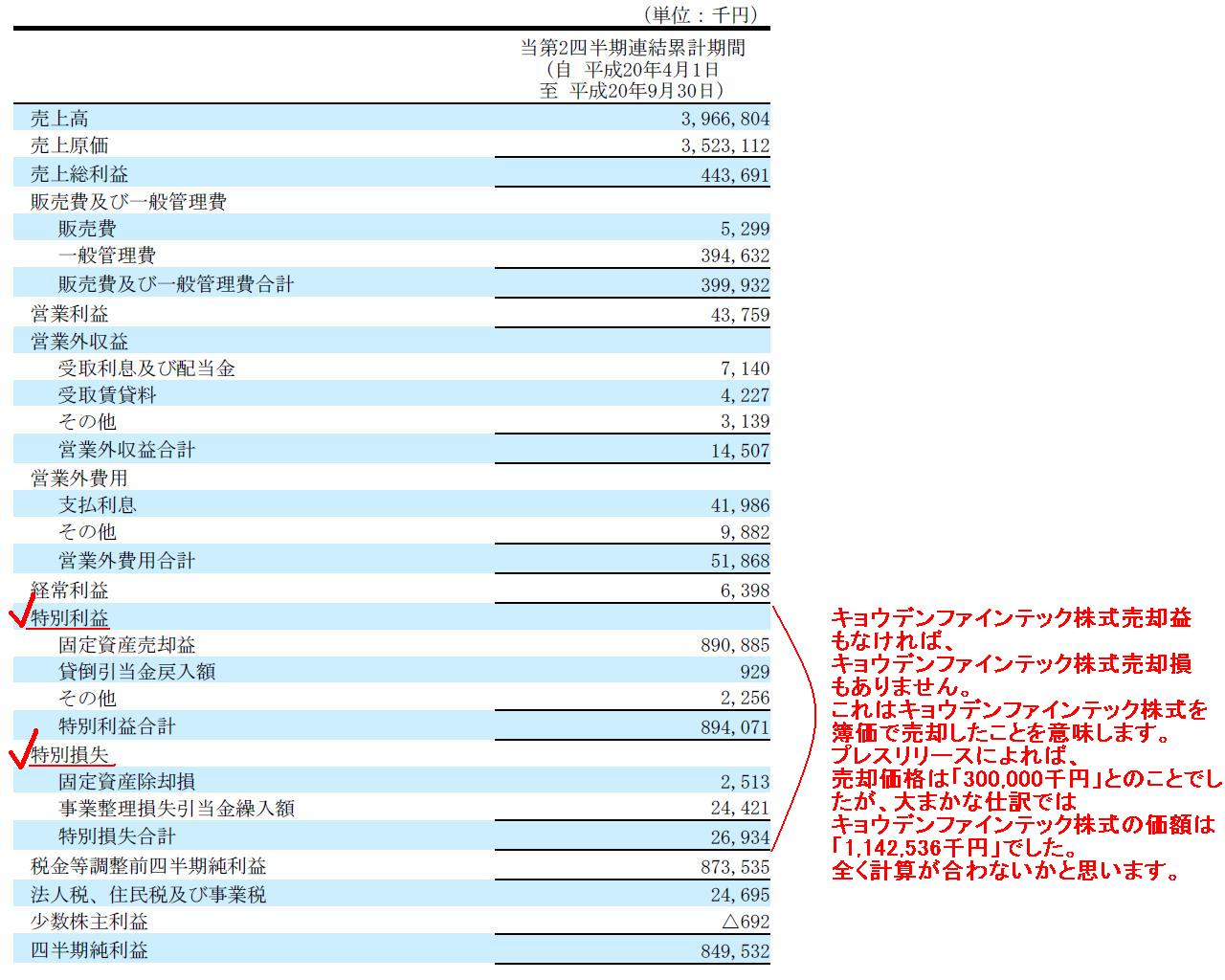

第2四半期連結損益計算書

(7/15ページ)

第2四半期決算短信を見ると、おかしな点があります。

キョウデンファインテック株式売却益もなければ、キョウデンファインテック株式売却損もありません。

これはキョウデンファインテック株式を簿価で売却したことを意味します。プレスリリースによれば、

売却価格は「300,000千円」とのことでしたが、

大まかな仕訳ではキョウデンファインテック株式の価額は、「1,142,536千円」でした。

全く計算が合わないかと思います。

株式売買金額が本当に300,000千円であるなら、「キョウデンファインテック株式売却損」が計上されるはずです。

こちらに、新設会社が承継しない資産・負債について書いてありますが、おかしな点があります。

現金にて精算予定の流動資産(受取手形及び売掛金、未収入金)及びそれらに相当する貸倒引当金、

並びに流動負債(支払手形及び買掛金、未払金、未払費用)は承継しない、と書いてあります。

流動資産については、プリント配線板事業に関する棚卸資産のみは承継する、と読めるかと思います。

プリント配線板事業は今後独立した会社として事業を行っていくわけですから、

その中で受取手形及び売掛金、支払手形及び買掛金が発生することは当然あるでしょう。

プリント配線板事業に対応する受取手形及び売掛金、支払手形及び買掛金の承継はむしろ行わなければならないことだと思います。

世の中は、法学部や法律系資格試験を高く評価し過ぎているとしか思えません。

私の感覚では、簿記や会計の方が社会で一般に言われているよりずっと難しいように思います。

法律というのは社会全体が対象範囲、会計というのは直接的には財務諸表のみが対象範囲である一方、

いざ議論を深めていくとなりますと、法律は条文と判例のみが相手、会計は経済全体が相手、となるわけでして、

ここに法律と会計の奇妙な逆転現象が存在するようにも思えます。

法律は薄っぺらい、本当に深いのは会計の方なのではないか、という思いは私の中では非常に強いものがあります。

会計はいくらでも応用が利く、法律には応用が全くない(法の運用を考えたらあってはいけない)、

会計が分かると経営や経済が分かる、法律が分かっても経営や経済は分からない、

そんな気がします。

さて、このような記事もありました↓。

2013年3月13日(水)日本経済新聞

東大、推薦入試を導入 創立以来初、後期日程で 16年度メド 多様な人材選抜

京大、外国人教員100人増 一般教養の半分

英語で

(記事)

東大入試に関しては言いたいことはたくさんありますが、今日は書きません。

ここには書けないこともたくさんあるでしょうし。

ただ、そもそもの話をすれば、差別をなくす手段が学力試験であるはずです。

士農工商なんて制度はやめようよ、と。

親の職業がどうとか親の財産がどうとかで人を選抜するのやめようよ、と。

同じ日同じ時間に同じ問題を解いて同じ採点基準で採点し同じ合格基準で合否を決めよう、

他の基準で合格者を決めるのはなくそう、と。

学力試験一本で入学者を選抜しよう、それが一番公平じゃないか、と。

「学力試験で人を選抜することがこの世で一番公平だ」

本当は誰もがそう分かっているはずです。

それなのに、学力試験をなくしてどうするというのでしょうか。

バカげた裏口入学はやめるべきなのです。

私事になりますが、私は学力試験(高校入試や大学入試)があったから何とかここまでやってこれたのです。

高校受験や大学受験の勉強を一生懸命にやってきたからこそが基礎学力が身に付き、

経営管理学や会計の勉強も必死になって頑張ることができましたし、理解も深めていくことができました。

私は高校受験や大学受験の勉強を一生懸命に頑張っていなかったら、経営管理学も会計も理解できなかったと思います。

学力試験(高校入試や大学入試)がなかったら、私は今どこで何やっているか分からないような人間になっていたと思います。

誤解を招く言い方かもしれませんが、私自身刑事事件か何かの被告になっていてもおかしくなかったと思います。

学力試験(高校入試や大学入試)が私の人生を支えてきた面は間違いなくあるのです。

誰だって生きていてつらいことはたくさんあるでしょう。

私だってひねくれたくなったり人生を投げ出したくなったりしたことは何回かあります。

そんな時に私を支えてくれたのは「高校入試や大学入試の受験勉強をあんなに頑張ったからなあ」という思いだったのです。

「高校入試や大学入試の受験勉強、そして今までの理不尽な経験やつらい経験をプラスに活かせるような人生・日々を送ろう」、

そう思って経営管理学や会計の勉強を頑張ってきました。

そこでもやはり、高校入試や大学入試の受験勉強をしていなかったら、経営管理学や会計の勉強を頑張れていなかったと思います。

「学力試験のみで人を選抜する」、これが一番公平な選抜手段であり、また、

学力試験を廃止し語弊を恐れずに言えば恣意的な理由で人を選抜すると言うのは、ただ単に差別を助長するだけである、と私は思います。

”受験ってのはなあ、今の日本に残されたたった一つの平等なんだぞ。

家が貧乏でも、グレて不良やってる時期があっても、父親がクソでも、

受験で点数さえ取りゃあな、一流大学に入れるんだ。

近所のガキに悪い影響があるからどうか引っ越してくださいって町内会長に土下座されるようなバカな奴でも、

受験で点数さえ取りゃあな、一流大学に入れる。

人生やり直すことができるんだ。”

「受験はたった一つの平等」

これはやはり名言だと思います。

このドラマの中には、

”世の中には何か目指したくたって、理由があって目指せねえ奴がたくさんいんだよ。”

というセリフもありました。

確かに人生の中ではそういうことはあると思います。

しかし、私の今までの経験を踏まえれば、語弊を恐れずに言えば、高校受験や大学受験にはその”理由”はないと思います。

高校受験や大学受験には目指せない理由はない、だから「学力試験が一番公平だ」と思います。

{kind=link}

{kind=link}

{kind=link}