2013年3月7日(木)

2013年3月7日(木)日本経済新聞

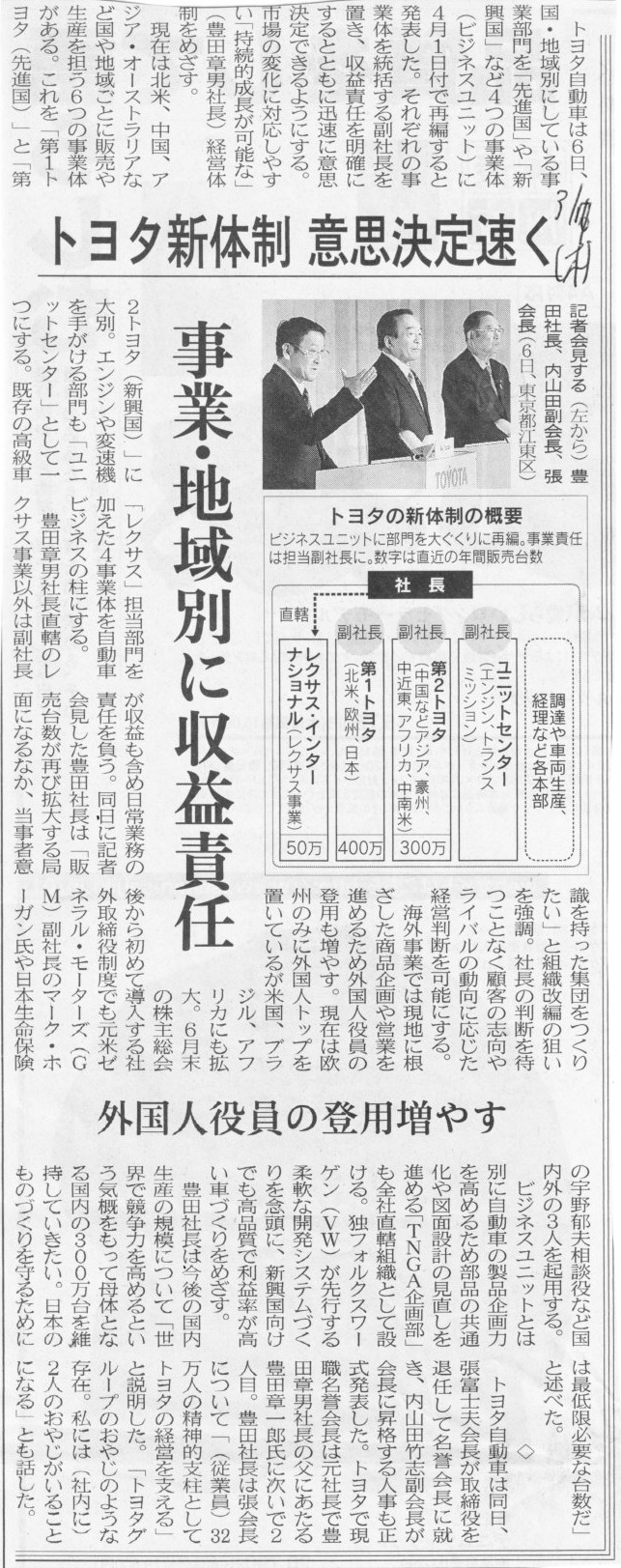

トヨタ新体制 意思決定速く 事業・地域別に収益責任 外国人役員の登用増やす

(記事)

2013年3月7日(木)日本経済新聞 公告

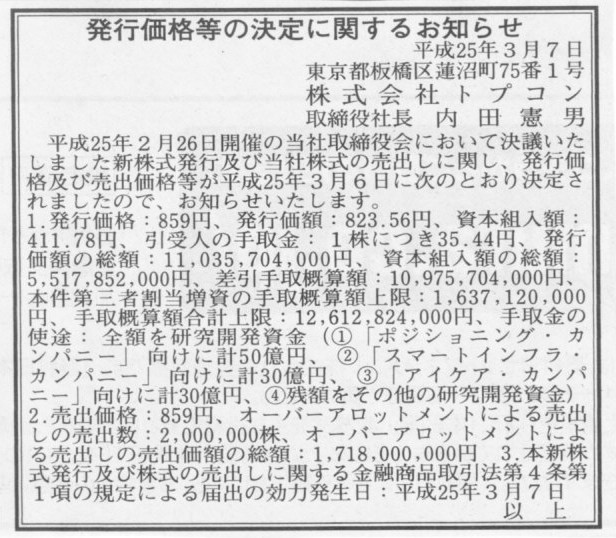

発行価格等の決定に関するお知らせ

株式会社トプコン

(記事)

2013年3月7日(木)日本経済新聞

解雇ルール「法で明確に」 競争力会議で民間議員 厚労省は慎重

(記事)

2013年3月7日(木)日本経済新聞

日銀次期体制 市場関係者に聞く

スタンダード・アンド・プアーズ ポール・シェアード氏 型破りな行動で「本気」示せ

ブラウン・ブラザーズ・ハリマン マーク・チャンドラー氏 アベノミクス

幸運重なる

(記事)

2013年3月7日(木)日本経済新聞

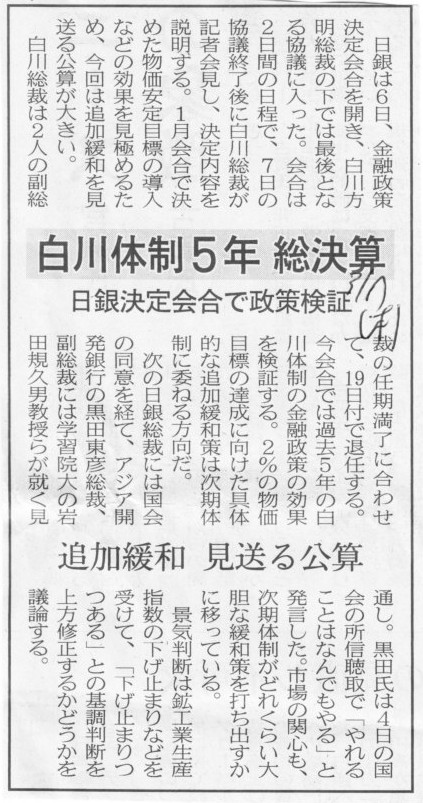

日銀決定会合で政策検証 白川体制5年 総決算 追加緩和 見送る公算

(記事)

2013年3月7日(木)日本経済新聞

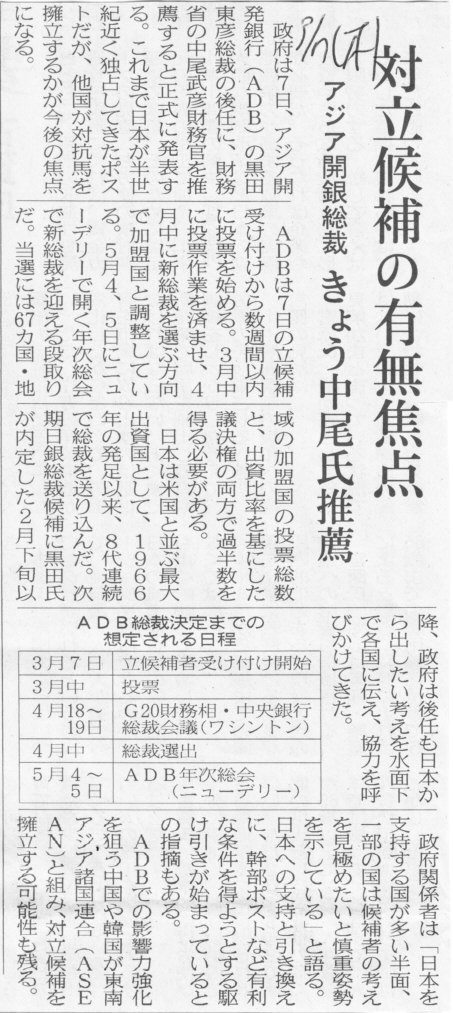

アジア開銀総裁 きょう中尾氏推薦 対立候補の有無焦点

(記事)

【コメント】

黒田東彦氏はただの当て馬で、本命は斎藤次郎氏という話があります。

いやしかしそれはやはり、日本銀行の総裁は日本銀行の生え抜きが望ましいと思います。

【コメント】

アイレックスのサイトには、2006年の優先株式発行についてのプレスリリースはありませんでしたので、

引受先のTCSホールディングス株式会社のプレスリリースを紹介します↓。

2005年11月25日

TCSホールディングス株式会社

アイレックス社の資本政策に関するお知らせ(第三者割当による新株式(普通株式・優先株式)の引受)

ttp://www.tcs-hd.jp/release/pdf/051125.pdf

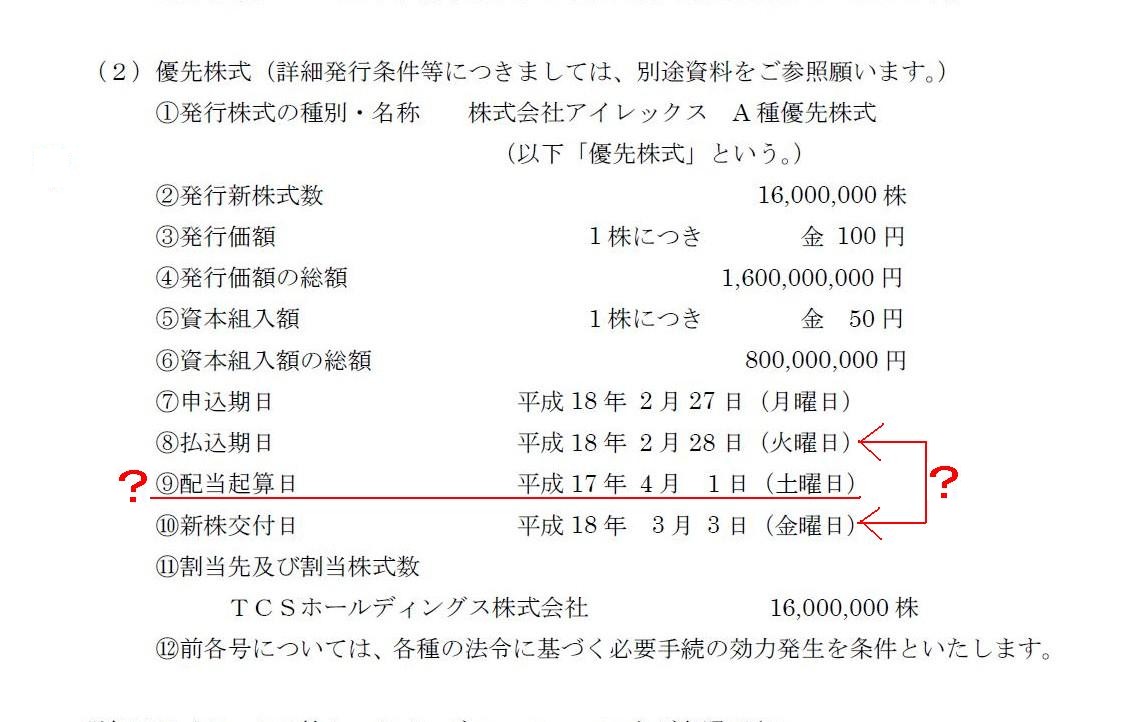

<アイレックス社の第三者割当による新株式発行要領> (2)優先株式

(2/2ページ)

確定利である優先株式であっても、株式には配当起算日という考え方はないと思います。

敢えて言うなら、払込期日が利払いの起算日となるでしょうか。

一回目の具体的な利払日・利払額などは出資契約締結の際に定めるのだと思います。

また、優先株式の場合も、払込期日と新株式交付日は同じ日かと思います。

申込期間中に申込があった場合、払い込まれた証拠金は、新株式申込証拠金勘定及び別段預金勘定で処理、

払込期日に本勘定(当座預金勘定及び資本金勘定・資本準備金勘定)に振替えます。

なぜ、普通株式と優先株式の両方を発行する必要があったのかは全く分かりません。

全て普通株式でよかったのではないでしょうか。

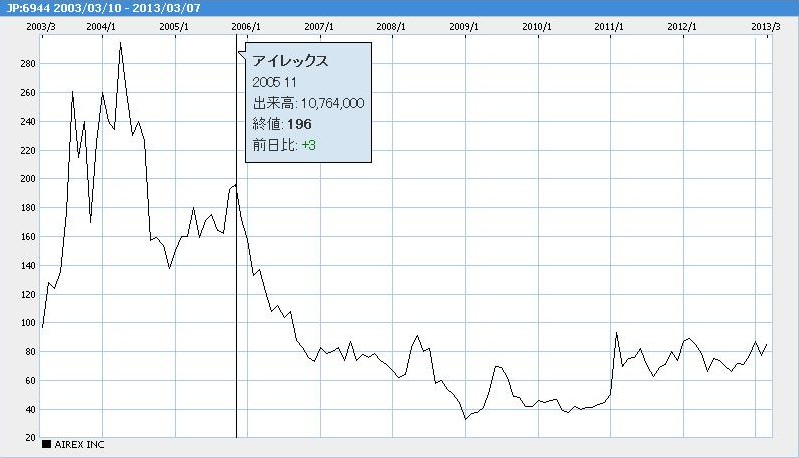

アイレックスのここ10年間(2003年3月10日〜2013年3月7日)の値動き

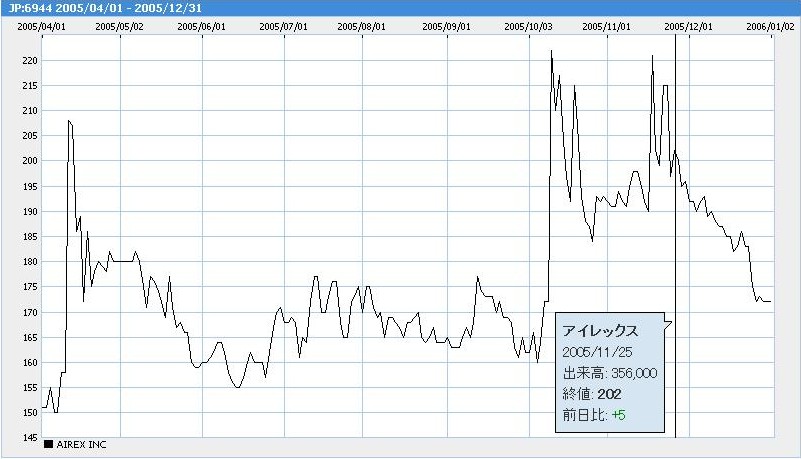

アイレックスの2005年の当該新株式発行前後(2005年4月1日〜2005年12月31日)の値動き

2005年11月25日の終値は202円だったわけですが。

市場株価は202円、それを、普通株式、優先株式とも、1株100円で新株式を発行したわけです。

株価に比べて半分未満の価格での新株式発行ですので、新株式の有利発行に該当すると思います。

ただ、優先株式発行のため同時に定款の変更も行う必要がありますので、新株式発行の株主総会決議は経ていることにはなるかと思います。

発行価格に関してまで株主総会決議は取っているかどうかは分かりませんが。

市場株価から判断すると有利発行。

では、簿価から判断するとこの1株100円での新株式発行は有利発行なのでしょうか、それとも、適正価格発行なのでしょうか。

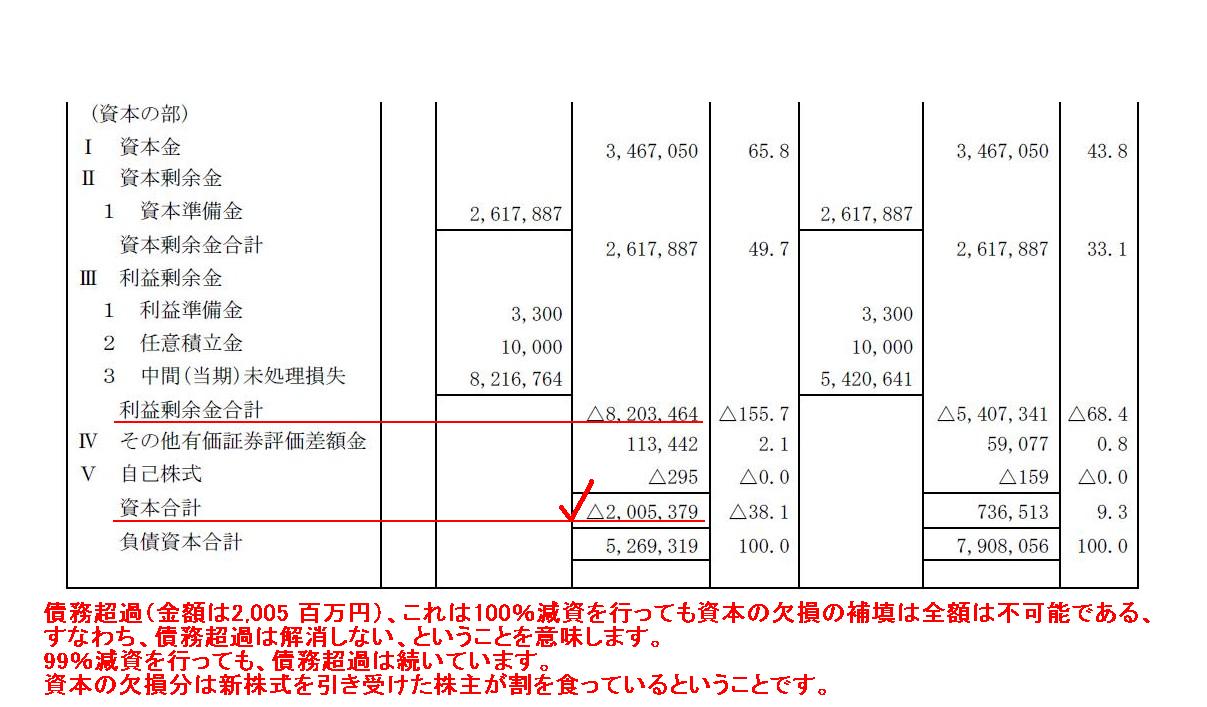

この直近の決算である平成18年3月期の中間決算短信(株式の価値ですからもちろん個別です。株式の価値とは単体です。)を見てみましょう。

平成18年3月期

中間決算短信(個別)

ttp://www.airex.co.jp/csr/ir/pdf/051125_1.pdf

個別中間財務諸表等

中間貸借対照表

資本の部

(3/17ページ)

債務超過(金額は2,005

百万円)、これは100%減資を行っても資本の欠損の補填は全額は不可能である、

すなわち、債務超過は解消しない、ということを意味します。

99%減資を行っても、債務超過は続いています。

資本の欠損分は新株式を引き受けた株主が割を食っているということです。

資本金は、3,467,050千円→3,427,050千円へ(98.85%の減少)

資本準備金は、2,617,887千円→2,611,187千円へ(99.74%の減少)

今は亡き、いわゆる「99%減資」です。

アイレックスの既存株主は、これにより、

所有している株式数が99%減少しました。

アイレックス株式を100株持っていた株主は、

1株に減ってしまったわけです。

(今はこの「99%減資」はありません。

100%減資のみあります。

今は減資はするかしないかしかありません。

減資の”資”は、資本金・資本準備金の資ではなく、まさに「株式」という意味だと思います。)

簿価から判断すると、債務超過ですから、もはや有利発行も適正発行もありません。

いくらで引き受けても必ず損をする新株式の発行です。

こんな言葉はありませんが、”不利発行”とでも呼ぶのでしょうか。

1株1円で新株式を引き受けても必ず損をする、

それはつまり、「債務超過の状態で新株式を引き受けるバカはいない」ということを意味します。

「今後の付き合いもありますので、ほんのご挨拶代わりに」、ということで

このたびのTCSホールディングス株式会社のように、割を食うのを分かった上で増資を引き受けることはあるかもしれませんが。

それにしても、preferred stock という名称は一体誰が考えたのでしょうか。

goodwill

と同じで、無理やり何か良いイメージを与える名称を考え付いたのでしょう。

連結調整勘定は連結調整勘定であり、営業権は営業権ではないでしょうか。

のれんというさも価値がありそうな日本語訳は適切ではないと思います。

もっと言えば、営業権という名称も少し違うと思います。

合併差損(固定資産)が適切だと思います。

従来、stock には stock しかなかったはずです。

common stock という名称すらなかったはずです。

preferred

stock というのは名前からして相手に誤解を与えかねません。

preferred stock は今後名称を変えるべきでしょう。

preferred

stock は、

almost-debt stock (almost-debt shares)

に名称変更したらどうでしょうか。

日本語訳は、

見做株式 (みなしかぶしき)

です。

”議決権がなく償還されることがあり配当が確定利である株式のようなもの”というのは、本当の意味での負債です。

それをどういうわけか、「これは資本である」といつからか間違った人たちが言い出したのです。

「その名を優先株式と呼ぶ」ということになったのです。

それは紛れもなく負債であるのにも関わらず、です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}