2013年1月22日(火)

【再掲】

2012年11月7日

サッポロホールディングス株式会社

連結子会社に対する第三者割当による自己株式の処分、当社と連結子会社との会社分割(吸収分割)、

ならびに連結子会社間の吸収合併に関するお知らせ

ttp://www.sapporoholdings.jp/news_release/0000020104/pdf/20121107.pdf

【コメント】

今日は、昨日のコメントの追加です。

論点は昨日と同じような部分もありますが。

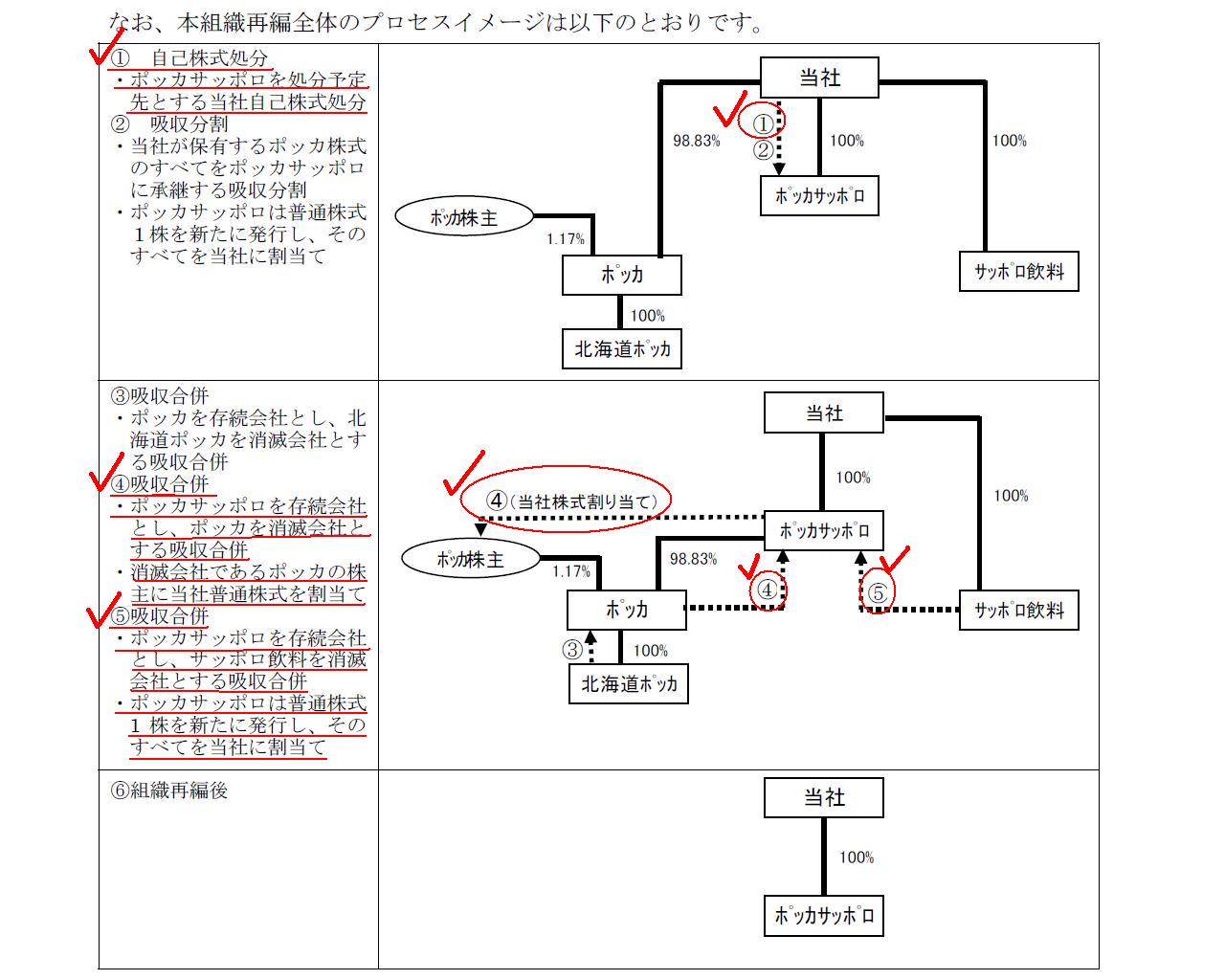

本組織再編全体のプロセスイメージ

(2/14ページ)

>⑤吸収合併

>ポッカサッポロを存続会社とし、サッポロ飲料を消滅会社とする吸収合併

>ポッカサッポロは普通株式1

株を新たに発行し、そのすべてを当社に割当て

この部分は、昨日の、

>②

吸収分割

>当社が保有するポッカ株式のすべてをポッカサッポロに承継する吸収分割

>ポッカサッポロは普通株式1株を新たに発行し、そのすべてを当社に割当て

の部分と、組織再編の「対価」という観点から見ると全く同じです。

ポッカサッポロ(存続会社)とサッポロ飲料(消滅会社)の吸収合併

合併に係る割当ての内容

(13/14ページ)

昨日は、ポッカ株式の対価がポッカサッポロフード&ビバレッジ株式1株でした。

今日は、サッポロ飲料株式会社株式の対価がポッカサッポロフード&ビバレッジ株式1株、という組織再編です。

対価がポッカサッポロフード&ビバレッジ株式1株で同じなのであれば、

「ポッカ株式の価値=サッポロ飲料株式の価値」

となるわけですが。

株式会社ポッカコーポレーションとサッポロ飲料株式会社を比較すると、サッポロ飲料株式会社の方が優に倍以上大きいわけです。

株式の価値で言っても、サッポロ飲料株式の方が優に倍以上の価値があるわけです。

それなのに、両者は全く同じである、ということになっています。

昨日も書きましたように、これはグループ内部の取引(最終的には100%親子会社間の取引)でして、

議決権も今後ずっと100%自社で保有する方針ですから、日々の実務上は何の問題もないとは思います。

しかし、理論上は両者の価値は同じであると考えていることになるわけですから、その点はやはり間違いであると思います。

次に、

>① 自己株式処分

>ポッカサッポロを処分予定先とする当社自己株式処分

についてですが、自己株式の処分と書いてありますが、簡単に言えば、これは

親会社(サッポロホールディングス)から子会社(ポッカサッポロフード&ビバレッジ)への増資(子会社が親会社株式を引き受ける)です。

何のために子会社(ポッカサッポロフード&ビバレッジ)が親会社(サッポロホールディングス)株式を保有するのかと言えば、

現ポッカ少数株主に対し、ポッカサッポロフード&ビバレッジがポッカ株式取得の対価として渡すためです。

原則として子会社が親会社株式を保有することはできないのですが、このたびの事例のように、

組織再編の対価としてごく短い期間であれば最低限の株式数だけは保有することが認められているようです。

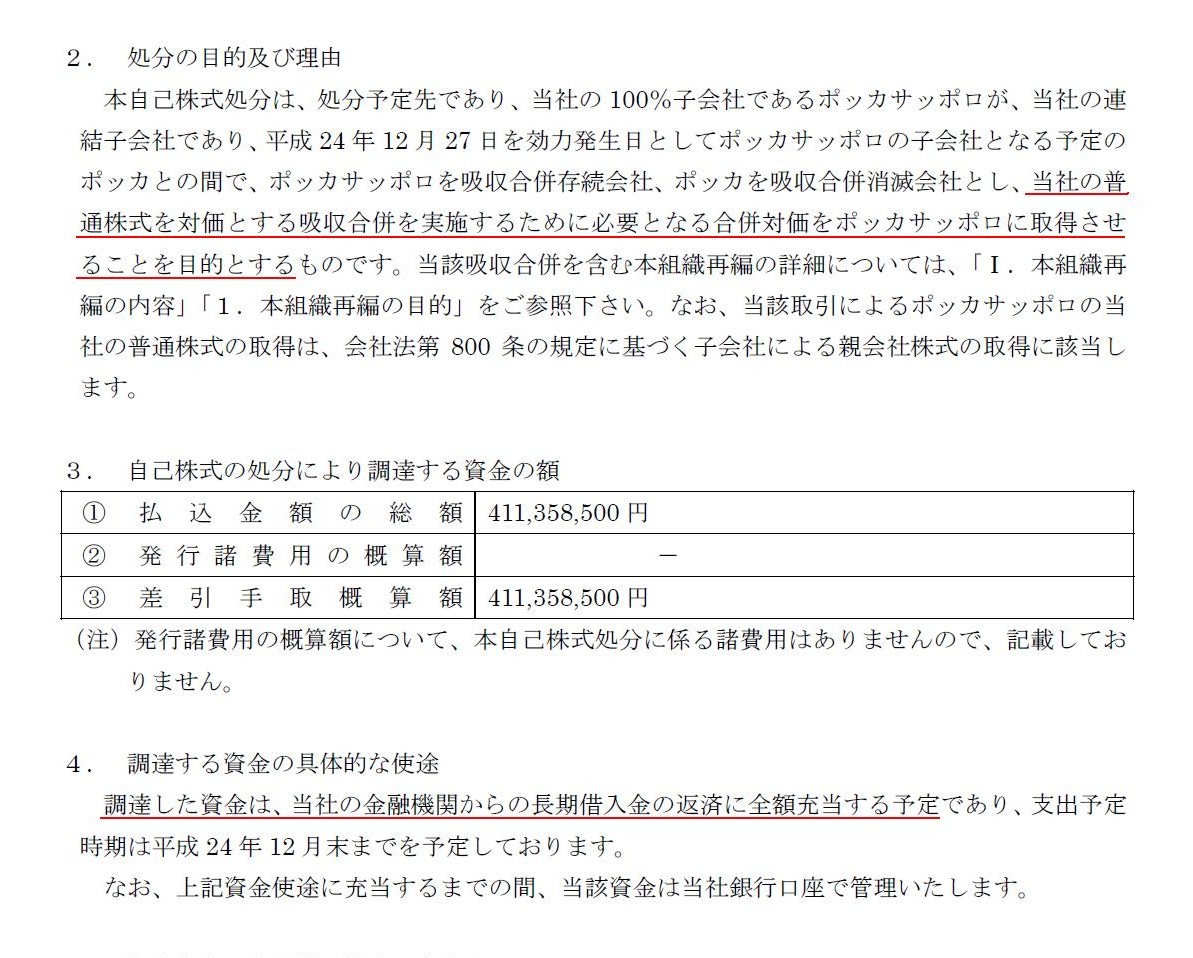

Ⅱ.本自己株式処分について

(3/14ページ)

サッポロホールディングスとしては、

>調達した資金は、当社の金融機関からの長期借入金の返済に全額充当する予定

と書いてあります。

増資で得た現金は長期借入金の返済に充てるということで、本当だとすればそれはそれでまっとうな使途だとは思います。

ただ、昨日も書きましたように、ポッカサッポロフード&ビバレッジは現時点ではただのペーパーカンパニーです。

ポッカサッポロフード&ビバレッジはどうやって増資を引き受けるのか、という問題があります。

それについてはプレスリリースに次のように書いてあります。

なんと、ポッカサッポロフード&ビバレッジは増資を引き受けるための現金を

これから増資を行う会社(サッポロホールディングス)から借り入れる、とのことです。

ポッカサッポロフード&ビバレッジとサッポロホールディングスの借入・貸付そして増資の仕訳をまとめて書けば以下のようになります。

ポッカサッポロフード&ビバレッジの仕訳

(現金預金) 411,358,500 円 / (借入金) 411,358,500

円

(サッポロホールディング株式) 411,358,500 円 (現金預金) 411,358,500 円

サッポロホールディングスの仕訳

(貸付金) 411,358,500 円 / (現金預金) 411,358,500 円

(現金預金) 411,358,500

円 (資本金) 411,358,500 円

(ポッカ株式) 411,358,500 円 / (サッポロホールディング株式) 411,358,500 円

の仕訳を切りますから、ポッカサッポロフード&ビバレッジ単体で見れば、取引トータルでは

親会社(サッポロホールディング)から現金を借り入れてポッカ株式を取得した、ということになります。

サッポロホールディングスは、単体としては、仕訳そのままですが、子会社に現金を貸し付け、子会社に増資をした、

というだけかと思います。

現ポッカ少数株主は、ポッカサッポロフード&ビバレッジを取引相手として、

サッポロホールディングス株式を対価にポッカ株式を売却した(ポッカ株式とサッポロホールディングス株式を交換した)、

となります。

(経済的単一体説などという考え方は根本的にありませんが)このたびの取引を連結ベースで見れば、

つまりサッポロホールディングスの「グループ全体」としてこのたびの取引を見れば、

「サッポロ・グループが現ポッカ少数株主からサッポロホールディングス株式を対価にポッカ株式を取得した」

となると思います。

ポッカサッポロフード&ビバレッジがポッカ株式を100%保有した後、

ポッカサッポロフード&ビバレッジがポッカを吸収合併することについては

これは完全親子会社間の合併ですから特に問題はないかと思います(プレスリリースの「④吸収合併」のことです)。

プレスリリースによると、単なるポッカ株式取得の対価がサッポロホールディングス株式なのではなく、

「合併を行う時の対価」がサッポロホールディングス株式なのですが、

ここでは先にポッカ株式を100%取得すると考えても大きな流れとしては事実上同じかと思います。

ただ、合併の際には、合併相手先の株式は合併前に「現金では」取得しない方が株主資本の減少の観点からは望ましいことには注意が必要ですが。

合併相手先の株式を合併前に現金で取得してしまうと合併後自己株式が増加するだけですので、株主資本の減少を招きます。

このたびの事例では、サッポロホールディングスは増資をする形でポッカ株式を取得(株式交換のようなイメージ)していますので、

合併前にポッカ株式を取得しようがするまいがトータルでは株主資本の増減具合は同じなります。

この点は、住友金属との合併の前に住友金属を株式交換で完全子会社化(住友金属株式を先に全て取得)した新日鉄と同じです。

最後に、昨日のコメントについて一言だけ追記します。

昨日、サッポロホールディングスのポッカ株式の吸収分割に関する仕訳について、

>仮に単体上ポッカ株式移転損失が計上されるとしても連結ベースでは全て消去されます。

と書きました。

これは昨日の仕訳で言う②の仕訳について書いたコメントです。

②の仕訳では単体上多額の「ポッカ株式移転損失」が計上されることになるわけですが、この移転損失は連結上全て消去されるわけです。

そういう意味では、ポッカ株式をいくらで承継させようとも連結ベースで見れば何の損益もないのですが、

単体べースでは大きな損失を計上することになることには違いありません。

単体べースで大きな損失を計上するとなると何が問題かと言えば、一言で言えば配当金の支払いの限度額が減少してしまうことです。

持株会社制と言えども、配当の支払いは単体べースです。持株会社制だと連結ベースで配当の支払うというわけではありません。

配当を行うのはあくまで持株会社単体です(上場している株式も持株会社単体です)。

グループ内部の組織再編だから連結ベースでは損益は計上されないとしても、単体べースでの損益にはやはり常に注意を払う必要があります。

{kind=link}

{kind=link}

{kind=link}