2013年1月21日(月)

2013年1月21日(月)日本経済新聞 公告

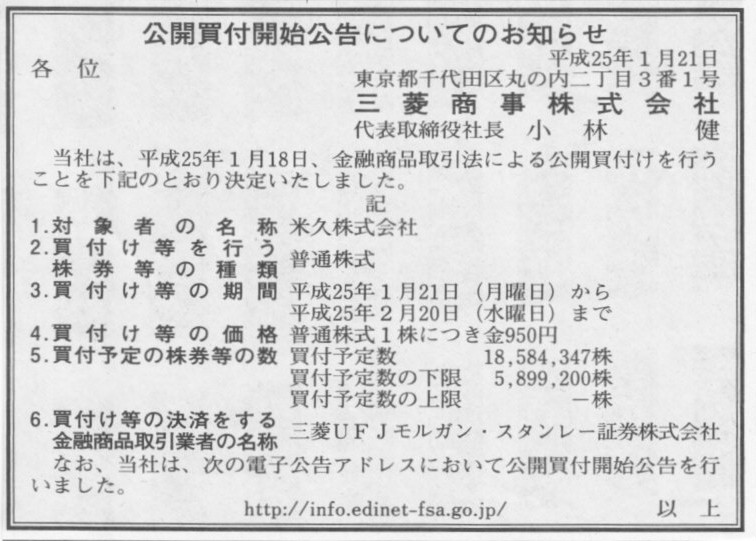

公開買付開始公告についてのお知らせ

三菱商事株式会社

(記事)

2013年1月21日(月)日本経済新聞

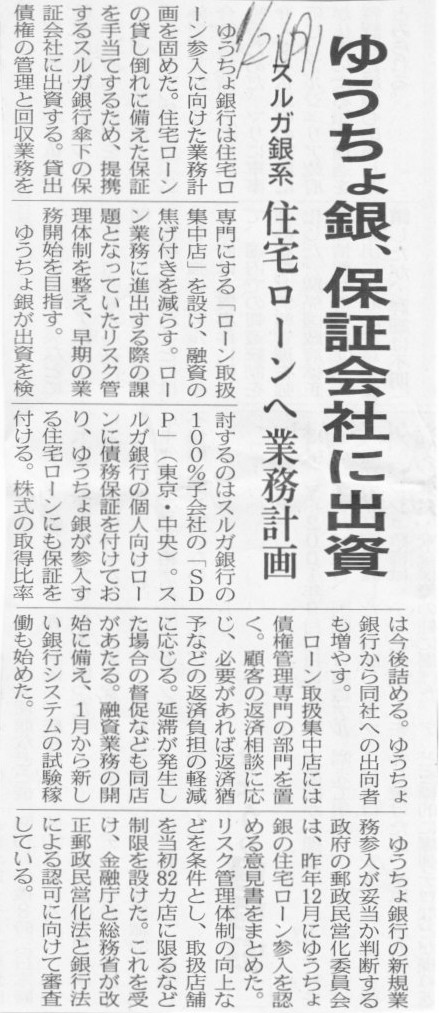

ゆうちょ銀、保証会社に出資 スルガ銀系 住宅ローンへ業務計画

(記事)

【コメント】

貸出債権に保証を付けるというのは煎じ詰めれば最後は税金で穴埋めするということなのですから、

債務保証業務というのは根本的に民間企業が行える業務ではないのですが。

サッポロ飲料とポッカコーポレーションは3日、今年3月に設立した統合推進会社「ポッカサッポロフード&ビバレッジ株式会社」を

存続会社とし、2013年1月1日より統合新会社として事業を開始すると発表した。

ポッカサッポロフード&ビバレッジは、サッポログループにおける食品・飲料事業を担い、酒類事業、不動産事業と並ぶ3本目の柱として、

グループ新経営構想の最終年度である2016年には売上高1,700億円、営業利益85億円(のれん償却前)を目指す。

統合の方式は、2013年1月1日付でポッカサッポロフード&ビバレッジを存続会社として、サッポロ飲料、ポッカコーポレーションならびに

北海道ポッカコーポレーションを消滅会社とする合併を実施する。

当事者間の合併に関する契約書の締結については11月上旬を目処に実施する。

2016年に向けた事業展開では、商品戦略として、サッポロ飲料とポッカが保有する差別性・競争力のあるブランドに経営資源を集中する。

飲料は、炭酸・お茶・果汁カテゴリーで「リボン」、「ゲロルシュタイナー」、「がぶ飲み」などサッポロ飲料のブランドを中心に展開する。

コーヒー・レモン飲料・缶スープカテゴリーでは、「ポッカコーヒー」、「アロマックス」、「キレートレモン」、「じっくりコトコト」など

ポッカのブランドを中心に展開する。さらに、両社の技術や素材を活かした新たなブランド・商品を開発し、育成していく。

食品は、「ポッカレモン」、「じっくりコトコト」、「韓湯美味(かんたんびみ)」、「サンスウィートプルーン」など、

ポッカの持つブランドを強化・育成し、ポッカサッポロフード&ビバレッジの成長の原動力とする。

さらに、ヘルスケアやナチュラルフードなど新しい食品カテゴリーの創出・拡大を積極的に進めていく。

営業戦略では、チャネル別の組織体制をとり、各々の戦略を展開することでポッカサッポロブランド商品の浸透を図る。

たとえば家庭用・業務用では、ポッカが強みとしてきた食品系チャネル、サッポロ飲料が展開してきた酒販系チャネルを活かし、

それぞれのチャネルで商品展開を図っていく。

海外戦略では、ポッカシンガポールがポッカサッポロフード&ビバレッジの子会社として海外事業の本部機能を担い、

シンガポールを拠点にアジアおよび中近東などの周辺国への商品展開を推進する。海外で展開する商品ブランドは「POKKA」を継続し、

シンガポール国内の緑茶飲料でNo.1シェアを誇る「ジャスミングリーンティ」を中心に、

炭酸飲料などの新規カテゴリーの育成・拡大に取り組む。さらに、「POKKA」ブランドの認知があり、

今後の伸長が望める地域へは積極的に拡大を図る。シンガポールからの輸出に留まらず、事業提携による現地での生産も検討する。

(財経新聞

2012年10月03日18時28分)

ttp://news.livedoor.com/article/detail/7011865/

サッポロホールディングスは3日、傘下のポッカコーポレーションとサッポロ飲料が統合して2013年1月に発足する飲料会社の

海外売上高を16年度に11年度の2倍の200億円に増やす方針を発表した。新会社名はポッカサッポロフード&ビバレッジ。

ポッカが強みを持つ東南アジアを中心に事業規模を拡大する。

ポッカは約60カ国で事業を展開し、シンガポールの茶飲料市場では約7割のシェアを握る。統合後は炭酸飲料など茶飲料以外の商品を

すでに進出している国のほか、中東などの未進出国でも販売する。事業拡大に備え、シンガポールでの新工場の建設も検討する。

国内ではコーヒーや炭酸飲料など重複する商品分野のブランドを集約。飲料の商品数を現在より2割少ない約180に絞る一方、

カップ入りスープなど食品分野を強化する。16年度に国内、海外を合わせ、売上高1700億円、営業利益85億円を目指す。

統合新会社の社長には13年1月1日付でポッカの堀雅寿会長(58)が就任する人事も内定した。

堀 雅寿氏(ほり・まさとし)76年(昭51年)慶大経卒、富士ゼロックス入社。

01年ポッカコーポレーション入社、05年社長、11年会長。愛知県出身。

(日本経済新聞 2012/10/3

20:40)

ttp://www.nikkei.com/article/DGXNASDD030GX_T01C12A0TJ1000/

サッポロホールディングス(HD)は3日、2013年1月に発足する食品飲料事業の

新会社「ポッカサッポロフード&ビバレッジ」の社長に、ポッカコーポレーションの堀雅寿会長(58)が内定したと発表した。

新会社はポッカ買収後の3月に設立した両社の統合推進会社を引き継ぐもので、サッポロ飲料、ポッカコーポレーションは吸収合併される。

都内で会見した堀氏は「営業面で統合のシナジーを発揮したい」として、

内部に業務用販売強化に向けた専門組織を設けることも明らかにした。

新会社は2016年度に売上高1700億円、営業利益85億円を目指す。

また、サッポロとポッカの両方の社名が入った新たなロゴマークも発表。商品にも順次あしらっていくという。

(産経新聞 2012.10.3

17:40)

ttp://sankei.jp.msn.com/economy/news/121003/biz12100317410039-n1.htm

2012年10月3日

サッポロホールディングス株式会社

連結子会社間の吸収合併に関するお知らせ

ttp://www.sapporoholdings.jp/news_release/0000020101/pdf/20121003pokkasapporoF_N.pdf

2012年11月7日

サッポロホールディングス株式会社

連結子会社に対する第三者割当による自己株式の処分、当社と連結子会社との会社分割(吸収分割)、

ならびに連結子会社間の吸収合併に関するお知らせ

ttp://www.sapporoholdings.jp/news_release/0000020104/pdf/20121107.pdf

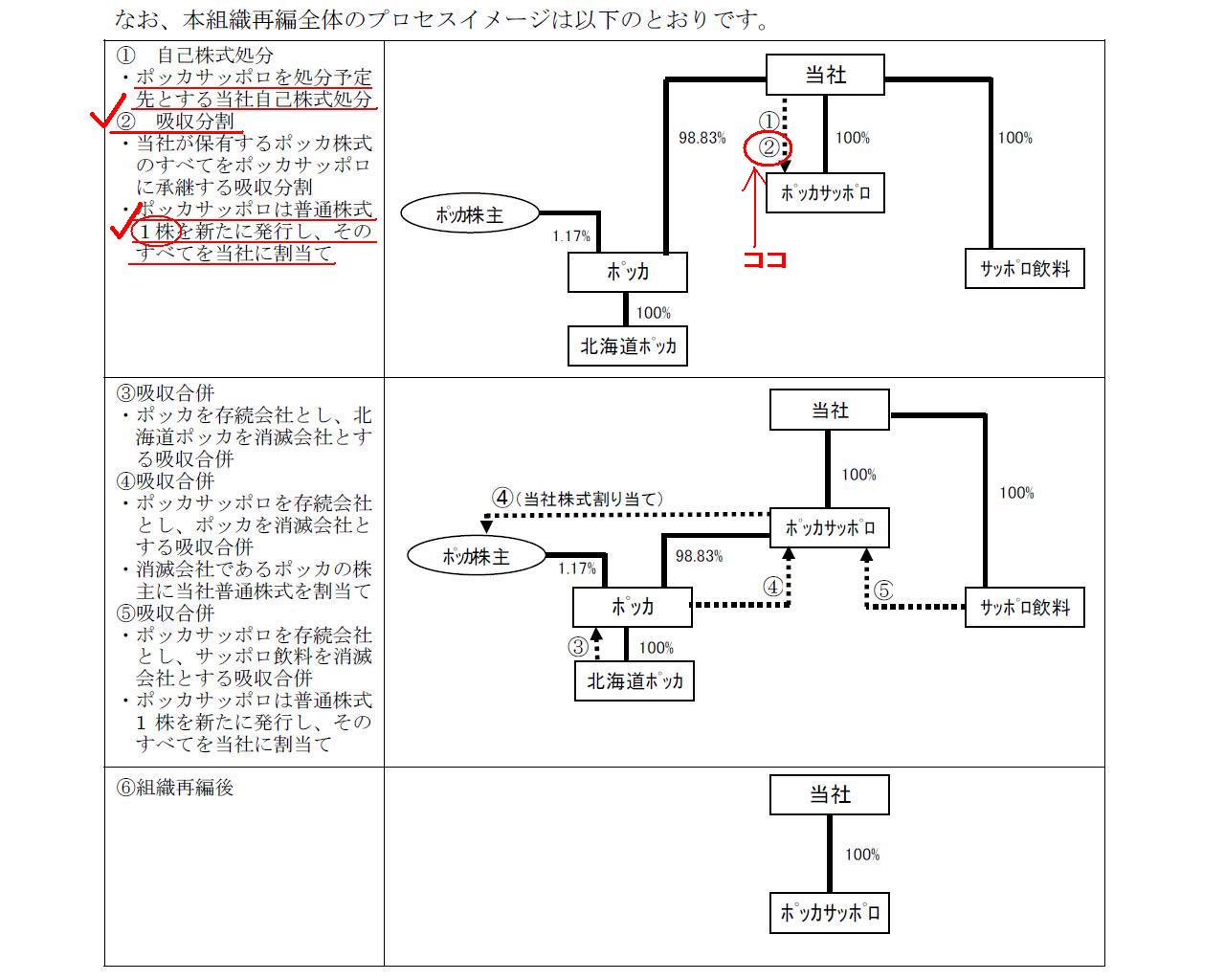

本組織再編全体のプロセスイメージ

(2/14ページ)

>②

吸収分割

>当社が保有するポッカ株式のすべてをポッカサッポロに承継する吸収分割

とのことですが、

ポッカサッポロフード&ビバレッジ株式会社はこのたびの組織再編のための器(受け皿会社)の意味合いがあり、平成24年3月30日に設立、

資本金は10百万円(資本準備金も10百万円と推定)、発行済株式数は200株とのことです。

事業を移管するまではポッカサッポロフード&ビバレッジ株式会社は文字通りのペーパーカンパニーであり、

借方(資産)は全て現金です(20百万円)。

すると、ポッカサッポロフード&ビバレッジ株式会社の1株当たりの価値・価額はと言いますと、

資産はそのまま現金しかないわけですから将来キャッシュフローというのはない、

つまり、現金の場合は現在価値=帳簿価額そのままであるわけですので、

ポッカサッポロフード&ビバレッジ株式会社の1株当たりの価値・価額=20百万円÷200株=0.1百万円=10万円

となります。

>ポッカサッポロは普通株式1株を新たに発行し、そのすべてを当社に割当て

とのことです。

サッポロホールディングス株式会社は株式会社ポッカコーポレーション株式を98.83%保有しているわけですが、

その対価がポッカサッポロフード&ビバレッジ株式1株です。

ポッカコーポレーション株式98.83%=ポッカサッポロフード&ビバレッジ株式1株

ということです。

ポッカサッポロフード&ビバレッジ株式1株の価値は10万円ですから、ポッカコーポレーション株式98.83%の価値も10万円ということです。

あの有名なポッカのほぼ全株式の価値がたったの10万円ということは絶対にあり得ないでしょう。

と同時に、プレスリリースには、ポッカサッポロに対し承継するポッカ株式の価額についても書いてあります。

3.分割する事業部門の概要

(11/14ページ)

これによりますと、分割する資産(ポッカ株式98.83%)の金額は35,238

百万円とのことです

(ポッカ株式数9,963,489株はここでは重要ではありません)。

簡単に言えば、ポッカコーポレーション株式98.83%の価値は35,238

百万円です。

あの有名なポッカのほぼ全株式の価値は35,238

百万円と聞きますと、そんな感じなんだろうな、という気はします。

この場合、ポッカサッポロフード&ビバレッジ株式1株の価値も35,238

百万円となります。

何が言いたいかと言えば、サッポロホールディングス株式会社の仕訳が著しく異なる二種類あり得ることになるのではないか、ということです。

ポッカサッポロフード&ビバレッジ株式会社の仕訳

(ポッカ株式) 35,238 百万円 / (資本金) 35,238 百万円

次に、サッポロホールディングス株式会社の仕訳なのですが、単純に考えれば次の仕訳になると思います。

サッポロホールディングス株式会社の仕訳

(ポッカサッポロフード&ビバレッジ株式) 35,238 百万円 / (ポッカ株式) 35,238 百万円 ・・・①

ところが、上で計算しましたように、ポッカサッポロフード&ビバレッジ株式の価値というのは10万円なわけです。

サッポロホールディングス株式会社が受け取った吸収分割の対価というのは10万円なのです。

すると、サッポロホールディングス株式会社の仕訳は以下の仕訳になると思います。

(ポッカサッポロフード&ビバレッジ株式) 0.1百万円 / (ポッカ株式) 35,238

百万円 ・・・②

(ポッカ株式移転損失) 35,237.9百万円

おそらく、サッポロホールディングスとしては単純に①の仕訳を切るつもりだったと思います。

しかし、「ポッカサッポロフード&ビバレッジ株式1株の価値はそもそもいくらなのか」というところに立ち返りますと、

①の仕訳は切れず、②の仕訳になると思います。

②の仕訳を切ろうとすると、ポッカサッポロフード&ビバレッジ株式の価値(評価額と言ってもいいと思います)を

勝手に変えてよいのか(0.1百万円から35,238

百万円へ)、という議論になると思います。

ポッカサッポロフード&ビバレッジ株式会社は現時点では受け皿会社としてのペーパー会社(有形固定資産も何もない現金のみ)に過ぎず、

「ポッカサッポロフード&ビバレッジ株式1株の価値=1株当たりの払い込み価額」、

であるのは動かしようがないのではないでしょうか。

将来キャッシュフローも何もないわけですから、今すぐポッカサッポロフード&ビバレッジ株式会社を清算してみると

ポッカサッポロフード&ビバレッジ株式1株の価値が分かるでしょう。

やはりポッカサッポロフード&ビバレッジ株式1株の価値は1株当たりの払い込み価額でありその金額は10万円しかないはずです。

「これは吸収分割の対価なのだ」と言う観点で組織再編の流れを見れば、

その対価がポッカサッポロフード&ビバレッジ株式1株というのはおかしいということに気付くかと思います。

あなたが仮にポッカ株式を98.83%保有しているとして、サッポロホールディングス株式会社から

「あなたが保有しているポッカ株式を私に売ってくれませんか?

対価はペーパーカンパニーのポッカサッポロフード&ビバレッジ株式会社の株式1株なのですが。」

と言われたらあなたは売りますか?という議論です。

もちろん、これは実際にはグループ内部の取引(最終的には100%親子会社間の取引)です。

吸収分割の対価がペーパーカンパニーの株式1株なのだとしても議決権も100%自社で保有する形ですし日々の実務上は何の問題もないでしょう。

仮に単体上ポッカ株式移転損失が計上されるとしても連結ベースでは全て消去されます。

しかし、理論上は①の仕訳は切れないのではないか、より正確に言えば、

ポッカサッポロフード&ビバレッジ株式1株の価値を0.1百万円から35,238

百万円へと勝手に評価替えすることはできないのではないか、

という気がします。

この議論は例えば「保有株式による現物出資」を考えれば分かると思います。

A社がB社に対し、A社保有のC株式をもって現物出資するとします。

この時のC社株式の評価額はB社株式と同じでなくてはならないでしょう。

もしC社株式の評価額が本当は小さいのにB社株式と同じ価額まで不当に大きく評価替えしたとすれば、

それはB社にとっては現物出資を悪用した架空増資ということになります。

このたびの事例は吸収分割ですが、イメージとしては現物出資のによる架空増資(資本充実の原則に反する)に何か近い気がします。

もう少しくだけた言い方をすると、これは

「ポッカサッポロフード&ビバレッジ株式は35,238

百万円の価値があるのか」

という話なわけです。

「ポッカ株式は35,238

百万円の価値がある、ならばポッカサッポロフード&ビバレッジ株式1株も35,238

百万円の価値があることを

示さねばならないのではないか」、という話になるわけです。

「ポッカサッポロフード&ビバレッジ株式というのは煎じ詰めれば1株当たり0.1百万円の価値しかないペーパーカンパニーの株式に過ぎない、

それがいきなり35,238

百万円の価値があるというのはおかしいのではないか」という考え方になるわけです。

言い方を変えれば、ポッカサッポロフード&ビバレッジ株式1株に35,238

百万円の価値があるということに根拠がない、となるわけです。

例えばポッカサッポロフード&ビバレッジ株式が上場しているとしましょう。

その場合は、株式市場でポッカサッポロフード&ビバレッジ株式の1株の価値というのは客観的に決まるわけです。

会社分割の対価がポッカサッポロフード&ビバレッジ株式ということであれば、

対価の金額に応じて適切な株式数だけポッカサッポロフード&ビバレッジ株式を相手に渡す、ということができます。

この場合のポッカサッポロフード&ビバレッジ株式の1株の価値には根拠はあるわけです。

要するに、ポッカサッポロフード&ビバレッジ株式の1株の価値をこのたびの吸収分割では任意に決めたように感じることがひっかかるわけです。

もしくは、ポッカサッポロフード&ビバレッジ株式1株の価値はそもそも0.1百万円ではない、という議論もあるかもしれません。

現時点ではポッカサッポロフード&ビバレッジ株式会社はあくまで受け皿の状態に過ぎないわけですから、

その1株当たりの価額には何の意味もない、

事業を移管するまでの便宜上の器に過ぎないわけだから、その状態で1株当たりの価額の話をされても筋違いだ、

という考え方もあるかと思います。

このように考えるとそのまま①の仕訳は切れるわけです。

ポッカサッポロフード&ビバレッジ株式1株の価値を評価替えしたというより、

事業の移管によりやっとポッカサッポロフード&ビバレッジ株式1株の価値がやっと決まった、というような考え方になると思います。

さらに言えば、100%親子会社間での株式や事業の承継の話なのだから、

発行する株式の1株当たりの価額には全く意味がない、とも言えると思います。

議決権は100%保有し続けるし、何か株式を一部他社に売却するわけでもないのだから、

100%親子会社間での株式や事業の承継における1株当たりの取得原価というものには意味はない、

という考え方は確かにあるとは思います。

ただここでは結局あくまで理論上の話ということになるとは思いますが、「対価」ということについて考えてみたいのです。

現在ポッカ株式の1.17%はサッポログループ外の第三者が保有しています。

(6/14ページ)

「ポッカの株式1株につき、ポッカサッポロの100%親会社である当社の普通株式15.55

株」とのことです。

もしポッカ株式を1.17%を保有している株主に、「サッポロホールディングス株式1株を対価に保有しているポッカ株式を売却してくれ」、

と言ったらそのポッカ株主は納得するでしょうか。

ポッカ株式1.17%とサッポロホールディングス株式1株では全く釣り合いが取れませんから、絶対に納得しないでしょう。

サッポロホールディングス株式会社とポッカサッポロフード&ビバレッジ株式会社の間のポッカ株式の承継も考え方は全く同じだと思います。

一方、吸収分割の場合はと言いますと、既に事業を営んでいる会社に事業を承継させるわけですから、

事業承継の前から承継会社の株式の1株の価値は既に決まっているわけです。

これを事業承継に合わせて承継会社の株式1株の価値を評価替えすることなどできません。

仮に分割会社に吸収分割の対価を支払うとしたら、

既に決まっている承継会社の株式1株の価値を基準に適切な株式数対価を支払うことになるでしょう。

そこで「対価は1株だ」、とは決してならないわけです。

要するに、タイミングの問題と言えばいいでしょうか。

事業承継が先か株式1株の価値が決まるのが先か。

新設分割であれば、承継会社の株式の1株の価値は承継と同時に決まります。

この場合、発行する株式数を変化させることにより1株当たりの価値はある意味任意に変更可能と言えます。

一方、吸収分割であれば、承継会社の株式の1株の価値は承継の前から既に決まっています。

この場合、1株当たりの価値が先に決まっていますから、対価を支払う時は、発行する株式数を変化させることしかできません。

このたびのサッポロホールディングスの会社分割の事例に即して言えば、

この会社分割を単なる新設分割と見れば、①の仕訳を切ることができる、となるでしょう。

この場合、ポッカサッポロフード&ビバレッジ株式の1株当たりの価値は35,238

百万円です

((新設分割ですからはやや矛盾する話ですが)発行済みの200株や設立時の資本金・資本準備金各10百万を無視すれば、ですが)。

この会社分割をやはり吸収分割と見れば、①の仕訳を切ることができない、となるでしょう。

この場合、ポッカサッポロフード&ビバレッジ株式の1株当たりの価値はやはり0.1百万円です。

おそらく、会社法上や会計基準上は単純に①の仕訳を切っても構わないと思います。

ただここでは、「簿価」に重点を置いて株式の価値を考えてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}