2013年1月15日(火)

2013年1月12日(土)日本経済新聞

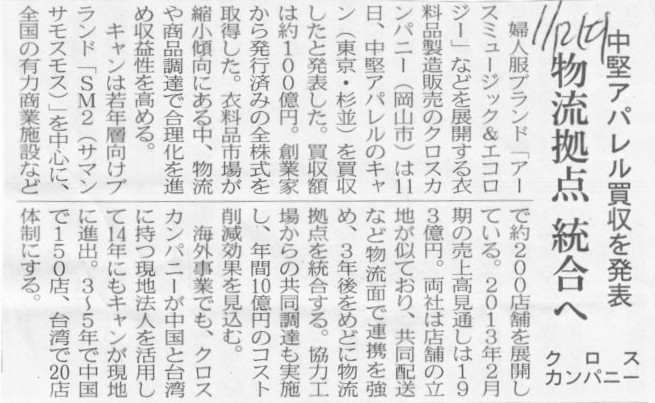

物流拠点 統合へ 中堅アパレル買収を発表 クロスカンパニー

(記事)

2013年1月12日(土)日本経済新聞

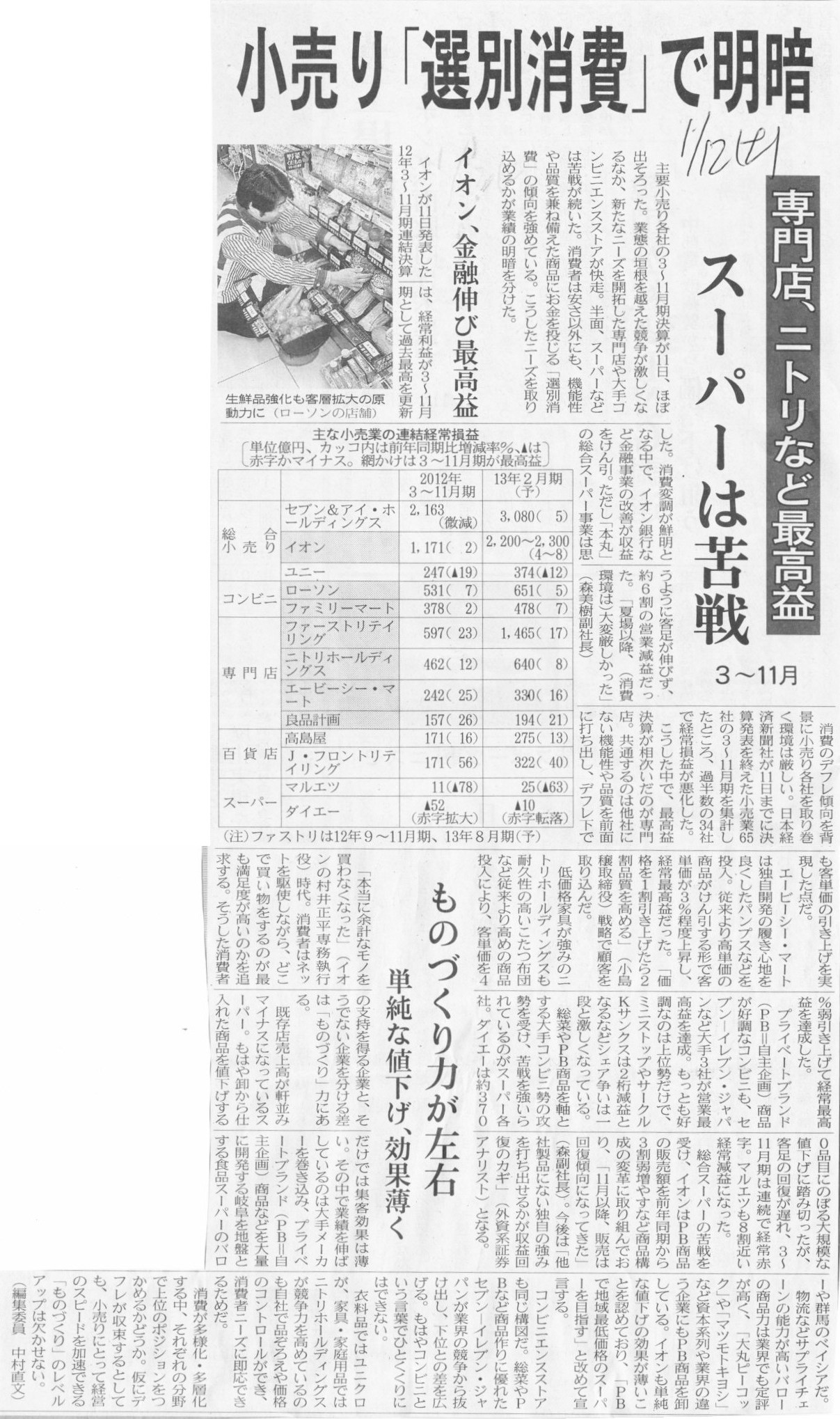

小売り「選別消費」で明暗 専門店、ニトリなど最高益 スーパーは苦戦 3〜11月 イオン、金融伸び最高益

ものづくり力が左右 単純な値下げ、効果薄く

(記事)

2013年1月12日(土)日本経済新聞

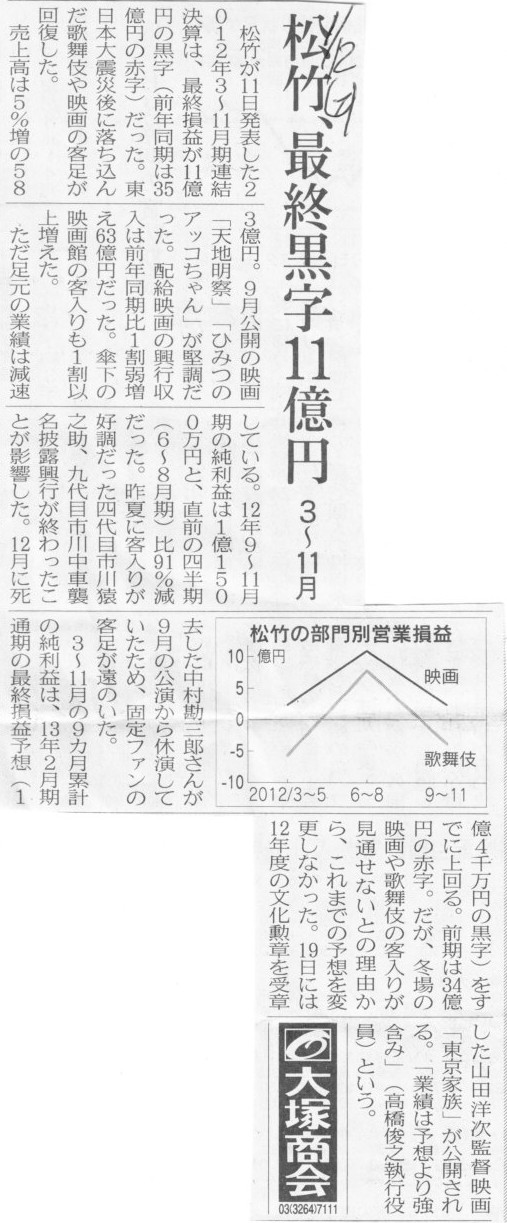

松竹、最終黒字11億円 3〜11月

(記事)

2013年1月11日(金)日本経済新聞

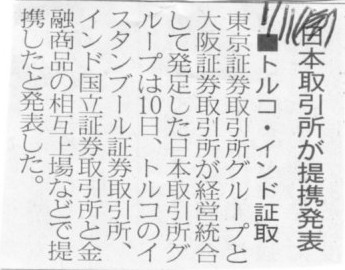

■トルコ・インド証取 日本取引所が提携発表

(記事)

【コメント】

金融商品の規制は国によって異なるかと思います。

国をまたいだ金融商品の相互上場は不可能かと思います。

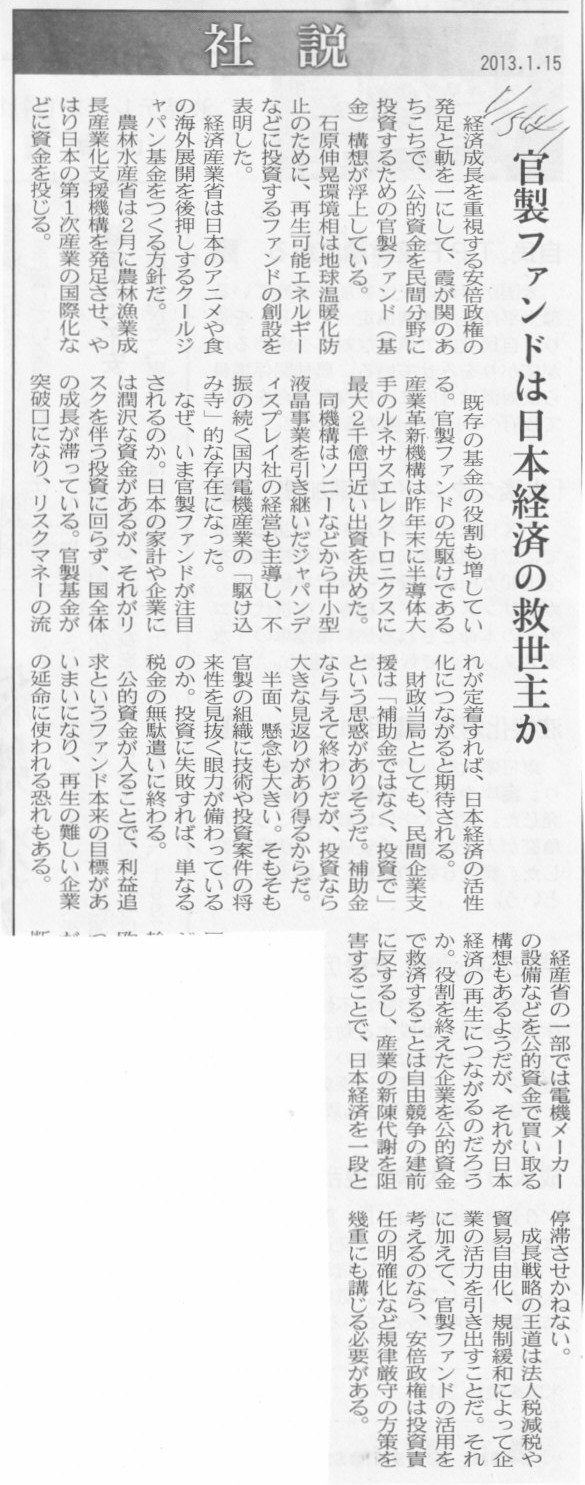

2013年1月15日(火)日本経済新聞 社説

官製ファンドは日本経済の救世主か

(記事)

【コメント】

ファンドというか、ただの現金自動預け払い機でしょう。

キャッシュカードの暗証番号は何だ、言ってみろ。

2013年1月12日(土)日本経済新聞

精密大手、株主配分を強化 来期 ニコンとリコー、増配の公算 キャノン、自社株買い検討

(記事)

【10年前のきょう】

コニカ、ミノルタ経営統合発表 精密機器3強を追撃

■1月8日

精密機器、複合機メーカーのコニカとミノルタが緊急会見で経営統合を正式に発表した。

ミノルタの太田義勝社長は「優れた新しい会社をつくっていく」と決意を語り、

業界の3強といわれるキヤノン、富士写真フイルム、リコーの追撃へ始動。経営統合発表を受け、両社の株価は一時急騰した。

(産経新聞 2013.1.8

03:01)

ttp://sankei.jp.msn.com/economy/news/130108/biz13010803020002-n1.htm

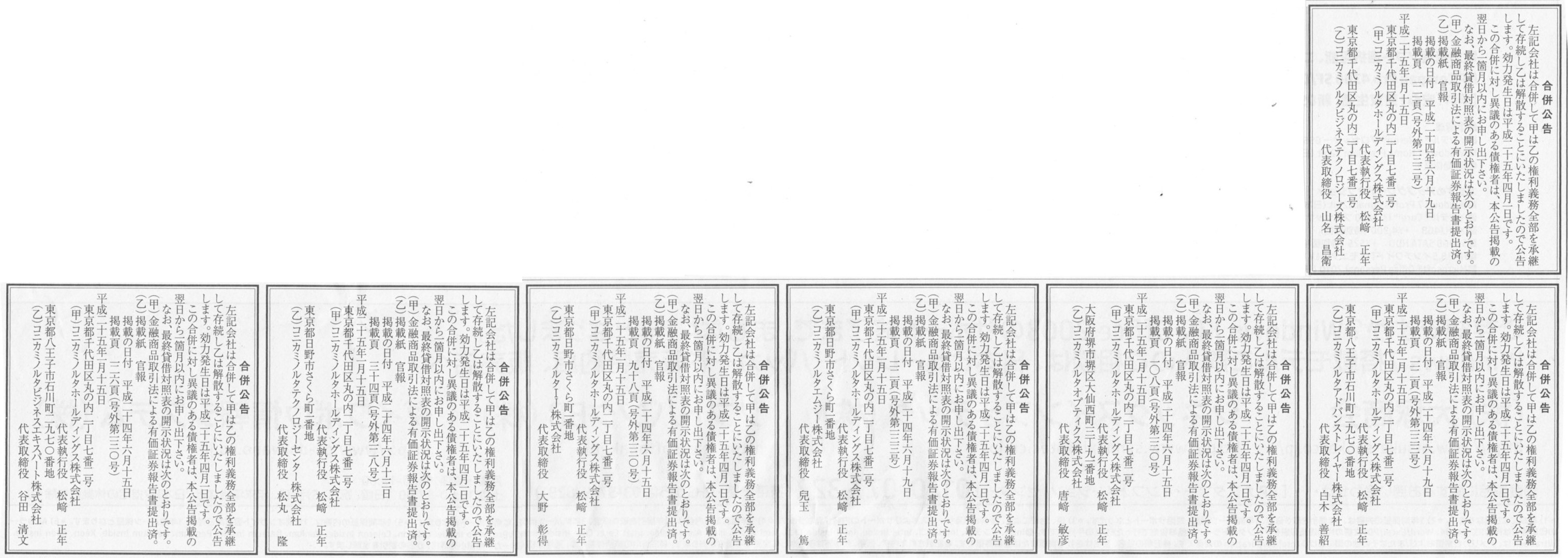

2013年1月15日(火)日本経済新聞 公告

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタビジネステクノロジーズ株式会社

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタアドバンストレイヤー株式会社

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタオプティクス株式会社

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタエムジー株式会社

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタIJ株式会社

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタテクノロジーセンター株式会社

合併公告

コニカミノルタホールディングス株式会社

コニカミノルタビジネスエキスパート株式会社

(記事)

一見何の公告か分かりづらいかと思いますが、

実はコニカミノルタホールディングス株式会社が持株会社制を廃止して通常の事業会社の体制へ移行することに関する公告です。

経営管理学の言葉に「組織は戦略に従う」とあります。

コニカミノルタホールディングス株式会社はこのたび、組織体制を根本から変える組織戦略を実行するわけです。

経営戦略の面からは、「コニカミノルタホールディングスは持株会社制を廃止して通常の事業会社の体制へ移行する」と表現できるわけですが、

経営法務の面からは、これらの合併公告のように、各法人単位で吸収合併を7回行う、という流れになります。

会計の面からも、コニカミノルタホールディングス株式会社がコニカミノルタビジネステクノロジーズ株式会社を吸収合併する仕訳、

コニカミノルタホールディングス株式会社がコニカミノルタアドバンストレイヤー株式会社を吸収合併する仕訳・・・、

という風に吸収合併される事業子会社全7社に対してそれぞれ合併の仕訳を切ることになります(仕訳が7行で済むわけではありませんが)。

戦略、会計、法務、どれが一番大切ということはありません。

どれも同じだけ大切です。

それから、おかしいなと思うことがあるのですが、コニカミノルタホールディングスは本日、「合併公告」の他に、

「資本金の額の減少公告」も公告しています。

各事業子会社において資本金を資本準備金に振り替えることを行うとのことですが、これは一体何なのでしょうか。

効力発生日は平成25年2月28日付とのことです。

単純に考えればそれはそれで問題なさそうなのですが、しかしこれら各事業子会社は平成25年4月1日付で

親会社(純粋持株会社)に吸収合併される会社です。

経営法務の観点からは、法人としての会社そのものが消滅するわけですからこの資本金の額の減少には何の意味もない、となります。

会計の観点から言えば、吸収合併に伴い増加する存続会社の資本金、資本準備金、その他資本剰余金の内訳は、

消滅会社の資本金、資本剰余金、利益剰余金の内訳の金額の大小には無関係なのですから、

合併前に「資本金の額の減少」を行うといった内訳の金額を変更するという振り替えには何の意味もない、となります。

敢えて言うなら、合併して消滅するまでのわずか「一ヶ月間のみ」、資本金の額を減少して資本準備金とする、ということを行うことになります。

どのように頭をひねって考えても、この「資本金の額の減少」には全く意味がないと思います。

さて、コニカミノルタホールディングスのサイトには合併公告についての電子公告がありました。

2013年1月15日

コニカミノルタホールディングス株式会社

合併公告

ttp://www.konicaminolta.jp/about/investors/pdf/notification/130115.pdf

>なお、最終貸借対照表の開示状況は次のとおりです。

>掲載紙 官報

>掲載の日付

平成24年6月19日

>掲載頁 121頁(号外第133号)

などと書いてありますが、消滅会社により掲載の日付や掲載頁がバラバラなのですが。

2012年11月26日

コニカミノルタホールディングス株式会社

臨時株主総会

招集通知

ttp://www.konicaminolta.jp/about/investors/pdf/stock/meeting_rinji2012_inv.pdf

2012年12月12日

コニカミノルタホールディングス株式会社

臨時株主総会

決議通知

ttp://www.konicaminolta.jp/about/investors/pdf/stock/meeting_rinji2012_resolution.pdf

2012年12月12日

コニカミノルタホールディングス株式会社

臨時株主総会

議決権行使結果

ttp://www.konicaminolta.jp/about/investors/pdf/stock/meeting_rinji2012_results.pdf

当該株主総会が開催された年月日は平成24年12月11日(火曜日)ということですので、

法的にコニカミノルタホールディングス株式会社が事業子会社と合併を行うことが確定したのは平成24年12月11日付になると思います。

ですので、「合併公告」を正式に公告するのは平成24年12月11日以降になるのだと思います。

具体的に何月何日の官報にこのたびの「合併公告」が記載されているのかは分かりませんが(お近くの図書館に行って各自確認して下さい)、

官報掲載日が平成24年6月などということは絶対にあり得ないことかと思います。

平成24年12月12日以降の官報に載っていると思います。

今改めて良く見たら本日スキャンした日本経済新聞掲載の「合併公告」と「資本金の額の減少公告」の官報掲載日などもデタラメですね。

イチロー選手も精密機械のようにヒットを量産しますが、コニカミノルタはネット上の「イチロー伝説」の真似をしたのでしょうか。

コニカミノルタホールディングス株式会社が持株会社制を廃止して通常の事業会社の体制へ移行することに関する株主総会決議についてですが、

「臨時株主総会

招集通知」を見ても分かるように、

持株会社コニカミノルタホールディングス株式会社が事業子会社を吸収合併することについては株主総会決議を取っていません。

これは法的には、完全子会社を吸収合併するわけですから、新たな株式は1株も発行しませんので、簡易合併に該当するからだと思います。

しかし、持株会社制を廃止して通常の事業会社の体制へ移行するというのは本当に組織体制を根本から変えることだと思います。

それは会社にとって遠い将来まで見据えた極めて大きな意思決定に他ならないかと思います。

そうであるならば、たとえ会社法上は取締役会決議のみで要件を満たしていて株主総会決議は不必要なのだとしても、

会社法上の定めによらず、株主総会決議を取るべきだったのではないかと思います。

例えば、持株会社制を廃止して通常の事業会社の体制へ移行することの逆、すなわち、

通常の事業会社の体制から持株会社制へ移行する際の株主総会決議を見てみましょう。

平成23年2月8日

アサヒビール株式会社

純粋持株会社制移行に伴う会社分割並びに定款変更(商号及び事業目的の変更)に関するお知らせ

ttp://www.asahibeer.co.jp/ir/11pdf/110208_3.pdf

確かに、アサヒビールは株主のことを考えてというより、ただ単に会社法上定められていたから株主総会決議を取っただけでしょう。

そう言ってしまうと法律論としては確かにそれまでなのですが、経営戦略の視点から組織体制のあり方を考えますと、

通常の事業会社の体制から持株会社制へ移行する際に株主総会決議が必要だというのなら、

持株会社制を廃止して通常の事業会社の体制へ移行する際にも株主総会決議が必要だということになると思います。

これは法律論ではありません。

敢えて言うなら、会社は誰のものか、という議論だと思います。

ユーザー企業によるIT企業への出資が急増 異業種コラボで新ビジネス創出を狙う

ユーザー企業がITベンダーに出資などで協業を仕掛け、新たなビジネスを生み出す取り組みが増えている(表)。

IT企業が持つ技術やノウハウを活用して、商品・サービスの付加価値を高めたり、本業に付随する新サービスを始めたりすることで

売り上げを伸ばす目論見だ。単なる協業ではなく、資本参加など一歩踏み込んでいるのが特徴である。

大和ハウス工業は2012年12月19日、物流システム開発のSCSホールディングスを買収した。物流子会社の大和物流を通じて22億円を投じ、

SCSを買収した。

大和ハウスはSCSが強みとする倉庫管理システムのノウハウが欲しかった。今後は大和物流の倉庫を利用する顧客企業に、

倉庫管理システムを使い在庫管理の精度向上といった付随サービスを提供し、競合他社との差異化を図る。

大和物流はインターネット通販の物流受託を成長分野に位置付けており、2019年度に売上高を2011年度の2.5倍に当たる

1000億円まで増やす計画を立てている。今回の買収をその原動力にしたい考えだ。

複合機販売のコニカミノルタビジネステクノロジーズは、自社製品の付加価値を高めるために、海外のITベンダーを買収した。

2012年12月にソフト会社独ラーバー・アンド・マーカーの経営権を取得。同社が持つ業務改革サービスのノウハウを武器に、

欧州における複合機の販売力を強化する。「今や複合機といったハードウエアだけを売る時代ではなくなった。

ITをテコに顧客企業への提案力を高めたい」(大幸利充取締役経営企画部長)。

技術者などの経営資源を得るためにITベンダーと組む動きもある。村田製作所は2012年12月11日にソフト会社ユビキタスの

第三者割当(株式総数の約2%、払込金額は約1億円)を引き受けて資本提携することを発表した。狙いはソフト技術者の確保である。

デジタルカメラで撮影した写真をスマートフォンなどに簡単に送信できる仕組みを共同開発する。

「重要な技術情報を開示するなど一歩踏み込んだ協業には資本提携が不可欠だった」(広報)。

ガートナージャパンの重富俊二バイスプレジデントは「技術の進化は早く、ユーザー企業が全てを追うことは難しい。

今後もIT企業と組むケースは増えるだろう」と指摘する。

2013年もユーザー企業とIT企業の異業種コラボレーションは加速する可能性が高い。

(日経コンピュータ 2013/01/10)

ttp://itpro.nikkeibp.co.jp/article/COLUMN/20121227/447102/

(表)

>「今や複合機といったハードウエアだけを売る時代ではなくなった。ITをテコに顧客企業への提案力を高めたい」

とあります。

この日経コンピュータの記事は、各企業は他社との協業において新たなビジネスを生み出す取り組みを行っている、という内容ですが、

お互いが持つ技術やノウハウを活用して、商品・サービスの付加価値を高めたり、本業に付随する新サービスを始めたりすること

を目的としているという意味では、

コニカミノルタが持株会社制を廃止して通常の事業会社の体制へ移行することと相通じるものがあると思います。

会社として一体になれば事業部間におけるより深い会社内協業が行えると思います。

この日経コンピュータの記事中の表には、大日本印刷が日本ユニシスに出資して18.9%を保有する筆頭株主なった例が書かれています。

大日本印刷が日本ユニシスに関しては、2012年8月9日(木)にコメントを書いています。

2012年8月9日(木)

http://citizen.nobody.jp/html/201208/20120809.html

この時のコメントでは主に会計・財務面に関して書いたのですが、

この事例を戦略面から見てみますと非常に効果の高い業務提携ではないだろうかという気がします。

大日本印刷が得意とするICカード関連事業と日本ユニシスにおける各種ITサービス事業とは非常にシナジーが大きいと思います。

先のコニカミノルタの取締役経営企画部長の言葉を借用してこれからの経営戦略を表現するなら、

「今や一社もしくは一事業部のみで単一製品・単一サービスを売る時代ではなくなった。協業をテコに顧客への提案力を高めていく」

という「異業種・グループ企業間・事業部間のコラボレーション」が

自社の強みをさらに強化し自社の弱みを補完する上で大切な考え方なのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}