2013年1月11日(金)

2013年1月11日(金)日本経済新聞

郵政民営化、目的が大事

(記事)

【コメント】

>想定しているのは、日銀内部や財務次官OB以外だ

選択肢A:想定しているのは、「日銀内部や財務次官OB」以外だ。

選択肢B:想定しているのは、「日銀内部」や「財務次官OB以外」だ。

”以外”という言葉はどちらにかかるのでしょうか。

2013年1月11日(金)日本経済新聞

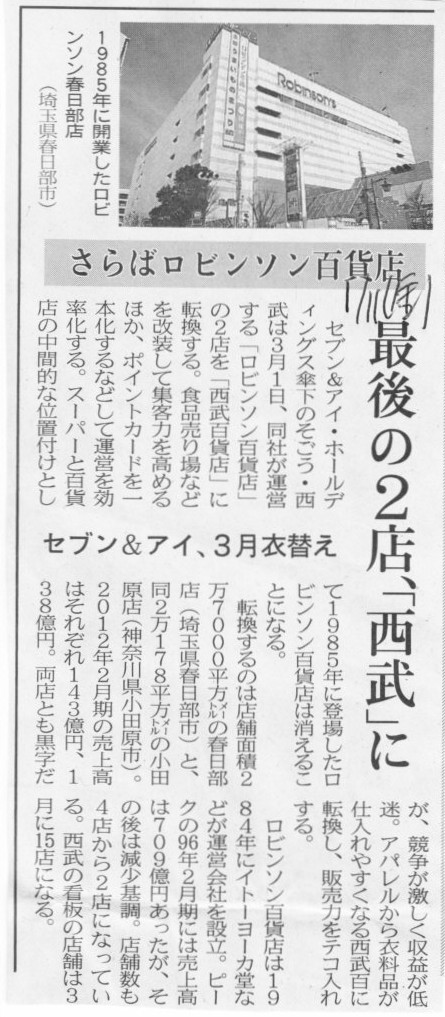

セブン&アイ、3月に衣替え さらばロビンソン百貨店 最後の2店、「西武」に

(記事)

2013年1月11日(金)日本経済新聞

ローソン 海外事業トップ 玉塚氏が兼務

(記事)

【コメント】

玉塚氏が海外事業グループのCEOに就任するとのことです。

海外事業を統括するということはジェット機で海外へ出張することが多いと思いますが大丈夫なのでしょうか。

と言うのは、玉塚氏は「時差ぼけ」に弱いからです。

玉塚氏は

rugger man ですからね(jet lag)。

2013年1月11日(金)日本経済新聞

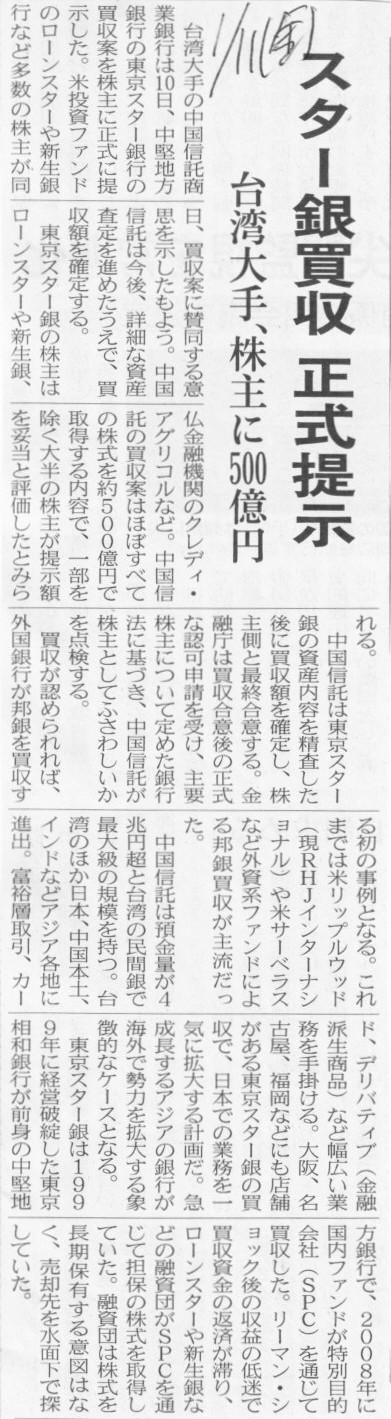

スター銀買収 正式提示 台湾大手、株主に500億円

(記事)

【コメント】

この件については、2012年12月31日(月)に書き尽くしているかと思います。

2012年12月31日(月)

http://citizen.nobody.jp/html/201212/20121231.html

この時のコメントから大切な部分のみ引用して終わります。

>銀行団の仕訳

>

>(現金)

500億円 / (東京スター銀行株式) 1700億円

>(東京スター銀行株式売却損) 1200億円

>(現金)

1200億円 (政府損失補填金)

1200億円

>

>

>政府の仕訳

>

>(国民の涙) 1200億円 / (現金) 1200億円 *国民の涙は損益計算書項目です。

2013年1月10日

株式会社ビックカメラ

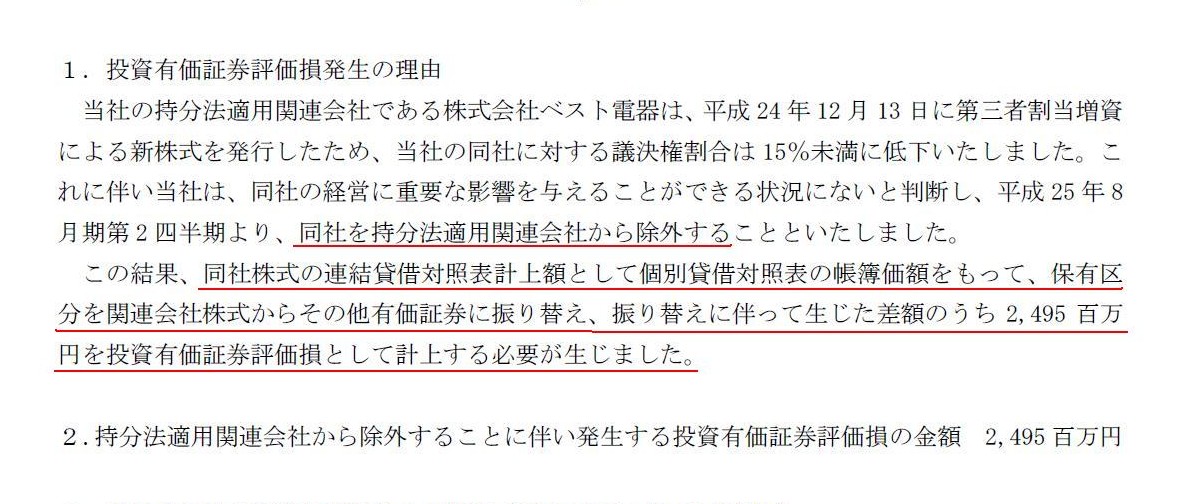

持分法適用関連会社の異動(除外)に伴う投資有価証券評価損の発生に関するお知らせ

ttp://www.biccamera.co.jp/ir/news/pdf2013/20130110news_2.pdf

「投資有価証券評損発生の理由」

(1/2ページ)

2013年1月10日

株式会社ビックカメラ

平成25年8月期

第1四半期決算短信

ttp://www.biccamera.co.jp/ir/news/pdf2013/20130110news_3.pdf

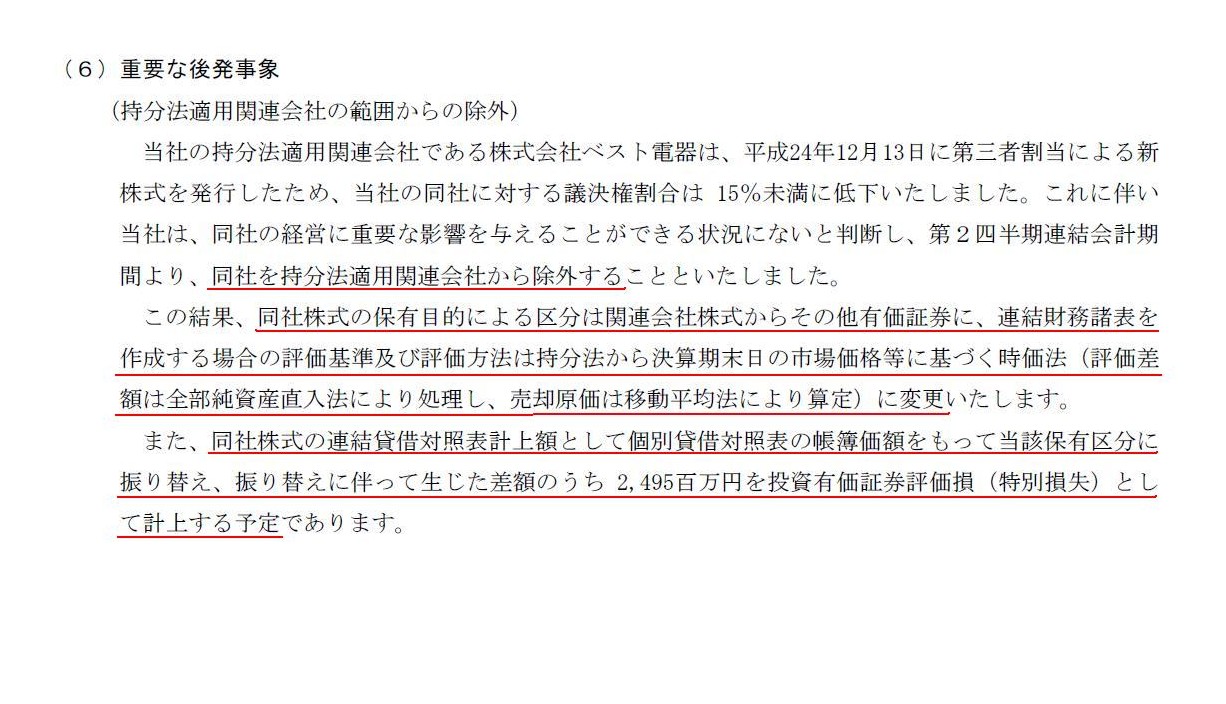

「重要な後発事象」

(10/11ページ)

【コメント】

プレスリリース「持分法適用関連会社の異動(除外)に伴う投資有価証券評価損の発生に関するお知らせ」よりも

「平成25年8月期

第1四半期決算短信」の方が少しだけ理由その他の記述が多いようです。

どちらにせよ、記事も会社からの発表もどちらも意味がよく分からない内容となっています。

ビックカメラにとってベスト電器が持分法適用関連会社から外れることになったのは正しい会計方針だと思いますが、

そうであるならば、ベスト電器株式は連結会計上は全く関係がないということになります。

個別で出てくる価額のベスト電器株式が連結でもそのまま出てくるというだけです。

何か持分法適用関連会社から外れることによる損益というのは個別上も連結上もありません。

ベスト電器株式の連結貸借対照表計上額と個別貸借対照表計上額は同じです。

プレスリリースや決算短信によりますと、保有目的による区分が関連会社株式からその他有価証券に変更になることに伴い、

連結財務諸表上の評価方法も持分法から時価法に変更になると書いてあります(だから株式の価額が連結=個別となる)。

そのこと自体はそれはそれで正しいと思います。

ただ、一つ注意が必要なのは、本当に時価法(時価評価)の結果投資有価証券評価損を計上するということなのであれば、

仮に持分法を適用したまま(ベスト電器が持分法適用関連会社のまま)であったとしても、

どちらにせよ個別上は同じ金額だけ投資有価証券評価損を計上しなければならなかった、ということです。

連結上はこの個別上の投資有価証券評価損を計上した上で、さらに持分法を適用して持分法投資損益を計上していくことになります。

要するに、時価が取得価額よりも50%以上下落した場合は、その株式の保有目的区分が関連会社株式であろうがその他有価証券であろうが、

投資有価証券評価損を計上しなければならない、ということです。

評価差額が2,495百万円であるというのが正しいとします(税効果は無視します)。

ベスト電器株式の取得価額が5,000百万円だとしたら仕訳はこうです↓。

(その他有価証券評価差額金) 2,495百万円 / (ベスト電器株式) 2,495百万円

ベスト電器株式の取得価額が4,000百万円だとしたら仕訳はこうです↓。

(投資有価証券評価損) 2,495百万円 / (ベスト電器株式) 2,495百万円

プレスリリースにあるように、ベスト電器株式の取得価額が5,000百万円だとした場合、例えば次のような仕訳↓にはなりません。

(その他有価証券評価差額金) 1,495百万円 / (ベスト電器株式) 2,495百万円

(投資有価証券評価損) 1,000百万円

>出資先のベスト電器がヤマダ電機に第三者割当増資を行ったことに伴い、12年12月〜13年2月期に24億円の株式評価損を計上する見込みになった

と書かれています。

通常は、出資先の企業が他の企業に第三者割当増資を行ったというだけでは株式評価損を計上することはありません。

極端に大規模な第三者割当増資を行われ、希薄化その他が原因で株価が著しく下落してしまった、

ということであればそれこそ投資有価証券評価損が計上されることになると思いますが、

時価が下落していないのであれば投資有価証券評価損が計上されません。

ただ、出資先企業が非上場企業の場合、株式と株主資本を簿価ベースで見ていくと、

出資先企業が第三者割当増資を行ったというだけで投資有価証券評価損を計上する必要が出てくる場合があると思います。

例えば、新しく会社を設立(S社とします)し、その企業が1株のみ株式を発行し自社がそれを100円で取得したとします。

株主資本合計100円、1株当たりの株主資本は100円、自社保有のS社株式の取得価額は100円です。

ここでS社が1株1円で100株第三者割当増資を行ったとしましょう。

すると、株主資本合計200円、1株当たりの株主資本は1.98円、自社保有のS社株式の取得価額は100円になります。

簿価ベースで見ていくと、S社株式の価値は取得価額の50%未満ですからS社株式は減損処理する必要が出てくる、となります。

矛盾した言葉ですが、個別版持分法、のようなことをイメージすれば分かりやすいかもしれません。

もちろん、個別版持分法というのは私の造語ですが。。

実際には、市場価格がない非上場株式についてはいつ減損処理するのかは判断が難しいと思います。

一般には、例えば出資先企業が債務超過に陥ったらその時に株式を全額減損処理する、というようなことが行われていると思いますが、

それ以前に一定額株式を減損処理するというようなことはあまり行われていないように思います。

出資先企業の経営不振の程度の判断や減損処理はどのくらいの金額行えばいいのかの算定が難しいからだとは思いますが。

通常は、出資先の企業が他の企業に第三者割当増資を行ったというだけでは株式評価損を計上することはありませんが、

非上場企業の場合は、債務超過転落以前の段階でも、出資先企業の簿価と株式取得価額とを見比べて適宜株式を減損処理する、

というようなことも必要かもしれません。

また、上場企業の場合でも、株価は十分に高くても出資先企業の簿価が小さい場合は株式を減損処理する、というような考え方もあると思います。

これは究極的には、

簿価(出資先企業の株主資本)が公正な価値を表しているのか、それとも、市場価格(いわゆる株価)が公正な価値を表しているのか、

の議論になろうかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}