2012年12月8日(土)

2012年12月3日

トナミホールディングス株式会社

連結子会社の合併に関するお知らせ

ttp://www.tonamiholdings.co.jp/assets/pdf/n2012120301.pdf

【コメント】

合併決議取締役会 平成24年12月1日(土) の仕訳

(仕訳なし)

合併契約書締結 平成24年12月1日(土) の仕訳

(仕訳なし)

合併承認臨時株主総会 平成24年12月20日(木) の仕訳

(仕訳なし)

ここまではいいと思うのですが、

合併期日(合併効力発生日) 平成25年4月1日(月)予 定 の仕訳

はいろいろと考えられそうだな、と思いました。

まず、会計基準や適用指針を見てみましょう。

「共通支配下の取引等の会計処理」

「企業会計基準適用指針第10 号 企業結合会計基準及び事業分離等会計基準に関する適用指針」 (最終改正平成20 年12 月26 日 企業会計基準委員会)

「同一の株主(企業)により支配されている子会社同士の合併の会計処理(合併対価が吸収合併存続会社の株式のみである場合)」

「企業会計基準適用指針第10号 「企業結合会計基準及び事業分離等会計基準に関する適用指針の設例」

「[設例29-2] 合併の対価が子会社株式のみである場合」

会計基準、同適用指針、同適用指針設例を見ますと、各地域子会社同士の合併はそれぞれ次の仕訳↓が正しいと思います。

仮定:各連結事業子会社の負債は全て0と仮定。

トナミホールディングスの各連結事業子会社株式の価額は子会社資本金の2倍と仮定。

合併に際して存続会社の増加資本金は0(プレスリリース通り)、増加資本準備金は消滅会社の資本金及び資本準備金の合計額と仮定、

残り(消滅会社の利益剰余金)は全てその他資本剰余金を増加させると仮定。

大阪トナミ運輸株式会社の仕訳

(関西トナミ運輸諸資産) 296百万円 / (関西トナミ運輸諸負債) 0万円

(資本金) 0円

(資本準備金) 24百万円

(その他資本剰余金) 272百万円

トナミホールディングス株式会社の仕訳

(大阪トナミ運輸株式会社株式) 24百万円 / (関西トナミ運輸株式会社株式) 24百万円

②長野(南信)エリア

阿南自動車株式会社の仕訳

(全国白帽ジェイエスイー株式会社諸資産) 151百万円 / (全国白帽ジェイエスイー株式会社諸負債) 0円

(資本金) 0円

(資本準備金) 24百万円

(その他資本剰余金) 127百万円

トナミホールディングス株式会社の仕訳

(全国白帽ジェイエスイー株式会社株式) 24百万円 / (阿南自動車株式会社株式) 24百万円

東洋ゴム北陸販売株式会社の仕訳

(株式会社トーヨータイヤ富山ショップ諸資産) 75百万円 / (株式会社トーヨータイヤ富山ショップ諸負債) 0円

(資本金) 0円

(資本準備金) 20百万円

(その他資本剰余金) 55百万円

トナミホールディングス株式会社の仕訳

(東洋ゴム北陸販売株式会社株式) 20百万円 / (株式会社トーヨータイヤ富山ショップ) 20百万円

ただ、いろいろと理屈をこねれば他の仕訳も考えられるのかなと思いました。

もちろん、会計基準、同適用指針、同適用指針設例とは異なる仕訳ですので”正しい会計処理”とは言えないのですが、

間違ってはいますがこういう仕訳はどうでしょうか、というのを考えてみました。

どこの地域を例に出しても同じですがここでは「①関西エリア」を例に考えてみました。

大阪トナミ運輸株式会社の仕訳

(関西トナミ運輸諸資産) 296百万円 / (関西トナミ運輸諸負債) 0百万円

(資本準備金) 24百万円

(営業権) 272百万円

トナミホールディングス株式会社の仕訳

(大阪トナミ運輸株式会社株式) 24百万円 / (関西トナミ運輸株式会社株式) 24百万円

トナミホールディングス株式会社の仕訳の仕訳は同じですが、大阪トナミ運輸株式会社の仕訳が異なります。

「出資をするとはどういうことか」という点を考えてみました。

なぜいきなり営業権が出てくるんだ?と思われるかもしれませんが、あくまで旧「関西トナミ運輸株式会社」に対して払い込んだ金額は

24百万円である、ということにこだわってみました。

合併により会社は消滅しても過去に出資した払込資本はあくまで24百万円で変わることはないわけです。

合併という行為が消滅会社の全てが包括的に存続会社に承継されることを意味するのならば、

消滅会社の過去の出資・過去の払込資本の額は変わらないはずだ、という理屈を考えてみました。

ここでは資本準備金を24百万円増加させる仕訳を考えましたが、資本金を12百万円、資本準備金を12百万円増加させても同じです。

負の営業権の償却はそのまま利益剰余金になっていきますので、結果利益剰余金を利益剰余金のまま引き継いだような形になるかと思いますが、

ここでは特に共通の完全親会社を持つもの同士が合併したのだから、完全親会社が完全子会社を吸収合併した時と同じ様に、

存続会社が消滅会社の利益剰余金を利益剰余金のまま引く継ぐことにも一定の合理性はあるのかなあと思いました(注*1)。

(昨日のソフトバンクとヤフーの上場株式の売買でも、親子会社間の売買であれば株式公開買付をしなくてよい、

なぜなら、同じグループ内の売買なのだから支配株主の異動には該当しないから、という理屈と近い筋立てかと思います。)

参謀仕訳例②

大阪トナミ運輸株式会社の仕訳

(関西トナミ運輸諸資産) 296百万円 / (関西トナミ運輸諸負債) 0百万円

(資本準備金) 24百万円

(その他資本剰余金) 272百万円

トナミホールディングス株式会社の仕訳

(大阪トナミ運輸株式会社株式) 296百万円 / (関西トナミ運輸株式会社株式) 24百万円

(関西トナミ運輸株式会社株式売却益) 272百万円

大阪トナミ運輸株式会社の仕訳は同じですが、トナミホールディングス株式会社の仕訳の仕訳が異なります。

ここでは、トナミホールディングス株式会社が受け取ることになる大阪トナミ運輸株式会社株式の価額が

変わるというような理屈は考えられないだろうかと思いました。

トナミホールディングス株式会社が従来から保有していた関西トナミ運輸株式会社株式の簿価(この場合24百万円)は

合併しても変わらないというのが会計基準にそった正しい会計処理かと思いますが、

会社が消滅してしまうのだから、消滅会社の株式は存続会社に売却し、そして存続会社から「株式を新たに取得した」と考えれば

従来から保有している株式の価額が変わる、というような理屈は成り立ちはしないだろうか、と思いました。

簿価で考えていけば、合併に際し、株式の価額は承継される資産・負債から算出される新たな価額(この場合296百万円)へと変更になる、

保有している株式の旧簿価と新簿価との差額は一種の株式売却益のようなイメージになる、という理屈もあるのなあと思いました。

このたびの合併はグループ内の取引、特に共通の完全親会社を持つ完全子会社同士の合併ということで、

通常の合併とは異なり、資本充実の原則をちゃんと考慮に入れたとしても様々な理屈が考えられそうだな、

と思い参謀仕訳例を考えてみました。

グループ戦略やグループ内の組織再編(特に完全親子会社間)では、資本充実の原則や債権者保護を考慮に入れるのは当然にしても

ある程度柔軟性のある会計処理があってもいいのかなと思いましたので頭の体操をしてみたわけです。

究極的に私が言いたいことというのは、

「払い込み資本の額と株式の価額とは一致していないといけないのではないか」

ということなのです。

合併と言う組織再編を経ていますので正確には「増加」という言葉が最初に付かないといけないと思いますが、

大阪トナミ運輸株式会社株式の簿価が24百万円なら、大阪トナミ運輸株式会社の払込資本(資本金+資本準備金)の額も24百万円

でないと会計理論上おかしいのではないか、と思ったわけです。

「その他資本剰余金」という勘定科目は払込資本なのか、それとも、損益取引によって獲得した株主資本なのかは分かりません。

増資を行って株主から払い込みを受けてもその他資本剰余金を増加させることはできない、という点では払込資本ではありませんし、

かといって、損益取引によって計上される剰余金(株主資本)でもないわけです。

その他資本剰余金は払込資本でもないし損益取引によって獲得した株主資本でもない、とも言えますし、逆に、

払込資本と損益取引によって獲得した株主資本の両方の性質を持っているとも言えます。

”剰余金”という表現が非常に曖昧さや紛らわしさを感じさせるわけですが、

その他資本剰余金は配当や自社株買いの原資という意味合いも強いですので、

ここでは仮に損益取引によって獲得した株主資本だと考えましょう。

すると、私がここで言いたいこと(払込資本=株式の価額)をもっと強調した形で、例えば次のような参謀仕訳例②’が考えられます。

参謀仕訳例②’

大阪トナミ運輸株式会社の仕訳

(関西トナミ運輸諸資産) 296百万円 / (関西トナミ運輸諸負債) 0百万円

(資本金) 296百万円

トナミホールディングス株式会社の仕訳

(大阪トナミ運輸株式会社株式) 296百万円 / (関西トナミ運輸株式会社株式) 24百万円

(関西トナミ運輸株式会社株式売却益) 272百万円

これだと、

大阪トナミ運輸株式会社株式(296百万円)=大阪トナミ運輸株式会社の払込資本額(296百万円)

となりますので、

「払い込み資本の額と株式の価額とは一致する」

わけです。

無理に「株主資本の額に株式の価額を一致」させようとすると、

「参謀仕訳例②」及び「参謀仕訳例②’」のように株主(完全親会社)には損益は計上されてしまいます。

また逆に、参謀仕訳例①のように、「株式の価額に株主資本を一致」させようとすると、

今度は貸借の差額がどうしても一致しないということになってしまいます(株主資本は合計24百万円しか増加させられないから)。

そうするとどうなるのかというと、貸借は一致させないといけないので、

貸借の差額を埋めるために”のれん”が出てくる、という理屈になるわけです。

他にも、例えば、その他資本剰余金を繰越利益剰余金のマイナス額の穴埋めの原資と考えると払込資本っぽくも思えますので、

先ほどとは逆にその他資本剰余金を払込資本だと仮に考えてみましょう。

増加させた後の株主資本と合併の対価として交付された株式の価額とは一致していなくてはいけない、という考えに立つと、

「大阪トナミ運輸株式会社の増加資本金+増加資本準備金+増加その他資本剰余金」

=「トナミホールディングス株式会社(株主)が受け取る大阪トナミ運輸株式会社株式の価額(取得原価)」

ではないといけないという考えに行き着きます。

この場合ですと「参謀仕訳例②」で(会計基準に沿った”正しい会計処理”という意味ではありませんが)合っているわけです。

「参謀仕訳例②」はその他資本剰余金を払込資本と考えた場合の仕訳、と言ってもいいかもしれません。

会計基準に沿った”正しい会計処理”の仕訳で言いますと、

資本準備金(24百万円)+その他資本剰余金(272百万円)≠大阪トナミ運輸株式会社株式(24百万円)

となっていますが、左辺の価額と右辺の価額は一致していないといけないかのように感じてしまうわけです(この気持ち分かりますかね?)。

「大阪トナミ運輸株式会社の株式の取得原価」は、このたび新たに株式を取得したわけですから、

会計基準に書いてある「適正な帳簿価額」とは大阪トナミ運輸株式会社の株主資本の帳簿価額のことになるように思ってしまうわけです。

(「企業結合に関する会計基準」 第43項

>

43.

移転された資産及び負債の対価として交付された株式の取得原価は、当該資産及び負債の適正な帳簿価額に基づいて算定する。)

例えばデット・エクイティ・スワップでも、放棄した負債の簿価と交換に取得した株式の価額とは一致せず、損益が計上されるかと思いますが、

このたびの合併でもデット・エクイティ・スワップをイメージしますと親会社に損益が計上されるという理屈もあり得そうだなと思いました(注*2)。

最近、「株式の価値は簿価しかないのではないか」、ということをたくさん書いたかと思いますが、

そのことが頭にあり私自身が引きづられた部分もあるかもしれません。

考えてみれば合併しただけですので、何か損益が計上されたり課税されたりという方がおかしいわけですが

(ですから会計基準に定められている会計処理方法が一番理屈にも合っているということだと思いますが)、

株主資本の額と取得した株式の簿価の違いは、

「含みも引き継いだ」

と考えれば整合性がとれるなと自分の中で理解・整理したところです。

注*1

ここでは、消滅会社の利益剰余金は全てその他資本剰余金を増加させると仮定しましたし、また、

>ここでは特に共通の完全親会社を持つもの同士が合併したのだから、完全親会社が完全子会社を吸収合併した時と同じ様に、

>存続会社が消滅会社の利益剰余金を利益剰余金のまま引く継ぐことにも一定の合理性はあるのかなあと思いました

と書きましたが、

一定の合理性があるどころか、会計基準上も存続会社が消滅会社の利益剰余金を利益剰余金のまま引く継ぐことはできると定められています。

「企業会計基準適用指針第10

号 企業結合会計基準及び事業分離等会計基準に関する適用指針」

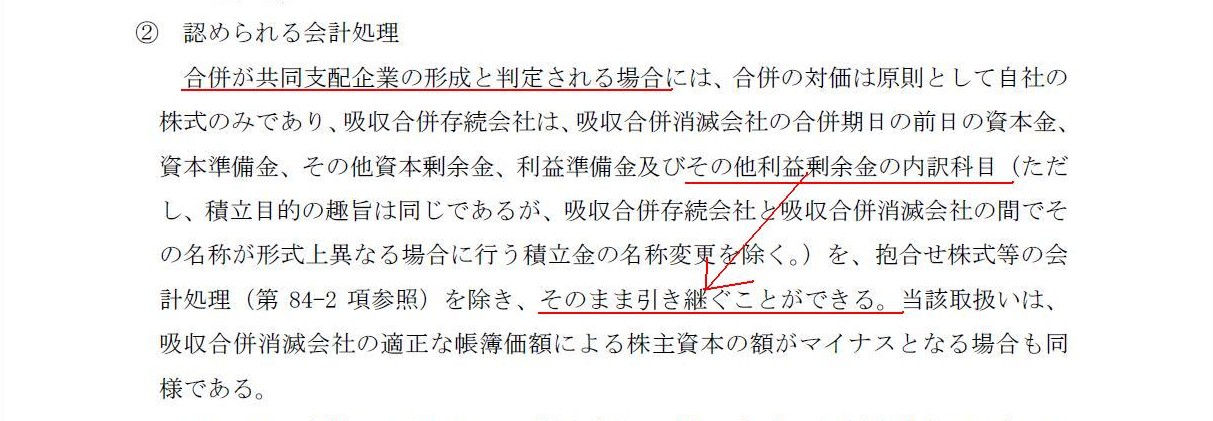

3.共同支配企業の形成と判定された合併(吸収合併)の会計処理

(1)吸収合併存続会社(共同支配企業)の会計処理

増加資本の会計処理

(新株を発行した場合の会計処理)

(1)

株主資本項目の取扱い

② 認められる会計処理

「その他利益剰余金の内訳科目をそのまま引き継ぐことができる。」

スキャンしました「企業会計基準第21 号 企業結合に関する会計基準」には、

>42. 移転された資産及び負債の差額は、純資産として処理する(注10)。

と書いてありまして、その注釈として、

>(注10)共通支配下の取引により子会社が法律上消滅する場合には、当該子会社に係る子会社株式(抱

>合せ株式)の適正な帳簿価額とこれに対応する増加資本との差額は、親会社の損益とする。

とあります。

一方、「企業会計基準適用指針第10 号 企業結合会計基準及び事業分離等会計基準に関する適用指針」には、

>結合当事企業の株主(親会社)に係る会計処理

>248. 事業分離等会計基準第38 項及び第39

項により、交換損益は認識されず、吸収合併消滅

>会社の株主(親会社)が受け取った吸収合併存続会社の株式(子会社株式)の取得原価は、

>引き換えられた吸収合併消滅会社の株式(子会社株式)に係る企業結合日直前の適正な帳

>簿価額に基づいて計上する。[設例29-2]

と書いてあります。

では、その事業分離等会計基準には何と書いてあるかと言いますと(ここでは第39 項のみ関係があります)、

「企業会計基準第7 号 事業分離等に関する会計基準」 (改正平成2 0 年1 2 月2 6 日)

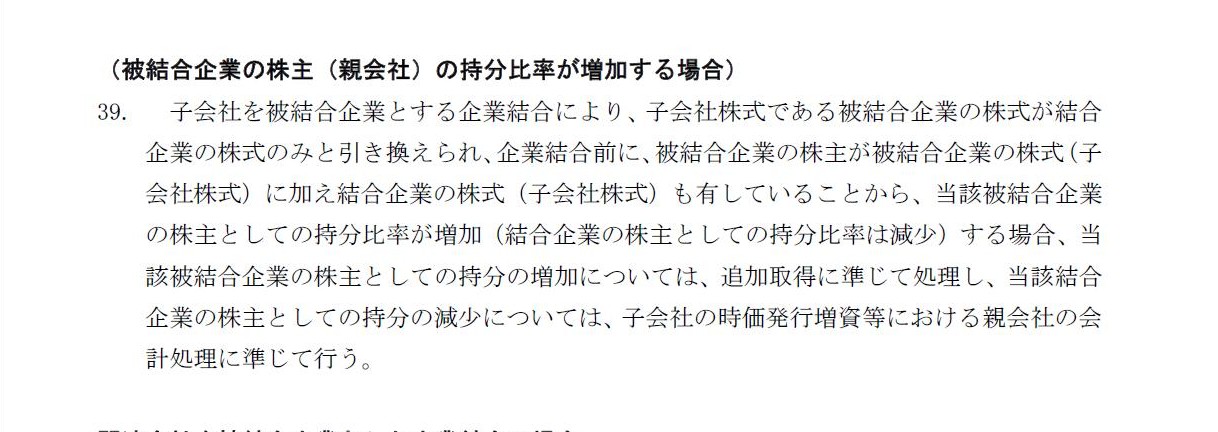

(被結合企業の株主(親会社)の持分比率が増加する場合)

>(被結合企業の株主(親会社)の持分比率が増加する場合)

>39.

子会社を被結合企業とする企業結合により、子会社株式である被結合企業の株式が結合

>企業の株式のみと引き換えられ、企業結合前に、被結合企業の株主が被結合企業の株式(子

>会社株式)に加え結合企業の株式(子会社株式)も有していることから、当該被結合企業

>の株主としての持分比率が増加(結合企業の株主としての持分比率は減少)する場合、当

>該被結合企業の株主としての持分の増加については、追加取得に準じて処理し、当該結合

>企業の株主としての持分の減少については、子会社の時価発行増資等における親会社の会

>計処理に準じて行う。

と書いてあります。

まとめますと、

企業結合会計基準注釈→親会社の損益とする

同適用指針→交換損益は認識されない

事業分離等会計基準→(増資の引き受けと同じと考えるので)損益は認識されない

となるかと思います。

私の理解が正しいのなら、「企業結合会計基準(の注釈)」と「事業分離等会計基準及び同適用指針」とが矛盾しているかと思います。

結論を言えば、”親会社の損益とする”と記載してある「企業結合会計基準(の注釈)」が間違いであり、

”親会社には交換損益は認識されない”と定めている「事業分離等会計基準及び同適用指針」が正しいということかと思います。

また、合併に伴い存続会社(子会社)株式を取得することは親会社が子会社の時価発行増資等を引き受けたことと同じと考える、

と言うの点は、何か「デット・エクイティ・スワップ」に近いものがあるな、と思いました

(実際にはやはり合併による株式取得とデット・エクイティ・スワップによる株式取得とは大きく異なるとは思いますが)。

また、含みを承継してよいのなら、含みを承継させてもよい、という理屈もあるかなと思いました。

会計基準や資本充実の原則を無視すれば、理屈では新設分割の仕訳がこうなり得るな↓、と思いました(完全親子会社間ですし)。

親会社(分割会社)の仕訳

(諸負債) 100 /(諸資産) 200

(子会社株式) 100

新設子会社(承継会社)の仕訳

(諸資産) 200 / (諸負債) 100

(資本金) 0

(資本準備金) 0

(利益剰余金) 100

2012年12月1日(土)

http://citizen.nobody.jp/html/201212/20121201.html

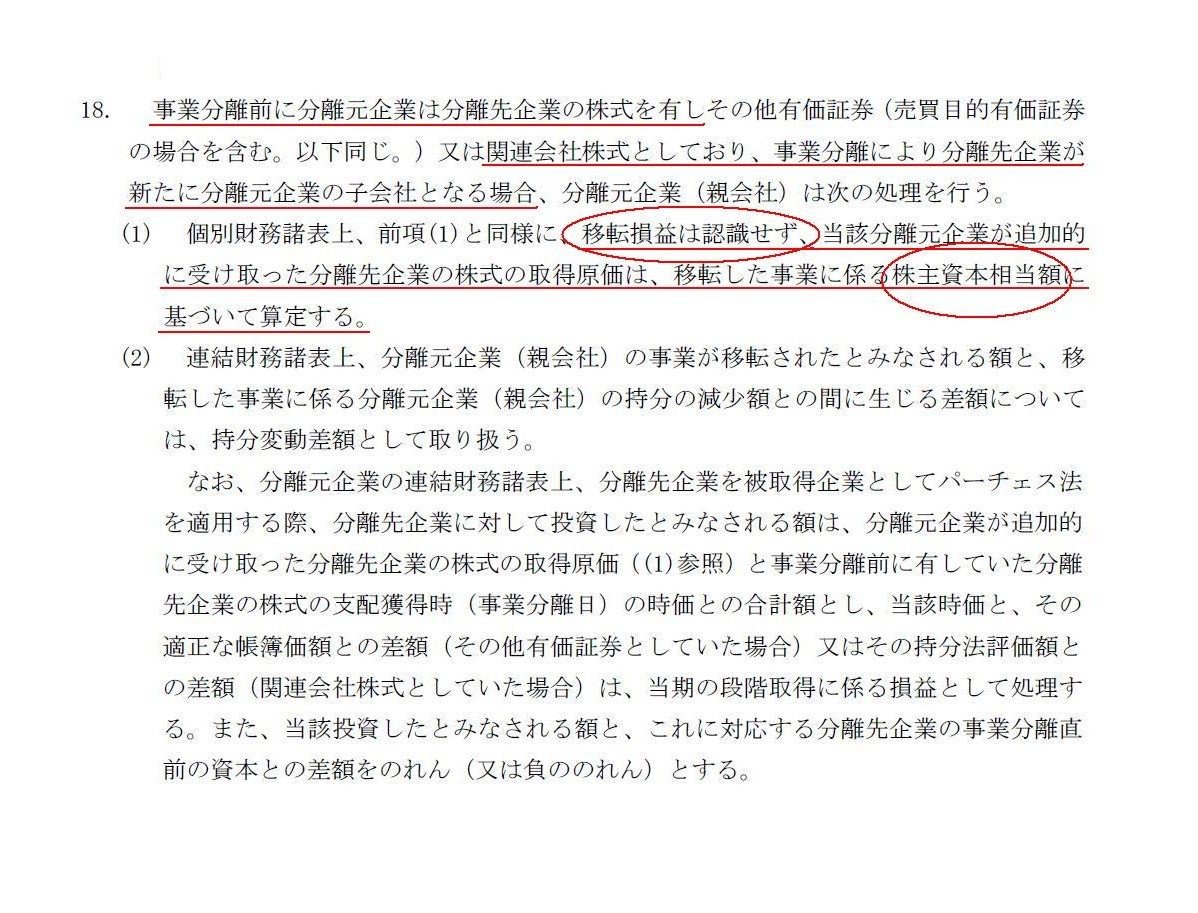

事業分離等に関する会計基準を見てみましょう。

「企業会計基準第7 号 事業分離等に関する会計基準」 (改正平成2 0 年1 2 月2 6 日 企業会計基準委員会)

受取対価が分離先企業の株式のみである場合の分離元企業の会計処理

分離先企業が子会社となる場合

事業分離前に分離元企業は分離先企業の株式を有し関連会社株式としており、事業分離により分離先企業が新たに分離元企業の子会社となる場合

(スキャン)

事業分離等に関する会計基準に従うと、日本輸送機株式会社と三菱重工業それぞれの正しい仕訳はこうなるようです↓。

簡単のため、各資産負債の価額はプレスリリースの価額をそのまま使います。

また、増加する日本輸送機株式会社の株主資本は全額資本金とします。

日本輸送機株式会社の仕訳

(フォークリフト事業諸流動資産) 6,861百万円 / (フォークリフト事業諸負債) 283百万円

(フォークリフト事業諸固定資産) 9,717百万円 (資本金) 16,295百万円

三菱重工業の仕訳

(フォークリフト事業諸負債) 283百万円 / (フォークリフト事業諸流動資産) 6,861百万円

(フォークリフト事業諸固定資産) 9,717百万円

(日本輸送機株式) 16,295百万円

私は頭の中でこう考えました。

”16,295百万円という金額のうち、いくら分がA種種類株式でいくら分が普通株式なのかは分からないのでは?。

もちろん株式数では配分できないし、普通株式へ転換したと考えて議決権割合で配分することもできないだろう。

普通株式への転換条項が付いていない優先株式もあるわけだから。

普通株式と優先株式とはその価値(権利内容)が完全に異なる株式だが、

現金による出資もしくは一取引で一種類の対価ということでないと、普通株式と種類株式とに価額(取得原価)を割り振ることができない、

ということではないだろうか。”

と。

私が何を疑問に思っているか分かりづらいかもしれません。

例えば、優先株式1株の価値と普通株式1株の価値がイコールだとしますと、三菱重工業は普通株式は27,213,437

株取得する、

優先株式は32,274,744 株取得するとのことですので、2012年11月29日の終値223円を元に計算しますと、

(日本輸送機普通株式) 6,068百万円

(日本輸送機A種種類株式) 7,197百万円

となるのは分かります。

(株式の価額が合計13,265百万円になり≠16,295百万円ですが、これは実際に分割される金額はプレスリリースの金額とは異なるからです。)

それはそうなのですが、私が違和感を感じているのはまさに「その計算過程」なのです。

増加する株主資本の金額を13,265百万円と計算し、それを2012年11月29日の終値223円で割り算して発行する総株式数を算出する。

そして、その一部を普通株式数とし残りをA種種類株式数とした、ということだと思います。

そうすることにより、このたび三菱重工は統合会社に対する議決権割合を敢えて49.4%にとどめる、ということだと思います。

ところがまさにそれが逆(計算の流れが逆)なのではないか、と私は思うわけです。

一言で言えば、任意に議決権割合を抑えるというようなことができるのだろうか、という思いがあります。

この場合、議決権割合というのは取得原価から一意に決まってしまうのではないでしょうか。

というより、本来の計算の流れを言えば、株価×取得した株式数=取得原価、なわけです。

取得した株式数から議決権(割合)が決まってくるわけです。

ここで、取得原価全体は移転した事業に係る株主資本額から一意に決まるかと思いますが、

その取得原価全体を普通株式分と優先株式分に配分できない、というふうに私は思うわけです。

普通株式を27,213,437

株取得する、ということですので、そこから計算すると確かに、取得後の議決権割合は49.4%

という数字が出てくるのは分かります。

しかし、その時の取得原価はと言いますと、答えはないのではないでしょうか。

1株当たりの普通株式の取得原価は株価(例えば2013年3月31日の終値)、ではないでしょう。

なぜなら、株式の取得原価は移転した事業に係る株主資本額から一意に決まったものだからです。

自分でも十分に上手く伝え切れていないと感じていて分かりにくいかもしれません。

先に株価で割り算したから発行する普通株式数を決定できるように感じるだけであり、それは実際の計算の流れとは逆だ、と言いたいわけですが。

簿価÷時価

の部分にあるのかもしれません。

自分の中でもまだ整理し切れていませんし上手くまとめ切れませんが、簡単にメモ代わりに書きます。

簿価に基づき変動する株主資本も計算されるのだと思いますが、簿価なのであれば、株式1株の価値は「株主資本÷株式数」となるわけです。

それなら、ひたすら簿価で攻めていけば、

このたび発行する(三菱重工業で言えばの)株式数=三菱重工業の発行済株式総数×(フォークリフト事業に係る株主資本÷三菱重工業の株主資本)

でなければいけないのではないのでは?

これを「ニチユで言えばの株式数」に換算するということになるのでは?

このたび発行する株式数はお互いの一株当たりの株主資本額から機械的に決まるのでは?

つまり、株主資本(簿価)÷株価(時価)という計算がおかしいのではないか?

そして、発行する株式数を任意に決めてはいけないのではないだろうか?

(両者が同等の価値を持つというのも意味不明だが)A種種類株式の発行数と普通株式の発行数を任意に決めるのも間違いということでは?

→三菱重工が統合会社に対する議決権割合を敢えて49.4%にとどめる、ということは理屈では不可能。

途中から時価(ニチユ株価)が入ってきているのは違和感の原因かもしれません。

ただし、この考え方だと、株価に比べて著しく低い価格でニチユ株式を取得したことになったりするかもしれませんが。

(だから実務上は逆に株価で割り算するという計算方法を取らないと金融商品取引法違反になると思われます。

実務上は何ら問題ないし逆に株価で割らないと法律違反なら計算の流れが逆だと言ったところで実務上はしょうがないわけですが、

論理的に考えていけば普通株式数とA種種類株式数(の割合)を任意に決定できるというのはおかしいでしょう、と言いたいだけです。)

私は自分のサインの横にこういう言葉を書くでしょう。

"Construct your own logistics, or someone else will."

(自社の物流網を整備せよ。さもなくば他のライバル企業がそうすることになるであろう。)

ちなみに、1994年にマイクロソフトのビル・ゲイツ氏から次期ウィンドウズについてコンサルティングの依頼を受けた時はこの言葉を贈りました。

"Build your own de facto standard, or someone else will."

(デファクト・スタンダードを作り上げよ。さもなくば他のライバル企業がそうすることになるであろう。)

ビル・ゲイツ氏はつたない日本語で「ワカリマス、ワカリマス。」とうなづいていました。

というのはいつもの通り冗談ですが。

実は私、昔アメリカで結婚・夫婦問題コンサルタントもやっていまして、そこでだんなさんに次のようなアドバイスをしていました。

"Present pearls to your own peer, or some powerful party will."

(奥さんに真珠の贈り物をするとよいでしょう。さもなくば屈強な連中がそうすることになるでしょう。)

まあいつもの通り冗談ですが。

{kind=link}

{kind=link}

{kind=link}