2012�N12��1��(�y)

�y�R�����g�z

�ŋ߁A��ꂵ�Ĕ��N�قnjo������Ƃ����Ă��܂��āA�����͖k�̒B�l�R�[�|���[�V�������ڂɎ~�܂�܂����B

�r�W�l�X�G���ł��悭���グ���Ă���悤�ł��B

�V�K���J���͏���ɑ傫���������オ��������������ǂ����͒m��܂��A

������Жk�̒B�l�R�[�|���[�V�����̌o�c�͏����i���������萄�ځj�Ȃ悤�ł��B

��ꎞ�ɑn�Ǝҁi�В��j�������̊����p�����Ƃ������Ƃ�����܂���i�܂�63.49���ۗL�j�̂ŁA����Ƃ������Ȍo�c���s����Ǝv���܂��B

�܂��A���ɑ��������������s���Ă��Ȃ��̂������ւ̎��M���������킹�܂��̂ŗD�NJ�Ƃ��Ǝv���܂�

�i�ݎؑΏƕ\�̎��{���y�ю��{��]���̑����z���L���b�V���t���[�v�Z���́u�����̔��s�ɂ������v��48,405��~�������̊z�ł��j�B

�֑��ł����A���݂ł́u���剿�i�v�Ƃ������t�͂���܂���B

2008�N�܂ł͌��呝������剿�i�Ƃ����̂͂���܂������A����ȍ~�͂����͎c�O�Ȃ��玀��i�s���Ă��Ȃ��j�ɂȂ��Ă��܂��B

����25�N�Q�����@��Q�l�������@�i������24�N�U���P��

������24�N�W��31���j

ttp://www.kitanotatsujin.com/ir/library/shihanki121015.pdf

��\���b�Z�[�W

�u�����������萬������Q�̗��R��A�u�Ȃ����Ђ͎��v���������̂��v

ttp://www.kitanotatsujin.com/ir/message/index.php

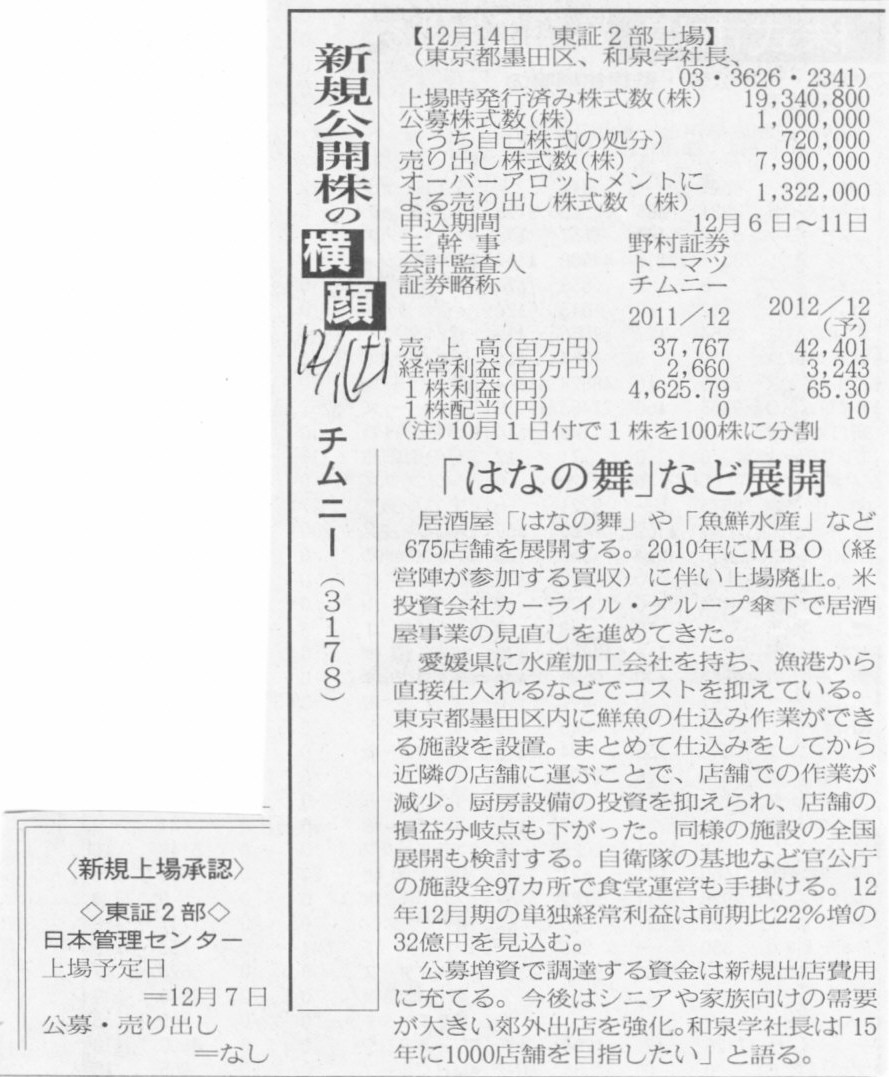

2012�N12��1��(�y)���{�o�ϐV��

�V�K���J���̉���

�`���j�[�i3178�j�@�u�͂Ȃ̕��v�ȂǓW�J

<�V�K��ꏳ�F>

������2����

���{�Ǘ��Z���^�[

�i�L���j

�y�R�����g�z

2012�N11��30��

���{�Ǘ��Z���^�[�������

�����،�������s����ꏳ�F�Ɋւ��邨�m�点

ttp://pdf.irpocket.com/C3276/JA1b/ewqf/brzo.pdf

>�����،�������s���ւ̏��\����́A����24�N12��7���i���j���j�ƂȂ��Ă���A�����ȍ~��

>��������Ƒ��،�������i�W���X�_�b�N�s��j�̂Q�s��ɂ����ē��Њ����̔������\�ƂȂ�܂��B

���ɏZ��ł��悤�������ɏZ��ł��悤���c�ɂɏZ��ł��悤���A

�����Ƃ͉Ƃɂ��Ȃ��瓌���،�������ɏ�ꂵ�Ă��銔���������܂������،�������ɏ�ꂵ�Ă��銔����������킯�ł��B

��ꂵ�Ă���s��͏���Ƃ̑����猩�Ă������Ƃ̑����猩�Ă���ł����킯�ł��B

�����l�߂�A�����s��͓��{�ň�ł����Ƃ������ƂɂȂ邩�Ǝv���܂��B

2012�N12��1��(�y)���{�o�ϐV��

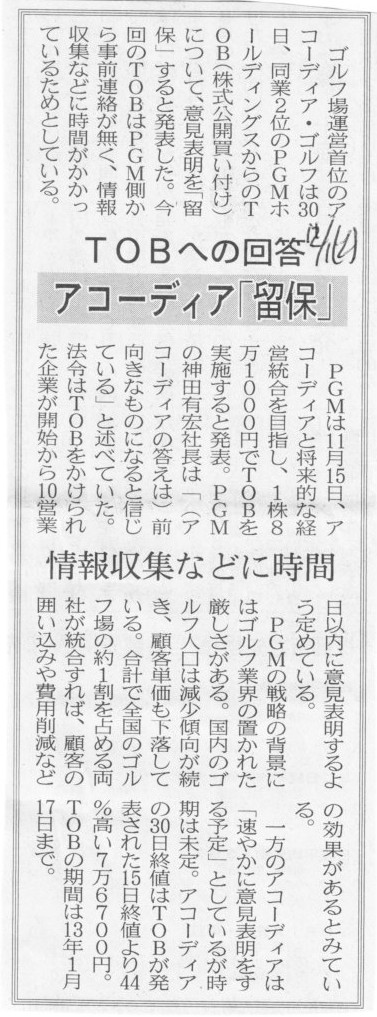

�A�R�[�f�B�A�u���ہv�@TOB�ւ̉@�����W�ȂǂɎ���

�i�L���j

2012�N11��30��

������ЃA�R�[�f�B�A�E�S���t

PGM�z�[���f�B���O�X������Ђɂ�铖�Њ����ɑ�����J���t���Ɋւ���ӌ��\���i���ہj�̂��m�点

ttp://www.accordiagolf.co.jp/file/pdf/news_20121130165145.pdf

PGM�z�[���f�B���O�X�������

���J���t�ɂ���

ttp://www.pacificgolf.co.jp/info2012/

������ЃA�R�[�f�B�A�E�S���t

�������

ttp://www.accordiagolf.co.jp/info/kabusiki_info.html

�y�R�����g�z

PGM�z�[���f�B���O�X������Ђ́u���J���t�ɂ��āv�̃y�[�W�ɂ͗l�X�Ȏ����⓮�擙���ڂ��Ă��܂��B

���J���t��̐헪���A�S���t��o�c�̂��Ƃ͎��ɂ͕�����܂��A

PGM�z�[���f�B���O�X�͌��J���t�ɂ��Ċ���Ə\���ɃR�~���j�P�[�V��������邱�Ƃɗ͂𒍂��ł���A���ɍD�������Ă�Ǝv���܂��B

�������w����ʂ��Ă����m�̍���̐搶�����ƒ������Ă������t�ō��ł��o���Ă���̂�����������܂��āA

���̒��̈�ɂ́u���ƒm���͂����炠���Ă����邱�Ƃ͂Ȃ��v�Ƃ����̂�����̂ł����A

����莄��������ۂɎc���Ă��錾�t�́A

�u�Ō�ɂ��ĂɂȂ�͎̂����Ǝ����̓��������v

�Ƃ����̂�����܂��B

PGM�z�[���f�B���O�X������Ђ͊�����ЃA�R�[�f�B�A�E�S���t�̊���ɑ��A

�u����̊F�l�A�����̎����⓮������Ď����̓��Ŕ��f���ĉ������v

�Ƒi�������Ă���̂ł��傤�B

������ЃA�R�[�f�B�A�E�S���t�͐M����s�𒆐S�Ƃ������Z�@�ւ���ʊ���ɖ���A�˂Ă��܂��B

�܂��A�O���@�l��������ɑ����̂������I�ł��B

�u�ǂ����Ă�����������Ȃ����瑼�̊��傪���J���t�ɉ�����Ȃ玩����������v�A�Ƃ��������Ƃ������ɂ͂��邩�Ǝv���܂��B

10�p�[�Z���g����悤�ȓ���̑劔�傪���Ȃ��Ƃ����ł�

�A�R�[�f�B�A�E�S���t�̌o�c�w����̈ӌ��\���̃A�i�E���X���������J���t�̐��ۂɑ傫�ȉe�����y�ڂ����ƂɂȂ�ł��傤�B

2012�N12��1��(�y)���{�o�ϐV���@����

�Վ����呍��W�̂��߂̊���ݒ����

��ꒆ���D�D�������

�P���������̕ύX�Ɋւ������

������ЃG�k�W�F�[�P�[

�i�L���j

2012�N11��30��

��ꒆ���D�D�������

���ʑ����̌v��y�ыƐї\�z�̏C���Ɋւ��邨�m�点

ttp://www.firstship.co.jp/news/2012/pdf/20121130_4.pdf

2012�N11��30��

��ꒆ���D�D�������

�Վ����呍��̏��W�y�ъ���ݒ�Ɋւ��邨�m�点

ttp://www.firstship.co.jp/news/2012/pdf/20121130_3.pdf

2012�N11��30��

��ꒆ���D�D�������

��O�Ҋ����ɂ���ފ������s�y�ђ芼�̈ꕔ�ύX�Ɋւ��邨�m�点

ttp://www.firstship.co.jp/news/2012/pdf/20121130_2.pdf

2012�N11��30��

��ꒆ���D�D�������

�����o�c�v��Ɋւ��邨�m�点

ttp://www.firstship.co.jp/news/2012/pdf/20121130_1.pdf

�y�R�����g�z

�����o�c�v�悩�猩�Ă݂܂��傤�B

>III�D�V�����o�c�v��̋�̓I�{��

>�@ ���x���P�{��

>�p�D���J���A�p�D�_����

>a)

�p�D���J���F����W�̂���D��ɑ��p�D�����z�ɂ��x����v�����܂��B

>b) �p�D�_����F���R�X�g�D��20 �ǂ̗p�D�_�����܂��B

�D�Ɋւ�����x���P��Ƃ��āA�p�D���J���Ɨp�D�_��������Ă��܂��B

�p�D�_����̕��͉�͉̂\��������܂���B

����o�傷��ł����i���r���͊�{�I�ɂ͑z�肵�Ă��Ȃ��ł��傤���炩�Ȃ荂���̂ł͂Ȃ��ł��傤���j�B

�������A�p�D���J���͕s�\�ł͂Ȃ��ł��傤���B

�D�傪������������Ƃ��������̂�������܂��A�D����D��݂����Ƃ����ƂƂ��čs���Ă���킯�ł�����A

�p�D���̎x�����͂����ƌ�ł����ł���A�Ƃ͂Ȃ�Ȃ��ł��傤�B

�Ⴆ�Č����Ȃ�A�����^���r�f�I�X�Ƀr�f�I����ɍs���āA�u�����^�����̎x�����͌�ł����ł����H�v�Ƃ����悤�Ȃ��̂ł��B

���ؗ����Ȃ�㕥���ł��傤���A���K�̃����^�����͌��߂�ꂽ���Ɏx����Ȃ��Ƃ����Ȃ��ł��傤�B

���������p�D���J���Ƃ��������K������̂��ǂ����͒m��܂��A

�p�D���̎x�����������ƌ�ɂ���Ȃ�A�x�����Q����lj��Ŏ����̂ł͂Ȃ��ł��傤���B

�������c�����ŐV�����s�����Ƃ��������A�����Ċ��呍����J�Â��đ����̐����₤�Ƃ����̂�

������d�����Ă���Ƃ������Ƃ��ȁA��������̗��v����邽�߂ɂ�����͔��ɂ悢���Ƃ��ȁA

�Ǝv�����̂ł����A�悭�l������A��ފ����s����킯�ł����犔�呍��i�芼�̕ύX�j���K�v�Ȃ̂ł��ˁB

���ʊ���̔��s�i�������{�g���c���Ă���ꍇ�ł����j�ł����呍����J�Â���Ƃ������Ƃł���Ε���Ȃ��ɂ悢���Ƃ������킯�ł����A

�芼�ύX�����呍��̎�ȖړI�ł����玄������Ɏv���������ł����l�I�ɂ͏����c�O�ȋC�����܂����B

��ꒆ���D�D�����D�O��̎q��ЂɂȂ邱�Ƃ݂͂Ȋ��ɕ������Ă��邱�Ƃł��傤�B

���D�O�����ꒆ���D�D���S�������C�^�Ƃ̊�ƂȂ̂ł����炻��͂�������ׂ��ł��傤�B

�����ł���Ȃ�A���D�O�䂪��ꒆ���D�D�̑�������������͂����Ȃ遫�̂�����ׂ��p�ł͂Ȃ��ł��傤���B

�u�V�D��W��̑劔��y�ю����䗦�v

�i9/25�y�[�W���쐬�j

���{�A���@�����A�O�H�d���t�H�[�N���t�g���Ƃ����n

�@�m�����@�R�O���@���C�^�[�n�@���{�A���@�������B�O�H�d�H�Ƃ��Q�X���A�������@�K�p��Ђł��铯�Ђ�

�t�H�[�N���t�g���Ƃ����n����Ɣ��\�������ƂȂǂ��ޗ������Ă���B

�@���Ђ̃t�H�[�N���X�g���Ƃ������邱�ƂŁA���i���C���A�b�v�̏[���A�̔����[�g�̋��ʉ��Ȃǂ�}��A

�O���[�o�������͂���������̂��_���B�j�`���͏���ƂƂ��ēƗ������^�c�𑱂��邪�A������͎O�H�d�H�̘A���q��ЂƂȂ�B

�@���ƌp���́A�O�H�d�H����Е����ɂ��t�H�[�N���t�g���Ƃ�藣���A�j�`���ɓ���������`�ōs���B

�j�`���͕��ʊ��Ƃ`���ފ������킹���v�T�X�S�W���W�P�W�P�����O�H�d�H�Ɋ��蓖�Ă邪�A�`���ފ��ɂ͋c�������Ȃ��A

�O�H�d�H�̓�����Ђɑ���c���������͂S�X�D�S���ɂƂǂ܂�B�������A�O�H�d�H�͎擾�������̍s�g�ɂ��A

���ł����ʊ����֓]�����錠�����m�ۂ��Ă���A�S�ē]�������ꍇ�͋c���������͂U�S�D�V�T���ƂȂ�B

�i���C�^�[�@2012�N

11�� 30�� 09:30

JST�j

ttp://jp.reuters.com/article/stocksNews/idJPTK056440320121130

2012�N11��29��

�O�H�d�H�Ɗ������

���{�A���@�������

�O�H�d�H�Ɗ�����Ђ̃t�H�[�N���t�g���Ƃ���Е����ɂ����{�A���@������Ђ����p���邱�Ƃɂ��Ă̊�{���ӏ������Ɋւ��邨�m�点

ttp://www.nichiyunet.co.jp/investor/img/k20121129.pdf

2012�N11��29��

�O�H�d�H�Ɗ������

���{�A���@�������

�O�H�d�H�ƂƓ��{�A���@

�t�H�[�N���t�g���Ƃ̓����Ŋ�{����

ttp://www.mhi.co.jp/news/story/pdf/20121129_2.pdf

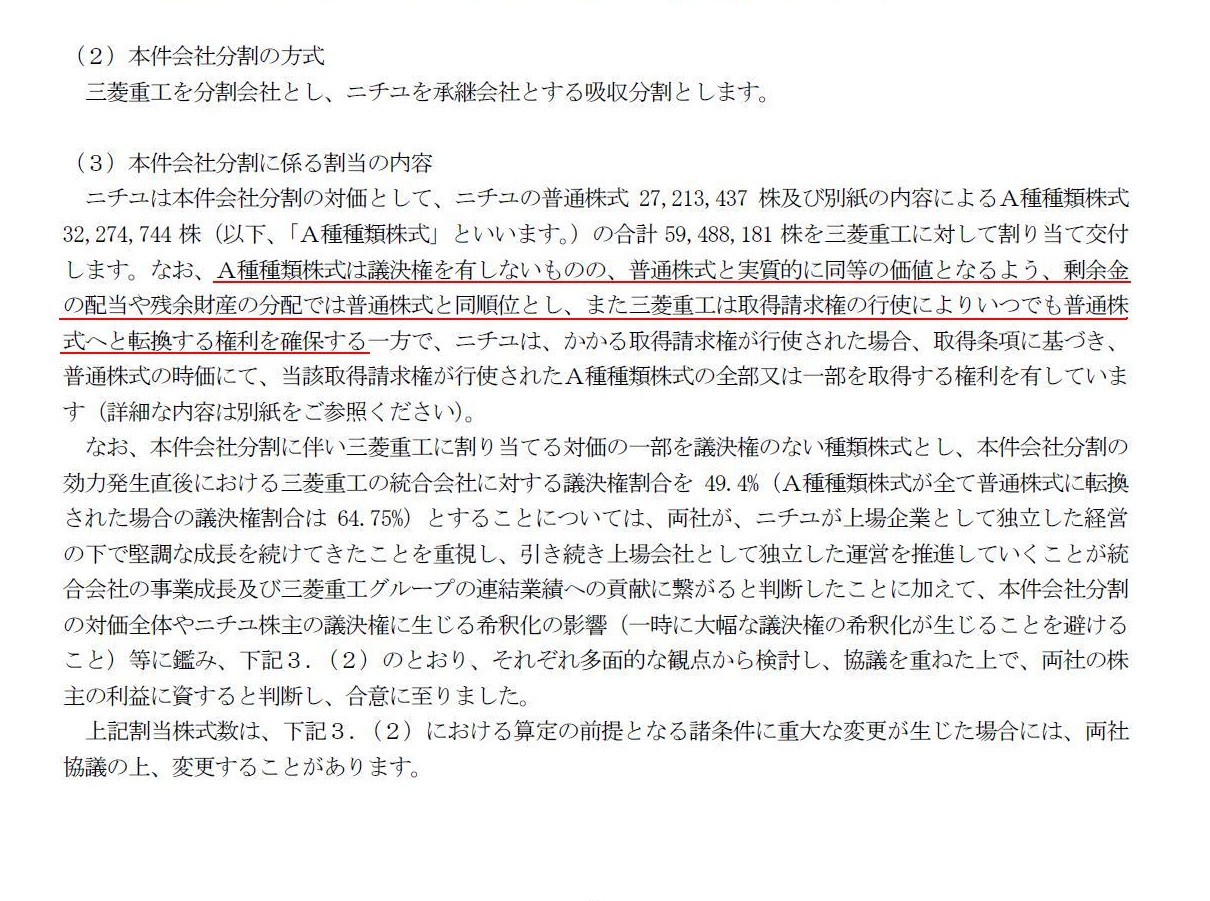

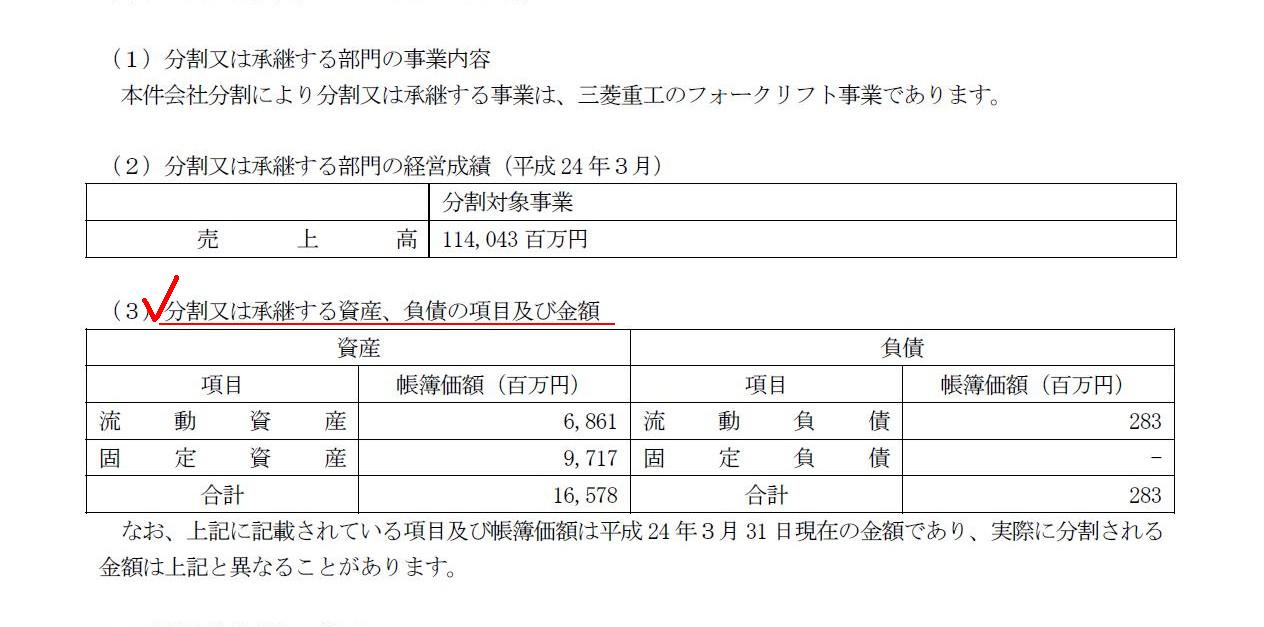

�i�t�H�[�N���t�g���Ə����j�@283�S���~�@�@�@�^�@�i�t�H�[�N���t�g���Ə��������Y�j�@6,861�S���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�t�H�[�N���t�g���Ə��Œ莑�Y�j�@9,717�S���~

�i���{�A���@���ʊ����j�@6,068�S���~

�i���{�A���@A���ފ����j�@10,227�S���~

��

���{�A���@���ʊ����̉��z�́A2012�N11��29���̏I�l223�~�ɁA���{�A���@���Ή��Ƃ��ĐV���ɔ��s���镁�ʊ���27,213,437

�����悶�Čv�Z�B

���{�A���@A���ފ����̉��z�́A�ݎ̍��z����v�Z�i�O�H�d�H�P�ƌ��Z�ɂ����鑹�v�v�Z���ɗ^����e���͂Ȃ��Ƃ̋L�q����j�B

�������A

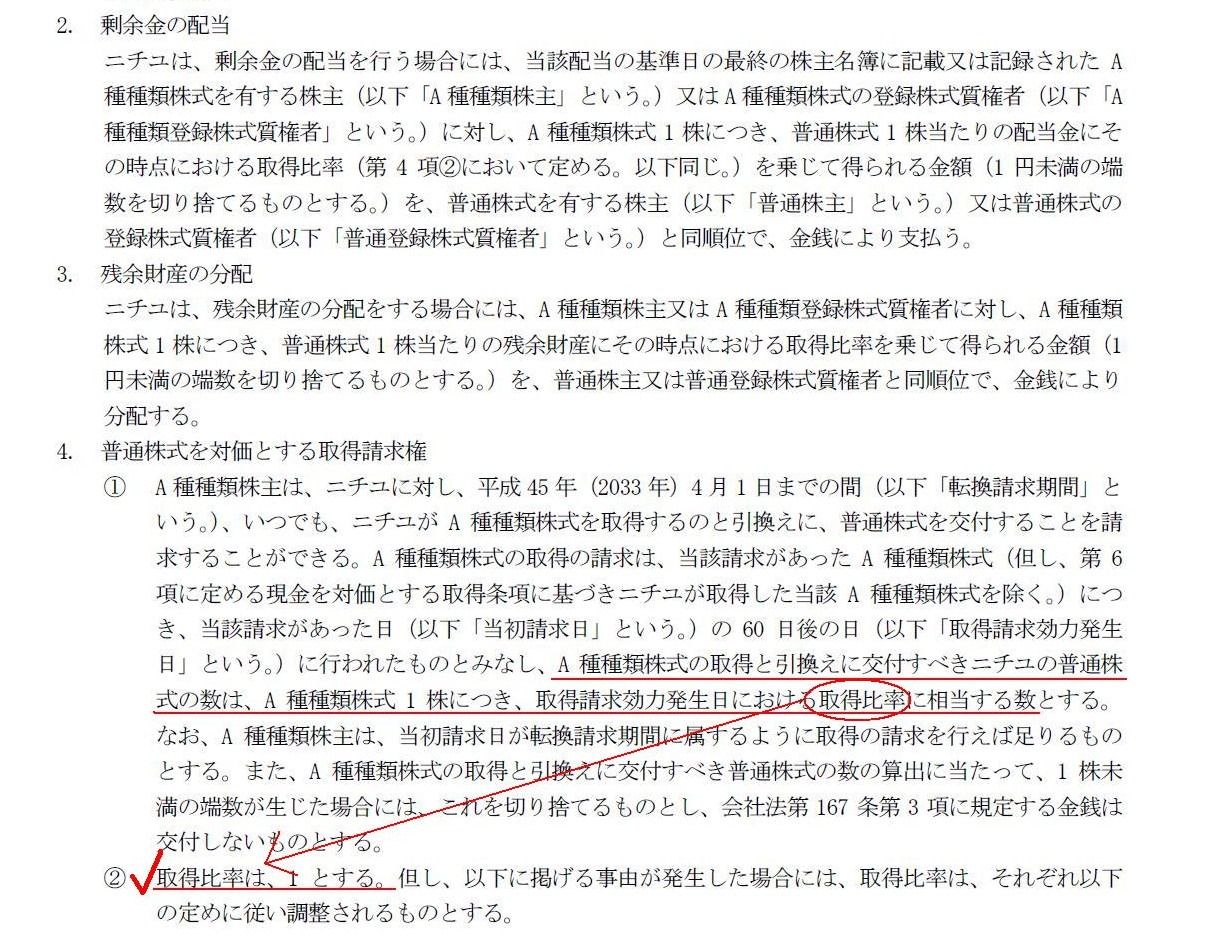

>�`���ފ����͋c������L���Ȃ����̂́A���ʊ����Ǝ����I�ɓ����̉��l�ƂȂ�悤�A��]���̔z����c�]���Y�̕��z�ł�

>���ʊ����Ɠ����ʂƂ��A�܂��O�H�d�H�͎擾�������̍s�g�ɂ�肢�ł����ʊ����ւƓ]�����錠�����m�ۂ���

�Ƃ��肵�āA���z���uA���ފ����͕��ʊ����Ǝ����I�ɓ����̉��l�����v�̂��Ƃ���ƁA

A���ފ���1��������̎擾���z�͕��ʊ����̂���Ɠ������ƍl���A

���{�A���@A���ފ����̉��z�́A���ʊ�������223�~�~�`���ފ���32,274,744

����7,197�S���~�Ƃ��v�Z�ł��邩�Ǝv���܂��B

���̏ꍇ�́A�O�H�d�H�ƒP�̂Ɂi���ǘA���ł����ꂻ�̂܂o�Ă��܂����j�u�t�H�[�N���t�g���ƈړ]�����v���v�コ��܂��B

�ǂ��炪�������̂��͕�����܂��A

�uA���ފ����͕��ʊ����Ǝ����I�ɓ����̉��l�����v�Ƃ̍l���ɏd����u�����ꍇ�̎O�H�d�H�Ƃ̎d��͂����火�B

�i�t�H�[�N���t�g���Ə����j�@283�S���~�@�@�@�@�^�@�i�t�H�[�N���t�g���Ə��������Y�j�@6,861�S���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�t�H�[�N���t�g���Ə��Œ莑�Y�j�@9,717�S���~�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�i���{�A���@���ʊ����j�@6,068�S���~

�i���{�A���@A���ފ����j�@7,197�S���~

�i�t�H�[�N���t�g���ƈړ]�����j�@3,030�S���~

�i�t�H�[�N���t�g���Ə��������Y�j�@6,861�S���~�@�^�@�i�t�H�[�N���t�g���Ə����j�@283�S���~

�i�t�H�[�N���t�g���Ə��Œ莑�Y�j�@9,717�S���~�@�@�@�i���{���j�@16,295�S���~

��

�v���X�����[�X�ɂ́A�h�t�擾�ƂȂ�z�������̉�v������K�p����h�Ƃ����Ӗ��s���Ȍ��t��������Ă��܂��B

�O�H�d�H�Ƒ��̎d��Ɠ����ŁA���{���������瑝������i�������ł͂Ȃ����z�ł����瑝������j�̂��͂͂�����Ƃ��Ȃ�����������܂��B

�v���X�����[�X�̋L�q�ʂ�A�O�H�d�H�Ƒ��Ɂu�t�H�[�N���t�g���ƈړ]�����v���o�Ȃ��悤�ɑΉ����x�����i�����ł͑������s���j

�̂��Ƃ������̎d��ɂȂ�܂��B

�������A�O�H�d�H�Ƒ��̎d��Ɠ����ŁA

�uA���ފ����͕��ʊ����Ǝ����I�ɓ����̉��l�����v�Ƃ̍l���ɏd����u�����ꍇ�̎O�H�d�H�Ƃ̎d��͂����火�ɂȂ�܂��B

�i�t�H�[�N���t�g���Ə��������Y�j�@6,861�S���~�@�^�@�i�t�H�[�N���t�g���Ə����j�@283�S���~

�i�t�H�[�N���t�g���Ə��Œ莑�Y�j�@9,717�S���~�@�@�@�i���{���j�@13,265�S���~

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�c�ƌ��j�@3,030�S���~

���̏ꍇ�A���̉c�ƌ��i���̂̂��j���v�コ��܂��B

�ǂ��炪�������̂��͕�����܂���i������悤�ɂ͏�����Ă��Ȃ��j�B

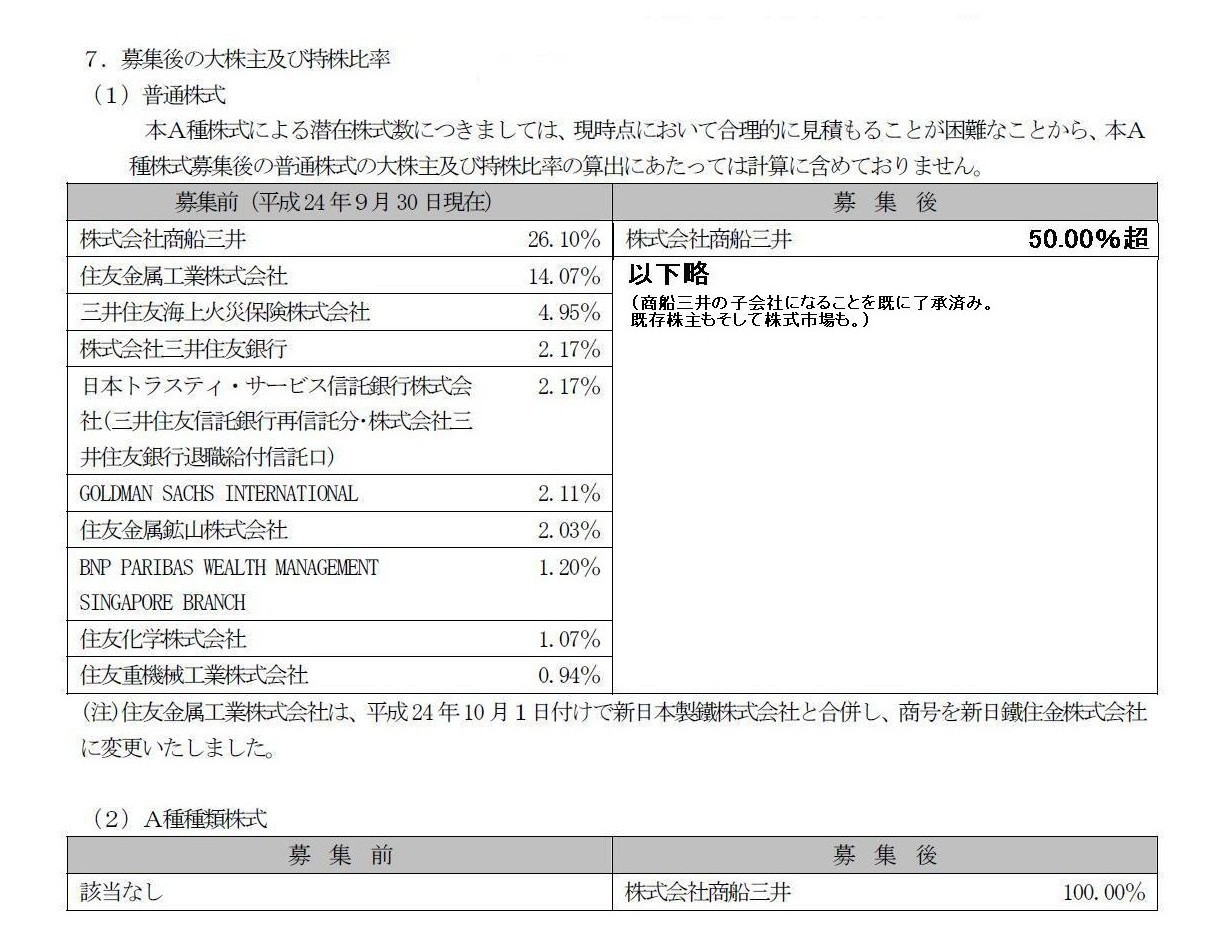

���������ȂƎv���͔̂��s�����A���ފ����y�т��̊������ł��B

����͂悭�悭�l���Ă݂�ƁA�u�D�抔���Ƃ͉����v�Ƃ����c�_�ɂȂ��Ă��邩�Ǝv���܂����A

���̂��т̃v���X�����[�X��ǂނƁA�h���ʊ���1���ƗD�抔��1���͓������l�����h�Ƃ̍l���ɗ��r���b��i�߂Ă���悤�Ɏv���܂��B

>�{����Е����ɂ�蔭�s�ϊ����������������邱�ƂɂȂ邽�߁A�j�`�������̊�߉��i��ފ������܂߂���߉�����

>��127%�i59,488,181

��/46,902,832 ���j�ƂȂ�܂��B�j�������A

�Ƃ������L�q�ɂ��̊Ԉ�����l�������������܂��B

���ʊ���1���ƕ��ʊ���1���Ƃ͑����ĕ��ʊ���2���ƌv�Z�ł��܂����A�D�抔��1���ƗD�抔��1���Ƃ͑����ėD�抔��2���ƌv�Z�ł��܂����A

���ʊ���1���ƗD�抔��1���Ƃ͑����Z�ł��Ȃ̂ł��B

�����������v2���ƌv�Z���邱�Ƃ��玖����ԈႢ�ł��i�芼��͍��v������2���A�ǂ�������s�ϊ��������̓���A�ƂȂ�܂����j�B

>�����̃j�`������l�̊F�l�ɂ����đ��ΓI�ȋc�����䗦�̒ቺ�y�шꊔ������̗��v���ϓ����邱�ƂƂȂ�܂��B

�Ƃ���܂����A���̂��т̗D�抔�������ʊ����ɓ]������Ă͂��߂�

���ʊ���1���ƕ��ʊ���1���Ƃ𑫂��ĕ��ʊ���2���ƌv�Z�ł���킯�ŁA�����Ă���ɂ���������̋c���������ɕϓ���������̂ł��B

�������A�u���݊����v�Ƃ����Ӗ��ł͌o�c��E������c����������ꊔ������̗��v�ɕϓ����N���������R�ƍl���Ă����˂Ȃ�܂��A

���Ȃ��Ƃ��P���ȁu�������v�Ƃ����P�ʌv�Z��͕��ʊ���1���ƗD�抔��1���Ƃ͑������Ƃ͂ł��܂���B

���̂��т̕��ʊ����ւ̓]�������́AA

���ފ���1

���ɑ��Ċ�{�I�ɂ͕��ʊ���1���ƂȂ��Ă��܂��B

���������Ӗ��ł͑S�Ă̗D�抔�������ʊ����ɓ]�����ꂽ�ꍇ�̕��ʊ����̔��s����c�����̕ω�����v�Z���₷���Ƃ͌�����̂ł����A

�D�抔���ƕ��ʊ����̓]��������1��1�Ƃ������Ǝ��̂͑S���{���I�ł͂Ȃ��A���̂��є��s�����D�抔�����͎��́u1���v�ł����Ȃ��킯�ł��B

���s����D�抔������1���傫���i�������������j�ƁA�����x�ɂł͂Ȃ��i�K�I�ɋc���������������邱�Ƃ��ł���A�Ƃ��������Ȃ̂ł��B

�����o���Ƃ��肪����܂��A���ʊ���1���ƗD�抔��1���Ƃ́A�u1��������̉��l�v�Ƃ����_�ł͑S���قȂ�̂ł��B

�ނ���A���̂��т̗D�抔���̔��s�Ŗ{���I�ɊԈ���Ă���̂́A

>�`���ފ����͋c������L���Ȃ����̂́A���ʊ����Ǝ����I�ɓ����̉��l�ƂȂ�悤�A

>��]���̔z����c�]���Y�̕��z�ł͕��ʊ����Ɠ����ʂƂ�

�̕����Ȃ̂ł��B

���̋L�q�͂���Ӗ����{��Ƃ��Ă��Ԉ���Ă��܂��B

�c������L���Ȃ��ɂ��ւ�炸��]���̔z����c�]���Y�̕��z�ł͕��ʊ����Ɠ����ʁA

�Ƃ������Ƃł���ǂ̂悤�ɍl���Ă����̗D�抔���͕��ʊ����Ɠ����̉��l�����͂�������܂���B

��]���̔z����c�]���Y�̕��z�ł͕��ʊ����Ɠ����ʂȂ�A�c������L���Ȃ������̗D�抔���͕��ʊ����������l���Ⴂ�͂��ł��B

�ɂ��ւ�炸�A�D�抔���̕��ʊ����ւ̓]�������́A�D�抔��1���ɑ����ʊ���1���ł��B

���������{�I�Ԉ���Ă���̂ł��B

�����ɍۂ��A�����u���v�ł͉��������Ȃ��̂ł��B

�i�u�����������̕]�������W�@�������`�~�~���v�Ƃ����̂͏��߂Č��܂����B�j

���ꂪ�{���̈Ӗ��ł̓����Ƃ������Ƃł��芔��Ԃ̌����Ƃ������Ƃł��B

�u1����1���̌����������v�ł͂Ȃ��A�Ƃ������Ƃł��B

�����_�Ŗ@���i�c���������j�セ���ĉ�v��A�j�`���͎O�H�d�H�̎����@�K�p��ЂɊY�����܂��B

�O�H�d�H�́A�j�`���̎����@�K�p��̐e��ЂɊY������킯�ł����A

�j�`���̎В����͎O�H�d�H�̏o�g�҂ł���Ɩ�����[���W�ɂ���܂�����

������j�`���͎O�H�d�H�Ƃ̎q��Ђƌ����Ă������Ǝv���܂��B

���̂��т̉�Е����ł́A�z�������̑Ή��͑S�ĕ��ʊ����ł����Ă������펯�ł��s�����ł��s���R�ł��Ȃ��̂ł����A

�Ȃ����ꕔ���ʊ����A�ꕔ�D�抔���ƂȂ��Ă��܂��B

�����ċz��������̋c����������49.4%�Ƃ��邱�ƂɂȂ��Ă��܂��B

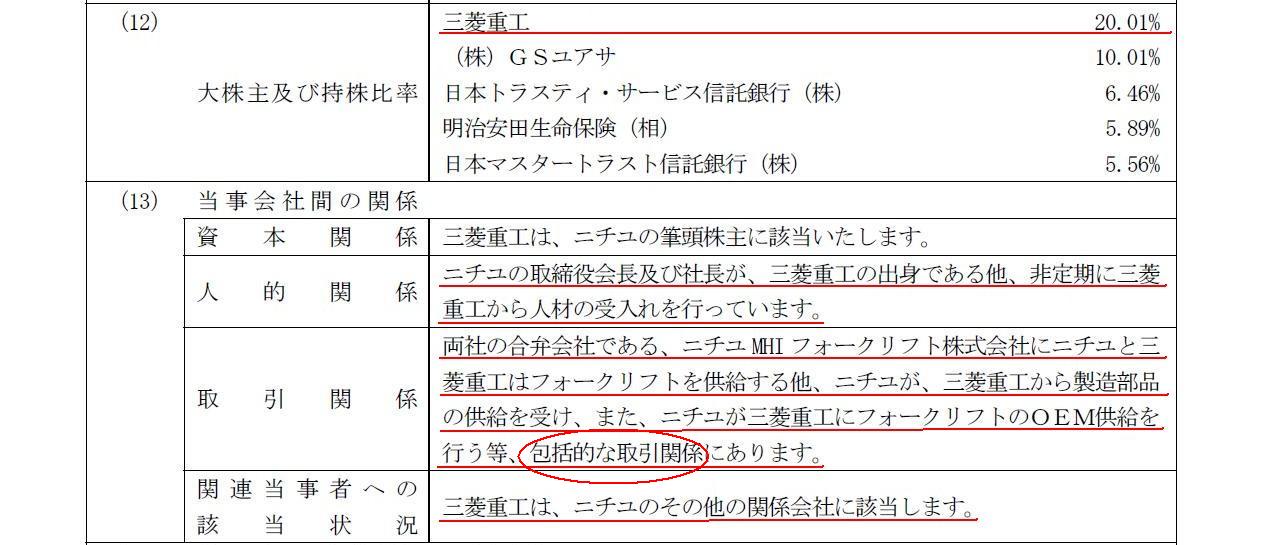

�j�`���͎O�H�d�H�Ƃ̎q��Ђ��Ɗ�������⊔���s��̒N�����������Ă���ɂ��ւ�炸�A�ł��B

��v����̂����v�������@�i�V�����̔��s�j�Ƃ����킯�ł͂���܂��A���̋c���������͈�̑O�Ō����A

�u�A���O���v

�Ƃł������̂��ȁA�Ǝv���܂����B

�r������A���͈̔͂���O���Ƃ��낢��Ɩ�肾�A�͂��߂���A���͈̔͂ɓ���Ȃ���Ή��̖����Ȃ����낤�A�ƁB

2002�N�������������ƑO�̋�s���������Ă�ςݑ������̕s�Ǎ��������̂��s���Ă������낾�������Y��܂������A

�A���O���Ƃ������t���͂��܂�����ˁB

�A���O���ɂ��Ēm�肽���l�̓��t�[�Ō������ĕ����Ă��������B

���t�[�Ō������Ă�������Ȃ��Ȃ�A�����������Ŏ��ł����݂Ȃ��狳���Ă����܂��B

�܂��A�j�C���͂ނ���D�NJ�Ƃł�����A���O���Ƃ������Ƃ͂��蓾�Ȃ��̂ł����A

�u��n�������܂��l�Ԃ��h�O�n���h���ł���l�ԂɂȂ�v�Ƃ������t������悤�ɁA

�O�H�d�H�Ƃ̓j�`���ɑ��h�O�n���h�������A�ȂǂƋ�z���Ă݂�̂��ʔ����ȂƎv���܂����B

�i���F�h�{����Е����ɂ�闼�Ђ̎��Ƃ̓����ɂ����ẮA������Ђ��O�H�d�H�̘A���q��ЂƂ��邱�Ƃŗ��Ѝ��ӂɂ������Ă���܂��h

�ƃv���X�����[�X�ɏ����Ă���܂��B����������Ȃ�A�c����������50�����ł��悩�����̂ł͂Ƃ͎v���܂����B�j

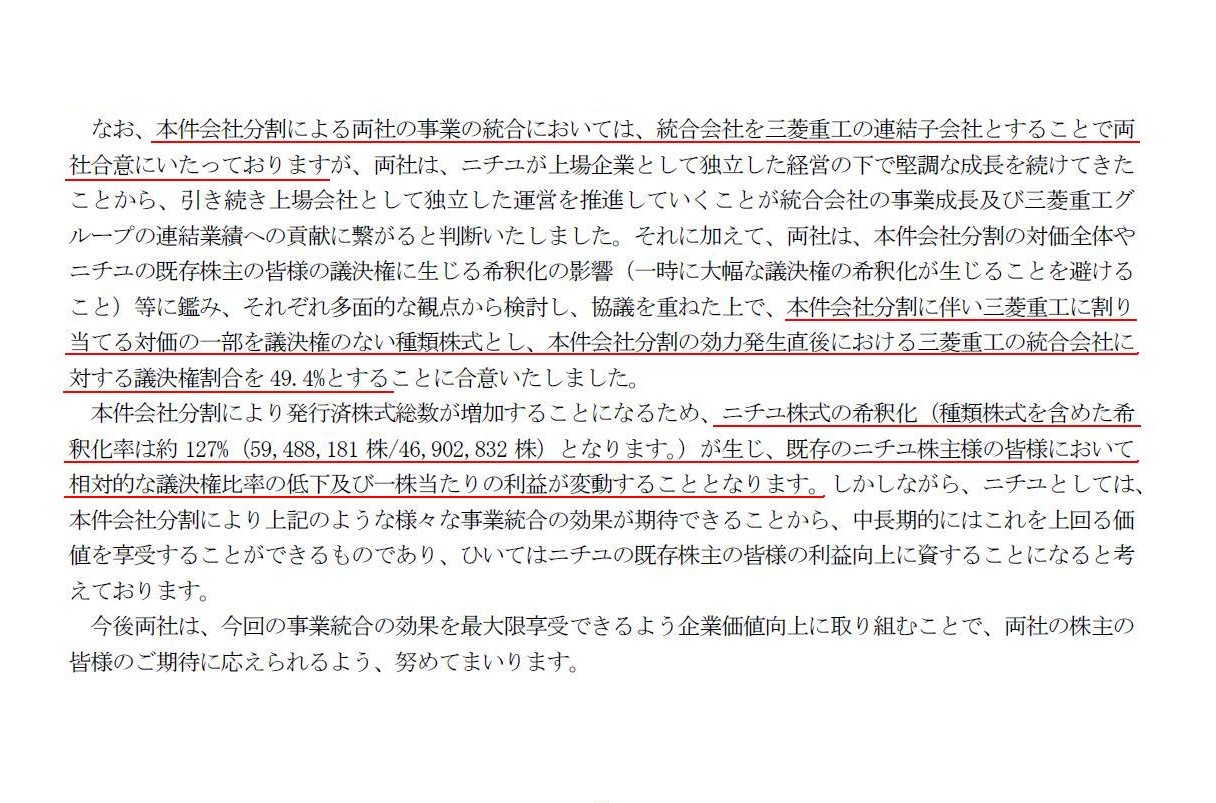

�{�������̖ړI

�i2/12�y�[�W�j

�{����Е����ɌW�銄���̓��e

�i3/12�y�[�W�j

������Ёi�O�H�d�H�j�Ə��p��Ёi�j�`���j�Ƃ̊W

�i7/12�y�[�W�j

�i�P�j�������͏��p���镔��̎��Ɠ��e�A�i�Q�j�������͏��p���镔��̌o�c���сA�i�R�j�������͏��p���鎑�Y�A���̍��ڋy�ы��z

�i8/12�y�[�W�j

A ���ފ����̓��e

�i10/12�y�[�W�j

>�O�H�d�H�P�ƌ��Z�ɂ����鑹�v�v�Z���ɗ^����e���͂���܂���B

�̕����͐������̂��ǂ����͕�����܂���B

�e���͂Ȃ��̂Ȃ玖�ƈړ]���v�͂Ȃ��Ƃ������Ƃł�������̓j�`�����Ƃ��ĕ��̉c�ƌ����v�コ��Ȃ����ƂƃC�R�[�����Ǝv���܂��B

�O�H�d�H�Ƃ̘A�����Z�ɂ����Ăł����A���Ƀj�`�����O�H�d�H�Ƃ̎����@�K�p�֘A��Ђ̂܂܂��Ƃ�����A

>�j�`���ɏ��p�����t�H�[�N���t�g���Ƃ̏����Y�ɑ��鎝�������z�̕ϓ��Ǝ擾����j�`�������̎����Ƃ̍��z

�Ƃ����͓̂������z�̂��Ƃ��w�����Ǝv���܂��B

���v�Ƃ��ĔF������̂͂��̓������z�̏��p�̂��Ƃł���A�u�����@�������v�v�̂��Ƃ��Ǝv���܂��B

���Ƀj�`�����O�H�d�H�Ƃ̘A���q��ЂɂȂ�i�A���͈̔͂��ς��j�̂��Ƃ�����ł����i�v���X�����[�X�ɂ͂��������Ă���܂����j�A

�ۗL���Ă���j�`�������̉��z�ƃj�`���̎��Y���̉��z����ł��̂ŋ��z�͑S��������܂��A

������̘A���������肪�v�コ��邩�Ǝv���܂��B

�����ĘA���㑹�v�v�Z���ɘA����������̏��p���v�コ���Ǝv���܂��B

����ƁA�P�̏�u�t�H�[�N���t�g���ƈړ]���v�v���v�コ��Ă��A�A����͓�������̂��ߏ�������܂��B

�j�`���̉�v�����Ɋւ��ẮA�P�̏㕉�̉c�ƌ����v�コ���̂��������̂������v�コ��Ȃ��̂��������̂��͕�����܂���B

�����P�̏㕉�̉c�ƌ����v�コ���Ƃ��Ă��A����͓�������ɂ���Ĕ��������c�ƌ��ł��̂ŎO�H�d�H�Ƃ̘A����͏�������܂�

�i�j�`���̘A����͒P�̏�̕��̉c�ƌ��͂��̂܂܍ڂ��Ă��܂��j�B

����̌��ʂ��Ƃ��āA

>�{����Е������A�O�H�d�H�y�уj�`���̕���25�N�R�����̘A���Ɛї\�z�ɗ^����e���͂���܂���B

�Ƃ���܂����A����͖{����Е������͔�����������25 �N�S���P��������ł��B

���ɖ{����Е������͔�����������25

�N3��31���ȑO�ł���A

�O�H�d�H�Ƃ̒P�̋y�јA���̋Ɛтɂ͑傫�ȕϓ�������܂��B

���ɘA���ł̓j�`���̎��Y�����v��p���V���ɍڂ��Ă���킯�ł�����B

�j�`���̒P�̂̋Ɛтɂ��傫�ȕϓ�������܂��B

�O�H�d�H�Ƃ́u�t�H�[�N���t�g���Ɓv�̎��Y�����v��p���ǂ���ƍڂ��Ă���킯�ł�����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}