2012年11月26日(月)

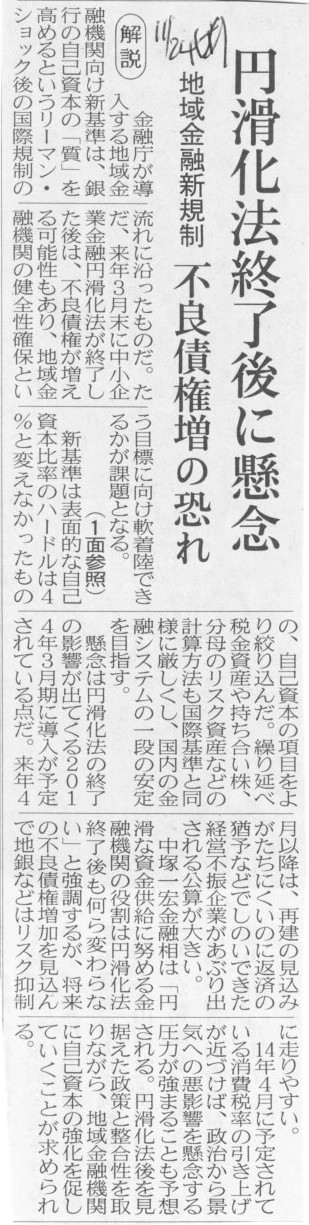

2012年11月24日(土)日本経済新聞

地銀金融新規制 不良債権増の恐れ

(記事)

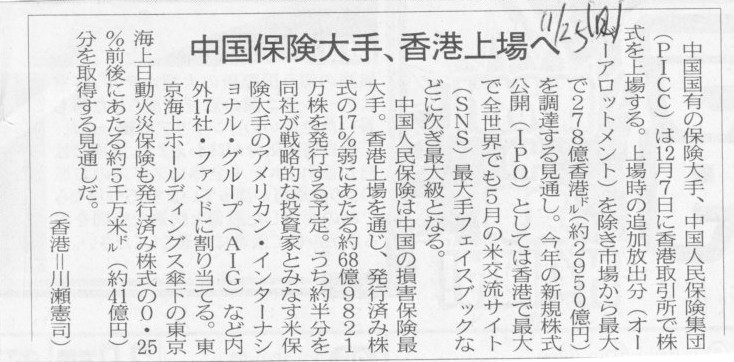

2012年11月25日(日)日本経済新聞

中国保険大手、香港上場へ

(記事)

2012年11月26日(月)日本経済新聞 アジア企業 戦略解剖

LG電子(韓国)

シェア「1番」へ社風転換 利益確保との両立 課題

(記事)

旧・日立ソフトウェアエンジニアリング(株)の沿革

ttp://www.hitachi-solutions.co.jp/company/history/soft.html

>1999年12月 日立ビジネスソリューション株式会社、東京証券取引所市場第二部に上場

>2003年6月

委員会等設置会社へ移行

>2010年1月

株式会社日立製作所による株式公開買付けおよび、その後の普通株式の全部取得手続きにより上場廃止

>2010年4月

監査役会設置会社へ移行

旧・(株)日立システムアンドサービスの沿革

ttp://www.hitachi-solutions.co.jp/company/history/system.html

>2004年3月 東京証券取引所市場第二部へ株式上場

>2004年6月 委員会等設置会社へ移行

>2010年3月

株式会社日立製作所が当社を完全子会社化

>2010年4月 監査役会設置会社へ移行

両社は上場していましてかつては委員会設置会社だったのですが、親会社である日立製作所の完全子会社(当然非上場化)になると同時に

両社とも元の監査役会設置会社へ移行しています。

監査役設置会社は経営の執行と監視監督が一体となっているという特徴があり、

委員会設置会社は経営の執行と監視監督が分離しているという特徴があります。

上場企業であれば、経営の執行と監視監督が分離している方が株主から見て望ましいという印象を与えることもあると思いますが、

ある企業の完全子会社であれば、経営の監視監督は完全親会社の役割であり、完全子会社の方は経営の執行のみがその役割、

という位置付けになると思います。

監査役設置会社では経営の監視監督が不十分であるという意味ではありませんが、少なくともある企業の完全子会社であれば、

グループ経営の観点からすると委員会設置会社のままでいるのは逆におかしいということになるので監査役設置会社に移行したのだと思います。

(まあ、今でも株式会社日立ソリューションズには社外取締役と社外監査役がいるのはこの論理からいくとおかしいわけですが。)

【コメント】

究極的な、本当に究極的なことを言えば、現会社法の最大の問題点は、

「株主責任を問えない」

ことなのです。

仮に株主責任を問おうとすれば、いきなりいわゆる100%減資という極端な手段を取らざるを得ないのです。

100%に至る以前の、例えば50%減資であったり90%減資であったりといったことが現会社法ではできないのです。

株主責任を問おうとすればまさに「All

or

nothing」になってしまいます。

株主責任を問うということが、会社の清算(その後の再生も含む)を意味することになってしまったのです。

会社清算に至る前に、既存株主にはいくらかの責任を取ってもらった上で、新たな株主を探し出資してもらう、

そして会社・事業を継続・再生する、

ということができなくなってしまったのです。

会社を再生させようとする場合、全株主の入れ替えしかできなくなってしまった、といってもいいでしょう。

当然既存株主は最後の最後まで100%減資には反対するでしょう。

するとどうなるか。

既存株主の反対により、いよいよ会社の資金繰りが完全に尽きるところまで会社はボロボロになってしまうのです。

会社がそうなってしまう以前に、まだ余裕がある段階で新たな出資者を探し株主になってもらうということができなくなってしまったのです。

貸借対照表で言えば、既存株主が作ってしまった累積損は既存株主の出資分で埋め合わせしてください(資本金を当期未処理損失に振り替える)、

その後我が社が出資します(新株式の発行=資本金を増加させる)、

ということができなくなってしまったのです。

現会社法により、「企業再生の柔軟性が失われた」と言っていいのです。

2012年11月21日(水)

http://citizen.nobody.jp/html/201211/20121121.html

これは会社のそもそもの成り立ちがそうであるわけでして、旧商法も「債券と株式は同じである」ことを前提に作られています。

債券の貸借対照表上の簿価と債券保有者の持分は同じであり、

株式の貸借対照表上の簿価と株式保有者の持分は同じ(損益分は含みになりますが)です。

通常時は債券保有者には経営に口を出す権利はありませんが、万が一倒産となりますと、債券の保有者はその持分に応じて残余財産を受け取ります。

これは現会社法でも同じです。

ところが株式の保有者の方の扱いが旧商法と現会社法とで完全に異なるのです。

旧商法では株式の保有者は、通常時は問題ないわけですが、経営悪化の時、その持分に応じて累積損の穴埋めを負担していました。

ところが、現会社法では、株式の保有者は経営悪化の時、ある意味責任を全く取らないのです。

株主は一切責任を取らないまま(保有している株式の持分は減らないまま)、現会社法では累積損の穴埋めができてしまうのです。

会社の意思決定を支配しているのは株主であり、それはイコール累積損が出てしまった責任は株主にあることを意味するのに、

株主は一切責任をとらないまま累積損の穴埋めができてしまいます。

累積損が出ているということは、借方に目を移せば債券の保有者の持分を危うくしているということです。

これで株主が何の責任も取らないというのであれば債権者保護の役割すら現会社法は果たしていないということなのです。

累積損を穴埋めするなら株式の保有者がその持分に応じて負担する(株式の持分が減少する)のが筋でしょう。

資本金や利益剰余金(内部留保や累積損)は文字通り株主資本であり株式の保有者の責任領域でしょう。

株主資本の責任は株式の保有者で取ってもらいたい、と債券の保有者が思うのは当然でしょう。

とにかく、「債券と株式は同じである」という基本概念を考えると、

株式の保有者の簿価と持分は一致・連動していない(=資本金と株式とが一致・連動していない)というのは大問題であるわけです。

債券の保有者の簿価と持分が一致・連動していないとしたら明らかにおかしいでしょう。

俺(債券保有者)はあいつ(会社)に100円貸した(俺の持分は100円)のに、あいつは50円しか借りていない(会社の簿価は50円)と主張する、

という状態を考えれば分かるでしょう。

債券保有者の持分は100円なのに会社の簿価は50円となっているわけです。

これで正しい債務の額を開示したことになるでしょうか。

現に100円借りていることを考え合わせても、債券保有者の持分が100円なら会社の簿価も当然100円でないとおかしいでしょう。

株式の場合も同じではないでしょうか。

なお、”経営悪化の際”と何回も書きましたが、企業は永続していくことを前提にしているのは当然にしても、

どうしても会社が倒産するということはあるわけです(だからリスク資金調達の面からは証券が債券と株式の二種類に分かれているわけです)。

旧商法でも会社の経営が悪化することはあると考えて作られています。

ところが、株主は一切経営悪化の責任は取らないという点で、現会社法は会社が倒産することはないことを前提としているようにも思えます。

確かに、上場企業に関しては旧商法ではつじつまの合わないことが多かったと思います。

上場企業は旧商法下で100年近く間違え続けてきた面もあるでしょう。

では現会社法ではその矛盾点は解決したのかと言うと、ほんの極一部しか解決しておらず、

それどころか新たな矛盾点がはるかに数多く出てきただけなのではないでしょうか。

会社の数から言っても非上場企業の方が上場企業よりも1000倍近く多いでしょう。

わざわざ矛盾点の数を増やし債権者保護の役割を果たせない法律にしてしまうくらいなら、

やはり旧商法の方がよかったのではないか、と私は思います。

比例連結についてネットでいろいろ検索して見つけた論文です。

比例連結について調べていると、

”親会社説とは演繹的に作られたものではなく連結会計実務を説明するために帰納的に作られたもの”

との記述を見かけました。

どの文献にそう書いてあったのかは知りませんが。

分かりやすく言うと、この言葉の意味は、

「連結会計と言えば会計理論上誰がどう考えたって当然親会社説しかないに決まっている」との考えから

その概念・連結財務諸表作成方法が自然と一通りに決まったものではなく、

その逆で、数多くある概念・連結財務諸表作成方法の中で「実務上一番説明がしやすいから」という理由で親会社説が選ばれているだけだ、

という意味でしょう。

前半が正しいのであれば、親会社説は学問的真理、

後半が正しいのであれば、親会社説は単なる”後付け”、

となります。

さて、どちらが正しいのでしょうか。

この議論に関しては、もう、というかはじめから物が分かっている人たちの間では結論は出ていたのですが。

というか実は議論にすらなっていないわけですが。

そもそもの話として連結財務諸表には一つしかない、と。

結論を一言で言えば、連結基礎概念には「親会社説」しかありません。

いろいろと検索していますと、このような論文がありました。

第26回全国大会・自由論題報告

連結貸情対照表における少数株主持分の表示

一一連結上の負債と資本の区別に関する源流一一

ttp://barrel.ih.otaru-uc.ac.jp/bitstream/10252/4936/1/

%E6%97%A5%E6%9C%AC%E7%B0%BF%E8%A8%98%E5%AD%A6%E4%BC%9A%E5%B9%B4%E5%A0%B126_88-98.pdf

>連結基礎概念は20世紀半ば以降に整理・検討されてきた。具体的には,連結財務諸表に関して2つの考え方を対比し

>て示した代表的なものとしてChilds

(1949) があり,経済的単一体説を広く知らしめたMoonitz(1951),

>連結財務諸表は持株会社の発達とともに1890年代後半以降アメリカで発展したものであり(Childs1949,43-44),

>連結基礎概念が議論されるようになる前から存在していた。

とありまして、現在の連結財務諸表の作成方法は日本でもアメリカでも戦後に収斂・統一されてきたのかなと思っていましたがやや異なるようです。

この論文には戦前(1901年以降)のアメリカの連結貸借対照表の少数株主持分の表示区分についての調査が載っています。

よく調べたなが第一印象だったのですが、現在の連結財務諸表の作成方法と同じなのだとすると、

少数株主持分の表示区分はやはり資本の部と負債の部の「中間」が実務上そして理論上の結論だと思います。

つまり、連結基礎概念には大昔から(それこそ1901年から)親会社説しかなかったということを意味するかと思います。

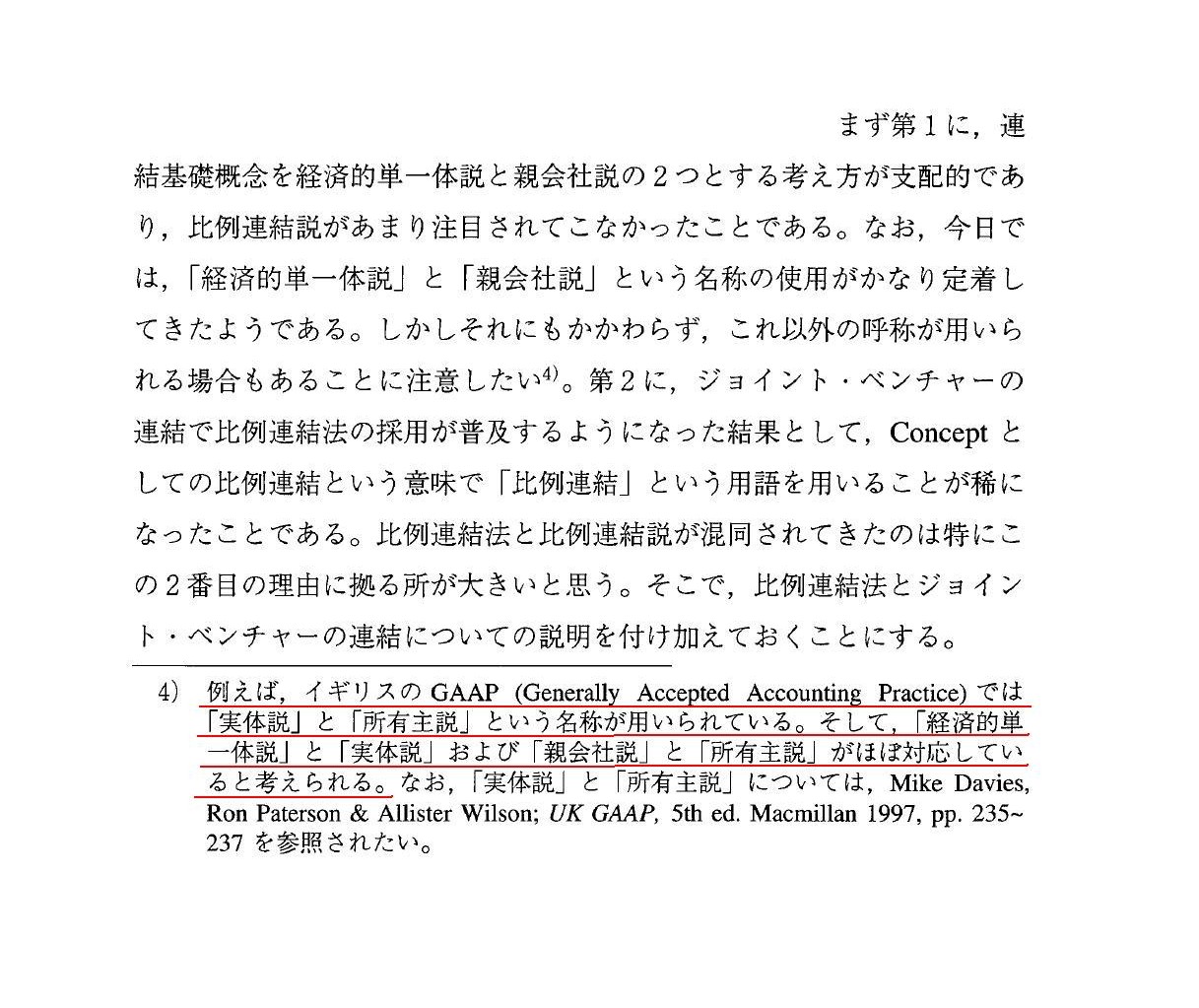

先に紹介した論文によりますと、イギリスでは親会社説のことを「所有主説」、経済的単一体説のことを「実体説」と呼んでいたそうです。

所有主説(Proprietary Concept)と実体説(Entity Concept)

(4/17ページ)

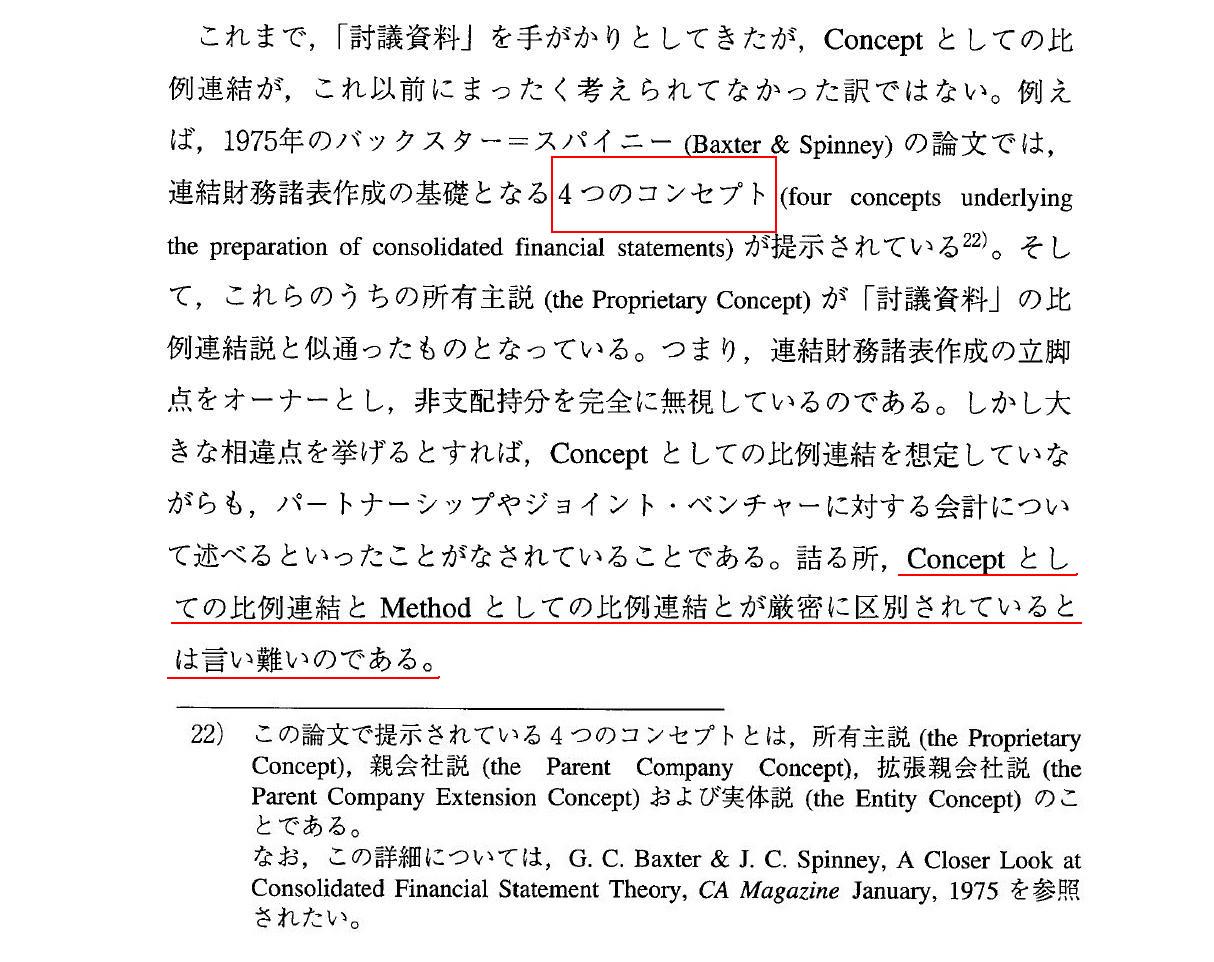

また、ひょっとしたらこの辺から連結財務諸表の基礎概念がおかしくなったのかな、と思わせるのが

先の論文「連結貸情対照表における少数株主持分の表示」にも出てくる”4つの類型化を行ったBaxter&

Spinney(1975)”です。

それまでは連結財務諸表には親会社説しかなかった(経済的単一体説など理論に矛盾があり誰も歯牙にもかけなかった)のに、

BaxterとSpinneyという二人が突如経済的単一体説も連結財務諸表作成の基礎だ、などと言い出したのではないでしょうか。

「バカと愚か者(stupid)」

(14/17〜15/17ページ)

論文の言葉を借りるなら、MethodとConceptは異なるのです。

連結財務諸表作成方法論(Method)としては、経済的単一体説もあり得ますし比例連結もあり得るのです。

そのような連結財務諸表を作成しようと思えば作成できます。

しかしその連結財務諸表は何も表していないのです。

経済的単一体説というConceptは概念上あり得ませんし比例連結というConceptも概念上あり得ません。

Method(作成方法)としてはあり得てもConcept(概念)としてはあり得ないのです。

なぜ経済的単一体説は連結財務諸表の基礎概念足り得ないのか。

それは詰る所、子会社の株主(少数株主)は連結財務諸表の所有者ではない、というところに行き着くのです。

少数株主持分を負債の部と純資産の部の中間に区分して表示する、考えてみれば確かにやや不恰好ではあります

(また、貸方の少数株主持分の相手方勘定科目(借方)はどう考えればいいのだろう、という連結財務諸表分析上の問題点は残ります)。

しかしそれは財務諸表を考え出した太古の昔は「連結する」ということを全く前提としていなかったのですからしょうがないことでしょう。

私の意見をもう少し書きます。

はっきり言えば、連結財務諸表というのはそもそも根源的に一つしかないわけでして、

何説とも呼びようがない、というのが私の意見です。

その”そもそも根源的に一つしかない”連結財務諸表のことを世間では親会社説と呼んでいるようです。

世間に合わせて言うなら、「連結財務諸表は親会社説しかありません」となります。

連結財務諸表には親会社説しかないわけですが、では世間で言う経済的単一体説は何かと言いますと、

あれは連結財務諸表でも何でもありません。

少数株主持分を純資産の部に入れる、少数株主持分は連結当期純利益から引き算しない、などという話はないでしょう。

私は親会社説という表現すらしたくないのですが、敢えて呼び名を変えるなら、

親会社説のことは「真水説」、

経済的単一体説のことは「水増し説」、

と表現したいと思います。

連結会計には親会社説しかないわけですが、経済的単一体説以上にあり得ないのが「比例連結」です。

これはもはや連結という言葉すらおかしいのではないかと思います。

結論を先に一言で言えば、「比例して連結する状況というのが実務上も理論上も想定し得ない」となります。

そのことを踏まえた上で、、

万が一、「比例連結を認めるとしたら」、「仮に比例連結のようなことをするとしたら」、と考えて以下の文章を書きました。

私個人の考えですので、これは確立した会計理論というわけではないことに注意して読んでください。

連結という時には、「親会社が子会社の意思決定を支配している」ということが重要な概念になりますので、

「全部連結」しかないわけです。

ある工場を60%だけ親会社が所有している、10の意思決定のうち6だけは親会社に決定権がある、などということはないわけですから。

それに対して、投資会社が保有している割合分のみの価額を足し算するというのはどういうことかというと、

連結という概念とは正反対に、「投資会社が被投資会社の意思決定を支配していない」ということを意味するのです。

投資会社が被投資会社の意思決定を支配していないからこそ、投資会社が保有している割合分のみの価額を足し算する、

という考え方が出てくるのです。

ですから比例連結という言い方はおかしくて、本当は「比例合算」とでも呼ぶべきものだと思います。

以下、比例連結のことを比例合算と呼ぶことにします。

投資会社が少数株主に過ぎず他に親会社が存在する場合にはその投資会社は比例合算を行えません。

なぜなら、親会社が別に存在するのなら、その資産負債(や収益費用)は親会社が支配しているからです。

自社も含めて他の企業が意思決定を支配していない、だからこそ比例合算という考え方に行き着くように思います。

「比例合算」の記述は私個人の考えですが、まとめますとこうなります↓。

連結 → 意思決定を支配しているということだから全部連結しかあり得ない。連結子会社の親会社は一社のみ。

持分法 → 意思決定に重要な影響を与えているということだから連結の一つ。簡便法として一行連結という会計処理法を用いる。

持分法適用上の親会社は一社のみ。

比例合算 → 連結でも何でもない。持分法とも関係がない。

被投資会社の資産負債収益費用も出資比率に応じて財務諸表に反映させた方がよいのではないか、

という考え方から個別財務諸表とは別に作成するだけ(制度会計上は連結財務諸表に含まれるということになろう)。

比例合算は意思決定とは関係がない。

むしろ、意思決定とは関係がないから各投資会社が所有割合に応じて各自合算するだけ。

各投資会社が各自合算した数値を足し算すると被投資会社の資産負債収益費用に一致する。

逆に言えば、意思決定を支配している会社が他にいれば、比例合算は一切行えない。

なぜならその場合資会社の連結・合算した部分を足し算すると、被投資会社の資産負債収益費用の額を超えてしまうから。

やや意味が違うかもしれないが、連結・合算ベースでの資産負債収益費用の二重計上のようなイメージになる。

だから、比例合算を行うケースというのは、合弁会社などで出資割合が50:50であったり、

25:25:25:25であったりといった意思決定の上で完全に平等な議決権を保有している場合に限られると思われる。

何パーセント以上保有してれば比例合算を行ってよいかは判断が難しいが、概ね20パーセント前後ではないだろうか。

理屈では投資会社100社で1パーセントずつ出資の場合でも本当に意思決定の上で平等なら比例合算は可能とはなるが。

比例合算の所有割合は最大50パーセント。

51パーセントを比例合算するということはあり得ない。

仮に所有割合が50パーセントを超えるならそれは即全部連結を意味する。

いずれにせよ、比例合算が認められるケースというのは極めて限定的になると思われる。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}