2012年11月21日(水)

2012年11月21日(水)日本経済新聞

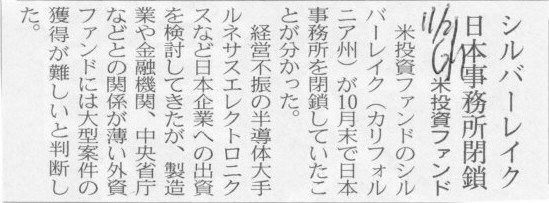

シルバーレイク 日本事務所閉鎖 米投資ファンド

(記事)

2012年11月21日(水)日本経済新聞

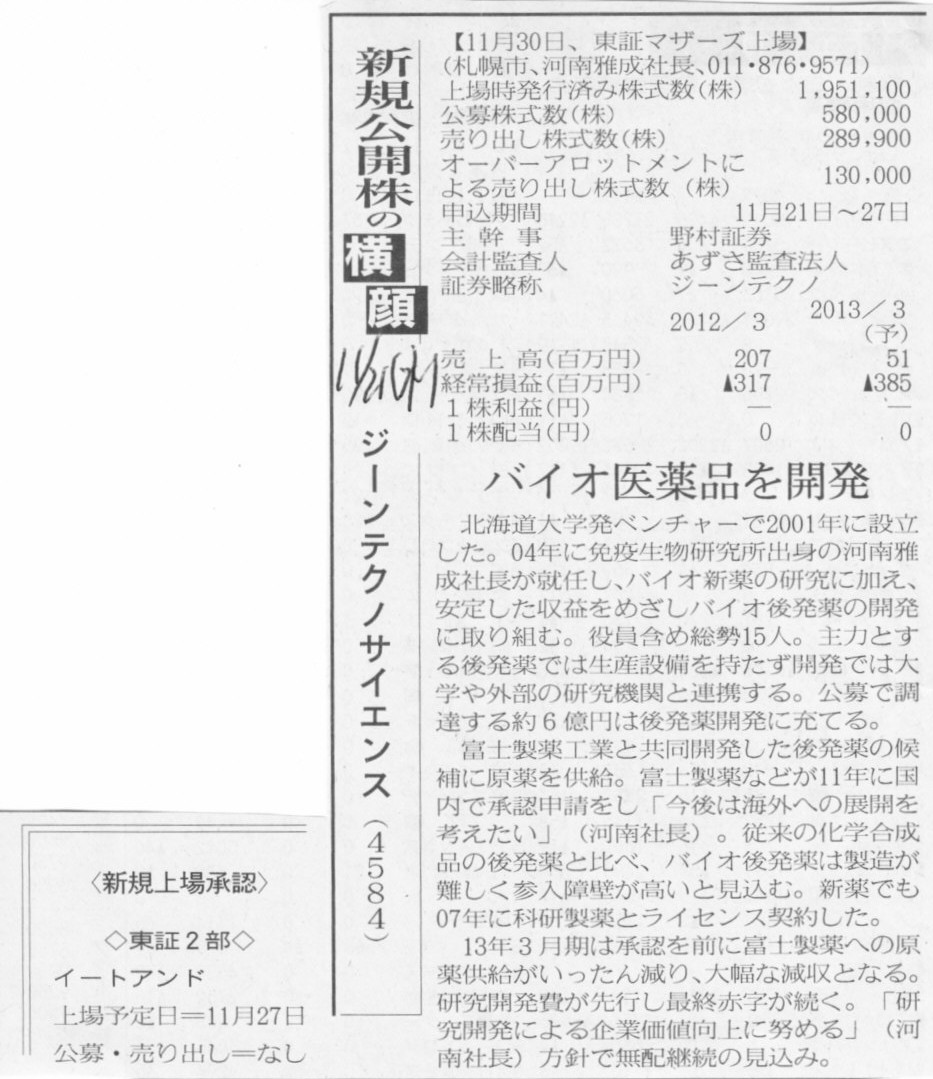

新規公開株の横顔

ジーンテクノサイエンス(4584) バイオ医薬品を開発

<新規上場承認>

◇東証2部◇

イートアンド

(記事)

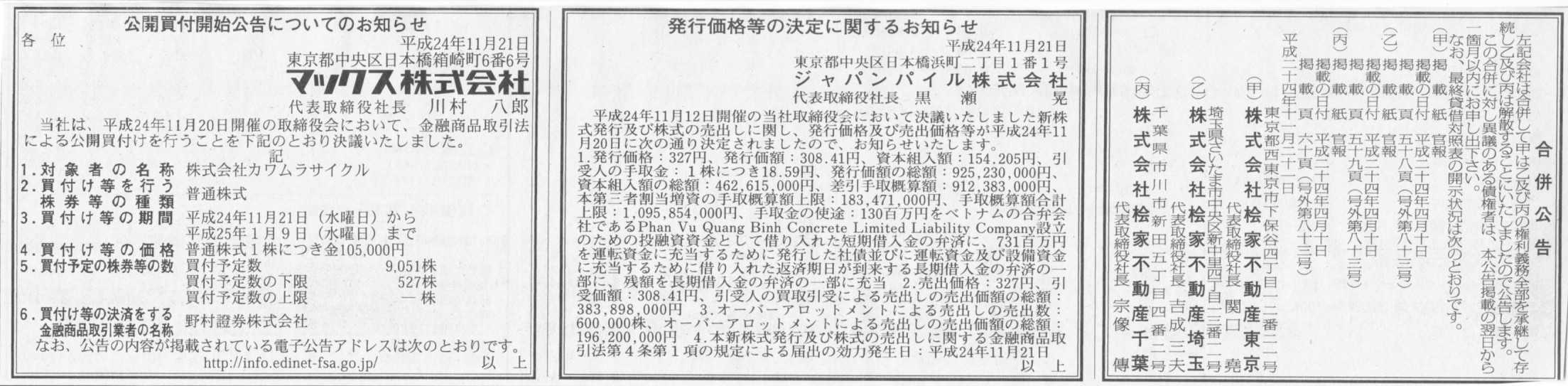

2012年11月21日(水)日本経済新聞 公告

合併公告

株式会社桧家不動産東京

株式会社桧家不動産埼玉

株式会社桧家不動産千葉

(記事)

2012年11月21日(水)日本経済新聞

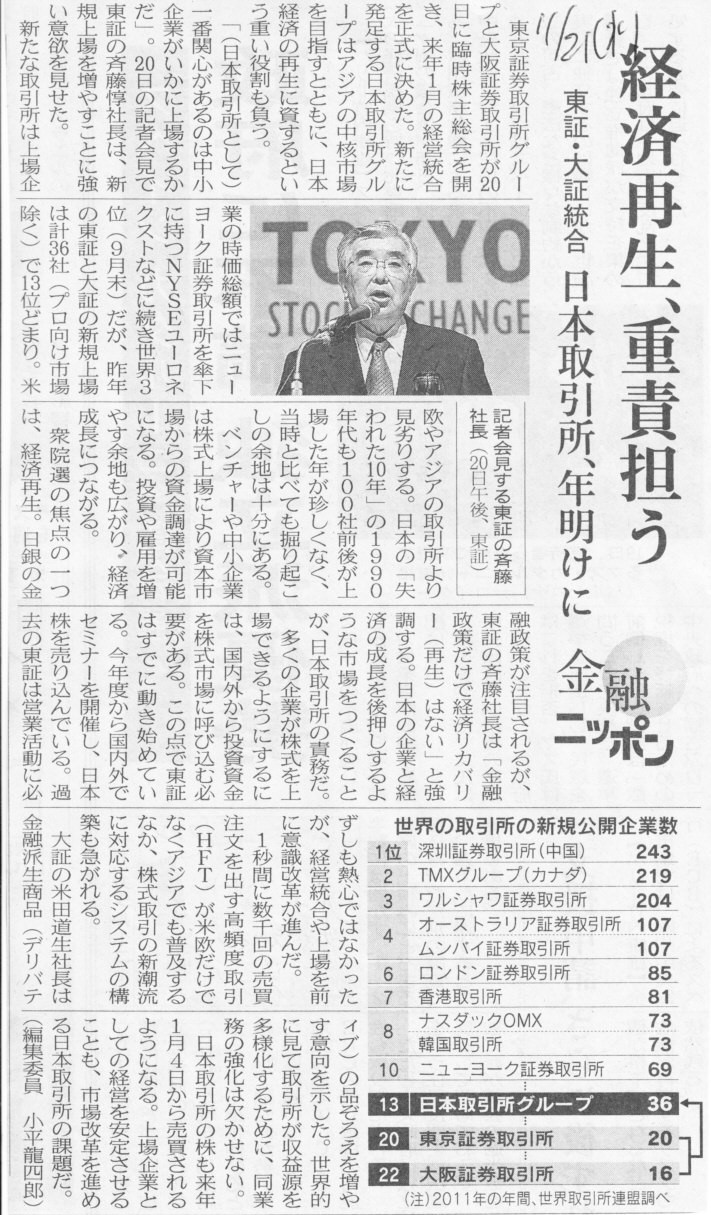

東証・大証 経済再生、重責担う 日本証券取引所、年明けに

(記事)

2012年11月21日(水)日本経済新聞

キャノン株、4日ぶり反落 利益確定売り 終値は24円安

(記事)

2012年11月21日(水)日本経済新聞

凸版、資金550億円捻出 持ち合い株や土地売却 5年間で

(記事)

【コメント】

証券取引所にはそもそも「株式とは何か」について講義したいと思います。まあそれは後で書くとして。

キャノンは今期増配するという報道があった日にはキャノン株価は下がったそうです。

配当や自社株買いとは無関係に株価が決まっている面がある、ということでしょう。

凸版印刷と言えば、このような記事がありました↓。

リクルート株上場なら、いくらの含み益? 保有各社の皮算用

日本の株式市場が依然冴えない中、市場関係者の間で大きく注目されているIPO(新規株式公開)がある。

「リクルートホールディングス」だ(10月1日にリクルートから商号変更予定)。峰岸真澄社長が6月の株主総会で言及した通り、

すでにリクルートは、株式上場の準備に入っている。早ければ来2013年度にも実現する可能性が高い。

求人広告から出発したリクルート。かつてバブル期の1988年にリクルート事件が起こり、時の竹下登政権(自民党)は事件の余波で退陣した。

が、リクルート自身は、その後も新規事業を次々生み出す。求人情報誌は求人サイト「リクナビ」に変わり、

ジャンルも「SUUMO」(住宅情報)、「ゼクシィ」(結婚情報)、「ホットペッパー」(飲食店情報)などに拡げていった。

何より今、市場で注目されているのが、非上場であるリクルート株の“値打ち”だ。そこで東洋経済オンラインでは、

12年3月末でリクルート株を保有している企業について、最新の有価証券報告書をもとに調べてみた。詳細は以下の通りだ。

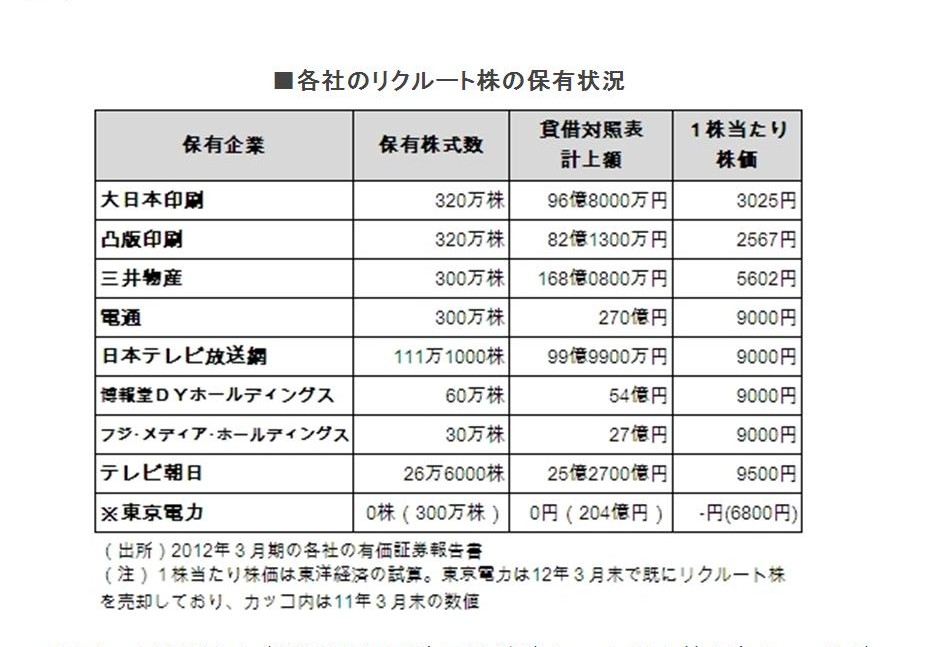

■各社のリクルート株の保有状況

リクルートは92年に創業者の江副浩正氏がダイエーに持ち株を売却。一時ダイエーが3分の1強を握る大株主になったが、

00年にリクルートが自社株として買い戻した。その後は安定株主作りのため、順次、取引先などに譲渡していった。

印刷会社は情報誌印刷の発注先として、テレビ局や広告代理店はリクルート自身の商品の広告を流す先として、大口の取引がある。

各社の取得時期はまちまちで、1株当たり株価はあくまで最新の持ち株数で割った平均価格である。

なお、東京電力は、保有していたリクルート株全株を11年9月までに売却した模様だ(リクルートが自社株買いしたと見られる)。

表によれば、いずれも取得価格は数十億円から100億円台。1株当たり株価を見ると、大日本印刷などは

取得時期が94年のため(その後順次買い増し)、2000~3000円台と低い。一方、電通や日本テレビなどのテレビ局・広告代理店は、

07年から08年にかけてリクルートと互いに持ち合う形で取得しており、一律9000円になっている。

来期、リクルート株が上場すれば、当然、各社ともに多額の含み益を持つことになる。市場関係者によれば、時価総額は1兆円になる

とも見られており、リクルートの現在の発行済み株数6013万株で割れば、単純計算で1株1万6631円だ。新株発行を伴うため、

実際にはもう少し低くなる可能性はあるが、1割増資したとしても、1万5119円。今の簿価よりは相当高い。各社とも多額の含み益になる

計算だ。株数も多く、政策的に保有していることから、すぐ市場で売却することはないと思われるが、各社の財政を相当潤すのは間違いない。

かつてのリクルート事件は、グループ会社である旧リクルートコスモス(現コスモスイニシア)の未公開株を、政界・財界関係者に

ばらまいたことが発端になった。事件の教訓から、リクルートは自社株の扱いについては極めてナーバスだ。しかし、株式市場が長く

閉塞感で包まれている昨今、リクルート株上場に期待する市場関係者は多く、大きな起爆剤になる可能性も秘めている。

週刊東洋経済2012年8月25日号(8月20日発売)では、リクルートの真実を徹底レポートしている。

(東洋経済オンライン 2012年08月20日)

ttp://toyokeizai.net/articles/-/9796

リクルートは雑誌出版業が本業の一つですから、1994年当時、大日本印刷や凸版印刷がリクルート株式を取得したのは当然の流れでしょう。

株式取得額は大日本印刷が3025円、凸版印刷が2567円とのことです。

これらは公正な価格なのかなという気がします。

しかし、

>一方、電通や日本テレビなどのテレビ局・広告代理店は、07年から08年にかけてリクルートと互いに持ち合う形で取得しており、

>一律9000円になっている。

こちらはどうでしょうか。

リクルートとテレビ局・広告代理店とは業務上の関係はあまり深くないようにも思いますが。

2007、2008年当時、リクルート株式は将来上場することは絶対ないという方針だったとしたら、

テレビ局・広告代理店はリクルート株式を取得したでしょうか。

仮に、リクルートが近々上場することを知っていながら、なおかつ、その上場時の価格は1万数千円以上であることを知っていながら

テレビ局・広告代理店はリクルート株式を1株9000円で取得したのだとすると、

昭和63年のリクルート事件と何が違うのだろうな、と思うわけですが。

まあ、株式市場とは本質的にそういうところなのかもしれないけど。

こうして株式と債券の関係を客観的に見てみると、昔の人はよくもまあ株式と債券という二つの証券を考えたものだな、と思います。

両者の関係は実は上手いことできてるわけです。

できる限り小さなリスクしか背負いたくない人は債券を引き受けて下さい(ローリスク・ローリターン希望の人は債券)、

リスクを背負ってでも新しい事業に挑戦し成功の暁には大きな利益(ここではあくまで債券への利払後かつ税引後の「配当」という意味です)

を獲得したい人は株式を引き受けて下さい(ハイリスク・ハイリターン希望の人は株式)、

どちらでも好きな方を引き受けて下さい、という関係になっているわけです。

利益面や権利面でいいとこ取りはできない仕組みになっているのです。

いいとこ取りはできない二種類の証券、それが株式と債券なのです。

証券発行時の仕訳はそれぞれ、

(現金) xxx / (資本金) xxx

(現金) xxx / (有利子負債) xxx

となります。

あくまで会社がリスク資金を調達する手段として株式と債券の二種類があるというだけです。

そして両社とも「簿価で調達する(簿価で引き受ける)」ことには変わりはないわけです。

株式の場合は、株主からすると債券(簿価は同じとする)を引き受けた以上に利益(配当>利払い)を得ることができた、

ということが起こり得るだけで、株式だと必ず配当を受け取れるわけではありません。

利払いは必ず毎年受け取れます(受け取れないなら株主は議決権を失う)が、配当は毎年受け取れるとは限りません。

利払いが原因で赤字となり配当はゼロ、ということも普通にあるのです。

逆に、会社の業績は絶好調だとしても、債券の保有者は予め決められた利払いしか受け取れません。

債券の保有者には想定以上に儲かっているのだからもっと多くの利子を支払えという権利はありません。

利払後そして税引後の利益は全て株主のものです(会社は税引後の利益を一部内部留保し一部株主へ配当します)。

会社の業績が絶好調の時、株主は債券の保有者よりもはるかに多くの配当を受け取ることができるのです。

こうして見ると、債券の利子と株式の配当すら実は同じ側面があることに気付くでしょう。

利益を受け取る順番やリスクの背負い加減(通常時の議決権の有無そして倒産時の権利の移行)に違いがあるだけで両者は同じなのです。

元々会社はある一つの証券を発行して資金を調達していたのですが、

ある時(どの国か、そして15世紀か16世紀か17世紀かもっと後かいつのことか知りませんが)から「債券」と「株式」という

二種類の証券を発行するようになったのではないでしょうか。

一種類の証券だけだと資金の引き受け手が少ない、資金の引き受け手を多様化するためにリスクに応じて二種類に分けたらどうか、と。

そしてその二種類間で矛盾がない(いいとこ取りできない)ように、

一方には確定利と倒産時の権利を、他方には業績に応じた配当と通常時の権利を与えよう、と。

そして前者を債券と呼ぼう、と。そして後者を株式と呼ぼう、と。

債券と株式とは元々一つの証券であり、そもそも兄弟のようなものだと思います。

そして債券と株式という二種類の証券を考え付いた人は本当に天才だと思います。

(先進欧米諸国からの制度輸入の面はありますが、日本でも明治期の先人達は本当に良く海外事例を研究し日本に取り入れたなと思います。)

「株式と債券は同じ」

なのです。

どちらも簿価で発行され簿価で取得されます。会社も簿価と同額だけ現金を調達します。どちらも価値の根源は簿価なのです。

広く一般に市場で売買されるということに正当性があると言うなら、株式だけでなく債券も上場しないとおかしいわけです

(そして債券の価格も日々大きく変動しないといけないわけです)。

債券は確定利だから価格が変動するのはおかしいというのなら、株式もリスクを背負った(織り込んだ)上でのその簿価での発行だと思います。

発行した時点で将来の不確実性や権利内容をその簿価に織り込んでいるため、株式の価値もやはり簿価以外ない、という意味です。

簿価以外に株式の価値があるのはおかしく、いわゆる株価というのはおかしいわけですが、この点についてもう少し説明しましょう。

その会社の事業の将来性などから判断してその簿価(=株式の価値)が公正でないならはじめから誰もその株式を引き受けないはずです。

ミクロ経済学やコーポレート・ファイナンス理論に「完全で効率的な市場」という前提・想定・考え方があります(=理論上の株価は唯1つのみ)が、

新しくゼロから会社を設立する際の株式の発行や非上場企業における株式の発行の場合も考え方はこれと同じで、

株式を引き受ける人(創業者の場合もあるでしょうが)は将来のリスク(不確実性や倒産や大化けの可能性等)を織り込んだ上で

株式を「その簿価で」引き受けるということだと思います。

株式を引き受ける人はその簿価以外の価額では株式を引き受けないはずです。

その簿価よりも高い価額で株式を引き受けたら株主がバカを見ます(引き受け手はできる限り低い価額で株式を引き受けようとします)。

逆にその簿価よりも低い価額で株式を引き受けたら会社がバカを見ます(会社はできる限り高い価額で株式を発行しようとします)。

究極的には株式を発行する際の簿価も一通りに決まる、ということです。

ここまで書くと分かるかと思いますが、やはり株式の価値は簿価しかないのです。

簿価とは別に「株価」なとという株式の価値があろうはずがないのです。

御静聴ありがとうございました。今日はここまです。続きは2013年出版未定です。電子書籍では絶対出版しませんが。

「株式と債券は実は同じである」、このことだけは今日理解して帰って下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}