2012年11月19日(月)

2012年11月19日(月)日本経済新聞 起業の軌跡

トレンダーズ 経沢

香保子社長

女性向け商品販促、ネットで支援 女心探るニーズに商機

(記事)

2012年11月19日(月)日本経済新聞

M&A・外部人材 事業承継に活用 後継者不足に悩む中小 「団塊」の経営者

引退近づく

個人保証がネックに 親族外承継 株買い取りも課題

(記事)

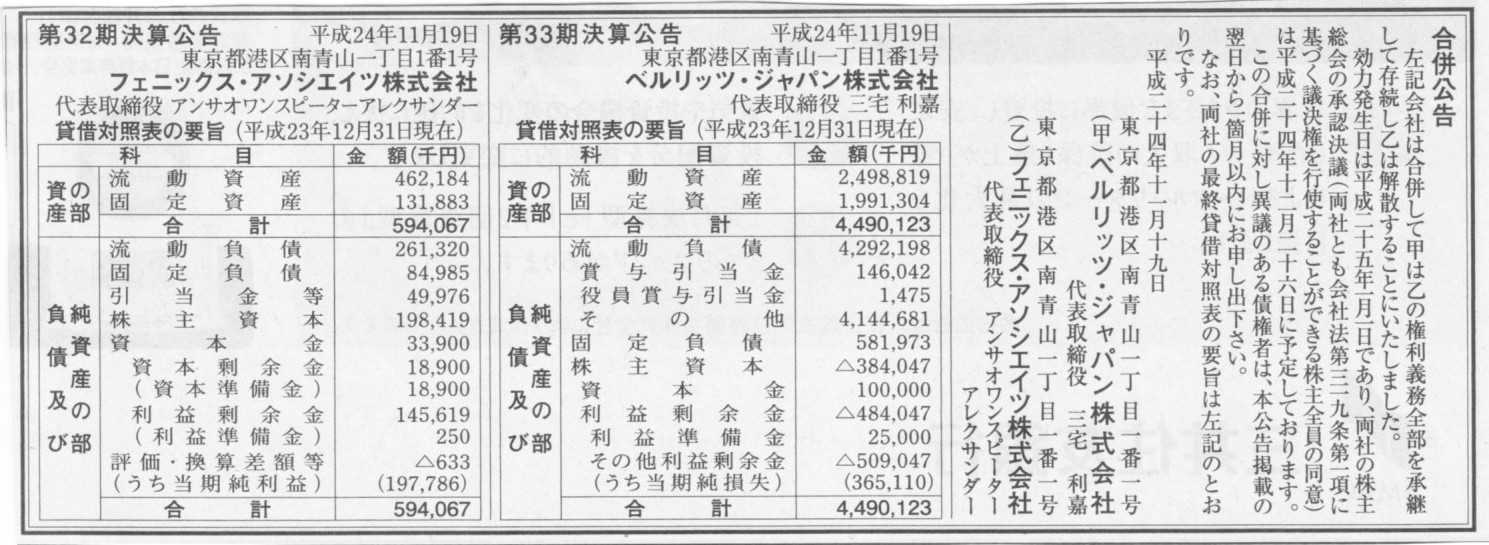

2012年11月19日(月)日本経済新聞 公告

合併公告

ベルリッツ・ジャパン株式会社

フェニックス・アソシエイツ株式会社

(記事)

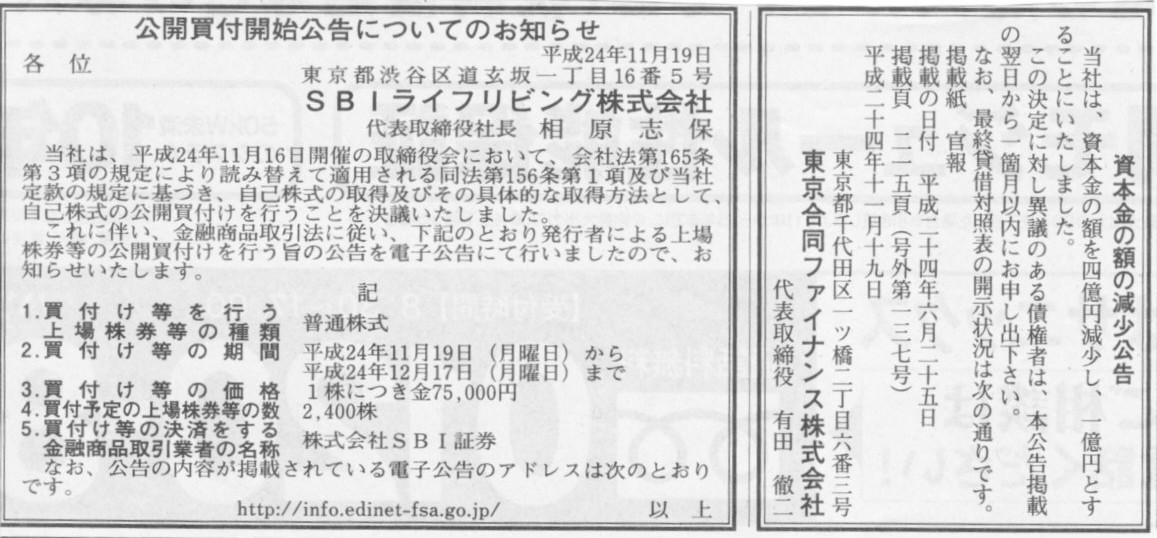

2012年11月19日(月)日本経済新聞 公告

資本金の額の減少公告

東京合同ファイナンス株式会社

公開買付開始公告についてのお知らせ

SBIライフリビング株式会社

(記事)

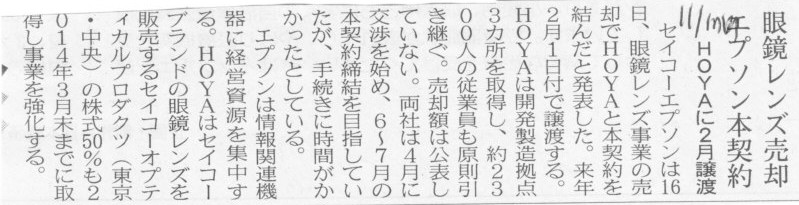

2012年11月17日(土)日本経済新聞

眼鏡レンズ売却 エプソン本契約 HOYAに2月譲渡

(記事)

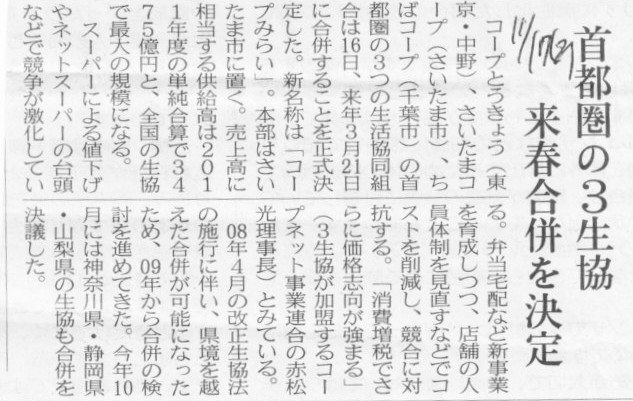

2012年11月17日(土)日本経済新聞

首都圏の3生協 来春合併を決定

(記事)

2012年11月17日(土)日本経済新聞

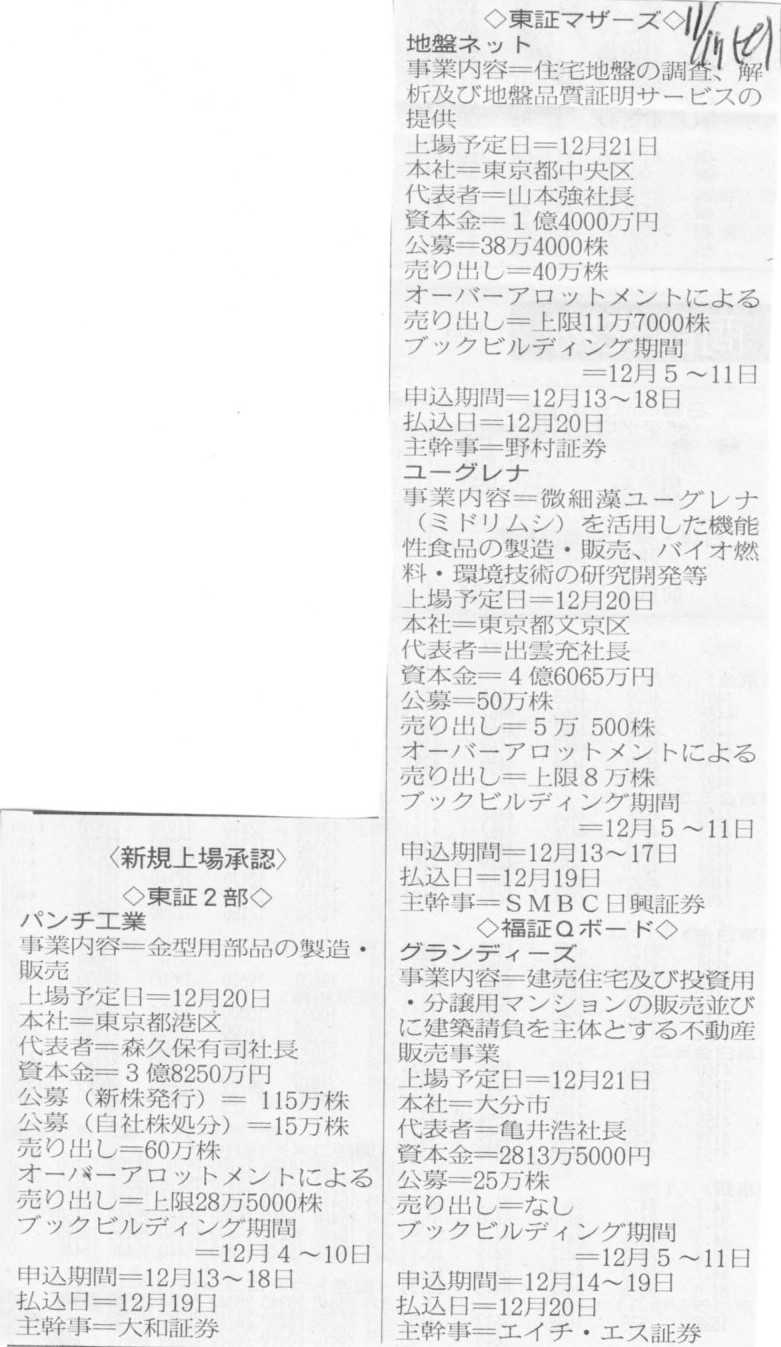

<新規上場承認>

◇東証2部◇

パンチ工業

事業内容=金型用部品の製造・販売

地盤ネット

事業内容=住宅地盤の調査、解析及び地盤品質証明サービスの提供

ユーグレナ

事業内容=微細藻ユーグレナ(ミドリムシ)を活用した機能性食品の製造・販売、バイオ燃料・環境技術の研究開発等

◇福証Qボート◇

グランディーズ

事業内容=建売住宅及び投資用・分譲用マンションの販売並びに建築請負を主体とする不動産販売事業

(記事)

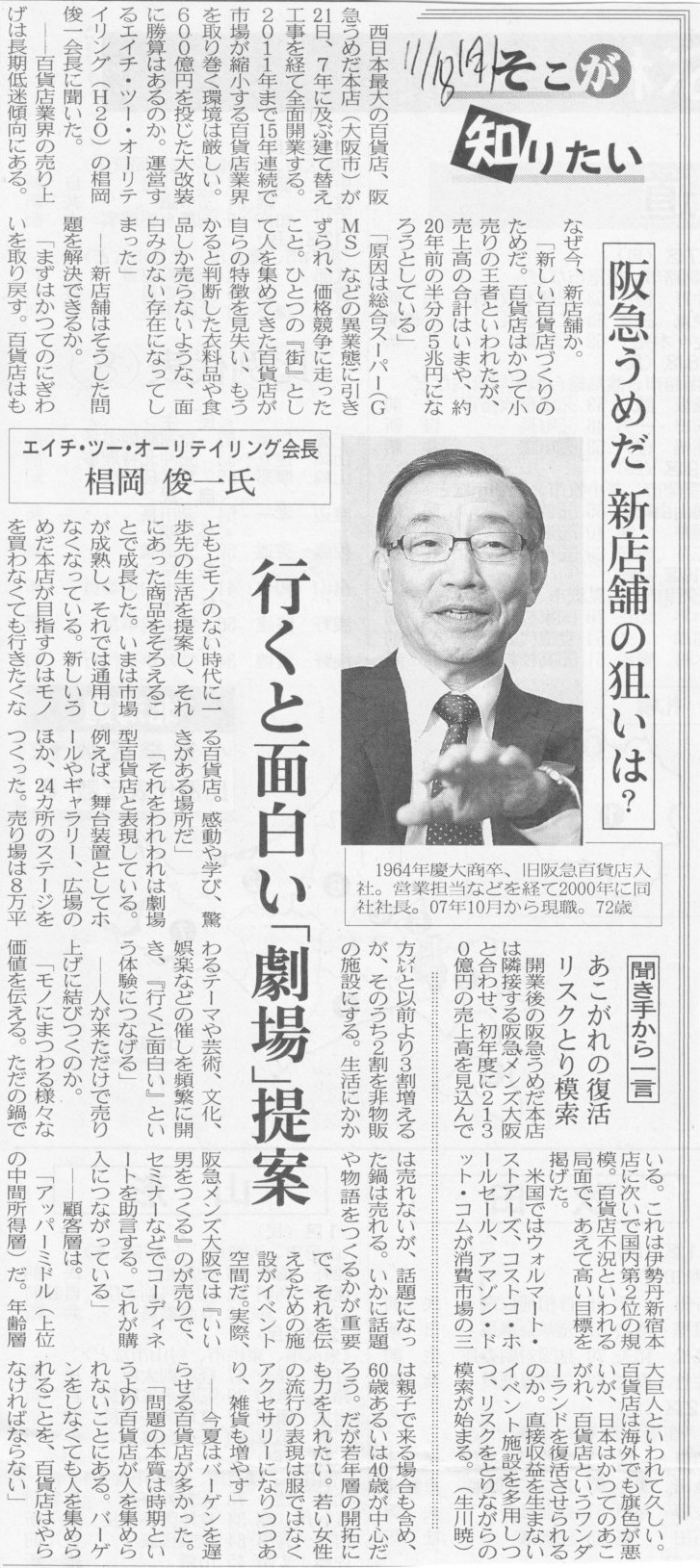

2012年11月18日(日)日本経済新聞 そこが知りたい

エイチ・ツー・オーリテイリング会長 椙岡 俊一

阪急うめだ

新店舗の狙いは? 行くと面白い「劇場」提案

(記事)

【コメント】

沿革

ttp://www.h2o-retailing.co.jp/enkaku/index.html

>2007年10月1日

>阪神百貨店との経営統合による持株会社体制への移行により、

>エイチ・ツー・オー

リティリング株式会社へ社名変更並びに株式会社阪急百貨店を新設

共同持株会社設立といえば代表的な手法は株式移転ですが、阪急百貨店と阪神百貨店の経営統合は「新設分割」だったようです。

ある事業会社が「新設分割」により純粋持株会社制に移行することはあるかと思いますが、

二社の経営統合に際して「新設分割」を行うというのは例として少ないように思います。

某ファンドの買収劇にからんで阪神百貨店は既に阪急百貨店の子会社となっていたかと思いますが、

それでも株式移転で純粋持株会社へ移行することはよくあるかと思います(セブンアンドアイホールディングスなど)。

資産や負債や株式の評価額が同じなら株式移転の手法だろうが新設分割による手法だろうが、

個別(純粋持株会社や傘下の事業会社)も連結(持株会社)も財務諸表は同じになる(同じにならないと理屈ではおかしい)と思いますので、

どちらの手法を用いても本質的な違いはないと思いますが、

「新しく設立する会社はどちらなのか」という観点では何となく株式移転の方が自然な印象があります。

株式移転では純粋持株会社を新しく設立する、一方、新設分割では(従来からある)事業会社の方を新しく設立する、という違いがあります。

最後に、昨日の訂正をします。

2012年11月18日(日)

http://citizen.nobody.jp/html/201211/20121118.html

まず、

>売上原価の一費用項目である製造間接費が減少します(減少した分は特別損失に計上されます)。

と書きましたが、正しくは、

減価償却費は売上原価の一費用項目ですから売上原価も減少します(減少した分の減価償却費は特別損失に計上されます)。

です。

>決算整理仕訳

>

>(減価償却費) 120,493千円 / (事業用資産) 120,493千円

>

>

>減価償却費を売上原価に振り替える

>

>(製造間接費) 120,493千円 / (減価償却費) 120,493千円

と書きましたが、正しくはこうです↓。

決算整理仕訳

(減価償却費) 120,493千円 / (事業用資産) 120,493千円

減価償却費を売上原価に振り替える

(売上原価) 120,493千円 / (減価償却費) 120,493千円

減価償却費をどこの区分に記載するか(もしくはどう振り替えるか)について言いたかったわけですが、

小売業は製造業ではありませんので、製造間接費勘定は出てきません。

小売業における店舗の減価償却費は売上原価に(その期の分全額)そのまま計上します。

一方、製造業における工場の減価償却費は一旦製造間接費に振り替えます。

工場の減価償却費が費用となるのは製造した製品が販売された時なのです(その期の分全額が費用になるとは限らない)。

言い換えれば、小売業における店舗の減価償却費は「期間費用」です。

一方、製造業における工場の減価償却費は「製造原価」です。

両社の間には本質的な違いがあります。

非常に細かいことを言えば、製造業において売上原価の内訳の中に(工場の)減価償却費という科目が出てくることはない、

という理屈になると思います。

なぜならば、(工場の)減価償却費は全て製造間接費になるはずだからです。

(工場の)減価償却費が期間費用になることは理屈の上ではないと思います。

実務上確かに財務諸表にはよく売上原価に減価償却費が載っていますが。

まとめるとこうなるかと思います。

小売業の店舗の減価償却費 → 全額売上原価(期間費用)

小売業の本部の減価償却費 → 全額販売費及び一般管理費(期間費用)

製造業の工場の減価償却費 → 一旦全額製造間接費に振り替え、完成・販売時まで棚卸資産に計上(製造原価)

製造業の本社の減価償却費 → 全額販売費及び一般管理費(期間費用)

小売業の店舗の減価償却費

(売上原価) xxx / (減価償却費) xxx

小売業の本部の減価償却費

(販売費及び一般管理費) xxx / (減価償却費) xxx

製造業の工場の減価償却費

(製造間接費) xxx / (減価償却費) xxx

製造業の本社の減価償却費

(販売費及び一般管理費) xxx / (減価償却費) xxx

製造間接費を仕掛品勘定に振り替え

(仕掛品) xxx / (製造間接費) xxx

完成したら仕掛品勘定を完成品(製品)勘定に振り替え

(製品) xxx / (仕掛品) xxx

その製品が販売されたら売上原価勘定に振り替え(ここでやっと費用として損益計算書に出てくる)

(売上原価) xxx / (製品) xxx

実務ではここまで細かく原価計算を行うことはなく、例えば工場の減価償却費は期間費用としてその期の分全額を

売上原価もしくは販売費及び一般管理費に計上しているだけなのかもしれませんが

(保守主義の原則の観点からは棚卸資産に費用の元が残っているよりはむしろその方が望ましいという考え方もありますが)、

原価計算論ではこうなる、ということを書いてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}