2012�N11��15��(��)

�y�R�����g�z

�Z�u���A���h�A�C�̃v���C�x�[�g�u�����h�ł���Z�u���v���~�A���Ƀr�[�����V�o��Ƃ̎��ł��B

�ʏ�̃X�[�p�[�̃v���C�x�[�g�u�����h�i�̂悤�ɒቿ�i������̂悤�ł��B

�ډ��Z�u���v���~�A���͐�D���Ȃ̂ł����A���̐V�r�[���͂ǂ��ł��傤���B

���l�̗\�z�Ȃ̂ł����A����͂��܂蔄��Ȃ��悤�ȋC�����܂��B

���̗��R�́A�����r�[�������ނƌ��߂Ă���w�͔��������邩��ł��B

�Z�u���C���u���i�C�g�[���[�J���₻�����ł��̔��Ƃ̂��Ɓj�ł̔̔��ƂȂ�܂��ƁA���R1�{���̔̔��ɂȂ�܂��B

��ґw���Ăɂ�����ƍ����͏����ȂƎv���ăR���r�j�Ƀr�[�����ɍs���悤�ȃP�[�X���z�肳���킯�ł����A

1�A2�{�̂ݔ������̎��͂��܂艿�i�͋C�ɂ��܂���B

�����̍D�݂̃r�[�����܂݂ƈꏏ�ɓK���ɔ����ł��傤�B

�t�ɖ����r�[�������ނƌ��߂Ă���ꍇ��24�{�i1���j�P�ʂŋx���Ɋi�������ł܂Ƃߔ������܂��B

�����炪�����ł�����B

�������A�Z�u���v���~�A���r�[�����ʏ�̃r�[���ƑS�������ł���ΒN�ł����������܂����炨�q����͂�������ł��傤�B

�ɒ[�Șb�A�x���ɃZ�u���C���u���ɁA�Z�u���v���~�A���r�[�����܂Ƃߔ������ɍs�����Ƃ���l������ł��傤�B

���������ۂɂ͂����͂Ȃ�Ȃ��킯�ł��āA���̂��т̃Z�u���v���~�A���r�[���͒ʏ�������ޗ����}�������i�ƂȂ��Ă��܂��B

���͂܂������Ƃ���܂��A�͂����茾���Ɩ��͒ʏ�̃r�[�����͗��Ǝv���܂��B

���̃r�[�����ǂ����������i�Ȃ̂��͋�̓I�ɂ͕�����܂��A���A�����3�̃r�[���ɋ߂������̃r�[���ɂȂ�Ǝv���܂��B

�c�O�Ȃ��炱�̃r�[���̓Z�u���v���~�A���̒��ł������Ȃ����s��ɂȂ�Ǝv���܂��B

�y�R�����g�z

���b�h�z�[�X������Ђƌ����Ă��قƂ�Ǐ��͂���܂���B

�������Ă��u���b�h�z�[�X�z�[���f�B���O�X�v�Ƃ�����Ёi�e��Ёj�����邾���ł��B

�O���[�v��ƏЉ�

ttp://www.rhhdgroup.com/group/index.html

�v���X�����[�X���������܂���B

�j���[�X�����[�X

ttp://www.rhhdgroup.com/news/index.html

�����̔��p�ɉ����Ȃ����傪���邩��S���擾������t����Ƃ������d��i�ɏo�Ă���̂��Ƃ���ƁA

���������悭���̂悤�Ȋ��傪���b�h�z�[�X�����������邱�ƂɂȂ����ȂƎv���܂��B

�ǂ������o�܂ł��̊���̓��b�h�z�[�X�������擾���邱�ƂɂȂ����̂ł��傤���A�C�ɂȂ�܂��B

�������́A�����͉~���ȊW���������A�����ɗ��Ē������������Ă��܂����Ƃ������Ƃ��l�����܂��B

�������������Ă���Ȃ炳�����Ɗ����p���Ă��悤�Ȃ炷������Ǝv���̂ł����A

�����ꕔ�ł������Ă���Ή�Ђ͊��S�Ɏ��R�ɂ͓����Ȃ����낤�ȂǂƎv���Ă��āA���̕������s�ׂȂ̂�������܂���B

�u�V�������̂Ƃ���ɍs���̂Ȃ��ɗ����ɉ����Ȃ��v�Ƃ���������݂����ł��ˁB

����ȏ㕠��T���Ă��d������܂��A���b�h�z�[�X������ЂɊւ�������S������܂��A���̂��Ƃ����͕�����܂��B

���b�h�z�[�X������Ђ̕��ʊ����̔��s�ϊ���������M������̏��L���ʊ������i�c��������3����2���͊m���ł����j�͕�����܂��A

������

>�S���擾�����t���ʊ����ꊔ�ɂ����Z�Z�Z���̈ꊔ�̊����������ē���A���ފ�������t����

�Ƃ���܂�����A

2012�N11��14���ɊJ�Â��ꂽ�Վ����呍��_�ł̃��b�h�z�[�X������Ђ́u���ʊ���v�̏��L���ʊ�������

7,000������

�ł���A�Ƃ������Ƃł��B

�Y�Ɗv�V�@�\�A��GaN�p���[�����̃x���`���[��2,500���h���̏o��

�Y�Ɗv�V�@�\(�ȉ��AINCJ)��10��1���A�č���GaN�p���[�����̃x���`���[Transphorm��2,500���h�����o�����邱�Ƃ\�����B

���킹�āAINCJ�̊���������ł�����{�C���^�[��Transphorm�֏o������B

INCJ�ł͏o���̔w�i�Ƃ��āAGaN�p���[�����̂́A�d�͑�����啝�ɒጸ���A�ȃG�l�E�����P�ɍv���ł��邱�Ƃ���A

������p���[�f�o�C�X�̈�ƈʒu�t���Ă���ATransphorm�͋������Ђɐ�삯�A

GaN���g�p�����d�͕ϊ����i�̐��i���̎����E�̔��ɒ��肵�Ă��邽�߂Ƃ��Ă���B

���o���ɂ����{�C���^�[��Transphorm�Ƃ̎��{�E�Ɩ���g�ւ̎x����ʂ��āA

INCJ�ł́ATransphorm�̗L����Ő�[GaN�f�o�C�X�Z�p�ƃm�E�n�E�ƁA

���{�C���^�[�̗L���鐻�i�v�J���̔��E�ʎY�Z�p�E�i���ۏT�|�[�g�ɂ�������тƐM�����̗Z���𐄐i���Ă����Ƃ����B

�i�}�C�i�r�j���[�X�@2012/10/02�j

ttp://news.mynavi.jp/news/2012/10/02/005/index.html

2012�N10��1��

���{�C���^�[�������

GaN�p���[�����̂�ʎY�����A�p���[�G���N�g���j�N�X�̐V�����z��

ttp://www.niec.co.jp/ir/pdf/news/121001-2.pdf

10/01/2012

Transphorm

Transphorm Raises $35 Million in Financing to

Bring Breakthrough Energy Efficiency Technology to Mass

Adoption

ttp://www.transphormusa.com/sites/default/files/transphorm/news/Transphorm%20Series%20E%20final_0.pdf

���̓_�͒u���Ă����Ƃ��āA�����̐�����Ƃł�����{�C���^�[������Ђ����Ƃ̕�TransPhorm�Ђɏo�����s���A�Ƃ������e�ɂȂ�܂����B

�v���X�����[�X�����Ă݂܂��傤�B

�Q�D ���{�E�Ɩ���g�̓��e��

�i�Q�j �V���Ɏ擾���鑊����̊����̎擾���z��

�R�D ���{�E�Ɩ���g�̑�����̊T�v

�i2/2�y�[�W�j

���{��g�ň������̂́u�c�����̂���D�抔���v�Ƃ̂��Ƃł��B

���Ă̗p��̈Ⴂ�⌾�t�̒�`�̘b�ł����Ă��܂�{���I�Șb�ł͂���܂��A

���̂��ю擾���������͐��m�ɂ́u��ފ����v�ƌĂԂׂ����̂Ȃ̂�������܂���B

���ʊ����Ǝ�ފ����Ƃ����傫�ȓ��ނ̊����������āA���̒��Ŏ�ފ����̕����l�X�Ȍ������e��ݒ�ł��銔���ɂȂ�܂��B

�D�抔���Ƃ����͎̂�ފ����̈��Ȃ̂ł��B

��ʂɂ́A�u�c�������Ȃ��ʏ킻�̕��D�悵�Ĕz������錠�������銔���v�̂��Ƃ�D�抔���ƌĂт܂��B

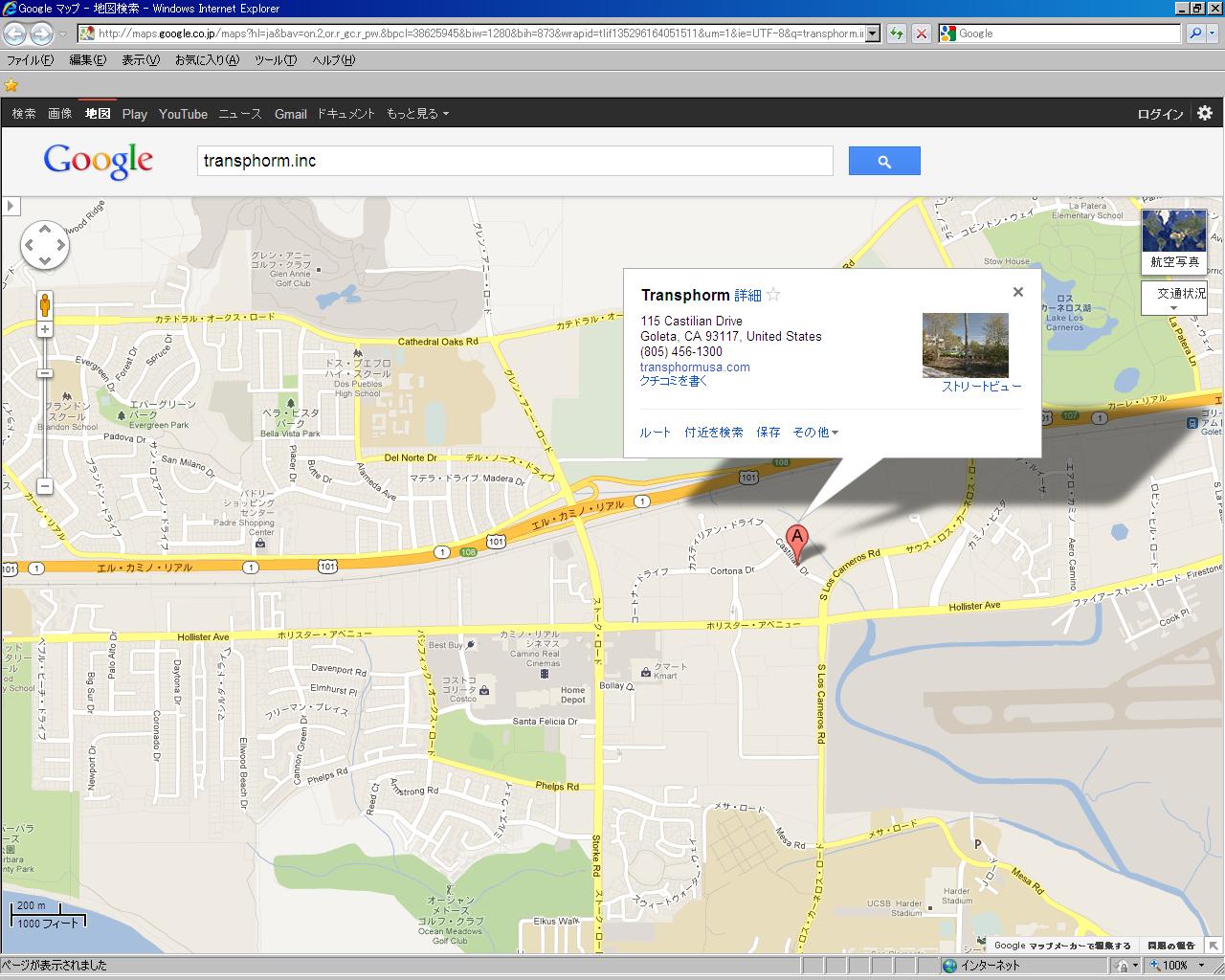

���Ȃ݂ɁA��TransPhorm�Ђ͎��݂����Ђł��B

�n�}�ɂ������ƍڂ��Ă���܂��B

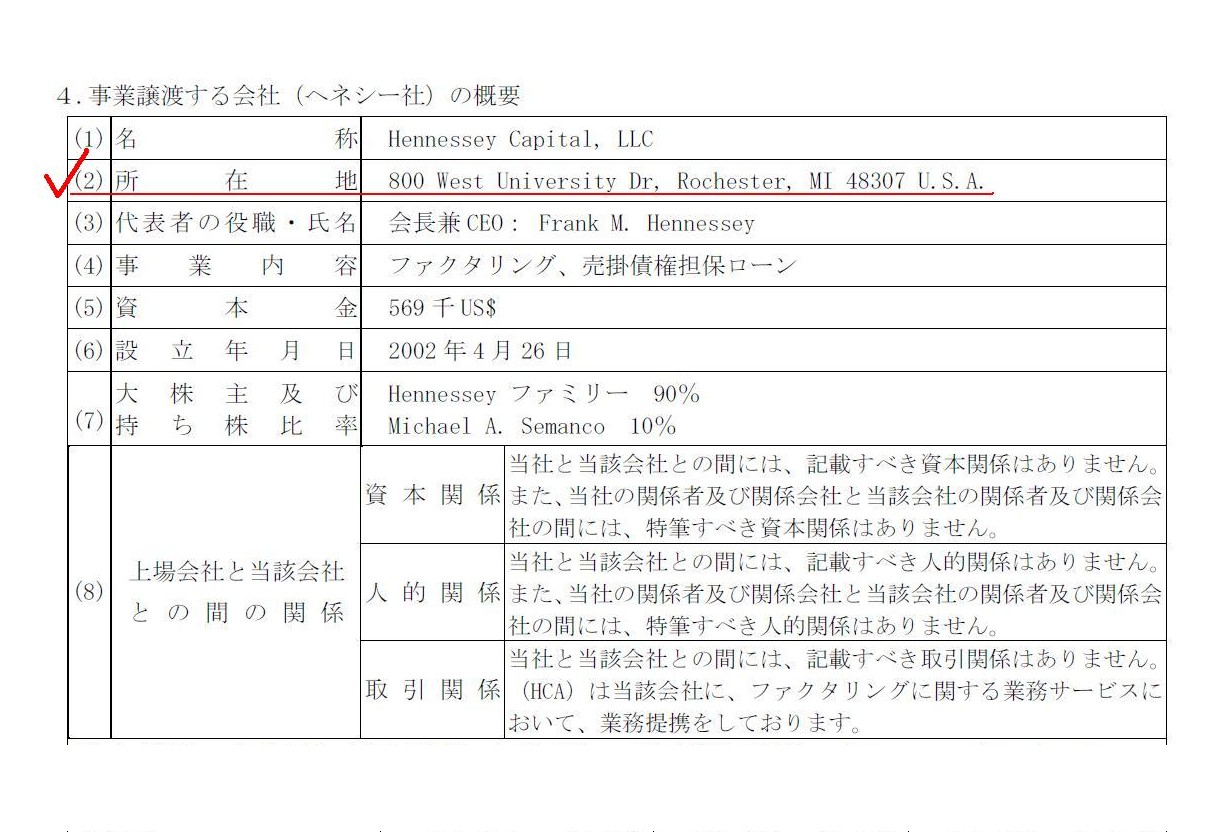

���������Ă���̂��ƌ����A2012�N10��29��(��)�ɃR�����g�����u�č�Hennessey Capital, LLC�v�͑��݂��Ă��Ȃ��悤������ł��B

2012�N10��29��(��)

http://citizen.nobody.jp/html/201210/20121029.html

2012�N10��29��

�����L���s�^���������

�č�Hennessey Capital, LLC

����̎��Ə��Ɋւ��邨�m�点

ttp://www.hitachi-capital.co.jp/hcc/topics/2012/pdf/20121029-2.pdf

�S.���Ə��n�����Ёi�w�l�V�[�Ёj�̊T�v

�i2/2�y�[�W�j

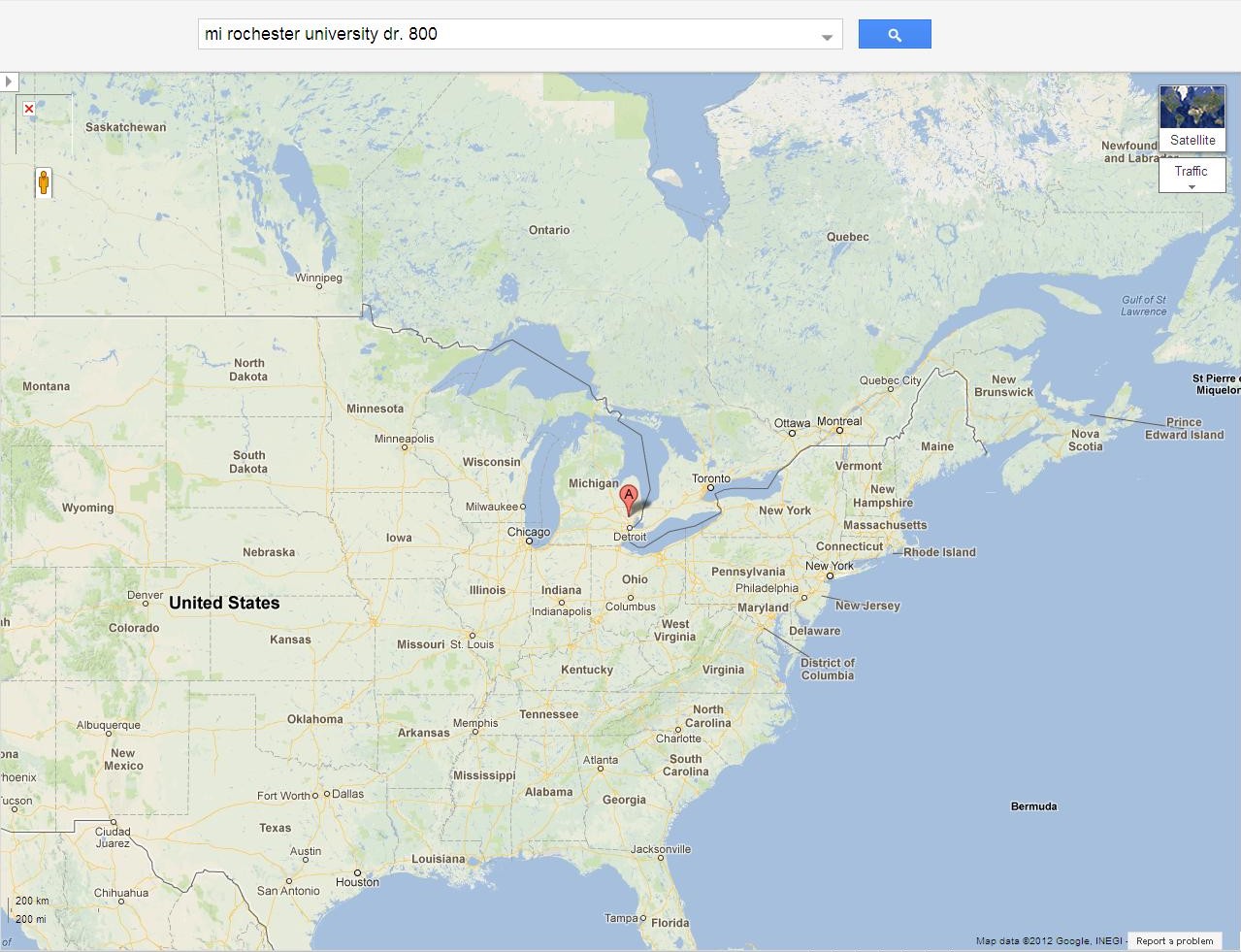

������ɏ����Ă���܂���������ݒn�ɍs���Ă݂܂����B

�u��Hennessey

Capital�� �n�}�v1

�u��Hennessey Capital�� �n�}�v2

�u��Hennessey Capital�� �n�}�v3

�u��Hennessey Capital�� �n�}�v4

�u��Hennessey Capital�� �n�}�v5

�u��Hennessey Capital�� �n�}�v6

�u��Hennessey

Capital�� �ʐ^�v1

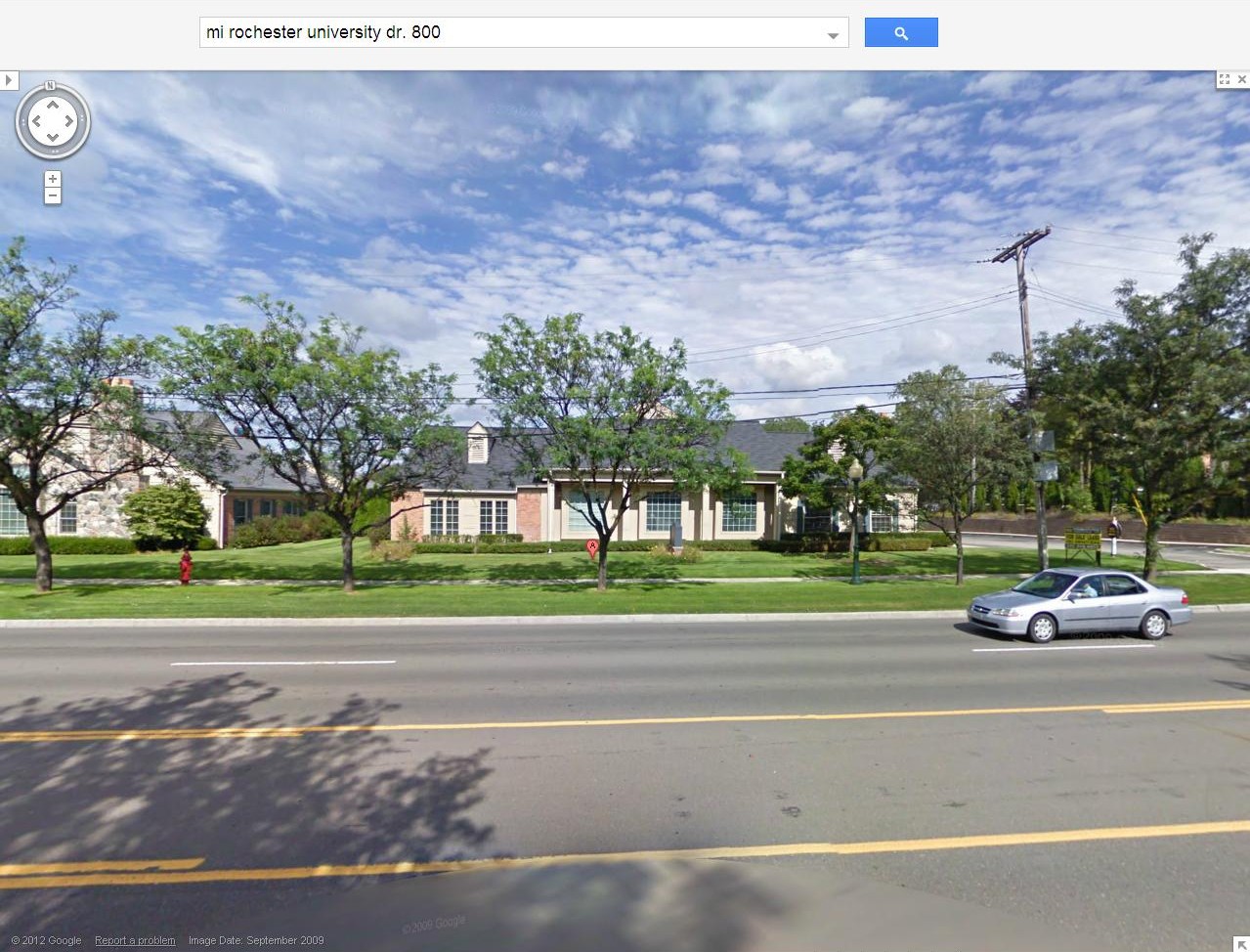

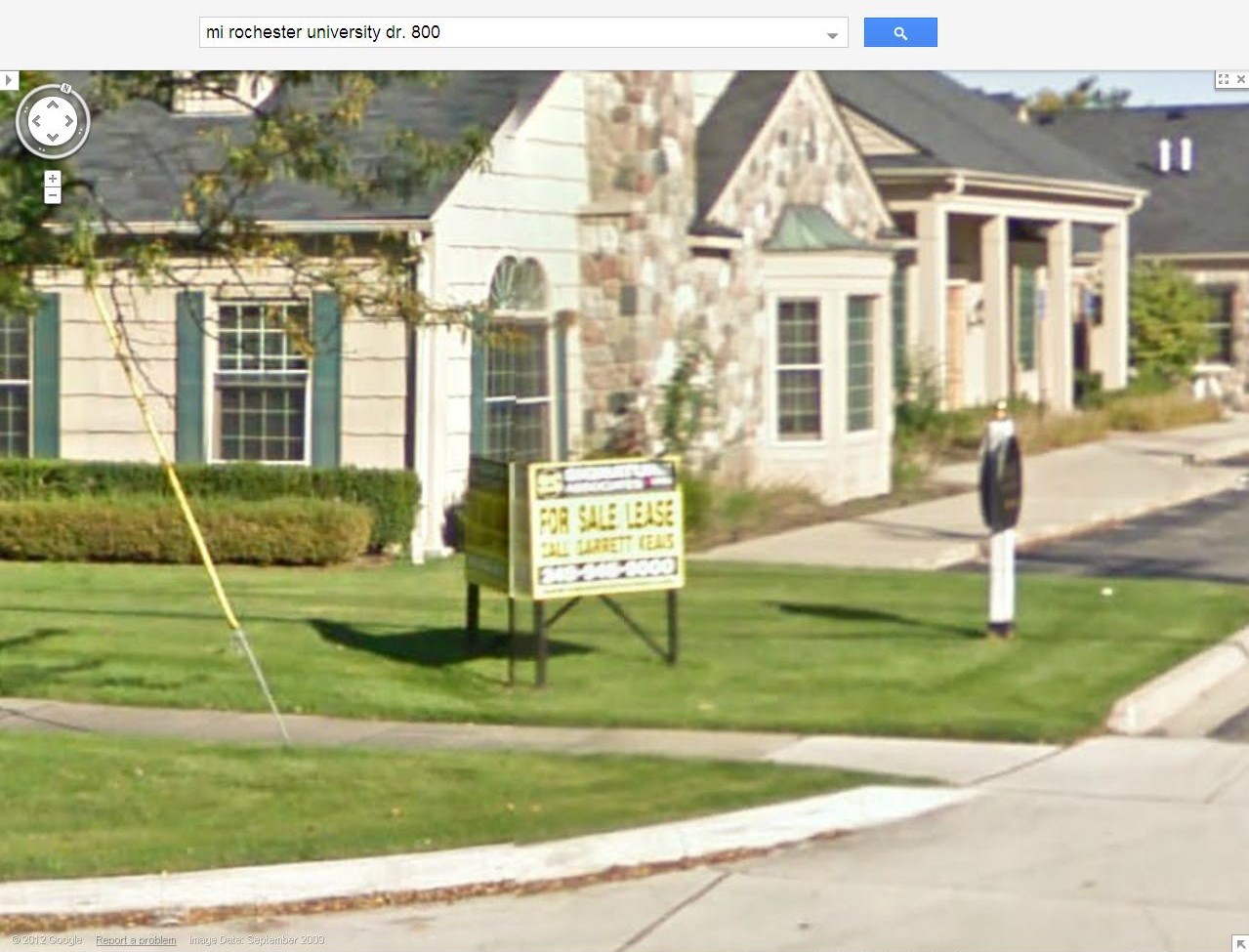

Hennessey Capital�Ёi�̂͂��j�̌����𐳖ʂ��猩���ʐ^�ł��B

�u��Hennessey

Capital�� �ʐ^�v2

�����l�q�����������ȂƎv���Č����ɋ߂Â��Č��Ă݂܂��ƁA���Ƃ��������Ă���܂����B

�u��Hennessey

Capital�� �ʐ^�v3

�uFor Sale Lease�v�E�E�E�B

�u���p�����E���ݕ����v�Ə����ꂽ�Ŕ������Ă��܂����B

��Hennessey

Capital�ЂƂ͈�́E�E�E�B

���{�C���^�[������Ђ��C��t���Ȃ��Ɠ����L���s�^���̂悤�ɂ����Ȃ邩������܂��B

�utransfer�����̂Ȃ�transmit���Ă���Ȃ���transaction�ł��Ȃ���B�v

Crystal Financial

Our Equity

Partner

ttp://www.crystalfinco.com/about-us/our-equity-partner/

>Quantum Strategic Partners Ltd. is the lead investor in Crystal Financial.

���̂��т̎��{��g�����������������̂́A���͓��{�C���^�[�̊���̏ł��B

�l�����������Ă݂܂��傤�B

��62����2�l������

ttp://www.niec.co.jp/ir/pdf/financial_report/62-2_houkoku.pdf

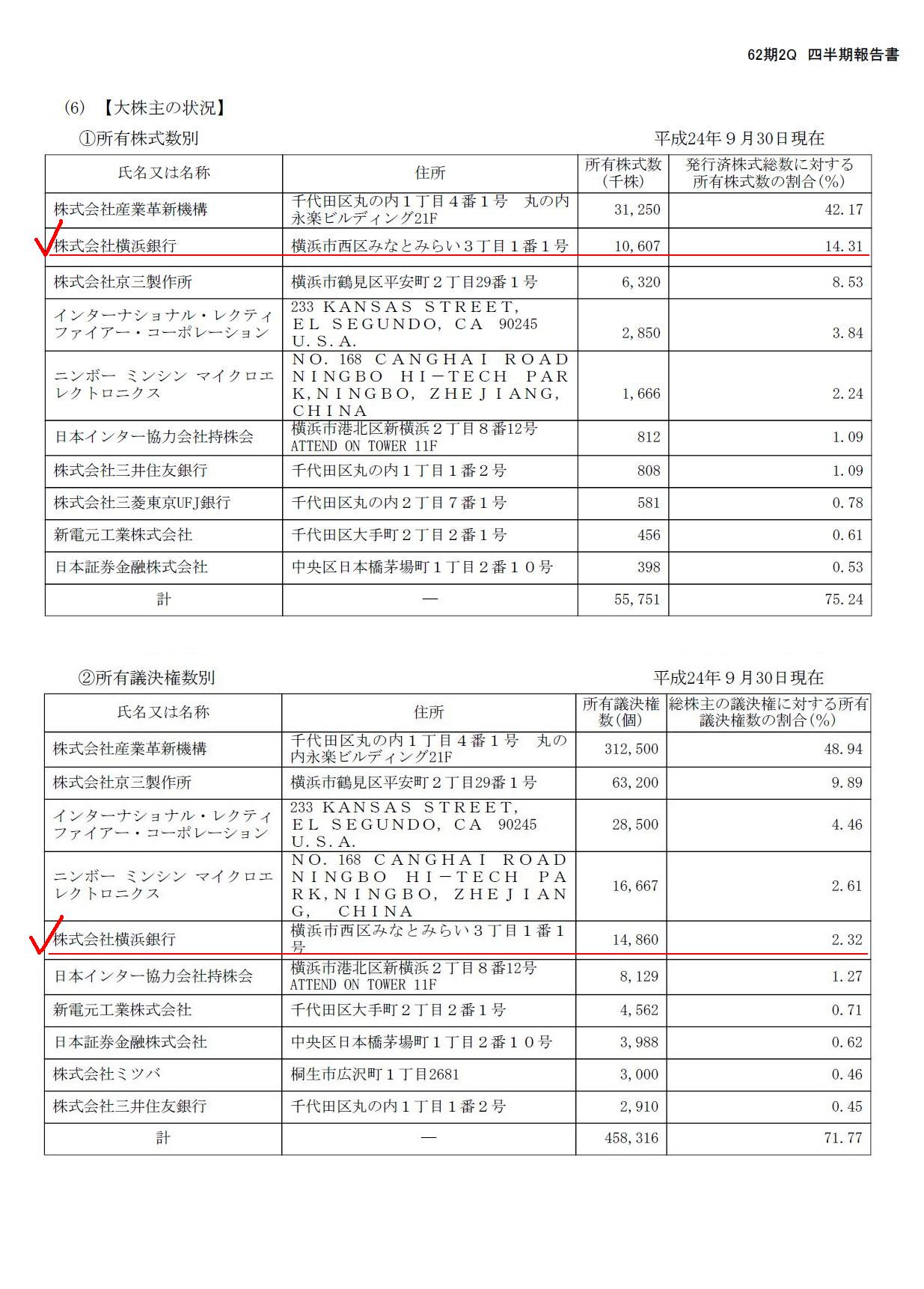

(6) �y�劔��̏z

�@���L��������

�A���L�c��������

�i14/32�y�[�W�j

�M�����傪�Y�Ɗv�V�@�\�Ȃ̂͂Ƃ肠�����u���Ă����Ƃ��āA��͂�C�ɂȂ�͉̂��l��s�ł��ˁB

���L�������ʂő��ʁi14.31���j�A���L�c�������ʂő�܈ʁi2.32���j�ƂȂ��Ă��܂��B

�Ȃ����L�������Ə��L�c���������قȂ邩�ƌ����A���l��s�͓��{�C���^�[�̗D�抔�������L���Ă��邩��ł��B

���̗D�抔���ɂ͓]�����z�C���������t�������ʊ����ւ̓]���������t���Ă��܂��B

���ʊ����ƗD�抔���i���ɕ��ʊ����ւ̓]�����������Ă���ꍇ�j�Ƃł�1��������̏d�݁i�������e�j���傫���قȂ�܂�����A

���ꂼ��̒P���ȁu�������v�ł͉���������܂���B

�D�抔�������s���Ă���ꍇ�́A���ʊ����֓]��������́u���ݕ��ʊ����c�������ʁv�̏��ʂ��J�����ׂ��Ȃ̂�������܂���B

��s��������ۗL���Ă���ƂȂ�܂��ƁA������u5�����[���v�����ɂȂ�܂����A�����ł�5���Ƃ͋c���������ł��B

���l��s�͕\�ʏ�̊������ł�14.31����������ۗL���Ă��܂����A�c���������ł�2.32���ɂ����Ȃ����߁A

���l��s�́u5�����[���v�ɂ͔����Ă��Ȃ��킯�ł��B

�����A��͂艽���ߑR�Ƃ��܂����ˁB

�c���������ł�2.32���ɂ����Ȃ��ƌ����Ă��A�D�抔���ɂ͕��ʊ����ւ̓]�����������Ă���킯�ł��B

�]�������̕t�����D�抔���́u�����ǂꂭ�炢�̉\���ŕ��ʊ����ɓ]������̂��v���l���Ȃ��Ƃ����܂���B

�܂����̓_���ǂ��l����ׂ��Ȃ̂�����͂���ɓ���킯�ł����B

�������]������Ƃ����_�ɂ��čl���o���ƃL��������܂��A��̍l�����Ƃ��āA

���������������_�ŏo���҂̖ړI�Ƃ����̂͂͂��߂��猈�܂��Ă���̂ł͂Ȃ����낤���A�Ǝv���܂��B

�P���Șb�ł����A�c�������~�����̂ł���͂��߂��畁�ʊ����������邾�낤���A

�����̔z�����~�����̂ł���͂��߂���D�抔����������ł��傤�B

��ɂȂ��āu������]������K�v���v�Ƃ����̂͂���������������̂��낤���A�Ƃ����^�₪����܂��B

�Ⴆ�����|�Y�ƂȂ�܂��ƕ��ʊ������D�抔�����c�]���Y�̓[���ł��B

���ʊ��������c�]���Y��D�悵�Ď���D�抔����ۗL���Ă��Ă��|�Y���܂��Ǝ��͎c�]���Y�̓[���ł��B

�o�c�����������ہA�D�抔���ʊ����ɓ]�����đ傫�ȋc�������������Ƃ���ŁA��Ɠ��̎苖������������킯�ł�����܂���

���ۂ͊�Ƃ��Đ����������Ă������ł��Ȃ��ł��傤�B

�Đ��̂��߂ɂ͌��ǐV���Ɍ����𓊓����Ȃ���Ȃ�Ȃ����Ƃ��قƂ�ǂł��B

��ƂɐV���Ɍ����𓊓����Ȃ���Ȃ�Ȃ��i��������Đ�����j�Ƃ����̂ł�������ŐV�������ʊ���������������킯�ł��B

�V�������ʊ������擾���傫�ȋc������A�]�����玝���Ă���D�抔���������ʼn��߂ĕ��ʊ����ɓ]�����邱�Ƃ�������ł��ł��܂��B

�������͊�ƍĐ����ړI�ŏo������Ȃ�͂��߂���c�����̂��镁�ʊ����ŏo������ł��傤�B

�v����ɁA�����o�c�̓r���ŗD�抔���ʊ����ɓ]�����邱�Ƃ��K�v�ɂȂ�Ƃ����̂��z��ł��Ȃ��킯�ł��B

���������]�������͂���Ȃ��͂����A�Ƃ����_�Ɋւ��ẮA������]���Ѝ��l�����͓����ŁA

�����~�����Ȃ�͂��߂��畁�ʎЍA�������~�����Ȃ�͂��߂��畁�ʊ����A�𓊎��Ƃ͈�����ׂ��i�͂��j�ł��傤�B

�ŏ��͍����~�����������Ǔr�����犔�����~�����Ȃ����A����ȓ����Ƃ�����ł��傤���B

�ォ�犔�����~�����Ȃ����ЍۗL�҂́i���̎Ѝp���邩�ǂ����͂Ƃ������j���߂Ċ������w�����邾���ł��傤�B

�Ō�Ɉꌾ�����lj����܂��B

��s����ʎ��Ɖ�Ђɉe�������������Ȃ��悤�ɂƂ̍l���i�L�͂Ȏ��Ƃɑ���Ɛ�֎~�j����u5�����[���v������̂��Ǝv���܂��B

���݂ł̓��[�����莞�Ƃ͐����ɎP���̊�Ƃ̌o�c�s�U�������Ŋ����̕]�������C�ɂ��Ȃ���Ȃ�Ȃ�����ɂȂ��Ă��܂��܂����B

�����͋�s���o�����Ă����Ƃ��|�Y����ȂǍl���������Ȃ��������Ƃł��傤�B

�u5�����[���v�݂̂����̂܂ܕς�炸�A�}�N���o�ς⎖�Ɗ��݂̂��z��O�̎���ϑJ���o�Ă��܂������ƂɂȂ�܂��B

����������ł��A���[�����莞�Ƃ͂��̎�͕ς��܂������A

��s��������ۗL���Ă͂Ȃ�Ȃ��Ƃ������[���͍���Ƃ����Ȃ���Ȃ�Ȃ��Ǝv���܂��B

���̗��R�͒P���ɗa���ی�ł��B

�o��������Ƃ��|�Y���������Ƃ������Ƃ́A�a���҂���a�����a�������������Ɏg�p���Ă��̂������Ԃ��Ă��Ȃ��Ȃ����A

�Ƃ������Ƃ��Ӗ����܂��B

�a���҂���s�ɗa���������͕Ԃ��Ă��邱�Ƃ�O��Ƃ��Ă���悤�ɁA

��s���݂��o���������͕Ԃ��Ă��邱�Ƃ�����Ӗ��O��Ƃ��Ȃ���Ȃ�Ȃ��̂ł��B

�a���҂���a�����a���������ɓ�������Ȃǂ����Ă̑��ł��B

�Ă߂��̋�s�ŗa�����a�����炢�Ă߂��̋�s�ŕی삵��A���s���x�����Ă���ی����Ăɂ���ȁA�ƌ��������킯�ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}