2012年11月7日(水)

2012年11月7日(水)日本経済新聞

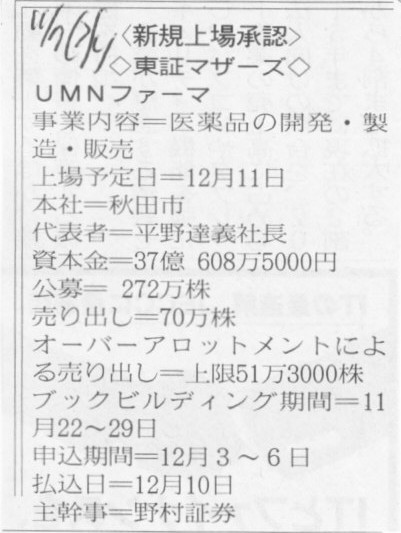

<新規上場承認>

◇東証マザーズ◇

UMNファーマ

事業内容=医薬品の開発・製造・販売

(記事)

2012年11月7日(水)日本経済新聞

日産、一転減益に 純利益6%減

3200億円 今期、中国販売の不振続く 中国減速 営業益600億円下押し

志賀COO

主なやりとり 「中国の役割大きい」「来客増へ努力」

収益源の分散、課題に

(記事)

2012年10月18日(木)

http://citizen.nobody.jp/html/201210/20121018.html

やはり気になるのは「東風汽車有限公司」ですね。

日産のサイトに一応このようなページがありましたが↓。

>日産自動車と東風汽車公司は各々50%の出資を行い、新会社「東風汽車有限公司」を設立しました。

ttp://www.nissan-global.com/JP/COMPANY/PROFILE/HERITAGE/NISSAN/DONGFENG/index.html

今日は有価証券報告書を見てみましょう。

2011年度

決算

有価証券報告書

ttp://www.nissan-global.com/JP/DOCUMENT/PDF/FR/2011/fr2011.pdf

「日産(中国)投資有限公司」というのは、日産の100%子会社であり、中国事業の統括を行っている企業のようです。

日産における「現地中間純粋持株会社」といった位置付けなのでしょう。

これは法手続きや出資の関係上便宜的に持株会社を現地に設置しているというだけで深い意味はないのだと思います。

そこで、東風汽車有限公司の会計方針なのですが、50.00%保有していて連結子会社とのことです。

率直に言えば、東風汽車有限公司の事業内容が全く分かりませんので、判断がつきません。

50.00%保有していても日産が意思決定を支配しているのならもちろん連結子会社でしょう。

しかし、東風汽車公司が東風汽車有限公司を既に連結子会社化しているなら

日産は東風汽車有限公司を連結子会社にも持分法適用関連会社にもできません。

東風汽車有限公司のことがあまりに分からないものですからこれ以上何ともコメントのしようがありません。

これで終わるのも何ですので、仮に東風汽車有限公司が日産の持分法適用関連会社だと仮定して会計の話を少しします。、

東風汽車有限公司が生産・販売した自動車は、日産の連結の生産台数・販売台数には含めてはいけないことになると思います。

連結(グループ全体)の生産台数・販売台数に含めてよいのは連結子会社のみであって持分法適用関連会社は含めてはならないと思います。

理由は、連結貸借対照表には持分法適用関連会社の生産設備(有形固定資産)は載っていないからです。

また、連結損益計算書にも持分法適用関連会社の売上高や売上原価(各種製造原価)は載っていないということも理由です。

持分法適用関連会社ということは他のどこかの企業の連結子会社ではない(他の企業に意思決定を支配されているわけではない)と思いますが、

持分法適用関連会社に対しては意思決定に重要な影響を及ぼすことができるとは言え、生産や販売の方針に対し支配まではしていないわけです。

生産や販売の方針に対し支配まではしていないという点や会計上も簡便法である「一行連結」に留めているという点も踏まえますと、

連結(グループ全体)の生産台数・販売台数に持分法適用関連会社は含めてはならないという結論になるかと思います。

東風汽車有限公司に対する会計方針よりも驚いたのは、実は次の記載です。

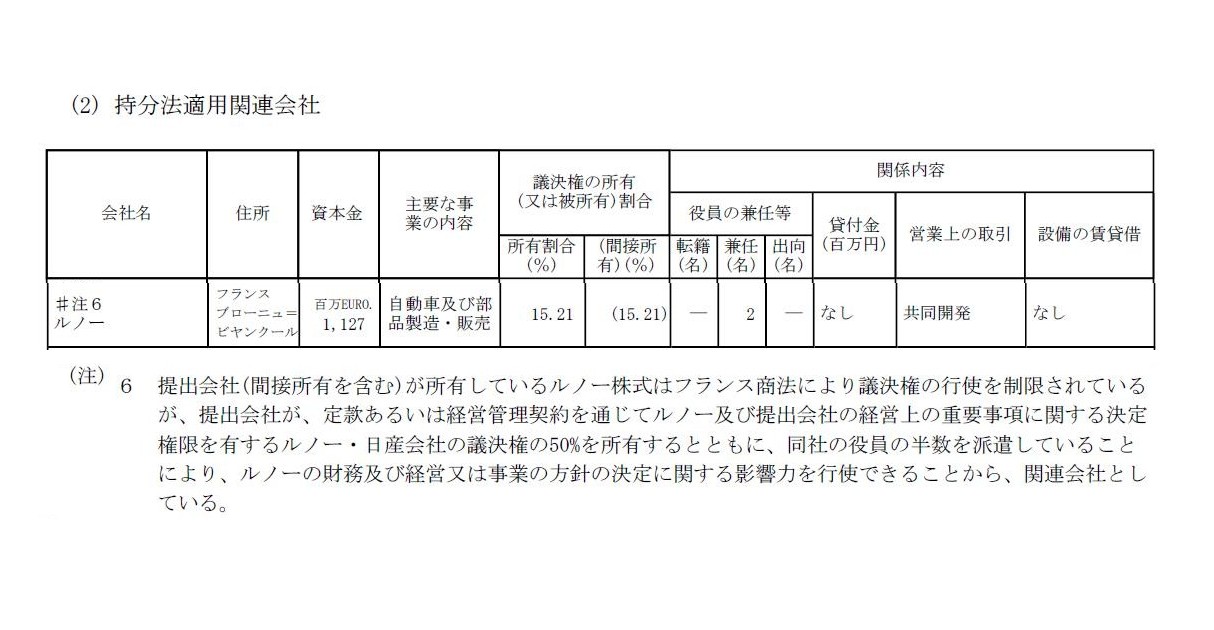

【関係会社の状況】

(2) 持分法適用関連会社

(13/153ページ)

>提出会社(間接所有を含む)が所有しているルノー株式はフランス商法により議決権の行使を制限されているが、

>提出会社が、定款あるいは経営管理契約を通じてルノー及び提出会社の経営上の重要事項に関する決定権限を有する

>ルノー・日産会社の議決権の50%を所有するとともに、同社の役員の半数を派遣していることにより、

>ルノーの財務及び経営又は事業の方針の決定に関する影響力を行使できることから、関連会社としている。

日産はなんと親会社であるルノーを持分法適用関連会社にしています。

こんな滅茶苦茶な話はないでしょう。

親会社は子会社の意思決定を支配している、そして同時に、子会社も親会社の意思決定に重要な影響を及ぼすことができる、

何かあたかも意思決定が永久循環しているようですね。

親会社が子会社に対し何らかの意思決定をしようとすると子会社はそれを否定できる(親会社の意思決定に重要な影響を及ぼすことができる)、

逆に子会社が親会社に対し何らかの意思決定に重要な影響を及ぼそうとすると当然親会社はそれを否定できる、

ということになってしまい、永遠に事が決まりませんね。

まるで、自分の尾を噛んで環を作る蛇「ウロボロス」のようは話になってしまいます。

親会社を持分法適用関連会社にすることなどあり得ません。

日産はルノーの子会社、日産はルノーを持分法適用関連会社にすることはできない、これが正しい会計方針だと思います。

仮に、日産のルノーに対する議決権が無視できないほど影響力を持ったものであるとするならば(表面的な議決権割合+最近の業績の優劣)、

ルノーは日産を子会社とすることはできずまた持分法適用関連会社とすることもできません(議決権を44.4%保有していても)。

日産としても、やはりルノーを(子会社はもちろん)持分法適用関連会社とすることはできないと思います。

その理由は2つ。

1つ目は、仮に日産のルノーに対する議決権が無視できないほど影響力を持ったものであるとしても

やはりルノーは日産の議決権を44.4%保有しているからです。

議決権44.4%というのは仮に経営面はおいておくとしても法律面では法的権利という意味で無視できないでしょう。

2つ目は、面白くもなんともない話ですが単純にフランス政府の御意向です。

フランス政府はルノーが日産の(子会社はもちろん)持分法適用関連会社となることを快くは思わないでしょう。

フランス政府のルノーに対する表面上の出資比率は置いておくとしても、大人の世界では、

ルノーに対してこの世で一番意思決定に大きく重要な影響を及ぼすことができるのはフランス政府でしょう。

日産がルノーを持分法適用関連会社とすることは、監査法人は認めてもフランス政府が認めないでしょう(まあこれは冗談ですが)。

日産は思い切ってルノーにこう切り出すべきではないでしょうか。

「親子会社の関係はもうやめにしようか」と。

「お互いの保有株式、お互いに売却し合わないか」と。

「もちろん今後とも深く資本業務提携は続けていこう」と。

「子会社じゃなくなるからと言って別に日産の社長兼CEOはカルロス・ゴーンのままで構わない」と。

「なぜならカルロス・ゴーンは参謀さんのお気に入りだからな」と。

まあ最後の台詞だけ冗談ですが。

無理をすれば例えば、日本の「日産ルノーホールディングス株式会社」がルノー株式50%、日産株式50%を保有する

純粋持株会社(東京証券取引所に上場、株主は現日産株主)、

フランスの「日産ルノーホールディングス株式会社」(フランス語は分かりませんが)がルノー株式50%、日産株式50%を保有する

純粋持株会社(フランスの証券取引所に上場、株主は現ルノー株主)、

という二社を考えることはできなくはないかもしれませんが、

それはまさに異なる二社が異なる株式市場に上場しているというだけであり、経営上は経営統合でも一つのグループでも何でもありません。

日本の会社は日本の会社法に基づき設立され、フランスの会社はフランス商法に基づき設立される、

こう書くと当たり前じゃないかと思われるかもしれませんが、

このことは裏を返せば、少なくとも資本面での統合は国をまたいでは不可能だ、という冷徹な現実を意味しています。

日産・ルノー「もう親子会社の関係やめないか。日本とフランスにそれぞれ同じ内容の2つの純粋持株会社を設立しようかと考えているんだ。」

両社株主「それって猿真似したいってこと?私、そんな面倒くさいことパスだから。株主総会で否決させてもらうわ。」

プレゼンテーション資料

メディアセッション

ttp://www.nissan-global.com/JP/DOCUMENT/PDF/FINANCIAL/PRESEN/2012/20122nd_presentation_178_j.pdf

アナリストセッション

ttp://www.nissan-global.com/JP/DOCUMENT/PDF/FINANCIAL/PRESEN/2012/20122nd_presentation_116_j.pdf

「挑」

日産の16年度までのグローバル市場占有率の目標は8%だそうです。もちろんそれはそれで素晴らしい目標です。

日産の安定的な営業利益率の目標は8%だそうです。もちろんそれはそれで素晴らしい目標です。

しかしそれは日々の地域地域の、各国内国内の事業運営があってこその目標達成だと思います。

いきなりグローバルがあるのではないと思います。

毎日の事業活動の合計がグローバルなだけです。言語の違い、文化の違い、商慣習の違いを理解せずして何がグローバルかと思います。

私は以前「連結では経営管理はできない(You

can't manage with consolidated.)」と書きました。

今日はこう言わせてもらいます。

"You can't act globally." (人はローカルにしか動けない。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}