2012年10月31日(水)

2012年10月30日

株式会社ミツカングループ本社

英スィートピクルスブランド「Branston(ブランストン)」を取得することに合意

~英国事業拡大による事業基盤の強化~

ttp://www.mizkan.co.jp/company/newsrelease/2012news/121030-00.html

2012年10月31日(水)日本経済新聞

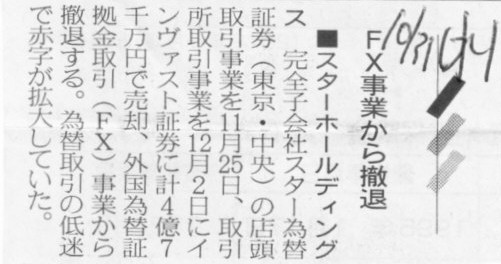

■スターホールディングス

FX事業から撤退

(記事)

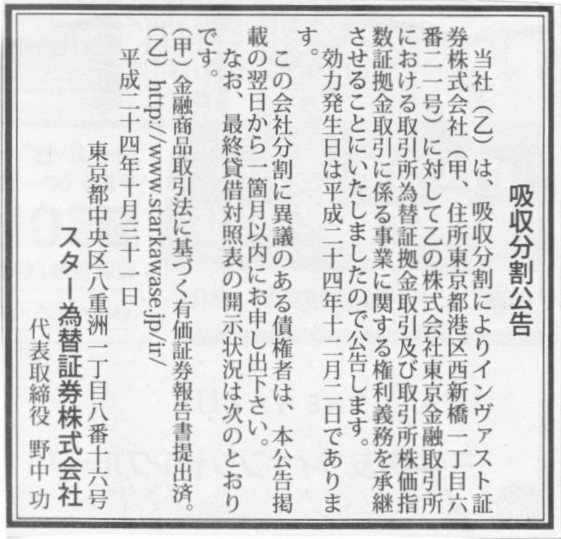

2012年10月31日(水)日本経済新聞 公告

吸収分割公告

スター為替証券株式会社

(記事)

2012年10月30日

スターホールディングス株式会社

連結子会社における事業の会社分割(吸収分割)に係る契約書の変更に関するお知らせ(開示事項の経過)

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1012015&code=8702&ln=ja&disp=simple

2012年10月30日

インヴァスト証券株式会社

スター為替証券株式会社の事業の会社分割の変更に関するお知らせ

ttp://www.invast.jp/company/release/pdf/2012/1030.pdf

>1.変更内容

>当社は、スター為替証券に対し、承継事業1と承継事業2の吸収分割契約における本件事業の権利義務を承継する対価として、

>金6億円の金銭を交付する予定でした。しかしながら、次項に掲げる理由により承継事業1に関する権利義務の承継対価に

>変更が生じましたことから、上記承継対価を4億7000万円と変更いたします。

とのことです。

一言で言えば、分割承継資産の対価を、金6億円から金4億7000万円へ変更した、とのことです。

理由は、「くりっく365」の事業におけるスター為替証券の顧客口座数等が平成24年9月14日以降、相当の変動が生じたから、

とのことです。

それ以外は変更点はないようです。

この件については、2012年9月15日(土)にコメントしました。

承継対価の金額だけの変更であれば特に追加でコメントすることはないかと思います。

2012年9月15日(土)

http://citizen.nobody.jp/html/201209/20120915.html

2012年10月30日

カーライル・グループ

ディバーシー合同会社の全持分取得に関するお知らせ

ttp://www.carlyle.jp/news/jp/l5-news121030.html

2012年10月30日

ディバーシー合同会社

新経営体制への移行に関するお知らせ

ttp://www.diversey.co.jp/news/20121030_diversey.html

問題なのはこの後なのです。

ディバーシー合同会社の持分を取得して、カーライルはこの後どうするのでしょうか。

カーライルにとってのいわゆる「エグジット」が全く見えてきません。

上場を目指す(合同会社から株式会社へは簡単に組織変更できます)とは思えません。

仮にディバーシーの上場を考えるのなら、親会社である米国シールドエアー・コーポレーションがそのまま日本市場で上場させるでしょう。

わざわざカーライルに売却する話ではありません。

また、社名は今後も引き続き「ディバーシー合同会社」であるように、同社は親会社である米国シールドエアー・コーポレーションと

業務上も非常に深い関係にあるわけです。

ディバーシー合同会社は親会社と同じ製品やサービスを販売しているのです。

親会社から離れて独立して事業を行っていけるわけがないのです。

カーライルからすれば他者にディバーシー合同会社の持分を他の誰かに売却することは非常に難しいでしょう。

そもそもの話をすれば、親会社であった米国シールドエアー・コーポレーションは業務上の関連が非常に深いわけですから

日本子会社であるディバーシー合同会社の持分を誰にも売却すべきではなかったということにまで話が遡る気がします。

カーライルはディバーシー合同会社の持分をどうするつもりなのか、今後の戦略が全く見えない点が気にかかります。

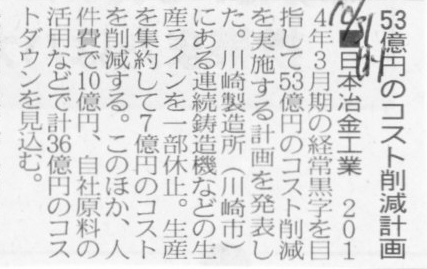

2012年10月31日(水)日本経済新聞

■日本冶金工業 53億円のコスト削減計画

(記事)

2012年10月30日

日本冶金工業株式会社

「総コスト削減計画」策定のお知らせ

ttp://www.nyk.co.jp/files/pdf/ja/ir_news_121030_2.pdf

>(2) 生産総量に見合った総固定費削減

>① 設備集約等による減価償却費等の削減 7億円

とあります。

減価償却費等の削減の手段として、

>「総コスト削減計画」実行のため、川崎製造所の設備集約を行います。それに伴い601百万円の減損損失が発生いたします。

と書いてあります。

減損損失の額は6億円強ですので、減価償却費の削減への取り組みは終わったというようなことでしょうか。

それとも、「設備集約等による減価償却費等の削減

7億円」は年換算額とのことですが、わざわざ年換算と書いてあるということは、

何か今後も継続して総コストの削減に取り組んでいく、ということでしょうか。

そうだとすると、例えば毎年減価償却費の削減を考えていくとすれば、毎年減損損失を計上していく、というようなことになりますが。

その場合は、設備の減価償却費の計上区分が、売上原価(製造間接費)から特別損失に変わるという意味しかないわけでして、

それはただの売上総利益と営業利益と経常利益の過大計上に過ぎず、減価償却費の削減という考え方とは意味が異なるように思います。

また、減損損失を減価償却費の分毎年計上していくというのは、減損会計考え方そのものにも反すると思います。

減損会計は将来のキャッシュフローの見通しに基づいて損失を計上していく考え方です。

毎年減損損失を計上していくとしたら、将来のキャッシュフローの見通しは今までもずっと毎年間違っているのか、という話になります。

減損損失は一度しか計上してはいけないというルールはないにしても、減価償却費相当分毎年任意に計上して良いというものでもありません。

究極的な話をすると、減価償却費は削減できない、ということになると思います。

設備の減損処理を行うと帳簿価額が小さくなりますから会計上の毎年の減価償却費は小さくなるのですが、

それは煎じ詰めれば当期以前に設備の減損処理を行ったから、というだけの理由に過ぎないわけでして、

トータルの費用・損失の金額は何も変わらないわけです。

規則的な減価償却費の計上パターンを崩してでも、会計上適切な設備の帳簿価額や損失を表示していこうとするのが減損会計です。

規則的な減価償却費の計上が費用収益対応の原則に重きを置いているのなら、減損会計は保守主義の原則に重きを置いているのです。

どちらが絶対的に正しいとは言えませんが、少なくとも毎年任意に減損損失を計上していくのは間違いです。

究極的には減価償却費は「管理不能固定費」です。そして設備投資というのは投資する前には絶対戻れない不可逆の意思決定です。

毎年の減価償却費を減らすためには究極的にはそもそもの設備投資の金額を適切に減らすしかありません。

パナソニックが7650億円の最終赤字へ、無配に転落

[東京 31日 ロイター] パナソニックは31日、2013年3月期の連結最終損益(米国会計基準)が

7650億円の赤字になると発表した。従来予想は500億円の黒字だったが、不振事業の構造改革費用を積み増したほか、

繰延税金資産を取り崩すことで一転して赤字転落。過去最大の損失を計上した前年同期の7721億円に次ぐ、過去2番目の巨額赤字となる。

巨額赤字に下方修正したことを受けて、今期の配当は見送る。従来の年間配当予想は1株あたり10円だった。無配転落は戦後の1950年以来。

通期の構造改革費用は4400億円に積み増す。従来計画は410億円だったが、太陽電池、民生用リチウムイオン電池、

携帯電話の3事業について、過去の買収で発生したのれん代のほか、無形固定資産を減損処理するのが響く。

このほか、事業環境の悪化を踏まえて繰延税金資産4125億円を取り崩す。

デジタル製品の市場縮小が深刻なほか、新興国の景気減速の影響を織り込んで、通期の売上高を7兆3000億円(従来予想8兆1000億円)に、

営業利益も1400億円(同2600億円)に、ぞれぞれ下方修正した。修正後の最終損益は、

トムソン・ロイター・エスティメーツによるアナリスト7人の予測平均値373億の黒字(過去90日間)を大きく下回る。

記者会見した河井英明常務取締役は「デジタルコンシューマー製品の市場の落ち込みは極端」と述べ、テレビ、デジタルカメラ、

ブルーレイディスクレコーダー、パソコンなど主力製品の売り上げが軒並み落ち込んでいることを明らかにした。

通期の薄型テレビの販売台数は従来計画の1550万台から1300万台に下方修正した。

また河井常務は、通期の構造改革費用の積み増しは、先行きの事業悪化を見通しで断行したとし

「すべての事業をみて、あらゆる減損リスクはすべて処理した」と述べて、今回計画した以上の追加費用は発生しないとの見通しを示した。

12年4―9月期連結業績は、売上高が前年比9.2%減の3兆6381億円、同83.5%減の営業利益が873億円、

当期純損益は、6851億円の赤字(前年同期は1361億円の赤字)だった。デジタル製品の売上高が大幅に減少したが、

固定費圧縮で従来計画(900億円)なみの営業利益を確保した。

(ロイター 2012年 10月 31日 16:21

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE89U04Y20121031

その他、各資料等はこちら↓

2012年10月31日

パナソニック株式会社

2012年度 第2四半期 連結決算概要

ttp://panasonic.co.jp/corp/news/official.data/data.dir/2012/10/jn121031-3/jn121031-3.html

まず事業構造改革費用が3,555億円とのことです。

その内訳としては、

ソーラー事業、民生用リチウムイオン電池事業、携帯電話事業に関する有形固定資産の減損損失(2,378億円)、

何らかの無形固定資産(吸収合併に伴い発生した営業権(のれん)?)の減損損失(876億円)、

とのことです。

額面通り取るなら、301億円の差額が出ますが、差額の分の費用というのは実際には将来発生する何らかの費用の見越し計上分ということで、

事業構造改革費用引当金に繰り入れるということでしょうか。

それから、繰延税金資産の取り崩しを行うということで、合計4,125億円が法人税等調整額として当期純損失の拡大要因となります。

パナソニック株式会社における繰延税金取り崩しが3,715億円、

パナソニックモバイルコミュニケーションズ株式会社における繰延税金取り崩しが410億円、

とのことです。

有形固定資産の減損損失、無形固定資産の減損損失、のれんの減損、繰延税金資産の取り崩し、全てキャッシュフローには影響しません。

その他の事業構造改革費用も当期は引当金に繰り入れるだけということならこれもキャッシュフローには影響しません。

このたびの巨額の損失計上には様々な見方ができると思いますが、少なくとも保守主義の原則の観点からは望ましい処理をした、

と言えると思います。

巨額の損失計上とは言えキャッシュフローには影響しませんから手許現金が減少したりその結果資金繰りに困るといったことはないのですが、

”減損処理をできた”ということは過去にそれだけの資本的支出をしたということの裏返しでもありますので、

キャッシュの流出がないことを喜んでいいわけでもありません。

理屈の上(会計理論上)では、減損処理をしたということは、過去に支出した現金の回収が不可能になった、という意味です。

今キャッシュが流出しないことは何も良いではありません。

また、パナソニックモバイルコミュニケーションズ株式会社における繰延税金取り崩しは除きますが、

このたびの巨額の損失は基本的に全てパナソニック「単体」での計上のようです。しかしそのことは本日の決算短信では確認できません。

四半期決算短信では連結のみの開示しか義務付けられていないため、やはり「個別財務諸表」の開示は常に大切だと思いました。

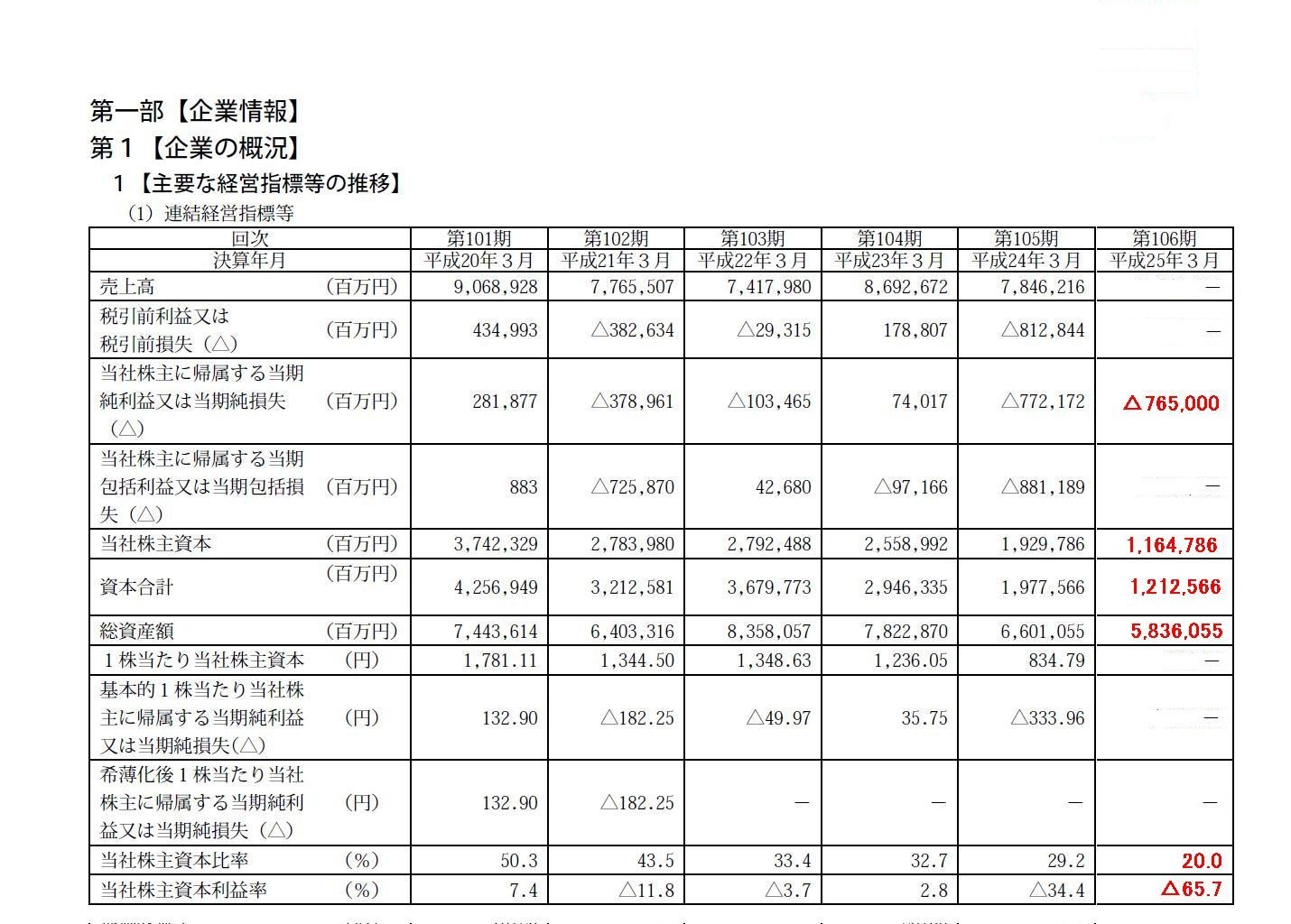

個別で見ても連結で見ても数値の推移は大体同じ様な感じになっていることが分かるかと思いますが、

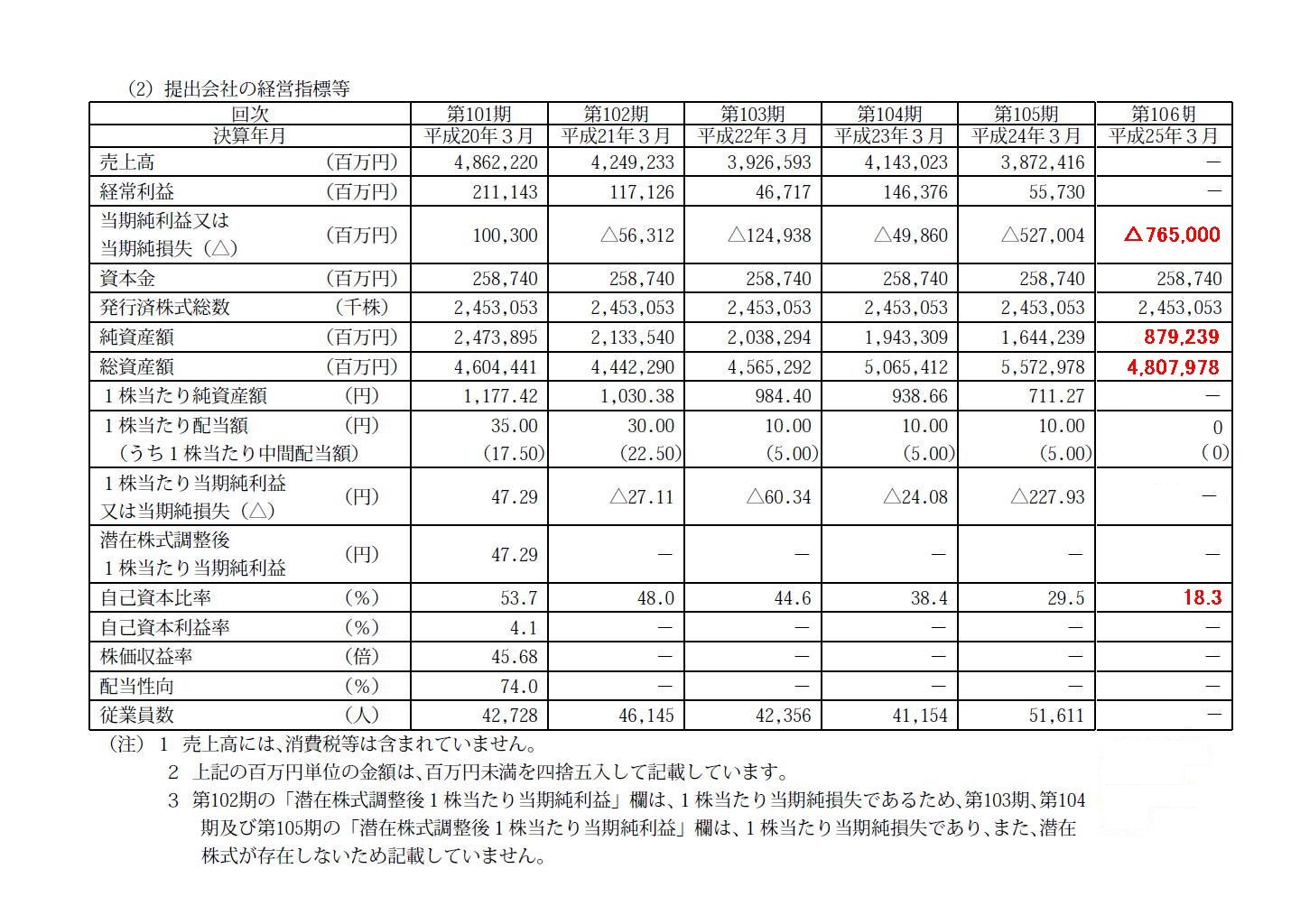

単体の純資産額が遂に1兆円を下回りました。自己資本比率も20パーセントを下回って遂に18.3パーセントです。

かつて松下銀行と言われるくらい手許現金と利益剰余金が潤沢だった面影は今や全くありません。

特に純資産額(株主資本、資本額)と自己資本比率(株主資本比率)のここ6年間の減少具合が凄まじいことがことが分かるかと思います。

株主資本でどれだけ純利益を稼いだかを見る指標であるいわゆるROEは「-65.7%」です。

レバレッジが効いているというか皮肉にも株主資本の減少が凄まじいマイナスの効果を発揮しているというか。

レバレッジを利用するものはレバレッジに泣く、とでも言いましょうか(パナソニックは意図的に負債を増やしたわけでも

意図的に自己資本を減らしたわけでもありませんからここでレバレッジの話をするのは少しおかしいかもしれませんが)。

ざっと個別と連結の各数値を見比べて分かるのは、パナソニックの場合は何十年も前から既に十分にグローバル展開しているとは言え、

やはり国内(単体)が中心である(グループ全体のうち売上高や利益額などは7割以上国内(単体)で稼いでいる)、ということです。

特に個別と連結の総資産額と純資産額そして自己資本比率額の推移を見ると、個別と連結で差が非常に小さく、

貸借対照表も非常に国内(単体)が中心となっていることが分かります。

また、これは個別と連結の財務諸表を見比べただけで分かる話ではありませんが、個別と連結とで財務諸表の数値に極端な差はないというのは、、

パナソニックが現地法人をゼロから新規に設立して地道に工場建設・製造販売その他事業展開を行っていったことの表れなのかもしれないな、

と思いました(実際パナソニックは海外では大型M&Aは今までに一件も行っていないかと思います)。

もちろん現地法人をゼロから新規に設立した場合でも現地での業容がどんどん拡大していけば当然個別と連結との差も大きくなるわけですが、

何と言いますか、海外で大型M&A(海外の同業企業を買収・株式取得)を行った場合には、

その海外企業の財務諸表がいきなり連結財務諸表に載ってきますので、特に連結と個別との差が突如極端に大きくなることになるのです。

現地法人をゼロから新規に設立して海外事業を展開していく場合というのは、耳目を集める大型M&Aに比べると派手ではないわけですが、

連結財務諸表も地味であるわけです(いきなり連結売上高が増えるということはありませんし、この場合巨額の連結調整勘定も出てこない)。

もちろんパナソニックはまずは国内を固めることが急務ですから海外企業へのM&Aなどは決して行うべきではありませんが。

2011年度[第105期] (2011年4月1日から2012年3月31日まで)

有価証券報告書

ttp://panasonic.co.jp/ir/reference/edinet/pdf/Report2011.pdf

2013年6月27日提出予定 パナソニック株式会社 未来有価証券報告書 2012年度[第106期] (2012年4月1日から2013年3月31日まで)

第一部

【企業情報】 第1 【企業の概況】 1 「主要な経営指標等の推移」

(1) 連結経営指標

(2/XXXページ)

2013年6月27日提出予定 パナソニック株式会社 未来有価証券報告書 2012年度[第106期] (2012年4月1日から2013年3月31日まで)

第一部

【企業情報】 第1 【企業の概況】 1 「主要な経営指標等の推移」

(2) 提出会社の経営指標等

(3/XXXページ)

Think Globally, Act Locally.

という言葉があります。

戦略を練るときは全体を把握することが大切ですね。

しかし、日々の実務は目の前のことを一生懸命にやることが大切です。

そういうことをこの言葉は表しているわけです。

これを会計面から表現しますと、

Think with Consolidated, Manage with Individual.

となります。

グループ全体を見るときにはもちろん連結財務諸表が必要です。

しかし、今目の前にあるこの部署、この事業部、このカンパニー、この子会社の

経営成績を管理していくときには、必ず個別財務諸表で見ていく必要があります。

他の部署、他の事業部、他のカンパニー、他の子会社のも足し算された財務諸表では何も分からないのです。

戦略を考えていく上では、グループ全体やグローバル全体を考えていく必要がありますが、

日々の経営管理とは今目の前にある事業を管理していくことです。

連結財務諸表とは足し算しただけのただの結果です。

個別財務諸表こそが今目の前の事業を表しています。

親会社と子会社は法人としては別であり、子会社の手許現金をそのまま親会社が使用できるわけではありませんし、

子会社の内部留保と親会社の内部留保ももちろん完全に別です。

連結会計を否定するつもりは全くありませんが、連結財務諸表はある意味個別財務諸表を無理やり足し算しただけ、という側面もあります。

グループ全体の合計の売上高や利益額や資産規模等は連結財務諸表で分かるというだけのことであって、

日々の経営管理の上では連結財務諸表はほとんど役に立ちません。

連結財務諸表の作成は会計士に任せて、まずは個別財務諸表(貸借対照表と損益計算書両方)の理解を完全にすることから始めて下さい。

今日の名言

連結では経営管理はできない。

Today's quote unquote

You can't manage with consolidated.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}