2012�N10��25��(��)

2012�N10��25��(��)���{�o�ϐV��

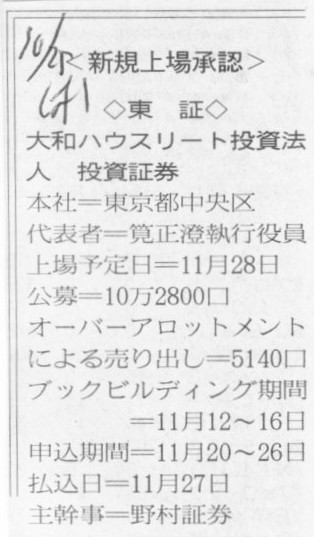

<�V�K��ꏳ�F>

������

��a�n�E�X���[�g�����@�l

�i�L���j

�y�R�����g�z

����Ɋ������㏸���Ă�����Ђ͂悢��ЁB

����Ɋ������������Ă�����Ђ͈�����ЁB

�]�ˎ��ォ�猾���Ă��邱�Ƃł��B

�y�R�����g�z

�����C���Ɍ����������Ƃ͂��邩���āH

�����ł��ˁB

�u�F���s�_�C�I�[�h�������̂͊m���ɂ��Ȃ���������܂��A���Ȃ�����Ђ̐ݔ����g�p���Ă����̂������ł͂���܂��B�v

�Ƃ��������܂��傤���B

�F���s�_�C�I�[�h�̔����͂��Ȃ��̌l�����ł͂Ȃ��A�Ƃ������ʂ�����悤�ȋC�����܂��B

�܂��A�ߋ��̑����̏���y���̓w�͂��q���g�ɂȂ��Ĕ����ɂȂ����Ă������̂��Ǝv���܂��̂ŁA

���������A�ƌ����̂͏����Ⴄ�悤�Ɏv���܂��B

�̓ǂu��w�ւ̐��w�v�ɂ��̂悤�ȃC���^�r���[�L�����ڂ��Ă��܂����B

�����w�̑�w�����������Ǝv���܂����A

�h���R�Ȋw�̖@���Ƃ����͎̂��͂͂��߂��炻���ɂ�����̂ł͂Ȃ����낤���B

�������X�����w�҂��������Ĕ����������������ƌ����Ă��邾���ł͂Ȃ��̂��낤���B

��X�������̑�ȕ����w��̔��������Ă�����͐_���猩��Γ��R�̂��Ƃł����āA�_���炷��Ή����������Ƃł͂Ȃ��A������O�̂��Ƃ��A

�V�������R�Ȋw�̖@���͂��܂��܂��̐l���������������ł����āA���̐l���������Ȃ��Ă��㐢�̕ʂ̒N�����������邾���ł͂Ȃ��̂��B�h

�Ƃ��������e�������ƋL�����Ă��܂��B

�l�͂��́u��w�ւ̐��w�v�̃C���^�r���[�L����ǂ�Ńm�[�x���܂�ڎw���̂͂�߂ă^�b�N�ɒʂ��n�߂��B

2012�N10��25��(��)���{�o�ϐV��

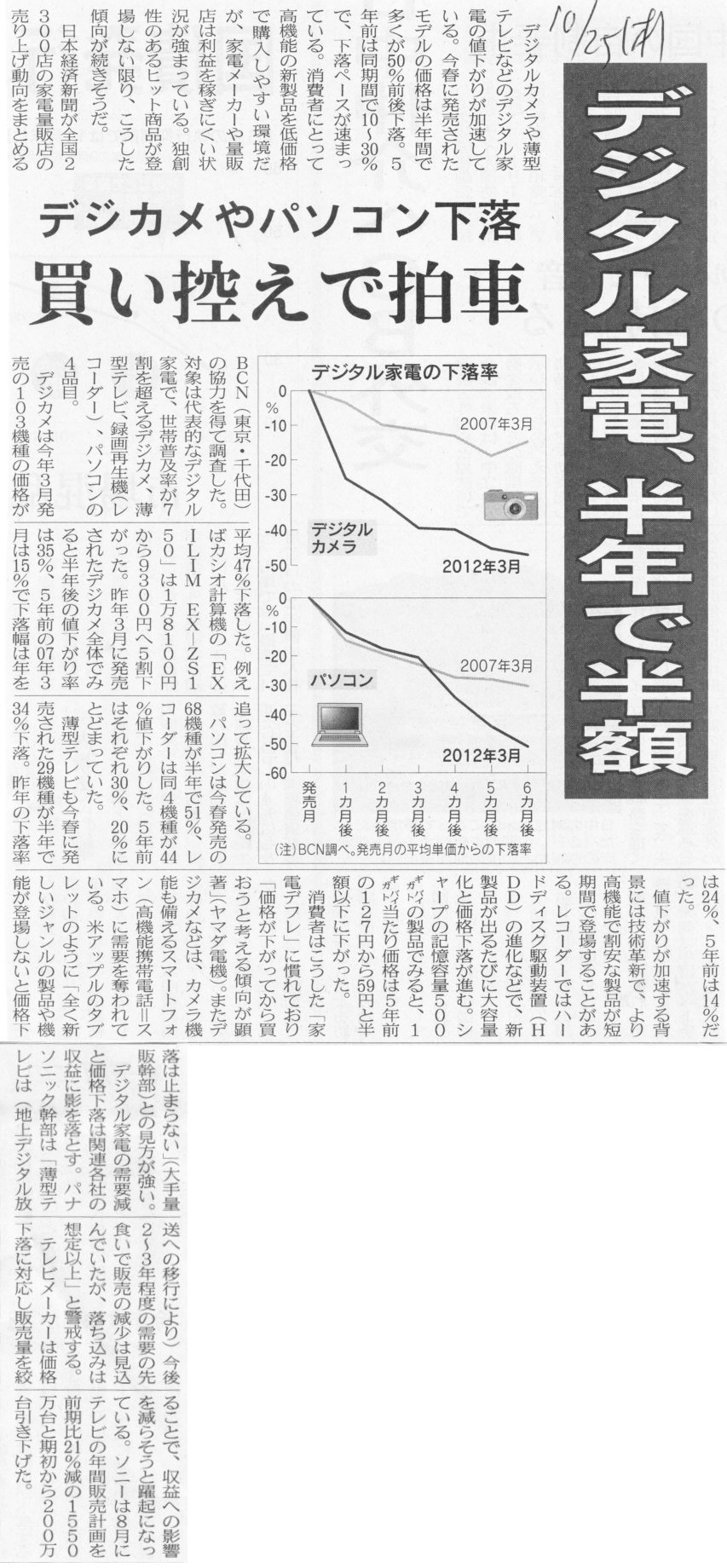

�f�W�^���Ɠd�A���N�Ŕ��z�@�f�W�J����p�\�R�������@�����T���Ŕ���

�i�L���j

�i�֘A�L���j

2012�N10��25��(��)���{�o�ϐV��

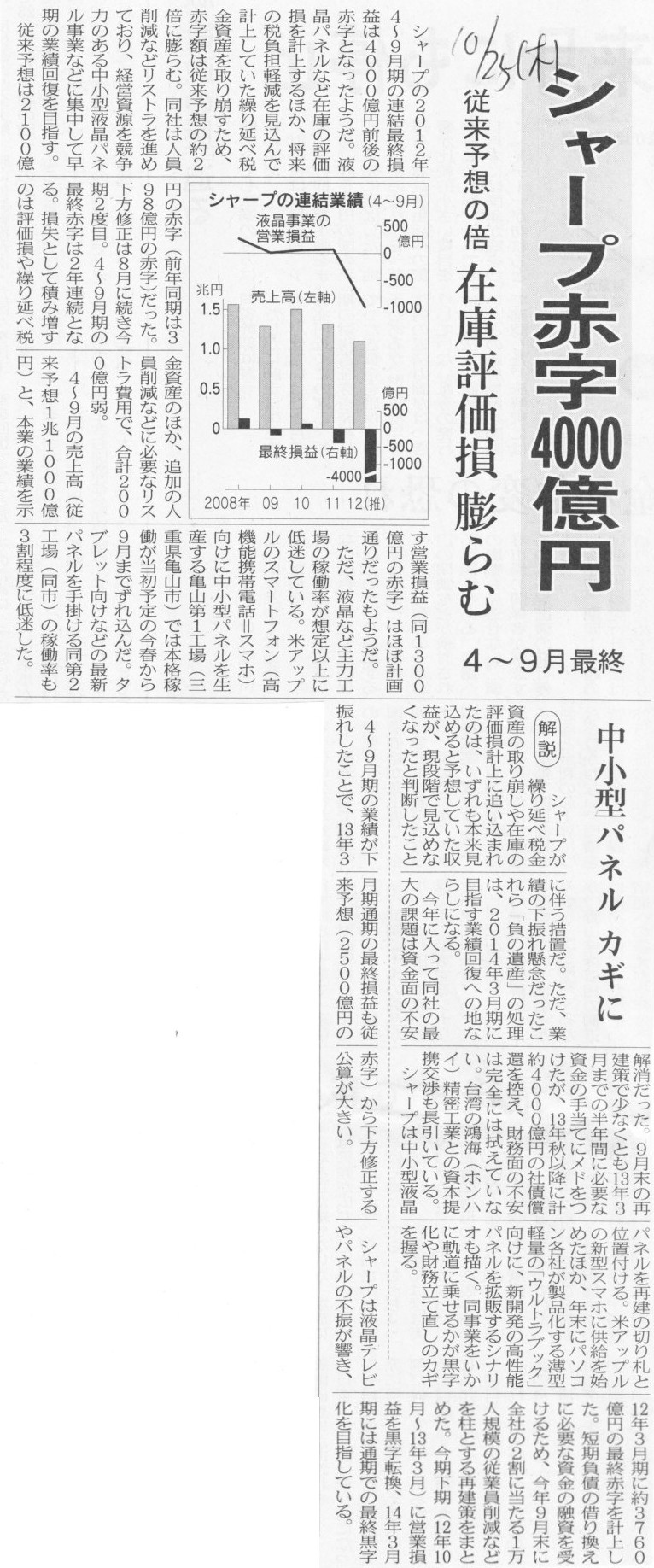

�V���[�v�Ԏ�4000���~�@�]���\�z�̔{�@�ɕ]���� �c��ށ@4�`9���ŏI

�i�L���j

2012�N10��25��(��)���{�o�ϐV��

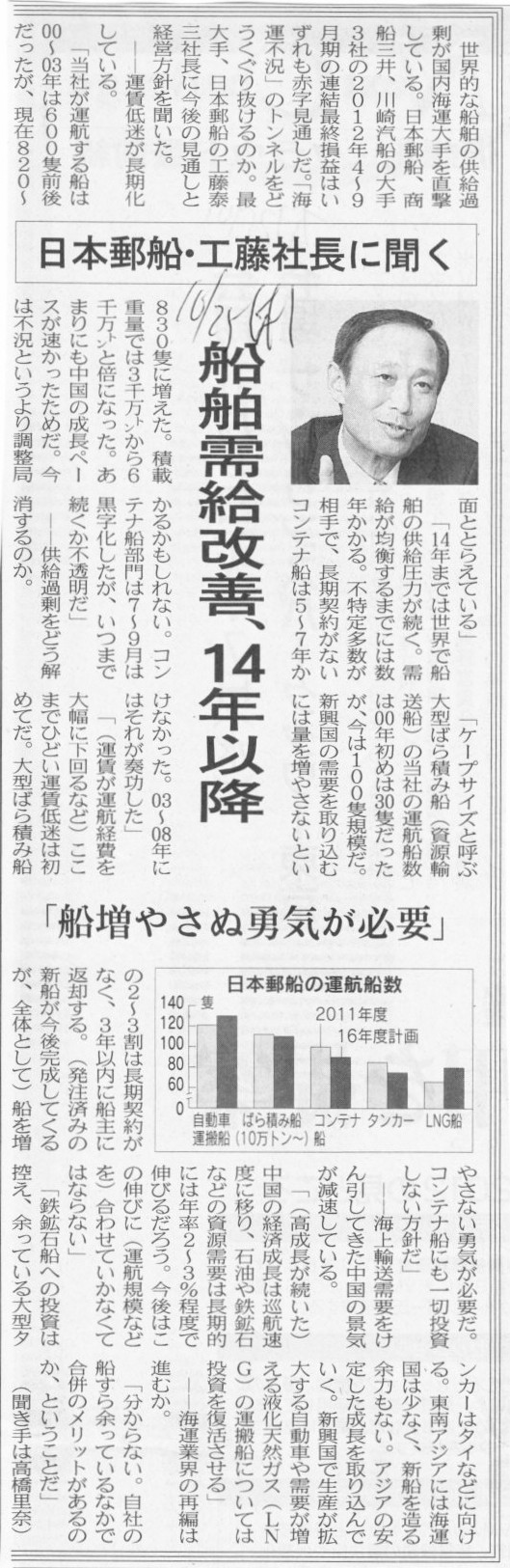

���{�X�D�E�H���В��ɕ���

�D���������P�A14�N�ȍ~�@�u�D���₳�ʗE�C���K�v�v

�i�L���j

�y�R�����g�z

�̔����i�̉������͏��i�̂���đ傫�ȍ�������ł��傤�B

�܂��A�����i�i�Y�ƍ��j�������i�i������j���ł�������i�i��ƊԂ���Ə���ҊԂ��j�̉��������傫���Ⴄ�Ǝv���܂��B

��܂��ȌX���Ƃ��ẮA�����i�i�Y�ƍ��j�͉��i�̕ϓ��������ΓI�Ɋɂ₩�A

�����i�i������j�͉��i�̕ϓ��������ΓI�ɑ傫���A�ƌ�����̂ł͂Ȃ��ł��傤���B

1�V�[�Y����ꂽ������^�����i�̉��i��������̂͂��̎���������ł͂Ȃ����Ƃ͎v���܂��B

���x�o�ϐ������ł��^�����i�͒l�����̔�����Ă����ł��傤�B

���̌����͏���҂͐V�������D���ŌÂ����������X���ɂ��邩��ł��傤�B

���������킯�ŁA�p�\�R�����Ԃ��f�W�^�����i���A���N���ɐV���i�i�����͒P�Ȃ�}�C�i�[�`�F���W�j���o�������Ă���킯�ł��B

���āA�������Ă���̂́A�l�������A���v�s���A�����ߏ�A�Ƃ������Ƃ��Ǝv���܂��B

������ݔ������Ƃ����͖̂{���ɓ���Ǝv���܂��B

�ݔ��ɂ���đ傫�ȍ�������܂����A��ʓI�ɂ͌������p���Ԃ�10�N�O�オ�����̂ł͂Ȃ��ł��傤���B

�l�Ԃ̏��������ʂ��\�͂͂�������3�N�悩5�N�悭�炢�܂łł��傤���B

�܂��A�o�c�Ƃ͊��ω��ւ̓K���Ƃł���A�Ƃ������Ƃ����邭�炢�A���̕ω��Ƃ����̂͌������킯�ł��B

�����܂ł��Ȃ��A5�N��ɂǂ��Ȃ邩���m�Ɍ��ʂ���l�ԂȂǂ��܂���B

����A�ݔ�������10�N��̌��ʂ��܂ŗv�����Ă��܂��B

���������ʂ��u�o�c�v�ƍ����̎����J����v�Z����u��v�v�̗���������ȂƉ��߂Ďv���܂����B

2012�N10��25��(��)���{�o�ϐV��

�ăA�}�]��CEO�ɕ���

�u�d�q���Ё@�o�ŎЂɍD�@�v�@���ƕ��p�A�����v����

�i�L���j

�y�R�����g�z

�A�}�]���͈�ʂ̏��X���ʏ�Ɩ��Ƃ��čs���Ă���u�Ԗ{�v�͂��܂�s���Ă��Ȃ��悤�Ɏv���܂��B

��{�I�ɂ̓A�}�]���́h�{�I�h�͂܂��ɑq�ɂł����甄��c�肪�����Ă��ꏊ�����܂���B

��ʂ̏��X�ł���ΐV�������X�Ɩ{�I�ɕ��ׂĂ����˂Ȃ�܂���Ԗ{�����X�ɂ��Ă����˂Ȃ�܂��A

�A�}�]���ɂ͐V������ׂ�Ƃ�����Ƃ�����܂���̂ŋɒ[�Ȏd����߂����Ȃ�����Ԗ{�̐��͏��Ȃ��Ǝv���܂��B

����҂̖ڂɂƂ܂�悤�ɂ��邽�߂ɂ�

Amazon.com �̃T�C�g�Ƀy�[�W������悢�킯�ł��B

���Ƃ͒���������܂ł��̖{�͑q�ɂ̕Ћ��ɒu���Ă����悢�����ł��B

2012�N10��25��(��)���{�o�ϐV��

JCOM��JCN�������\�@�ʔ́E���� CATV���p�@�g�тƑ�����ʁ@�Z���EKDDI �V�F�A5����

����

�����D��̐ܔ��o���@�Η��ЂƂ܂��I�~��

�i�L���j

������Љ���v���X�����[�X�ł������B

2012�N10��24��

������ЃW���s�^�[�e���R��

�Z�F����������Ћy��KDDI

������Ђ�ɂ�铖�Њ������ɑ�����J���t���Ɋւ���ӌ��\���ɂ��Ă̂��m�点

ttp://www.jcom.co.jp/var/rev0/0010/0478/20121024171110.pdf

�P�D���J���t�҂瓙�̊T�v�i2012 �N10 ��24

�����݁B���L������̂������B�j

�Z�F�����������

����Ђƌ��J���t�҂瓙�̊W

�i2/40�y�[�W�j

�P�D���J���t�҂瓙�̊T�v�i2012 �N10 ��24 �����݁B���L������̂������B�j

KDDI

�������

����Ђƌ��J���t�҂瓙�̊W

�i3/40�y�[�W�j

�R�D�{���J���t���Ɋւ���ӌ��̓��e�A�����y�ї��R

�i�Q�j�ӌ��̍����y�ї��R

�A

�{���J���t�����܂ޖ{����̖ړI�y�єw�i���тɖ{���J���t���̐�����̌o�c���j

�i7/40�y�[�W�j

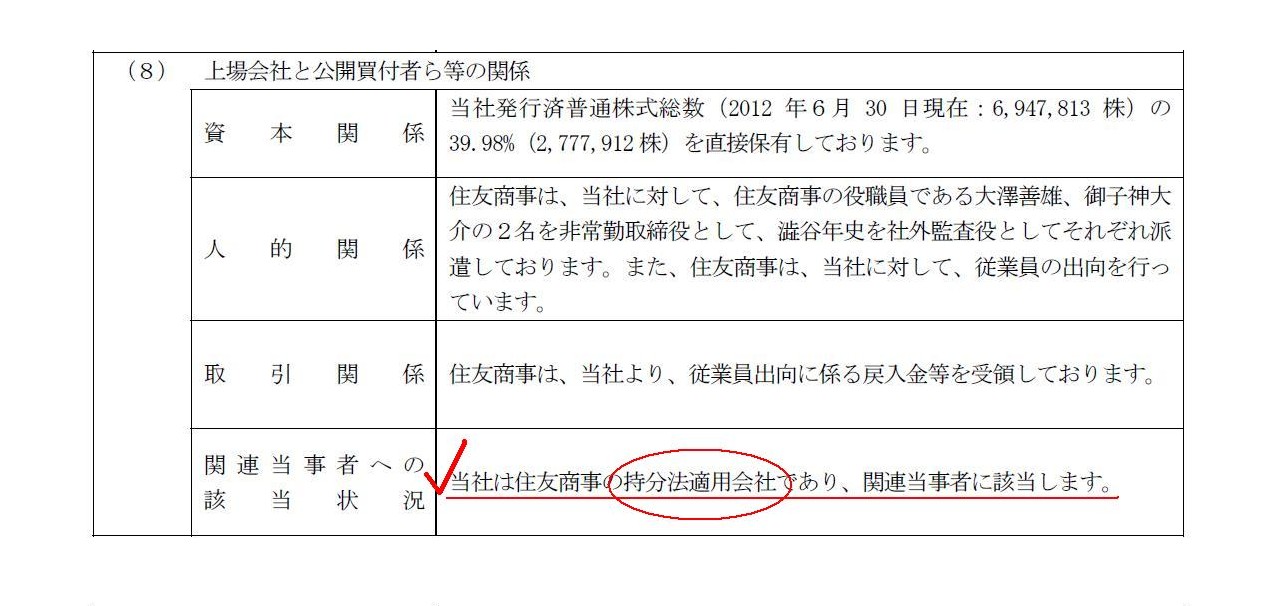

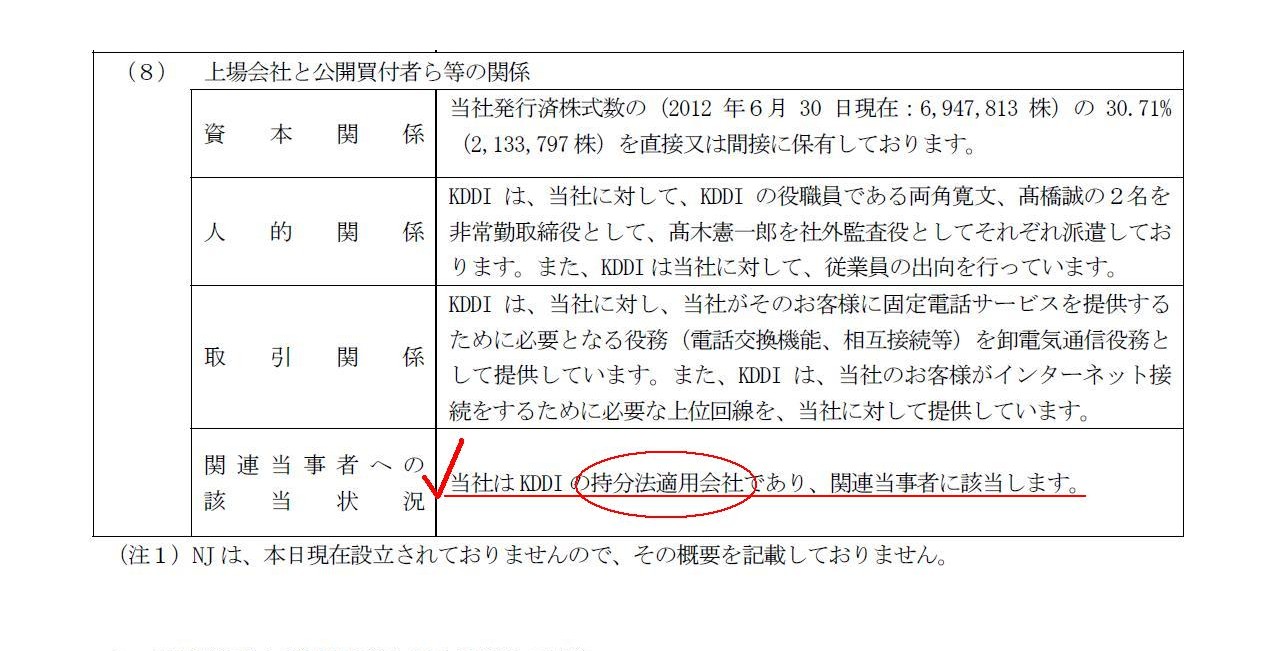

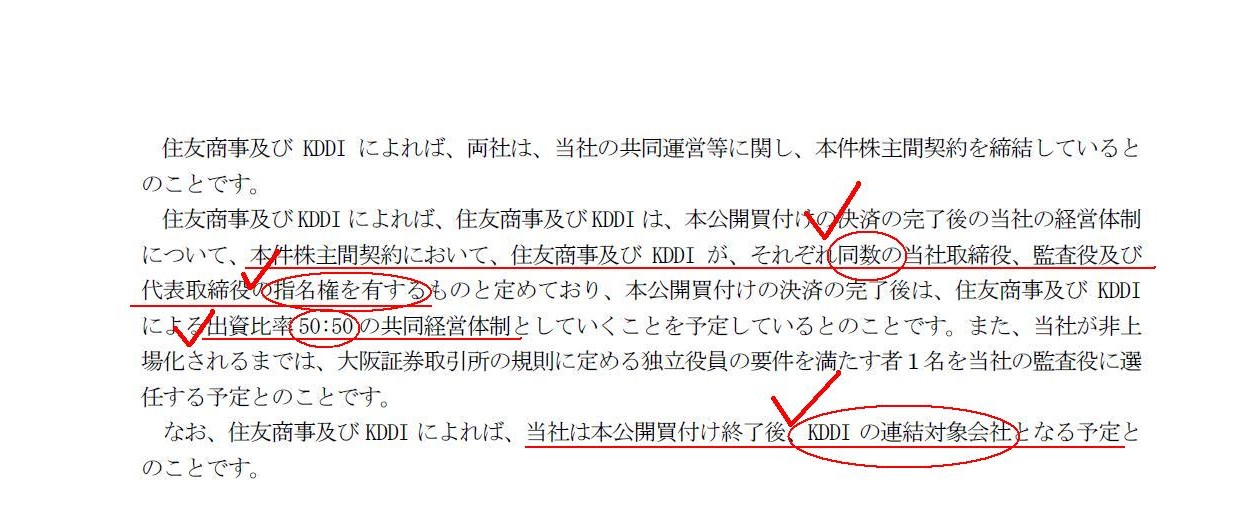

���Ƃ��ẮA�����@���A����v�̈�ł���Ƃ������Ƃ܂���Ȃ�A

�A���q��Ђ̐e��Ђ͈�Ђ̂݁A�����@�K�p��̐e��Ђ���Ђ̂݁A�ƂȂ�Ǝv���Ă��܂��B

���������āA�W���s�^�[�e���R�������ݏZ�F������KDDI���Ђ̎����@�K�p�֘A��ЂƂȂ��Ă��邱�Ƃ����������A

���Ȃ��Ƃ���v��́A�W���s�^�[�e���R���͏Z�F�����̎����@�K�p�֘A��ЁA�i�Ɩ���̊W�͂���ɂ��Ă��jKDDI�͑劔��Ƃ��������A

�Ƃ����ʒu�t�����������Ǝv���܂��i�������͗��Ђ̎����@�K�p�֘A��Ђł��Ȃ��j�B

�Z�F�����͕č���v��K�p�ł���A�W���s�^�[�e���R�����e��ЂƓ��l�č���v��K�p�ł����AKDDI�͓��{��K�p�ł��B

�e��ЂƎ����@�K�p�֘A��Ђ̉�v���j�͓��ꂵ�Ȃ��Ƃ����܂���̂ŁA���Ђ������@�K�p��̐e��Ђł��邱�Ƃ͂ł��Ȃ��̂ł��B

�������J���t��́A�Z�F�����̏o������50.00%�AKDDI�̏o������50.00%�ւƕω����܂����A

�W���s�^�[�e���R����KDDI�̘A���q��ЂɂȂ낤�������@�K�p�֘A��ЂɂȂ낤���A

����Z�F�����̎����@�K�p�֘A��Ђ���͊O��邱�ƂɂȂ�Ƃ����̂���������v��̍l�������Ǝv���܂��B

���������āA�W���s�^�[�e���R���͊������J���t�����ɔ���KDDI�̉��炩�̘A���O���[�v�͈̔͂ɓ���Ɠ����ɁA

�K�p�����v��͓��{��K�p�ɕύX���Ȃ���Ȃ�܂���B

���̓W���s�^�[�e���R���͂�������{���K�p���Ȃ���Ȃ�Ȃ����ł����A

�v���X�����[�X�ɂ��܂��ƁA���Ђ͕���25

�N�Q����{����܂łɂ͖{���J���t�����J�n���邱�Ƃ�ڎw���Ă���Ƃ̂��Ƃł��B

�����I�Ȃ��Ƃ��l����ƁA���Ђ�70���߂��c���������ɕۗL���Ă��邱�Ƃ܂���i�����_��3����2���̋c�����͕ۗL���Ă���j�A

�������J���t�y�т��̌�̔��ꉻ�̑������l����A��A�̌v�悪�������邱�Ƃ͎����㌻���_�Ō��肵�Ă���悤�Ȃ��̂ł����A

�c�����̐����Ȉٓ���������KDDI�̘A���͈͂Ƃ���A�ƍl����ׂ��ł��傤�B

�������܂��ƁA�W���s�^�[�e���R����2012�N12�����͂܂��Z�F�����ɍ��킹�č���v��K�p�ƂȂ�܂��B

�������J���t�����y�т��̌�̔��ꉻ�E�c����50���F50���ۗL�̊��������ɂȂ邩������܂��A

��1�l�����i2013�N1���`2013�N3���j�ł͂܂��Z�F�������킹�č���K�p�ɂȂ�Ǝv���܂��B

���ꉻ�E�c����50���F50���ۗL�̊�����2013�N4���`5���ɂȂ�Ǝv���܂��̂ŁA

�c�����̈ٓ��̊����������Ăƍl���܂��Ƒ�2�l�����i2013�N4���`2013�N6���j����KDDI�ɍ��킹���{��K�p�A�ƂȂ�Ǝv���܂��B

�����Ȃ�܂������A���̂��т̌v�悪�������KDDI�̘A���͈̔͂ɂȂ�Ƃ������Ƃł���A

�Z�F�����̎����@�K�p�֘A��Ђ���͊O���Ƃ������ƂɂȂ�Ǝv���܂��B

>���������v�͌���ɔ�ׂ�7������250���~���ƂȂ錩���݁B

�Ə����Ă���܂��B

�h���������v�h�Ƃ����̂���v�㉽���w���̂��͕�����܂���B

��������ƍl������\���͓�ł��B

��́A�i�{����KDDI�݂̂��e��Ђł����j�Z�F�����̘A����v��̎����@�������v�i�c�ƊO���v�j�̂��ƁB

������́A�Z�F�����̒P�̏�̎��z�����i�c�ƊO���v�j�̂��ƁB

�������ǂ��炾�ƍl���Ă����������Ǝv���܂��B

�Z�F�����̘A����v��̎����@�������v�i�c�ƊO���v�j�̂��Ƃ��ƍl�����Ƃ��Ă��A���̂��т�1��������̊����lj��擾�̊z�͔��ɑ傫���A

�����@�K�p��̓������z���傫���Ȃ�̂͊ԈႢ����܂���B

���������āA�A����v��o�Ă���Ƃ�������v����������ǂ��납�����́u�����@���������i�c�ƊO��p�j�v���v�コ���Ǝv���܂��B

�܂��A�Z�F�����̒P�̏�̎��z�����i�c�ƊO���v�j�̂��Ƃ��ƍl�����Ƃ��Ă��A���̂��ђlj��擾����̂�

�킸��10.02���̂݁i39.98��������50.00���ցj�ł��B

�Z�F���������P�̏�̎��z�����i�c�ƊO���v�j�̊z�͈ꊔ������̎��z�����̊z�������Ȃ�A

�P�̏�̎��z�����i�c�ƊO���v�j�̊z��70�������������A25.06�������������܂���i��10.02��39.98�~100�j�B

����ȏ�̂��Ƃ͐������ł��܂��A�L���ɏ����Ă��邱�Ƃ͂��������ȂƎv���܂����B

2012�N10��25��(��)���{�o�ϐV��

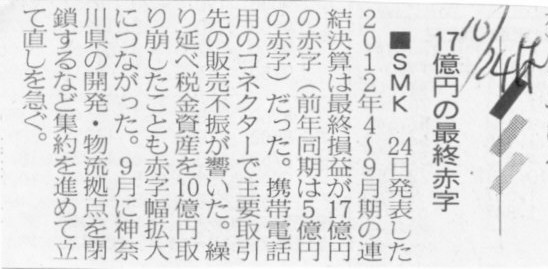

��SMK�@17���~�̍ŏI�Ԏ�

�i�L���j

2012�N10��24��

�r�l�j�������

��Q�l�����Ɛї\�z�Ǝ��ђl�Ƃ̍��فA�ʊ��Ɛї\�z�̏C���A�z���\�z�̏C���A

�ב֍����̌v��y�ьJ���ŋ����Y�̈ꕔ������Ɋւ��邨�m�点

ttp://www.smk.co.jp/company/ir/pdf/yosousai20121024.pdf

�y�R�����g�z

���낢��ƍl��������錈�Z���ȂƎv���܂����B

>�U�D�ב֍����̌v��

>�����̈ב֑���̕ϓ��ɂ��A����25

�N�R������Q�l�����v���Ԃɂ����āA�ב֍����U���X��U�S���~

>���c�ƊO��p�Ɍv�ア�����܂����B

>�Ȃ��A��L�̋��z�͕���25

�N�R������Q�l���������_�ł̈ב֑���̉e���ɂ��ב֍����ł���A�����

>�ב֑���̏ɂ��A���̊z�͕ϓ��������܂��B

�����Ɍ����A����Ȃ킯�Ȃ��Ǝv���܂��B

��2�l�������Ɉב֍��������������Ƃ������Ƃ́A

��܂��Ɍ����A�u2012�N7��1������2012�N9��30���̊ԂɁv�~�����i�A�Ƃ������ƂɂȂ�܂��B

�m���ɂ������N�Ԃ����Ɖ~����Ő��ڂ��Ă��܂����A�u2012�N7��1������2012�N9��30���̊ԂɁv�~�����i�Ƃ������Ƃ͂Ȃ��ł��傤�B

�ډ����~���Ȃǂƌ����Ă����ΐ����Ƃ��Ă͉~���Ȃ̂͊m���ł����A

�u2012�N7��1������2012�N9��30���̊ԂɁv�~�����i�Ƃ������Ƃ͂���܂���B

�~�h���ב֑���

�i�ŋ�6�����ԁj

�A�o��Ƃł���Έב֍����͔�����̔������猈�ϓ��y�ь��Z���܂ł̊Ԃɉ~�����i�ꍇ�Ɍv�コ��܂��B

�����ɉ~�����i���Ƃ��ב֍����̌����ƂȂ�̂ł��B

�����ɉ~�����i��ł��Ȃ��Ȃ�A1�h����60�~�ł��ב֍����͔������Ȃ��̂ł��B

>��L�̋��z�͕���25 �N�R������Q�l���������_�ł̈ב֑���̉e���ɂ��ב֍���

�Ƃ���܂����A�ב֍����͌��ς̓s�x�v�コ��Ă����܂�����A����3���܂ł̊Ԃɋ}���ɉ~�����i�Ƃ��Ă��A

�ߋ��̌��ϓ��Ɍv�サ���ב֍����������邱�Ƃ͂���܂���B

�l���������Ɍv�サ���ב֍����͗��l�����̈ב֓�������ł͋t�Ɉב֍��v�ɂȂ�܂����B

�����ב֍����v�ł��A���ϓ��Ɍv�シ��m�肳�ꂽ�ב֍����v�Ɗ������Ɍv�シ��܂��m�肵�Ă��Ȃ������]����̈ב֍����v��

���ނ����邱�Ƃɒ��ӂ��K�v�ł��B

���̓�͌����ɂ͊���Ȗږ���ς���ׂ��ł͂Ȃ����Ǝv���̂ł����A��v���̕s���ƌ����ׂ��ł��傤���B

���ϓ��Ɍv�シ�邠��Ӗ����������ב֍����v�̂��Ƃ́A�Ⴆ�Έב��ύ����v�A

�������Ɍv�シ�邠��Ӗ��������̈ב֍����v�̂��Ƃ́A�Ⴆ�Έב֕]�������v�A

�Ƃ�������Ȗږ�����̂͂ǂ��ł��傤���B

�������́A�������Ɍv�シ�邠��Ӗ��������̈ב֍����v�ɂ��ẮA�����Y�����i�ב֊��Z��������j�ŏ�������̂��悢�Ǝv���܂��B

���ϓ��Ɍv�シ��ב֍����v�Ɗ������Ɍv�シ��ב֍����v�͂�͂艽�炩�̌`�ŋ�ʂ���悤�ɂ��ׂ����Ǝv���܂��B

�ב֍����v��ב֊��Z��������ɂ��ẮA2012�N7��8��(��)�ɂ��R�����g���܂������B

���̎��ɂ��A

>���Z���ɂ͓K�Ȉבփ��[�g�⎞���Ŋ��Z�E�]�����A�ב֊��Z���������L���،��]�����z���ŏ������Ă����A

>���ώ��┄�p���ɂ͈ב֍����v��L���،����p���v���v�シ��A

�Ƃ���̂��悢�̂ł͂Ȃ����A�ƒ�Ă��܂����B

2012�N7��8��(��)

http://citizen.nobody.jp/html/201207/20120708.html

>�T�D�z���\�z�̏C���̗��R

>����25

�N�R�����Ɛї\�z���C���������Ƃɔ����A�o�c�����𑍍��I�Ɋ��Ă��A��L�̒ʂ�z��

>�\�z���C���������܂��B

>�V�D�J���ŋ����Y�̈ꕔ�����

>�����y�э���̋Ɛѓ��������Ă��A�J���ŋ����Y�̉���\���Ɋւ��A����25

�N�R������Q�l�����v��

>�Ԃɂ����āA�J���ŋ����Y�̈ꕔ��������@�l�œ������z10 ���S��X�S���~���v�ア�����܂����B

�J���ŋ����Y�̎������������ŐԎ��z���g�債���̂ŁA�z�������z����v��ł���Ƃ̂��Ƃł��B

���̂��Ǝ��͉̂��̖����Ȃ��킯�ł����A

��������͂�A�J���ŋ����Y�̌v��͕ێ��`�̌����̊ϓ_���炠�܂�]�܂����Ȃ��̂ł͂Ȃ����Ǝv���܂����B

���̌J���ŋ����Y�Ɣz���Ƃ̊W�ɂ��ď����R�����g���܂��B

�܂���{�I�ȍl�����́A�z���Ƃ́A�����������͍��܂łɌv�サ�Ă������������v�̈ꕔ������ɊҌ����邱�Ƃ������̂ł����A

���̌����͌����܂ł��Ȃ��u���v��]���v�ł��B

�܂��A�z���Ƃ͊�{�I�ɂ͌������w���܂��̂ŁA���v��]���̑��������Ȗڂ͓��R�u�����v�Ƃ������ƂɂȂ�܂��B

��܂��Ɍ����A���v��]���������i���z����ݔ��������j�ł��B

�J���ŋ����Y���v�サ�����Ƃɂ���ē��������v���v�サ���ꍇ�́A

�{���́A���v��]���̌������Ȃ���Ό����̗��t�����Ȃ��̂ɔz�����s�������ƂɂȂ�̂ł��B

����͌J���ŋ����Y�̉���\��������ꍇ�ł������ł��B

������v�ƐŖ���v�̍��ق͈ꎞ���قɉ߂�������v��̑����Z���̃^�C�~���O�����̈Ⴂ�ɉ߂��Ȃ��킯�ł����A����ł��A

�u���������Ȃ邩��v�Ƃ������R�����ŗ��v�v��������v��]���𑝂₵�z�����s���Ă����͕̂ێ��`�̌����ɔ����܂��B

�������̂悤�Ȃ��Ƃ��F�߂���Ȃ�A

�u���̏��i�����������̂͊m�����v�ƌ����Ĕ����Ă����Ȃ��̂ɔ��㍂���v�サ�Ă��\��Ȃ����ƂɂȂ�ł��傤�B

�J���ŋ����Y�̌v��Ɣ��㍂�̉ˋ�v��͓������A�ƌ����Ă͌����߂��ł��傤���B

���v��]���̑��������Ȗڂ͊�{�I�ɂ͌����݂̂ł��B

���v��]���̑��������Ȗڂ��J���ŋ����Y�ł���ꍇ�͗��v��]���Ɍ����̗��t��������Ƃ͔F�߂��Ȃ����߁A

�J���ŋ����Y�̋��z�̕��͗��v��]���̊z���獷�������Ĕz���̉\���x�z���v�Z����悤�ɂ��ׂ����Ǝv���܂��B

�����ƍ����I�Șb������A������o���ʂ��܂ߗl�X�ȓ_�ŐŖ��Ƃ̐��������d�����Ă����̂���Ȃ̂͊m���ɗ����ł��܂����A

�ێ��`�̌����̊ϓ_����b������ƁA�u���������J���ŋ����Y���v�シ�邱�Ƃ͕K�v�Ȃ̂��v�Ƃ����Ƃ���܂Řb���s�������Ǝv���܂��B

������v�̘b������A�Ŗ��Ƃ̐�������}�邱�Ƃ͂͂��߂���z�肵�Ă��Ȃ��Ƃ��猾����̂�������܂���B

�Ŗ���v�Ƃ͕ʌɁA�킴�킴��Ќv�Z�p�̍�����v�Ƃ������̂�����킯�ł�����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}