2012年7月8日(日)

2012年7月8日(日)日本経済新聞 経済史を歩く

プラザ合意(1985年) 円高時代の幕開け

協調効果、日本の思惑超え

(記事)

2012年7月8日(日)日本経済新聞 アーカイブ

1982年7月9日 国の予算枠を初めて縮小

(記事)

7月上旬に内閣(予算の編成権は内閣に属しています)が予算枠を決定し閣議決定を行うということはあるのだろうか、と思います。

各省の概算要求は8月末が締切です。

そのことと関係があるのでしょうか。

「概算要求”枠”」は通常7月中に決まる、ようですので、記事はマイナス・シーリングにすることを決めたということなのかもしれません。

記事を読んだ感想ですが、このころはまだ予算枠に基づいて予算が組まれていたのかなあ、と思います。

今は予算枠がなくなったら国債発行で帳尻を合わせようということになっています。

それは予算とは呼ばないのではないでしょうか。

また、記事には一般会計のことしか書かれていませんが、問題が大きいのは特別会計の方でしょう。

一般会計はただの隠れ蓑ではないのか、という気がします。

特別会計には事実上、枠も審議もありません。

日本には「国家予算というものはない」のではないか、という気がしています。

実は新幹線も事実上審議や認可や決定なしに建設できます(国土交通省の認可というのすら隠れ蓑)。

新幹線の建設は住民の思いではありません。政治的利害のみです。

*概算要求

毎年の予算編成に際して、各省庁は通常8月までに財務省に対して今年はこれだけ必要との要求を行う。これが概算要求。

財務省は各省の説明を聞いて査定を行い、財務原案をまとめる。

*参考文献

「【マンガ】日本経済入門 Part4」 石ノ森章太郎 (日本経済新聞社)

2012年7月6日(金)日本経済新聞

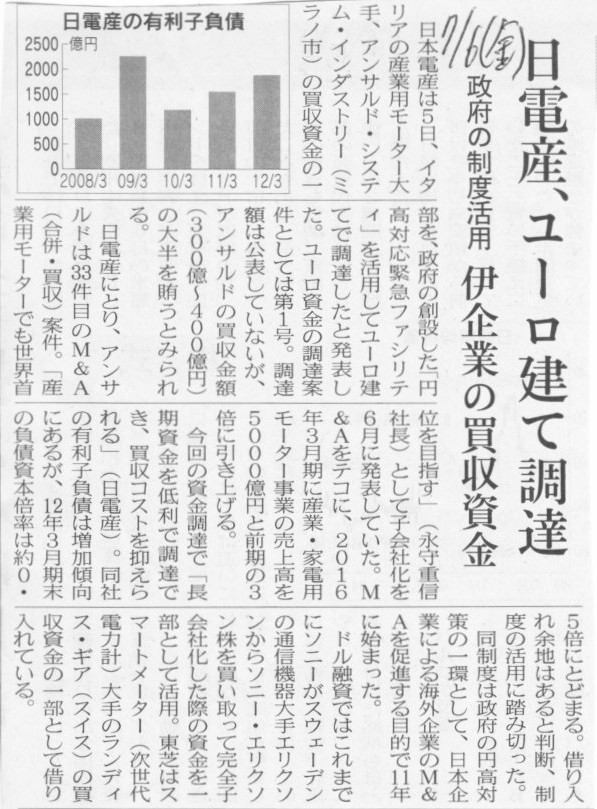

日電産、ユーロ建て調達 政府の制度活用 伊企業の買収資金

(記事)

2012年7月5日

日本電産株式会社

円高対応緊急ファシリティを活用した買収資金の調達について

ttp://www.nidec.co.jp/news/indexdata/2012/0705.pdf

2012年6月1日

日本電産株式会社

イタリアAnsaldo Sistemi Industriali

S.p.A.の買収完了と新子会社概要

ttp://www.nidec.co.jp/news/newsdata/2012/0601.pdf

【コメント】

プレスリリースには、

>外貨建長期負債として調達することによりバランスシートにおける為替リスクの低減にも寄与する

とありますが、ユーロ建ての借り入れ金は、決算時の為替相場により円換算しますので、

長期負債であっても財務諸表への影響は皆無とはなりません。

わざわざ”長期”という言葉を使っているということは、何か時価評価はしない(簿価のままだ)、

といったようなことを言わんとしているのかなとは感じますが、

細かく書き出すとキリがありませんが、大まかに言えば短期長期問わず負債であっても財務諸表上為替レートの変動は受けてしまいます。

それでは具体的な会計処理方法について見てみましょう。

このたびの日本電産のユーロ建ての借り入れを踏まえて書いていきます。

このたびの日本電産の外貨建て借り入れについて会計処理方法を一言で言えば、

①借入時には、借り入れ時の為替相場による円換算額をもって記録し、

②決算時には、ユーロ建て借入金のユーロ簿価を決算時の為替相場によって円換算する、

となります。

負債ですから、ユーロ建て借入金のユーロでの帳簿価額は返済しない限り減少しないわけですが、

円換算すると、為替レートにより円建てでは借入金の価額が変動するわけです。

問題となるのは、換算差額の処理の方です。

これも一言で言うなら、「当期の為替差損益として処理する」、となります。

ところが、ここから話が少し複雑になるのですが、借入金の換算差額を当期の為替差損益として処理するのは、

日本の日本電産株式会社自身が借り入れたユーロ建て借入金についてのみです。

現地イタリアの日本電産子会社がユーロ建てで借り入れた借入金については、為替換算調整勘定として処理します。

為替レートの変動の影響が損益計算書には出てこず、貸借対照表の純資産の部の評価・換算差額等に記載することになります。

そしてまた分かりづらいのですが、

借り入れたのが現地イタリアの日本電産子会社ではなく、現地イタリアの日本電産の「イタリア支店」の場合は、

今度は換算差額は、当期の為替差損益として処理する、となります。

換算差額の評価方法についてまとめますと、

①日本の日本電産株式会社自身が借り入れた場合:当期の為替差損益として処理する

②現地イタリアの日本電産の「イタリア子会社」が借り入れた場合:為替換算調整勘定として処理する

③現地イタリアの日本電産の「イタリア支店」が借り入れた場合:当期の為替差損益として処理する

となります。

①日本の日本電産株式会社自体の個別貸借対照表に載っているのか、

②現地イタリアの日本電産の「イタリア子会社」の個別貸借対照表に載っているのか、

③現地イタリアの日本電産の「イタリア支店」の支店別の貸借対照表に載っているのか、

が分からないのです。

③の場合には必ず①にも載ってきますが、①の場合だからと言って必ずしも③にも載っているとは限りません。

借り入れを行ったのが日本電産株式会社なのか、イタリア子会社なのか、イタリア支店なのかは

貸借対照表を見ただけではなかなか分かりません。

海外の企業の株式を取得する際には、手続き上の理由から株式取得のための特定目的会社を現地に設立することがほとんどです。

よく「海外支店」などといいますが、実際には現地で会社を設立(法人登記)していることがほとんどです。

大手銀行の海外支店も、商慣習上○○支店と呼んでいるだけであり、海外の場合は実際は海外子会社となっています。

例えば、大手銀行にニューヨーク支店とロサンゼルス支店がある場合でも、正確に言えば、

日本の株式会社○○銀行のニューヨーク支店とロサンゼルス支店ではなく、実際には、

日本の株式会社○○銀行の現地アメリカ子会社のニューヨーク支店とロサンゼルス支店となります。

日本の株式会社○○銀行が直接ニューヨーク支店とロサンゼルス支店を開設しているわけではないのです。

これはどの業種業態でも同じであるといっていいと思います。

支店という名称で本当に支店(現地に法人登記をしていない)なのは、アメリカの大手保険会社の日本支店くらいではないでしょうか。

多くの場合は日本子会社を設立(日本に法人登記)しています。

「支社」という場合も同じです。海外の場合は「支社」と言っても法律上そして会計上は「子会社」になっています。

そういったことを考えますと、日本電産の場合もイタリア支店などはなく、「イタリア子会社」があると考えるべきでしょう。

このことを踏まえますと、この現地特別目的会社が何らの手段で現金を調達し株式を取得していくわけですが、

やはりここでも現地子会社の資金調達方法について複数のことが考えられます。

①日本電産株式会社から増資を受けた

②日本電産株式会社から借り入れた

③大手銀行の現地支店から借り入れた

現地イタリア子会社の資金調達方法から逆に考えていきますと誰がユーロ建てで借り入れたのかは一意に決まります。

①の場合ですと、日本電産株式会社が日本で大手銀行からユーロ建てで借り入れたことになります。

日本電産株式会社は日本で大手銀行からユーロ建てで借り入れ、その現金をもって現地イタリア子会社に対し増資を行った、となります。

②の場合も、日本電産株式会社が日本で大手銀行からユーロ建てで借り入れたことになります。

日本電産株式会社は日本で大手銀行からユーロ建てで借り入れ、その現金をさらに現地イタリア子会社に対し貸付を行った、となります。

③の場合は、そのままですが、現地イタリア子会社が大手銀行の現地支店から借り入れた、となります。

言葉では書ききれませんので、図を描きました。

日本電産株式会社の貸借対照表はどう変化するのか、そして、現地イタリア子会社の貸借対照表はどう変化するのか、

融資と出資の違いなども含めてこの図で関係が分かるかと思います。

(ちなみに、イタリアAnsaldo

Sistemi Industriali S.p.A.

の貸借対照表には一切変化がありません。仕訳なしです。

ASI社にとっては株主が代わっただけ、というだけです。)

「現地イタリア子会社の資金調達方法(3通り)」

親会社がユーロ建てで借り入れた場合の換算差額は当期の為替差損益として処理する、

海外子会社がユーロ建てで借り入れた場合の換算差額は為替換算調整勘定として処理する、

というふうに同じユーロ建ての借入金なのに、

単体と連結で会計処理方法が異なるのは、会計理論上はどういったことが考えられるだろうか、と思いました。

親会社単体の会計処理方法について端的に言えば、

決済の時に為替差損益が生じるのは正しい会計処理だと思いますが、

決算時の円換算に際し、為替差損益が生じる(為替差損益として処理する)のはどうだろうか、という思いがあります。

決算時の円換算の換算差額は連結と同じ様に為替換算調整勘定として処理する方が正しいような気がします。

この会計処理方法(会計基準)は単体での他の資産の換算と整合性を取るという目的で当期の為替差損益として処理する、

という定めになっているのだと思います。

しかし、他の資産(外貨建有価証券等)の会計処理方法についてもさらに議論を深めなければならないとは思いますが、

少なくとも、外国通貨や外貨建金銭債権債務に関しては、円換算の換算差額は当期の為替差損益として処理するのではなく、

為替換算調整勘定として処理すべきではないでしょうか。

為替レートがどう動くのか分からない状態なのに、決算時に為替差損益を計上し、損益計算書に損益として認識する必要はあるのでしょうか。

決算時には為替換算調整勘定で認識するだけで十分ではないか、と思います。

もしくは、一般の有価証券の評価方法(売買目的有価証券の時価評価:営業外損益)との整合性を重視するなら、例えば、

決算時の円換算の換算差額は、為替評価換算損益(営業外損益)、

決済時の円換算の換算差額は、為替決済差損益(営業外損益)、などとするのも一案かと思います(あくまで提案ですが)。

(ただ、決算時の為替評価換算損益の場合は、一度損益計算書に計上した損益を翌期首に戻し入れるという処理を行うことになるため、

その部分についてはそれはそれであまり正しくない会計処理方法だとは思います。)

もちろん、時価が著しく下落した場合は速やかに損失計上することが望ましいわけですから、

速やかに貸倒損失や有価証券減損損失を計上していかねばならないのは言うまでもありません。

この点に関しては、現在の会計処理方法(会計基準)で言えば、「その他有価証券」の会計処理方法が一番参考になる考え方ではないかと思います。

決算時には適切な為替レートや時価で換算・評価し、為替換算調整勘定や有価証券評価差額金で処理していく、

決済時や売却時には為替差損益や有価証券売却損益を計上する、

時価が著しく下落した場合は速やかに貸倒損失や有価証券減損損失を計上していく、

という会計処理方法が一番実態にも合っていますし投資家の投資判断を損なわせないと思います。

単体での他の資産等の評価方法と整合性を取るべき(単体での会計基準間の整合性を取ることを重視すべき)なのか、それとも、

外貨建取引という(グローバルがキーワードの昨今、時代遅れな表現かも知れませんが、通貨が異なるため会計上はという意味で)特殊な取引

であるということを鑑みた独自の会計基準を整備していくべきなのか、

この問いに唯一絶対の答えはないとは思います。

ただ、企業の本当の姿を正しく報告することを最重要目的として捉えるならば、

単体と連結は整合性が取れていないといけませんし、取引通貨が異なっていても通貨間で整合性が取れていないといけません。

日本国内のみだろうが全世界だろうが、適用する会計基準は全て整合性が取れていないといけません。

世界中どこに行っても、金銭債権債務と売買目的有価証券は異なります。

ある国では金銭債権債務と売買目的有価証券は同じものを指す、ということはありません。

しかし、日本の金銭債権債務とアメリカの金銭債権債務は同じです。

同様に、日本の売買目的有価証券とアメリカの売買目的有価証券は同じです。

そういったことを考えますと、「外国通貨や外貨建金銭債権債務の円換算」と「売買目的有価証券の時価評価」について言えば、

上の方で書きましたように「その他有価証券」の時価評価と同じ考え方を行うことに統一すれば会計基準間で整合性が取れることになると思います。

企業会計や会計基準のそもそもの目的を考えると、適用する全ての会計基準間で整合性を取ることは極めて重要です。

連単分離やIFRSなどもってのほかです。

{kind=link}

{kind=link}

{kind=link}