2012年8月27日(月)

JFEホールディングス傘下のユニバーサル造船と、IHI子会社のアイ・エイチ・アイマリンユナイテッドは27日、

10月1日に経営統合することで最終合意し、合併契約を結んだと発表した。

コンテナ船やタンカー、ばら積み船はユニバーサル造船の有明事業所(熊本県長洲町)など4拠点を中心に建造。

護衛艦や掃海艇などは横浜市の2工場を主要拠点とする。各拠点で建造する細かな船の種類などは今後詰める。

(日本経済新聞 2012/8/27

19:05)

ttp://www.nikkei.com/article/DGXNASDD2709O_X20C12A8TJ2000/

2012年8月27日

JFEホールディングス株式会社

株式会社IHI

日立造船株式会社

ユニバーサル造船株式会社

株式会社アイ・エイチ・アイ

マリンユナイテッド

ユニバーサル造船株式会社と株式会社アイ・エイチ・アイ マリンユナイテッドの経営統合(合併)に関する

合併契約の締結等についてのお知らせ

ttp://www.jfe-holdings.co.jp/release/2012/08/201208271500.pdf

ttp://www.ihi.co.jp/var/ezwebin_site/storage/original/application/bee621750e8aa1faf99823750c08c701.pdf

ttp://www.hitachizosen.co.jp/pdf/20120827USCIHIMU%E5%90%88%E4%BD%B5%E5%A5%91%E7%B4%84%E7%B7%A0%E7%B5%90.pdf

ttp://www.u-zosen.co.jp/news/release/20120827newsrelease.pdf

ttp://www.ihi.co.jp/ihimu/press/docs/togo.pdf

【コメント】

この件に関しては、2012年1月31日(火)にコメントしています。

2012年1月31日(火)

http://citizen.nobody.jp/html/201201/20120131.html

新会社の持株比率(出資比率)には変更はなかったようです。

前回(2012年1月)発表の時にはなかった24年3月期の決算もこのたびのプレスリリースには載っていますが、

やはり、ユニバーサル造船の方がIHIマリンユナイテッドよりも企業価値(株主価値)は2倍以上大きいように思います。

新会社の持株比率は

旧ユニバーサル造船株主:旧アイ・エイチ・アイ

マリンユナイテッド株主=7:3

くらいが妥当ではないかと思います。

今回、新会社の資本金は250億円であることが決まったようです。

これだけでは正ののれん(営業権)が発生するのか負ののれん(合併差益)が発生するのかは分かりません。

資本準備金がいくらになるか分からないからです。

通常の増資の場合とは異なり、資本準備金の額は最大250億円というわけでもありません。

旧ユニバーサル造船株主は割を食う覚悟で合併を行っていくつもりでしょうから、

ひょっとしたら、のれんは全くでないように資本準備金を決定するのかも知れません。

ジャパン

マリンユナイテッド株式会社は非上場企業ですから、それを確かめる術は外部の私にはありませんが。

これは本来は順序が逆であり、本当は企業価値(株主価値)に基づいて機械的に合併比率は決定していくべきなのです。

機械的に合併比率を決める、その結果両株主の持株比率(出資比率)も機械的に決まる、

すると資本金及び資本準備金(の合計額)も機械的に決まる、という流れが本来の流れです。

今回の件は両株主の持株比率(出資比率)を先に決めたために、妙な数値変更を行う余地ができてしまっているのです。

>「営業権」は5年以内で償却しなければならず、新会社にとって大きな利益の圧迫要因になります。

と書いていますが、これは間違いです。

この「営業権」は企業結合会計上生じる「のれん」に該当しますので、償却期間は5年間ではなく「20年以内」です。

「のれんは20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する」、

と定められています。

ところで、今改めて手元の会計処理ガイドブックを見ていますと、企業結合会計基準には妙なことが書かれてあるようです。

会計基準に直接当たりましょう。

企業会計基準適用指針第10号 「企業結合会計基準及び事業分離等会計基準に関する適用指針」 (最終改正平成20 年12 月26 日)

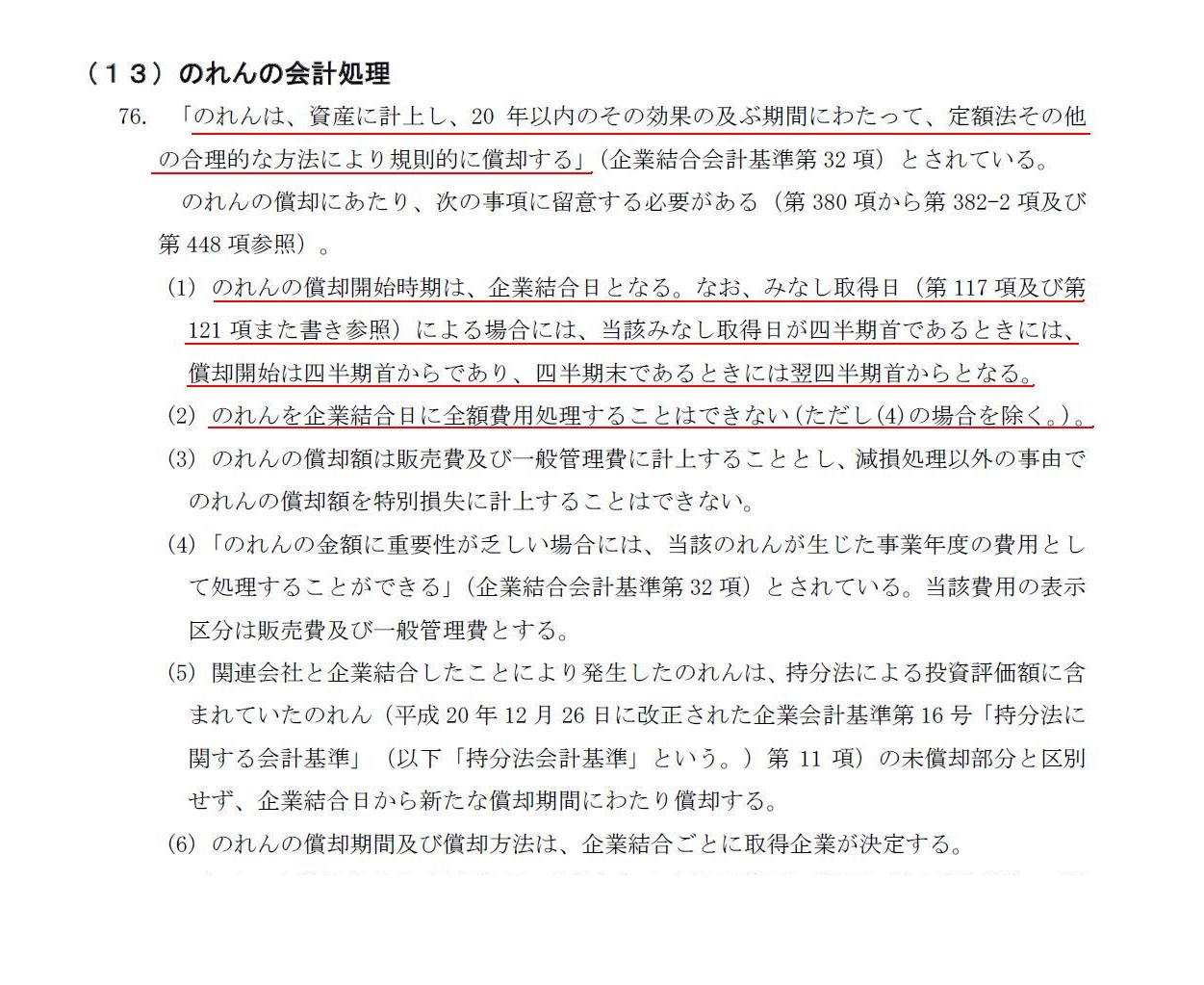

(13)のれんの会計処理

(29/152ページ)

とありますが、

みなし取得日が四半期末であることがあるのでしょうか。

償却開始を翌四半期首からとするのであれば、それこそみなし取得日は翌四半期首になるのではないでしょうか。

いろいろ考えていますと同じところをぐるぐる回ってしまい禅問答のようになってしまいますが、

仮に実際の取得日が四半期末であったとしても

当四半期首に取得したとみなして会計処理を行うから「みなし取得」というのではないでしょうか。

企業というのは期首だろうが期中だろうが期末だろうが常に事業継続を前提としているものです。

会社設立時ではないのですから、貸借対照表のみがある(連結財務諸表には貸借対照表のみが足し算され損益計算書は足し算されない)

というのは理屈から考えてもおかしいでしょう。

当該適用指針の記述を添削すれば、

のれんの償却開始時期は、企業結合日となる。みなし取得日は四半期首であるので、償却開始は四半期首からである。

となるでしょうか。

みなし取得と言っている時点で、みなし取得日は四半期首以外ないのではないでしょうか。

また、

のれんを企業結合日に全額費用処理することはできない。

とあります。

先ほど書きましたように、企業結合日とは当四半期首のことです。

つまり、のれん(連結調整勘定と営業権)は企業結合日である四半期首には全額償却することはできない、と書かれているわけです。

この文言だと、「のれんは企業結合日に一部であれば費用処理することは認められる」、と読めるかと思います。

全額でなければよいということになるかと思いますが、すると1円残せばあとは企業結合日にのれんを全額償却してもよい、

ということになります。なぜこのような文言が書かれているのでしょうか。

次に、いつのれんを償却していくのかといいますと、理屈の上ではいつでもいいということだと思います。

実務上は、当四半期の様子を見た上で四半期末日に適切に償却を行っていきます。

これは通常は期末日にのれんの償却を行うというだけであり、期中でものれんの償却を行うことは認められると思います。

極端な話、企業結合日(みなし取得日)である四半期首の次の日にのれんの償却を行ってもよいわけです。

一般的な話をしますと、(連結)財務諸表の作成は四半期もしくは通期の経営成績を外部に発表するために行います。

当然それは「期末日以降」に作成・発表となります。

そうであるならば、四半期首にのれんの償却を行おうが、四半期首の次の日にのれんの償却を行おうが、

四半期中にのれんの償却を行おうが、四半期末にのれんの償却を行おうが、

外部の人間にとってはどうでもよいことなわけです。

期末日にまでにどのような会計処理を行ったのか、それを外部の人間は知りたいわけです。

四半期首にのれんの償却を行おうが四半期末にのれんの償却を行おうが、でき上がる(連結)財務諸表は全く同じです。

もちろん期中に今日時点の(連結)財務諸表を知りたいと思う投資家はこの世にいません。

そういったことを考えて行きますと、

のれんを企業結合日に全額費用処理することはできない。

という文言には何の意味もないことが分かります。

四半期首に全額償却できないのなら、その次の日や期末日に行えばよいだけの話です。

もっと根本的な話をすれば、そもそものれんを企業結合日に全額費用処理することは実務上始めからない、ということだと思います。

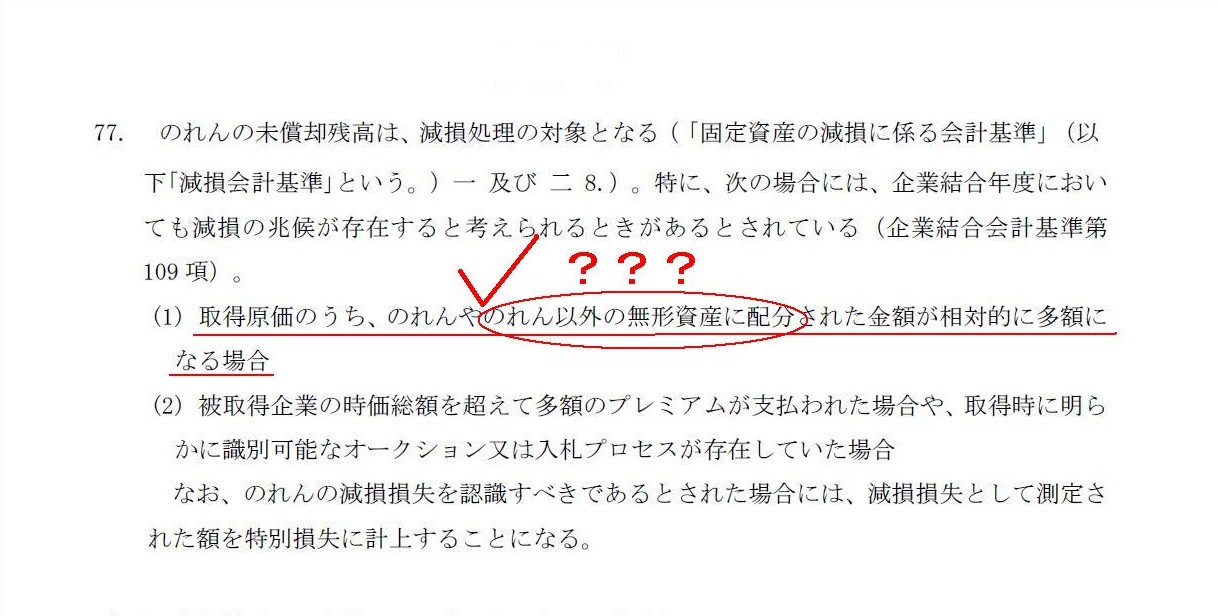

(13)のれんの会計処理

(29〜30/152ページ)

のれんの未償却残高は、減損処理の対象となる。

特に、次の場合には、企業結合年度においても減損の兆候が存在すると考えられるときがあるとされている。

(1) 取得原価のうち、のれんやのれん以外の無形資産に配分された金額が相対的に多額になる場合

取得原価をのれん以外の無形資産に配分することは日本基準では認められていないかと思いますが。

私が今見ているのは

企業会計基準適用指針第10号

「企業結合会計基準及び事業分離等会計基準に関する適用指針」 (最終改正平成20 年12 月26

日)

と書いてありますからこれは日本基準での話に間違いないと思います。

日本基準では、取得原価をのれん以外の無形資産に配分することは認められていません。

全額のれんです。

なぜこのようなことが書かれているのでしょうか。

会計基準にこんなことが書いてあるなんて、「嘘でしょう?」と言いたくなりました。

*ここでいう「のれん以外の無形資産」とは、ミュージック・カタログやアーティストとの契約やお客様のご愛顧といった

自家創設無形固定資産のことです。

{kind=link}

{kind=link}