2012年1月31日(火)

2012年1月31日(火)日本経済新聞

双日社長に佐藤氏 加瀬社長は会長に

(記事)

2012年1月31日(火)日本経済新聞

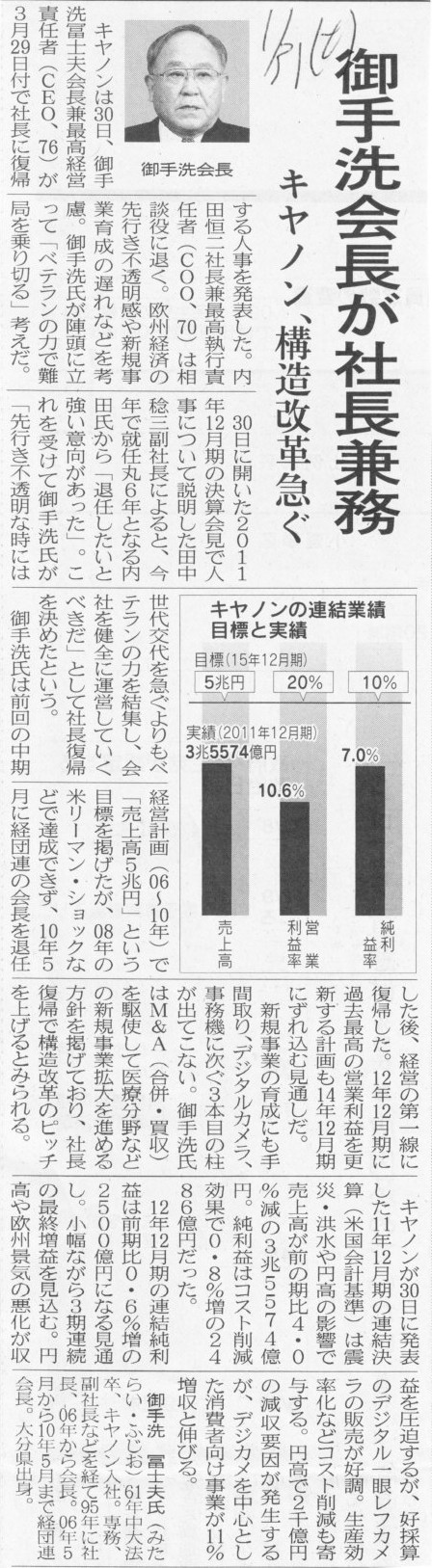

御手洗会長が社長兼務 キャノン、構造改革急ぐ

(記事)

2012年1月31日(火)日本経済新聞

キリン傘下3社長交代 ビールは磯崎氏

(記事)

2012年1月31日(火)日本経済新聞

■フィリップス 10〜12月、160億円の赤字

(記事)

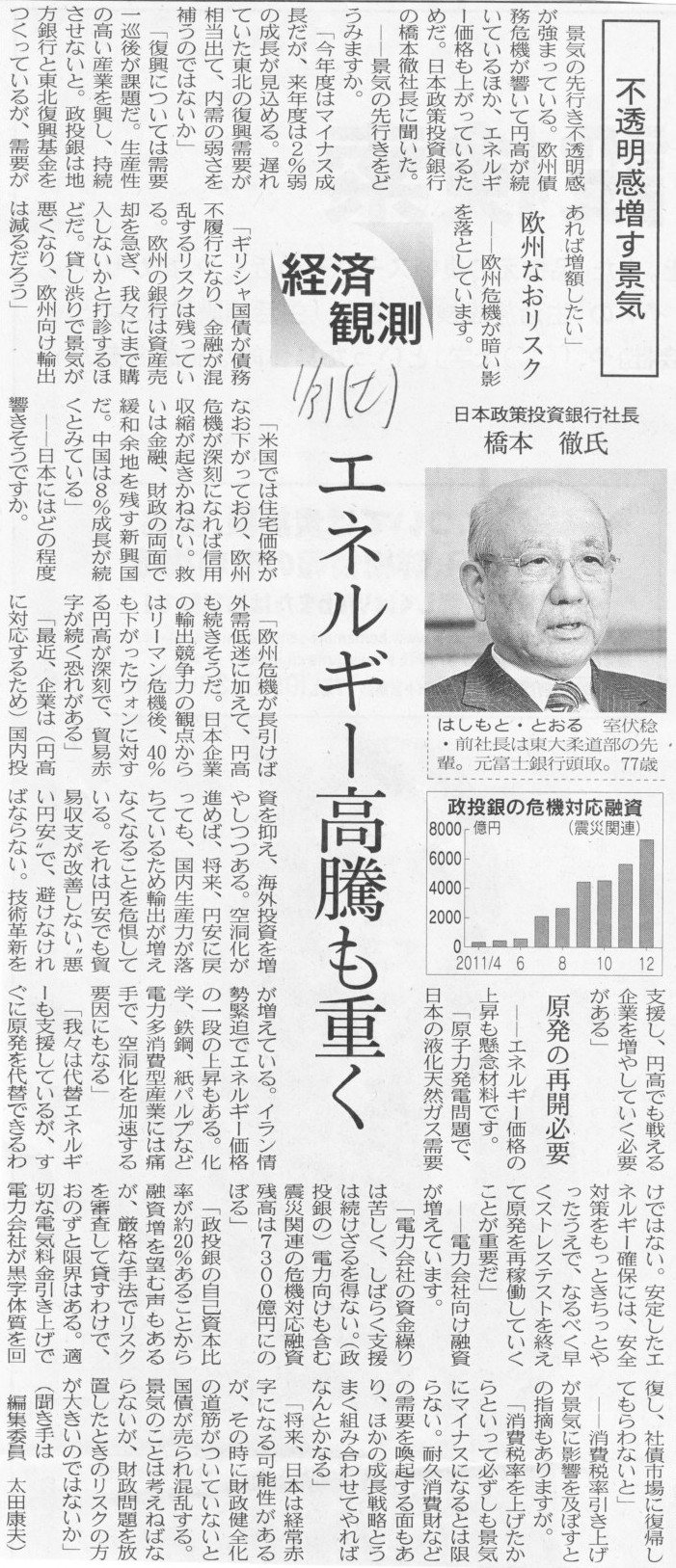

2012年1月31日(火)日本経済新聞 経済観測

日本政策投資銀行社長 橋本 徹氏

不透明増す景気 エネルギー高騰も重く

(記事)

2012年1月31日(火)日本経済新聞 一目均衡

キャタピラーが映す光と影

(記事)

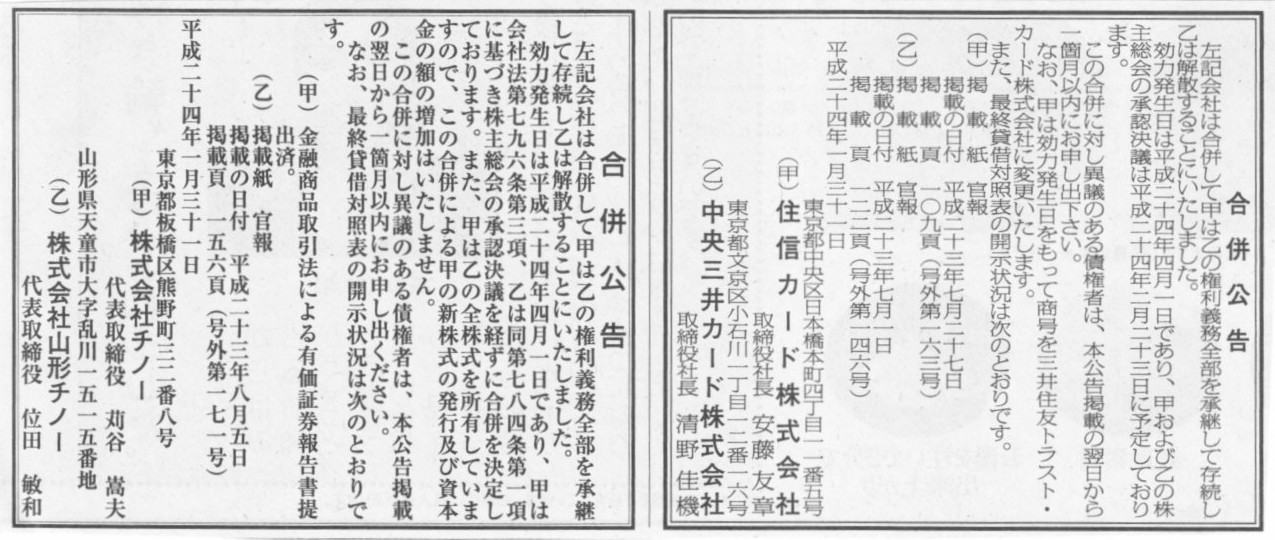

2012年1月31日(火)日本経済新聞 公告

合併公告

住信カード株式会社

中央三井カード株式会社

合併公告

株式会社チノー

株式会社山形チノー

(記事)

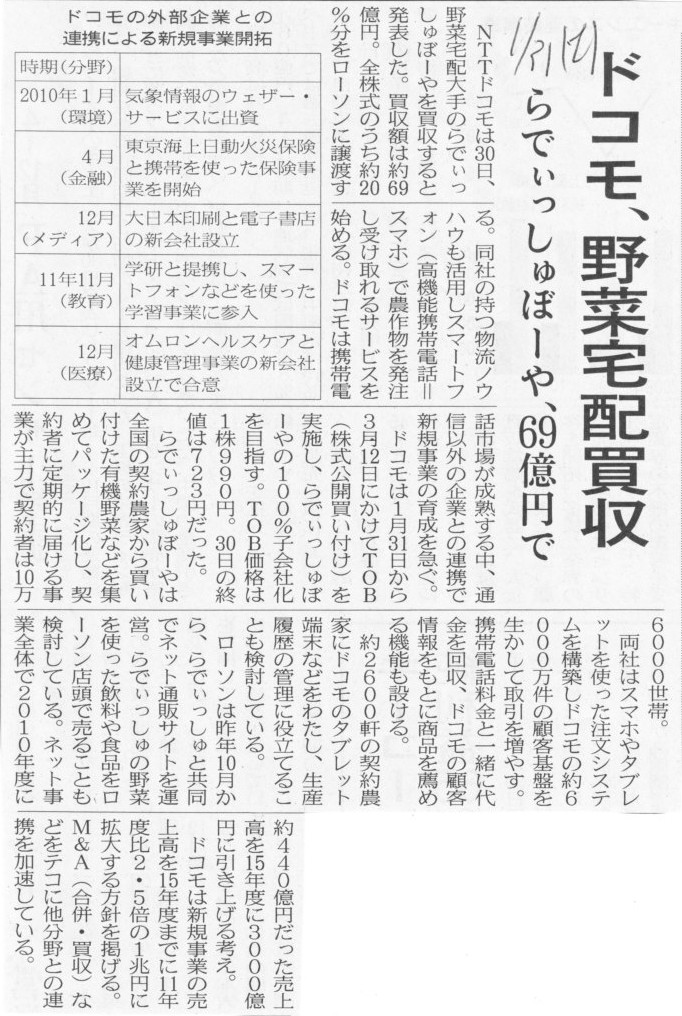

2012年1月31日(火)日本経済新聞

ドコモ、野菜宅配買収 らでぃっしゅぼーや、69億円で

(記事)

2012年1月31日(火)日本経済新聞

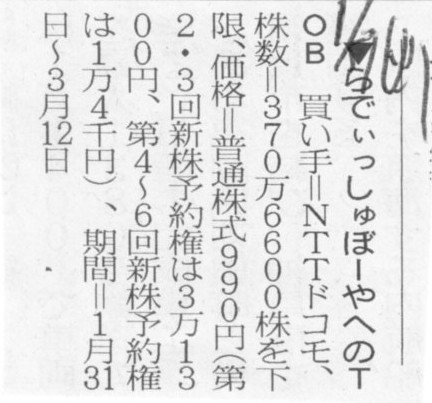

らでぃっしゅぼーやへのTOB

(記事)

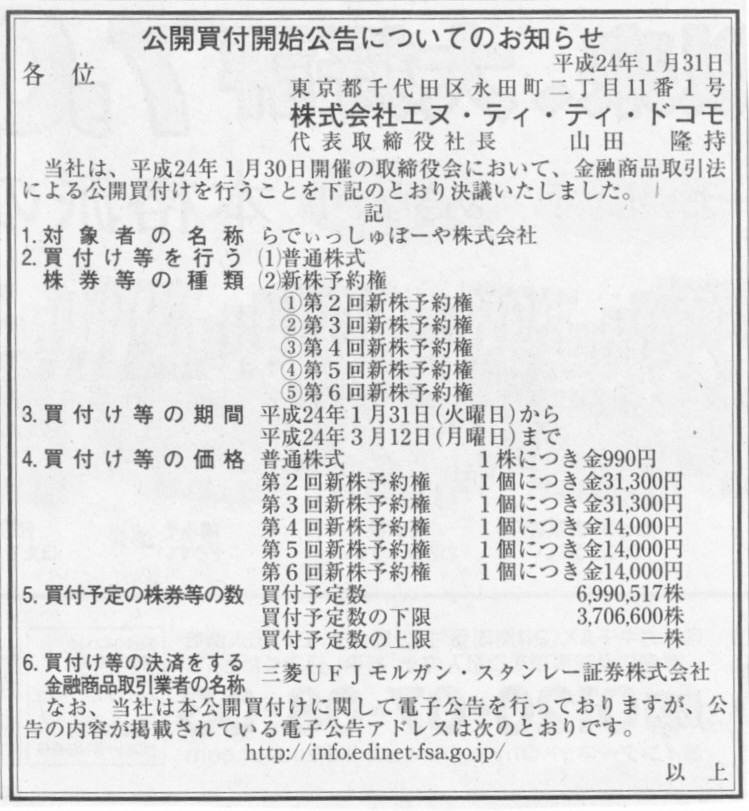

2012年1月31日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社エヌ・ティ・ティ・ドコモ

(記事)

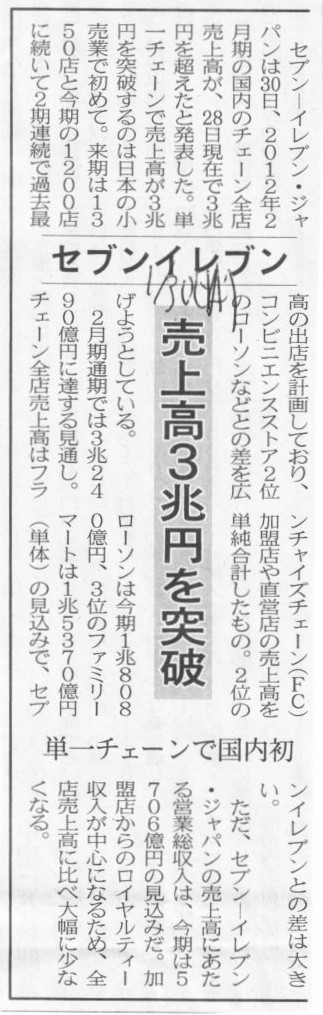

2012年1月31日(火)日本経済新聞

セブンイレブン 売上高3兆円を突破

(記事)

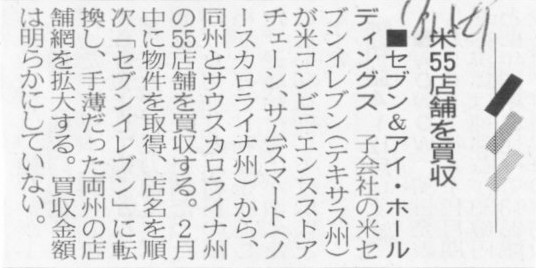

2012年1月31日(火)日本経済新聞

■セブン&アイ・ホールディングス 米55店舗を買収

(記事)

2012年1月30日

株式会社セブン-イレブン・ジャパン

セブン−イレブン全店舗の年間売上高 国内の小売業で初めて3兆円を突破

(

ttp://www.sej.co.jp/dbps_data/_material_/localhost/pdf/2011/2012013001.pdf

【コメント】

セブンイレブンのアメリカでの展開規模などは詳しくは分からないのですが、

商品の配送網(ロジスティクス)などのことを考えると

55店舗のみを買収してもオペレーションが回らないと思います。

この記事を見て、日本でコンビニエンスストアの全国チェーン・オペレーションが上手く言っているのは

日本の国土が狭いからではないか、と思いました。

月末を待たずして全店売上高が3兆円を超えたと分かるということは、

株式会社セブン-イレブン・ジャパンは加盟店の売上高をリアルタイムで把握しているということでしょう。

詳しくは分かりませんが、24時間営業ですから毎日0時締め、というわけでもないと思います。

3兆円目の商品は何だったのでしょうか。

プレスリリースには、世界のセブンイレブン全店舗の年間売上高は約6兆円と書かれていますが、

それはないのではないでしょうか(そもそもセブンイレブン(やコンビニ自体)は海外にはそんなにないと思います)。

出店数などを考えるとまだ日本が売上高の大半を稼いでいると思います。

上でも書きましたが、コンビニエンスストアのチェーン・オペレーションを効率よく回すには、

ある程度狭い地域に集中して出店する必要があるのです(だからセブンイレブンはまだ全47都道府県に出店していない)。

海外でも同じようなチェーン・オペレーションを根付かせるにはまだまだ多くの費用と長い時間が必要だと思います。

それと、記事には、セレブンイレブンの直営店のことが書かれていますが、

現在セブンイレブンには直営店は1店もないと思います。

1974年に1号店を出店した時には直営店だったのは間違いないでしょうが、

20店、30店と出店していくうちにフランチャイズの方が効率がよいことに気付き

フランチャイズによる出店を加速して行ったのだと思います。

最後にセブンイレブンが直営店を出店したのは1970年末くらいだと思います。

1980年以降は全店フランチャイズではないでしょうか。

2012年1月31日(火)日本経済新聞

JFEとIHI 造船事業統合 10月に 中韓勢に対抗

(記事)

2012年1月31日(火)日本経済新聞

JFEとIHI、造船統合 交渉4年

規模拡大 円高で受注伸びず 省エネ船など開発強化

「営業益100億円増」 両社社長会見

(記事)

2012年1月30日

JFEホールディングス株式会社

株式会社IHI

日立造船株式会社

ユニバーサル造船株式会社

株式会社アイ・エイチ・アイ マリンユナイテッド

ttp://www.jfe-holdings.co.jp/release/2012/01/120130-3.pdf

ttp://www.ihi.co.jp/ihi/press/2011/2012-1-302/index.html

ttp://www.hitachizosen.co.jp/ir_management-info/docs/20120130USCIHIMU.pdf

ttp://www.u-zosen.co.jp/news/release/20120130newsrelease.pdf

ttp://www.ihi.co.jp/ihimu/press/docs/H24.01.30.pdf

新会社の持株比率

>JFEホールディングス 45.93%

>IHI 45.93%

>日立造船 8.15%

最近3年間の経営成績及び財政状態から評価しますと、非常に大まかに言えば、

ユニバーサル造船の企業価値(売上や利益や資産の規模等)はIHIマリンユナイテッドの1.5倍強〜2倍弱、といったところでしょうか。

ここではユニバーサル造船の企業価値を非常に小さく見積もってマリンユナイテッドの1.5倍だとしましょう。

すると、両社の既存株主の新会社への持ち株比率は、旧ユニバーサル造船の株主対旧IHIマリンユナイテッドの株主=1.5対1、

すなわち、3対2、となります。

パーセント言えば、、旧ユニバーサル造船の株主対旧IHIマリンユナイテッドの株主=60パーセント対40パーセント、です。

では実際にはどうかと言いますと、プレスリリースを見ますと、

旧ユニバーサル造船の株主(JFEと日立造船)対旧IHIマリンユナイテッドの株主(IHI)=54.08パーセント対45.93パーセント、です。

ユニバーサル造船の企業価値を非常に小さく見積もった場合でも、60パーセント対40パーセントなのに、

実際には54.08パーセント対45.93パーセントとなっています。

これは合併比率だけから言えば、ユニバーサル造船の株主に非常に不利、IHIマリンユナイテッドの株主に非常に有利である、

ということになります。

言い方を変えれば、ユニバーサル造船の株主は割を食っている、IHIマリンユナイテッドの株主は得をしている、

ということです。

ユニバーサル造船の株主は割を食っている、IHIマリンユナイテッドの株主は得をしている、ということになりますが、

このことを説明してみましょう。

これはどういうことかと言いますと、IHIマリンユナイテッドの株主は新会社の株式を非常に安い価格で取得できる、

ということです。

現在のユニバーサル造船の株主が保有している株式の1株当たりの価値を100円だとしますと、

現在のIHIマリンユナイテッドの株主は同じ物を1株当たり80円で取得できる、といった具合です。

ユニバーサル造船の株主からすると、自分が持っている株式の価値は1株当たり100円なのだから、

IHIマリンユナイテッドの株主が取得することになる株式も1株当たり100円で取得して欲しいと思うわけですが、

この度発表の合併比率を見ますとそうはなっていません。

また逆に、、ユニバーサル造船の株主が割を食わないように、IHIマリンユナイテッドの株主も1株当たり100円で取得することにすれば、

今度は合併に伴う対価が非常に大きくなり、貸借対照表に大きな「営業権」が計上されることになるでしょう。

「営業権」といっても買収に伴うただの貸借の差額に過ぎません。

高く買い過ぎたことによる代償に過ぎません。何の価値もありません。

「営業権」は5年以内で償却しなければならず、新会社にとって大きな利益の圧迫要因になります。

「営業権」を計上させないようにと思えば、新会社はIHIマリンユナイテッドの株主に新会社の株式を非常に安い価格で割り当てるしかなく、

また逆に、新会社が現ユニバーサル造船の株主と同じ価額でIHIマリンユナイテッドの株主に新会社の株式を割り当てるならば、

今度は貸借対照表に大きな「営業権」が計上されることになってしまいます。

仮に前者を選ぶならば、「営業権」は計上されず、ユニバーサル造船の株主は、

新会社がIHIマリンユナイテッドの株主に新会社の株式を非常に安い価格で割り当てる分だけ割りを食うことなります。

この場合はある意味、ユニバーサル造船の株主が一人で全ての損を被ることになります。

仮に後者を選ぶならば、両株主間で1株当たりの価額に差はありませんが、IHIマリンユナイテッドの株主としては

非常に多くの株式を受け取ることになり、IHIマリンユナイテッドの株主は得をします。

またその結果「営業権」が計上されることになります。

この場合は損益計算書上の営業権の償却に関しては、旧ユニバーサル造船の株主と旧IHIマリンユナイテッドの株主の両社が

損失を負担し合うことになります。

どちらを選ぶべきか。

既存株主のことではなく、新会社のその後(営業権の償却負担等)を考えれば、前者を選ぶべきかもしれません。

米フェイスブック上場申請か 企業価値は1000億ドル?

ニューヨーク(CNNMoney) 新規株式公開(IPO)に関して多くの人の関心を集めてきた

ソーシャル・ネットワーキング・サービス(SNS)大手の米フェイスブックが今週上場を申請するとみられている。

米紙ウォールストリート・ジャーナルによれば、申請は早ければ1日にも行われる模様だという。

実際に同社が今週手続きを行うかどうかは明らかになっていないが、同社の企業価値をめぐる議論が盛んになっている。

一部の専門家は、フェイスブックの企業価値は750億〜1000億ドル(約5兆7000億〜7兆6000億円)になる

と予想している。グリーンクレストキャピタルのチーフエコノミスト、マックス・ウォルフ氏はフェイスブックの企業価値を

850億ドルから1000億ドルと推計、発行済み株式の8.5%から10%相当分を売り出すとみている。

その場合は、上場でフェイスブックが調達する資金は72億〜100億ドル程度になる。

フェイスブック20+

件は独立系のアプリケーション制作者やゲームのプラットホームとなっており、

上場すればフェイスブック上でアプリケーションなどを展開する事業者やソーシャルメディアそのもののあり方にも

何らかの影響がでるとみられている。

同社の収益構造をみると、収益の大半は広告事業から得ており、検索連動型広告とディスプレー広告が収益の柱となっている。

広告事業の成長性は確実視されている。民間調査会社イーマーケターは、フェイスブックの2011年のディスプレー広告の

売上高が推計38億ドルで、12年には前年比52%増の57億8000万ドルに達すると予想している。

また、11年のディスプレー広告市場でシェア16.3%を占めたという。ヤフーは13.1%、グーグルは9.3%だった。

また、フェイスブッククレジットという決済基盤サービスも提供しており、ユーザーがアプリケーションやゲームを購入すると

決済額の30%がフェイスブックの収益となる。残りの70%が開発者に支払われる。

ウエッジパートナーズのアナリスト、マーティン・パイコネン氏の推計では、現在フェイスブッククレジットは

2010年初頭時点で売上高の5%を占め、2011年には10%を占めているという。

こうした推計がフェイスブックの周囲にあふれているが、同社が上場を申請すれば開示書類から本当の姿を知ることができるようになる。

(CNN 2012.01.31 Tue posted at: 12:25 JST

)

ttp://www.cnn.co.jp/tech/30005460.html

[27日 ロイター] 米紙ウォール・ストリート・ジャーナル(WSJ)が27日報じたところによると、

インターネット交流サイト(SNS)大手の米フェイスブックは2月1日にも新規株式公開(IPO)のための書類を提出する。

時価総額は750億ドルから1000億ドルになる見込みとしている。

WSJによると、モルガン・スタンレー(MS.N:

株価, 企業情報,

レポート)が主幹事の有力候補で、

ゴールドマン・サックスも主要な役割を担うとみられる。

フェイスブックの広報担当者はコメントを控えた。

(ロイター 2012年

01月 28日 08:57

JST)

ttp://jp.reuters.com/article/topNews/idJPTYE81K10D20120127

[ニューヨーク 30日 ロイターBreakingviews] 間近に迫ったフェイスブックの新規株式公開(IPO)は、

株式市場に汚点を残す可能性がある。投資家がソーシャル・ネットワーク世界最大手の株を欲しがるのは間違いない。

しかし、2004年の米グーグルIPOとは違い、マーク・ザッカーバーグが大学の寮で始めたプロジェクトは、

すでに多くの人が大もうけしている。

評価額が1000億ドル(約7兆6000億円)なら、取り分が多く残されているとは考えにくい。

フェイスブックの価値創造の威光に触れることができた人のリストは幅広い。ショーン・パーカーやピーター・ティール、

ジンガのマーク・ピンカスなど、シリコンバレーのエリートたちだけではない。世界の億万長者たちもメンバーに入っており、

当然ながらゴールドマン・サックスも名を連ねる。マイクロソフトでさえフェィスブックに出資している。

ある意味、それは良いことだ。革新的な起業家が、幅広い資金源から潤沢な資本を手にできる可能性を示している。

しかし、資本主義での機会の平等がかつてないほど問題にされているとき、フェイスブックが示しているのは、

金持ちがさらに裕福になる1つの明確な方法だ。

最も初期の投資家たちは脇に置いておこう。ティールは、グーグルが株式上場した年に、ハーバードの落ちこぼれのアイデアに賭けた。

ベンチャーキャピタルのアクセル・パートナーズによる2005年の1270万ドルに上る出資は、

簡単に消えてなくなる可能性もあった。

その後の出資者も、それなりのリスクは取っている。評価額が150億ドルの時点でマイクロソフトと香港の富豪・李嘉誠が出資し、

そのすぐ後、ロシアのユーリ・ミルナーはフェイスブックの従業員に株式買い取りを申し出た。

また人気ロック歌手ボノは、投資会社エレベーション・パートナーズを通じてフェイスブックに出資した。

評価額が500億ドルの段階でゴールドマンが登場し、富裕層顧客と自社のために約20億ドル相当のフェイスブック株式を取得している。

フェイスブック社員の株式はセカンド・マーケットで取引可能だが、

参加できるのは非上場企業に投資した経験を持つ適格投資家に限られている。

心配なのは、投資界の上流階級がフェイスブックを堪能し尽くした後、一般大衆向けに残された取り分はほとんどないという点だ。

1株当たり85ドルで上場したグーグルの非上場企業時代はフェイスブックよりも短かった。

グーグル株は現在580ドル前後で取引され、時価総額は2000億ドルに近づいている。

フェイスブックがグーグルの株価パフォーマンスに対抗するためには、世界初の時価総額7000億ドル企業になる必要がある。

(ロイター 2012年

01月 31日 13:55

JST)

ttp://jp.reuters.com/article/jp_column/idJPTYE81K1DW20120131

記事は大嘘ばかりです。

フェイスブックは現在大赤字であり、今後も黒字化する見込みは全くありません。

今年度も来年度も再来年度も、必ず赤字です。

現時点で分かっています。

フェイスブックの売上高は現在、数万ドルでしょう。

10万ドルいっていないと思います(当研究所推計)。

根本的な話をすると、フェイスブックは利益を上げられるようにはできてないのです。

フェイスブックはビジネスをやることはそもそも想定していなかったのです。

フェイスブックでビジネスをやろうとは思っていなかったのです。

フェイスブックの企業価値はマイナスです。

当然有価証券届出書にもデタラメを書くしかないでしょう。

財務諸表にも嘘の監査報告書を付けるしかありません。

会計を学んだ人間として言わせてもらいますが、

フェイスブックがやろうとしていることは非常に恥ずかしい行為(shame,

shameful, shameless)だと思います。

それでも堂々と上場を行うと言うのかね。

今回もまた、私は「だからあの時言ったじゃないか」と言わねばならないのでしょうか。

本間丈太郎1

フェイスブックにはこの言葉を贈りたいと思います。

「人間が企業の財務諸表の数値を自由にしようなんておこがましいとは思わんかね・・・」

2011年3月31日(木)

ttp://citizen.nobody.jp/html/201103/20110331.html

フェイスブックとは少し話がそれますが、IFRSについて一言だけ

(企業の本当の姿を正しく報告するという意味では私が言いたい本質は同じ)。

IFRSの適用は全面的に認めるべきではありません。

IFRSは一般に公正妥当と認められた会計基準ではありません。

財務諸表は企業活動の結果を表すものです。

人間が後から数値を自由にしてよいものではありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}