2012擭8寧8擔(悈)

2012擭8寧8擔(悈)擔杮宱嵪怴暦丂戝婡彫婡

僂僃儖僠巵偺梊尵

乮婰帠乯

2012擭8寧7擔

姅幃夛幮PLANT

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

乮嬥梈彜昳庢堷朄戞侾俆忦戞俆崁偵婎偯偔岞昞暥乯

ttp://www.plant-co.jp/ir/pdf/press20120807b.pdf

2012擭8寧7擔

姅幃夛幮PLANT

敪峴壙奿媦傃攧弌壙奿摍偺寛掕偵娭偡傞偍抦傜偣

ttp://www.plant-co.jp/ir/pdf/press20120807a.pdf

亂僐儊儞僩亃

擔杮峲嬻偑峴傢傟偗傟偽側傜側偄偙偲偼暘偐偭偰偄傞傕偺偲巚偭偰偍傝傑偡丅

丂乽拞彫婇嬈嬥梈墌妸壔朄乿偺棙梡屻偵搢嶻偡傞婇嬈偑媫憹偟偰偄傞丅柉娫挷嵏夛幮偺掗崙僨乕僞僶儞僋偑俉擔敪昞偟偨

慡崙婇嬈搢嶻廤寁偵傛傞偲丄俈寧偼慜擭摨寧斾2.4攞偺41審偁傝丄廤寁傪巒傔偨2009擭12寧埲崀偱嵟傕懡偔側偭偨丅

墌妸壔朄偼拞彫丒楇嵶婇嬈偺搢嶻傪梷偊崬傫偱偒偨偑丄揔梡偝傟偰傕廂塿傪棫偰捈偣側偄帠椺偑奼戝丅棃擭俁寧偵婜尷愗傟傪峊偊丄

帒嬥孞傝攋抅偑崱屻偝傜偵憹偊傞偲偺尒曽偑弌偰偄傞丅

丂墌妸壔朄偼丄曉嵪偺桺梊傗嬥棙尭柶偲偄偭偨梫惪偑拞彫婇嬈偐傜偁偭偨応崌偵丄晧扴傪寉尭偡傞搘椡媊柋傪戄偟庤偺嬥梈婡娭偵壽偡朄棩丅

崱擭俁寧偱廔椆偡傞梊掕偩偭偨偑丄惌晎偼嶐擭曢傟偵侾擭墑挿傪寛傔偨丅

丂掗崙僨乕僞偵傛傞偲丄墌妸壔朄偵傛傞帒嬥孞傝娚榓慬抲傪棙梡屻偺俈寧偺搢嶻審悢偼丄偙傟傑偱嵟懡偩偭偨崱擭侾寧乮32審乯傪忋夞偭偨丅

桺梊拞偵嬈愌傪夞暅偱偒偢丄斕攧晄怳側偳偱搢嶻偵捛偄崬傑傟偨乽晄嫷宆乿偑懡偄丅慜寧斾偱傕2.6攞偲媫憹偟丄

摨幮偼乽棃擭俁寧偺廔椆傪尒悩偊偰嬥梈婡娭偺乮戄弌愭乯慖暿偑巒傑偭偰偒偰偄傞乿偲巜揈偡傞丅

丂搶嫗彜岺儕僒乕僠偼丄墌妸壔朄傪妶梡偟偨拞彫婇嬈偺悢傪30枩乣40枩幮偲悇掕丅

偆偪栺俀妱偵摉偨傞俆乣俇枩幮掱搙偱嬥棙傪惓忢偵暐偊偰偄側偄偲暘愅偟丄搢嶻審悢偑憹惃傪嫮傔傞壜擻惈偵寈忇傪柭傜偟偰偄傞丅

乮擔杮宱嵪怴暦丂2012/8/8

15:52乯

ttp://www.nikkei.com/article/DGXNASFL080I6_Y2A800C1000000/

亂僐儊儞僩亃

拞彫婇嬈嬥梈墌妸壔朄傪妶梡偟偨婇嬈偑庁擖嬥傪曉嵪偟側偄偲偟偰傕丄嬥梈婡娭偼戄搢懝幐偼寁忋偟側偄偲偄偆偙偲側偺偩偲巚偄傑偡丅

側偤側傜丄怣梡曐徹嫤夛偑戙埵曎嵪偡傞偐傜偱偡丅

拞彫婇嬈嬥梈墌妸壔朄傪妶梡偟偨婇嬈偑壗廫枩幮偐偼抦傝傑偣傫偑丄庁擖嬥傪曉嵪偡傞婇嬈偼堦幮傕側偄偱偟傚偆丅

側偤側傜丄曉嵪偡傞昁梫偑側偄偐傜偱偡丅

怣梡曐徹嫤夛偑戙埵曎嵪偡傞偲偄偆偙偲偼丄惻嬥偱庁擖嬥傪曉嵪偡傞偙偲偲摨偠偱偡丅

1幮暯嬒1000枩墌偺庁擖嬥丄偙傟偑10枩幮偁傞偲偟偰1挍墌偺惻嬥搳擖偱偡丅

幚嵺偺惻嬥偵傛傞摽惌椷妟偼偙偺悢攞偐丒丒丒丅

傑偠傔側榖丄偙傟偼嬶崌偑埆偔側傞偔傜偄柵拑嬯拑側榖側偺偱偡偑丅

傕偟巹偑嬧峴偱摥偄偰傞偲偟偨傜弌悽偡傞偙偲偼愨懳側偄側丄偲夵傔偰巚偄抦偭偨揤壓偺戝埆朄偱偡丅

傕偪傠傫扤偵偩偭偰壠懓偑偄傑偡丅

恊偑偄偰孼掜偑偄偰恊愂偑偄傑偡丅

擖峴娫傕側偄峴堳偱偁傟偽寢崶偟偰巕嫙偑惗傑傟偨偽偐傝偐傕偟傟側偄丅

乽壠懓偑偄傞傫偩偟傚偆偑側偄偠傖側偄偐乿丄偦偆尵偭偰扤傕偑墭偝偐傜栚傪堩傜偟偰惗偒偰偄傞偺偱偟傚偆丅

巹偑惵偄偩偗偐傕偟傟傑偣傫偑丄悽偺拞偼墭偄側偲巚偄傑偟偨丅

嶲峫

2012擭7寧22擔(擔)

http://citizen.nobody.jp/html/201207/20120722.html

嬤揝僌儖乕僾椃峴夛幮俀幮丄棃擭侾寧宱塩摑崌傊

丂嬤婨擔杮揝摴偼丄僌儖乕僾偺椃峴夛幮偱嬈奅俁埵偺嬤婨擔杮僣乕儕僗僩乮俲俶俿乯偲侾俀埵偺僋儔僽僣乕儕僘儉乮搶嫗搒乯傪丄

棃擭侾寧傪傔偳偵宱塩摑崌偡傞曽恓傪屌傔偨丅椉幮偺椃峴庢埖妟偺崌寁乮俀侽侾侾擭搙偱俆侽俆俉壄墌乯偼丄俰俿俛偵懕偒俀埵偵側傞丅

丂俲俶俿傪俀幮偵夛幮暘妱偟丄曅曽傪帩偪姅夛幮偵偟偨偆偊偱丄嶱壓偵傕偆曅曽偺帠嬈夛幮偲僋儔僽僣乕儕僘儉傪抲偔曽恓偩丅

嬤揝偼摑崌偵傛傝丄俲俶俿偺宱塩偺偰偙擖傟傪恾傞慱偄偩丅

丂俀侽侽侽擭戙埲崀丄奀奜椃峴幰悢偑摢懪偪偲側偭偰偄傞偆偊丄壙奿嫞憟傕寖壔偟丄椃峴嬈奅偺宱塩娐嫬偼尩偟偝傪憹偟偰偄傞丅

偝傜偵丄妝揤僩儔儀儖側偳偺僀儞僞乕僱僢僩斕攧偑戜摢偟丄揦摢斕攧偑庡椡偺俲俶俿偼嬯愴偟偰偄偨丅

乮2012擭8寧7擔20帪26暘

撉攧怴暦乯

ttp://www.yomiuri.co.jp/atmoney/news/20120807-OYT1T01217.htm

乽崙撪椃峴夛幮偺2011擭搙偺庢埖妟乿乮撉攧怴暦傛傝乯

丂嬤婨擔杮揝摴偑嶱壓偺椃峴夛幮偱偁傞嬤婨擔杮僣乕儕僗僩偲僋儔僽僣乕儕僘儉傪宱塩摑崌偡傞曽岦偱挷惍偵擖偭偨偙偲偑俈擔丄暘偐偭偨丅

俀俁擭搙偺椃峴庢埖妟偼俀幮偺扨弮崌寁偱俆愮壄墌婯柾丅棃擭偵傕摑崌偡傞尒捠偟偱丄幚尰偡傟偽椃峴庢埖崅偼擔杮椃峴傪敳偄偰丄

俰俿俛偵師偖嬈奅俀埵偵晜忋偡傞丅

丂僀儞僞乕僱僢僩斕攧傗奿埨椃峴夛幮側偳偲偺嫞憟偑寖壔偡傞拞丄摑崌偱惗偒巆傝傪恾傞丅

丂娤岝挕偵傛傞偲丄俀俁擭搙偺椃峴庢埖妟偼嬤婨擔杮僣乕儕僗僩偑俁俇俁俉壄墌偱俁埵丄僋儔僽僣乕儕僘儉偑侾係俀侽壄墌丅

丂僋儔僽僣乕儕僘儉偼丄僇僞儘僌側偳傪妶梡偟丄庡偵拞崅擭憌偵揑傪峣偭偨椃峴彜昳偺斕攧偵嫮傒傪帩偮丅

丂僋儔僽僣乕儕僘儉偼丄傕偲傕偲怴暦峀崘側偳傪拞怱偵椃峴彜昳傪採嫙偡傞嬤僣乕偺堦晹彁偩偭偨偑丄暯惉侾俇擭偵撈棫丅

俀侽擭偵偼嬤揝偑昅摢姅庡偲側偭偰偄偨丅

乮嶻宱怴暦丂2012.8.7

19:30乯

ttp://sankei.jp.msn.com/economy/news/120807/biz12080719300022-n1.htm

嬤揝宯椃峴夛幮俀幮丄摑崌傊丂庢埖妟嬈奅俀埵傊

丂嬤婨擔杮揝摴偼俈擔丄椃峴嬈奅俁埵偺嬤婨擔杮僣乕儕僗僩乮俲俶俿乯偲侾俀埵偺僋儔僽僣乕儕僘儉乮杮幮丒搶嫗丄旕忋応乯偺

宱塩傪摑崌偡傞曽恓傪屌傔偨丅偄偢傟傕嬤揝偺宯楍夛幮偱丄摑崌偵傛傝椃峴庢埖妟偼俰俿俛偵師偄偱俀埵偵側傞丅

棃擭侾寧偺怴夛幮敪懌傪栚巜偡丅

丂摑崌偵偁偨偭偰丄嬤揝偼俲俶俿傪俀幮偵暘妱丅堦曽傪帩偪姅夛幮偵偟偰丄傕偆堦曽偺帠嬈夛幮偲僋儔僽僣乕儕僘儉傪

帩偪姅夛幮偺嶱壓偵抲偔宍傪偲傞丅姅幃岎姺偺斾棪側偳偼柧傜偐偵偟偰偄側偄丅摑崌夛幮偼丄庢埖妟偱擔杮椃峴傪敳偒丄嬈奅俀埵偲側傞丅

丂椃峴嬈奅偼丄俀侽侾侽擭偺庢埖妟偑侾俋俋俇擭傪僺乕僋偵俁妱尭彮偡傞側偳嬯愴傪嫮偄傜傟偰偄傞丅

奿埨奀奜峲嬻寯偺僄僀僠丒傾僀丒僄僗傗僀儞僞乕僱僢僩斕攧偺妝揤僩儔儀儖側偳偑戜摢偡傞堦曽丄

揦摢斕攧傪儊乕儞偵偡傞俰俿俛傗擔杮椃峴丄俲俶俿偲偄偭偨戝庤偼愴棯揮姺傪敆傜傟偰偄傞丅

俲俶俿偼丄嬈愌偑岲挷側僋儔僽僣乕儕僘儉偲偺摑崌偱丄屭媞傗僲僂僴僂傪嫟桳偟偨偄峫偊偩丅

乮挬擔怴暦丂2012擭8寧7擔17帪25暘乯

ttp://www.asahi.com/business/update/0807/OSK201208070026.html

嬤揝:嶱壓偺椃峴俀幮傪宱塩摑崌傊丂崙撪俀埵偵

丂嬤婨擔杮揝摴偼俈擔丄嶱壓偺椃峴夛幮丄嬤婨擔杮僣乕儕僗僩乮俲俶俿乯偲僋儔僽僣乕儕僘儉乮搶嫗搒怴廻嬫乯傪宱塩摑崌偡傞曽恓傪屌傔偨丅

棃擭侾寧傪傔偳偵怴夛幮傪敪懌偝偣傞尒捠偟丅幚尰偡傟偽擔杮椃峴傪敳偄偰丄俰俿俛偵師偖崙撪俀埵偲側傞丅

丂宱塩摑崌偵偮偄偰偼丄俲俶俿傪帩偪姅夛幮偲帠嬈夛幮偵俀暘妱偟偨忋偱丄

帩偪姅夛幮偺嶱壓偵帠嬈夛幮偲僋儔僽僣乕儕僘儉傪抲偔僗僉乕儉埬偑桳椡偩丅

丂椃峴嬈奅偼丄娤岝廀梫偺尭彮傪庴偗偰丄廬棃偺揦摢宆斕攧偑儊乕儞偺戝庤椃峴夛幮偑尩偟偄宱塩娐嫬偵抲偐傟偰偄傞丅

堦曽丄僷僜僐儞傗僗儅乕僩僼僅儞傪巊偭偨僀儞僞乕僱僢僩斕攧偵嫮偄妝揤僩儔儀儖側偳偼桇恑偟偰偄傞丅嬤揝偼宯楍夛幮偺摑崌偵傛傝丄

嫞憟椡偺嫮壔傪恾傞慱偄偩丅傑偨丄僋儔僽僣乕儕僘儉偼僔僯傾憌傪僞乕僎僢僩偵偟偨椃峴僣傾乕傗夛堳惂椃峴傪斕攧偟丄

岲挷側嬈愌傪懕偗偰偍傝丄偙偺僲僂僴僂傪惗偐偡峫偊偩丅

丂僋儔僽僣乕儕僘儉偼丄俲俶俿偺帠嬈晹栧偺堦偮偲偟偰俋俁擭愝棫偺乽椃偺桭儈儕僆僫乕僘僋儔僽乿偑慜恎丅

侽係擭偵俲俶俿偐傜撈棫屻丄嬤揝偑侽俉擭偵巕夛幮壔偟丄僌儖乕僾慡懱偱偺椃峴嬈偺嫮壔傪栚巜偟偰偄偨丅

乮枅擔怴暦丂2012擭08寧07擔丂19帪12暘乮嵟廔峏怴丂08寧07擔丂21帪07暘乯乯

ttp://mainichi.jp/select/news/20120808k0000m020035000c.html

亂僐儊儞僩亃

婰帠傪撉傓尷傝偼丄

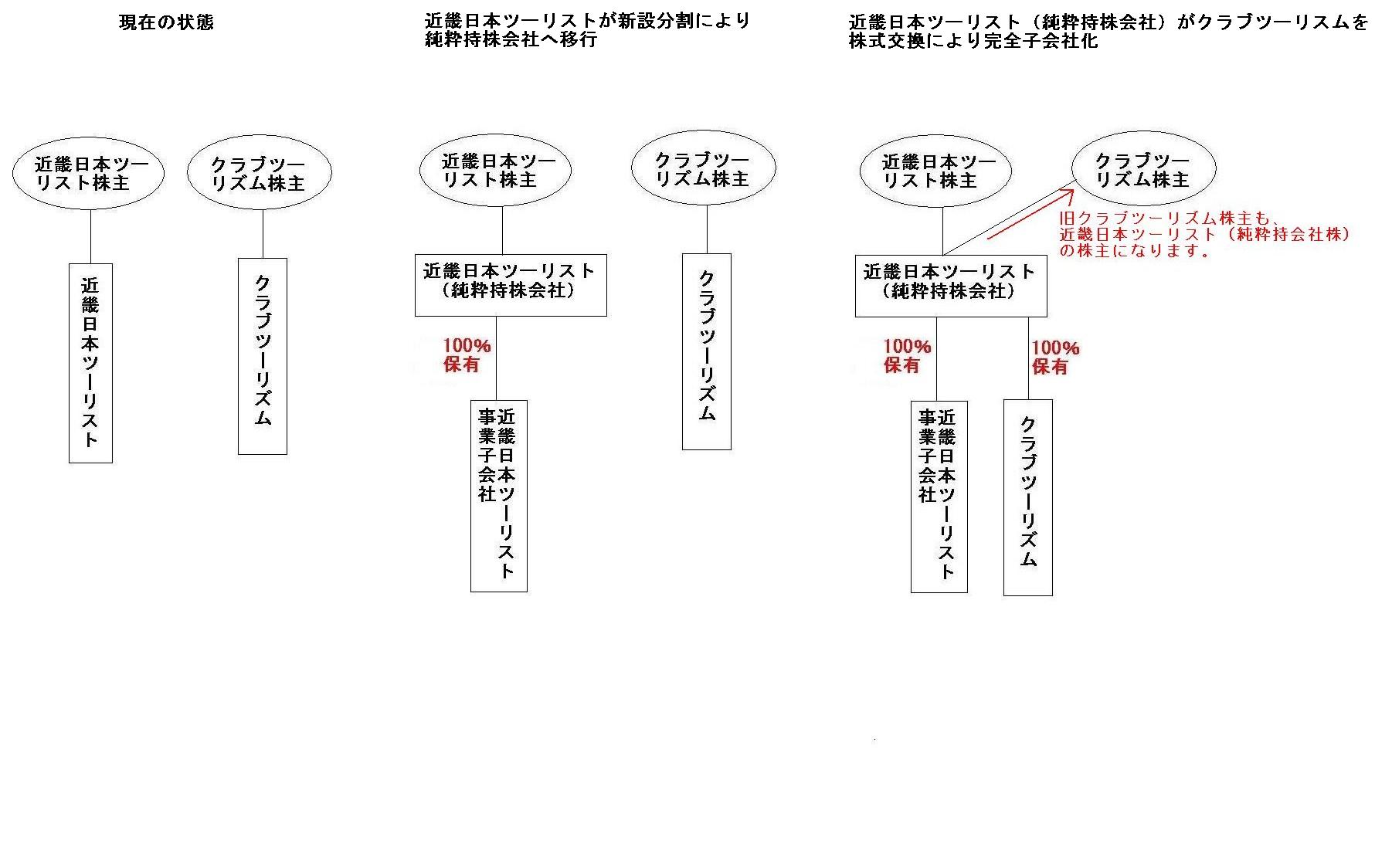

乽嬤婨擔杮僣乕儕僗僩偑慡帠嬈晹栧傪怴夛幮偵怴愝暘妱傪峴偄弮悎帩姅夛幮乮偲偦偺帠嬈巕夛幮乯偵側傝丄偦偺屻丄

僋儔僽僣乕儕僘儉傪弮悎帩姅夛幮偑姅幃岎姺偱姰慡巕夛幮壔偡傞乿

偲偄偆僗僉乕儉偺傛偆偱偡丅

擇幮偑嫟摨帩姅夛幮傪愝棫偡傞偲暦偒傑偡偲乽姅幃堏揮乿傪偡偖偵巚偄偮偔偺偱偡偑丄

婰帠傪撉傓尷傝偼偙偺偨傃偺僗僉乕儉偼姅幃堏揮偱偼側偄傛偆偱偡丅

弌棃忋偑傞宍偼乽姅幃堏揮乿偱傕乽怴愝暘妱亄姅幃岎姺乿偱傕摨偠偵側傞偺偱偡偑丄

偦傟偧傟偺僗僉乕儉傪庢傞偙偲偵傛傞憡堘揰偼暘偐傝傑偣傫丅

惻柋忋偺桳棙晄棙偼偙偺応崌偼側偝偦偆側姶偠偑偟傑偡偟丄

嬤婨擔杮僣乕儕僗僩偑忋応夛幮偱偁傞偙偲偑偦傟傎偳僗僉乕儉偺慖戰偵塭嬁偡傞偲偄偆偙偲傕側偄偲巚偄傑偡丅

偄偢傟偺僗僉乕儉傪嵦梡偟偰傕丄懾傝側偔忋応偼堐帩偝傟傑偡乮姅幃堏揮偺応崌偼嫟摨帩姅夛幮姅幃偑帺摦揑偵僥僋僯僇儖忋応乯偟丄

乮姅幃堏揮斾棪傗姅幃岎姺斾棪擛壗偱楢寢挷惍姩掕偵庒姳偺嵎偼弌偰傞偐傕偟傟傑偣傫偑乯

婎杮揑偵偼楢寢儀乕僗偺嵿柋彅昞偼偳偪傜偺僗僉乕儉傪嵦梡偟偰傕摨偠側傝傑偡丅

傑偨宱塩摑崌屻偺慻怐嵞曇傕椉幮偲傕姰慡巕夛幮側偺偱偡偐傜偳偪傜偑桳棙晄棙偲偄偆偙偲傕側偄偲巚偄傑偡丅

姅幃偺帠柋庤懕偒偑偳偪傜偐偑懠曽傛傝斚嶨偵側傞偲偄偆偙偲傕側偄偲巚偄傑偡丅

姼偊偰朄棩忋傗夛寁忋偺庤懕偒偺榖傪偡傟偽丄椉僗僉乕儉偺憡堘揰偼丄宱塩摑崌偵嵺偟偰怴偟偔愝棫偡傞夛幮偑丄

乽姅幃堏揮乿偺応崌偼姰慡恊夛幮偲側傞乽嫟摨帩姅夛幮乿丄乽怴愝暘妱亄姅幃岎姺乿偺応崌偼姰慡巕夛幮偲側傞乽嬤婨擔杮僣乕儕僗僩帠嬈巕夛幮乿丄

偲偄偆揰偺傒偱偡丅

偟偐偟偙傟偼搊婰傗愝棫帪偺巇栿偺傒偺榖偱偁偭偰丄帠幚忋憡堘揰偼側偄偲偄偭偰偄偄晹暘偱偡丅

扨弮偵峫偊傟偽乽姅幃堏揮乿傪峴偆傋偒働乕僗側偺偐側偲偄偆婥偑偟傑偡偑丄側偤乽怴愝暘妱亄姅幃岎姺乿側偺偐偼暘偐傝傑偣傫丅

偙偺偨傃偺乽怴愝暘妱亄姅幃岎姺乿

捠忢偼偙偪傜偐偲乽姅幃堏揮乿

{kind=link}

{kind=link}

{kind=link}

{kind=link}