2012年7月22日(日)

2012年7月19日(木)日本経済新聞

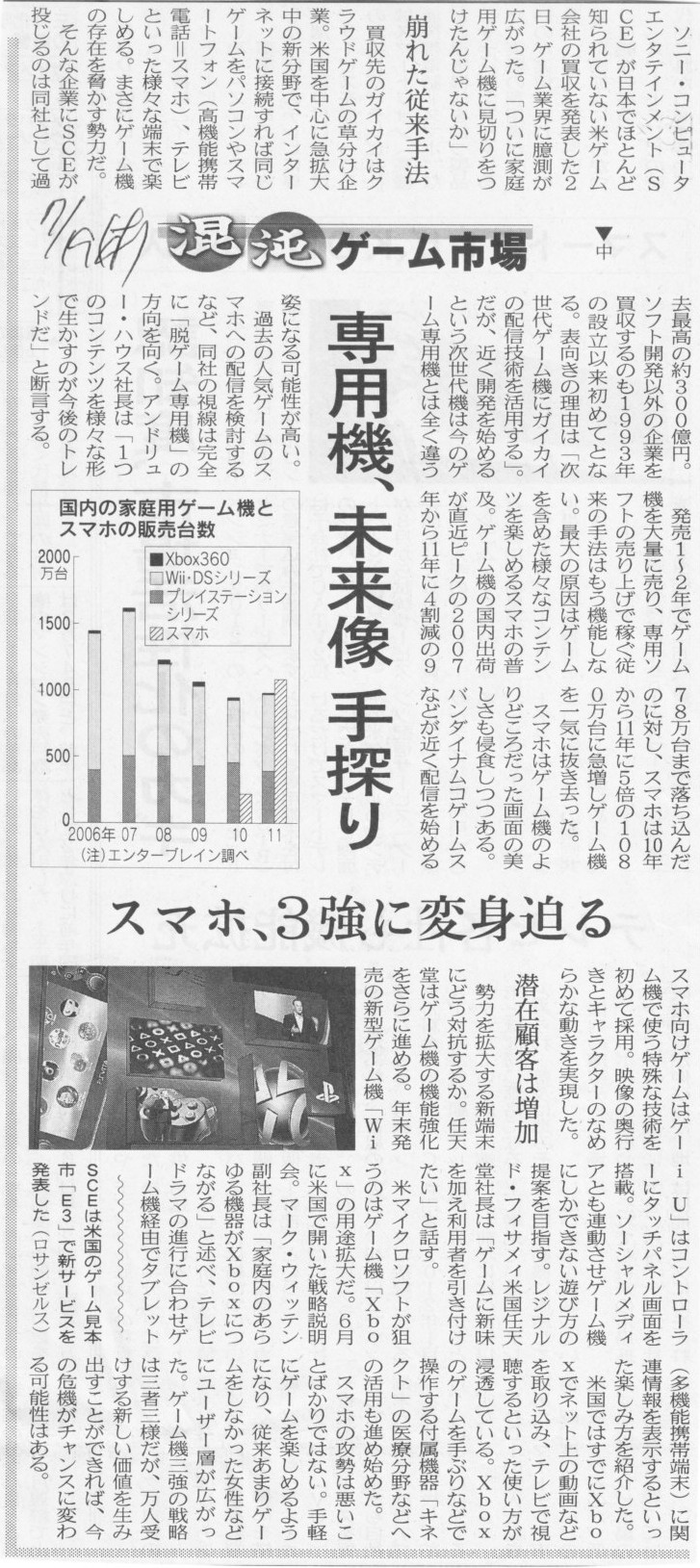

混沌 ゲーム市場 中

専用機、未来像 手探り スマホ、3強に変身迫る

(記事)

2012年7月20日(金)日本経済新聞

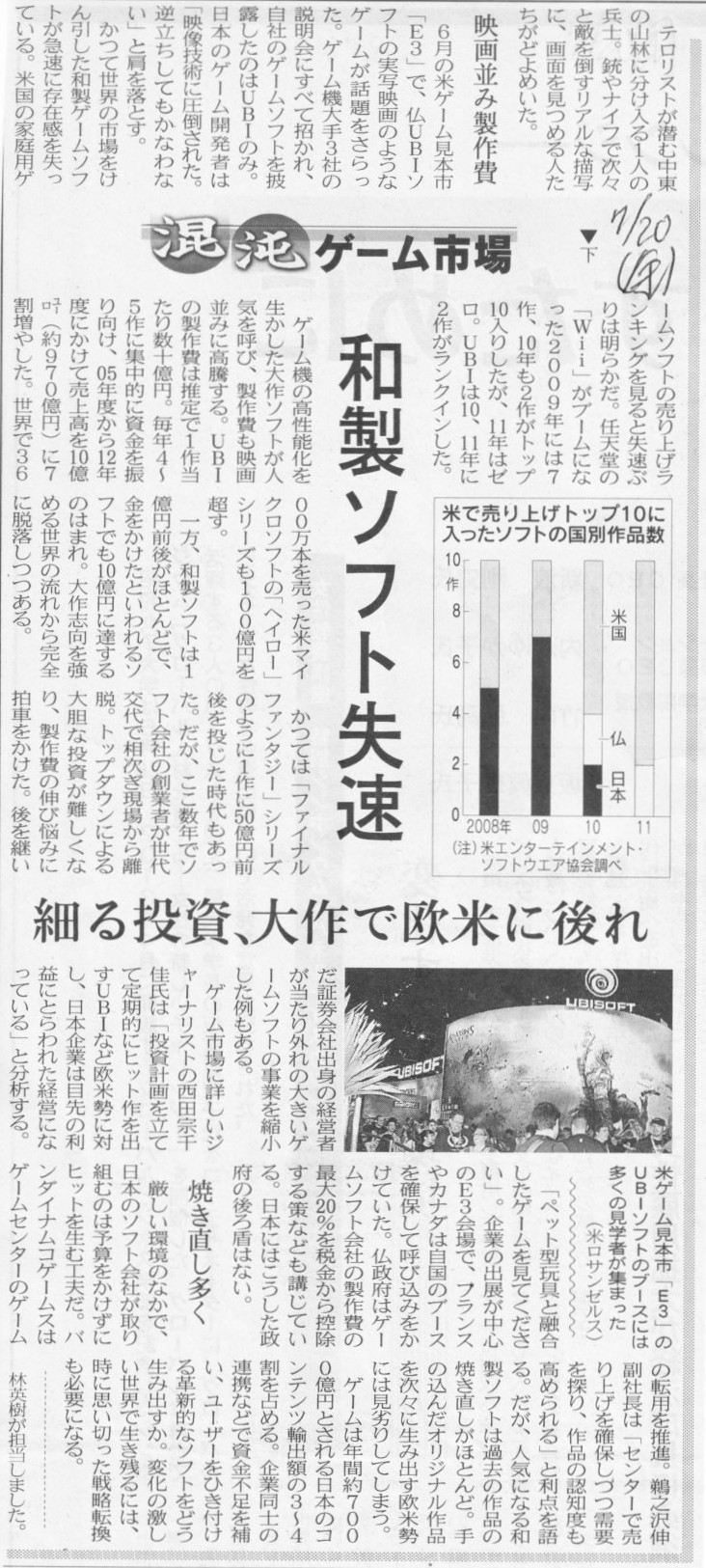

混沌 ゲーム市場 下

和製ソフト失速 細る投資、大作で欧米に後れ

(記事)

2012年7月19日(木)日本経済新聞

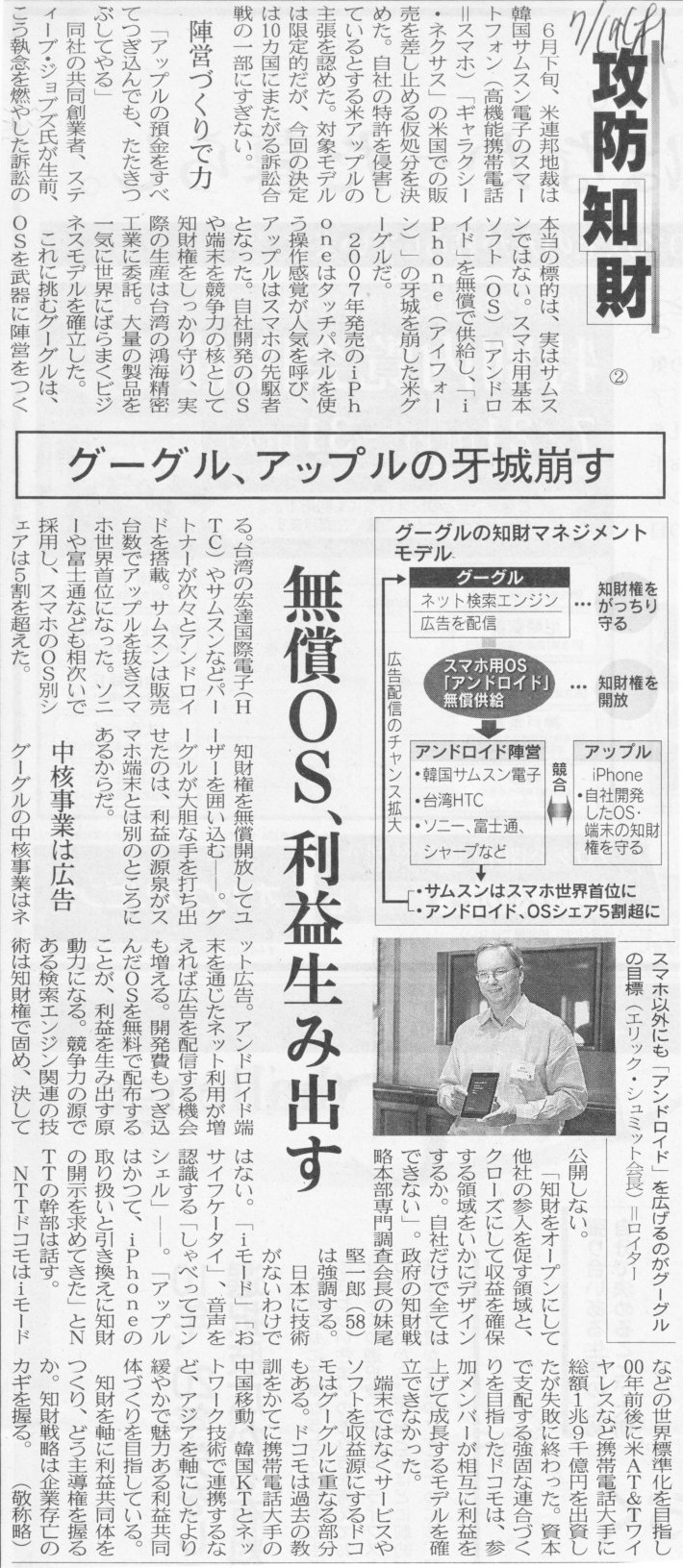

攻防知財 ②

グーグル、アップルの牙城崩す 無償OS、利益生み出す

(記事)

2012年7月20日(金)日本経済新聞

攻防知財 ③

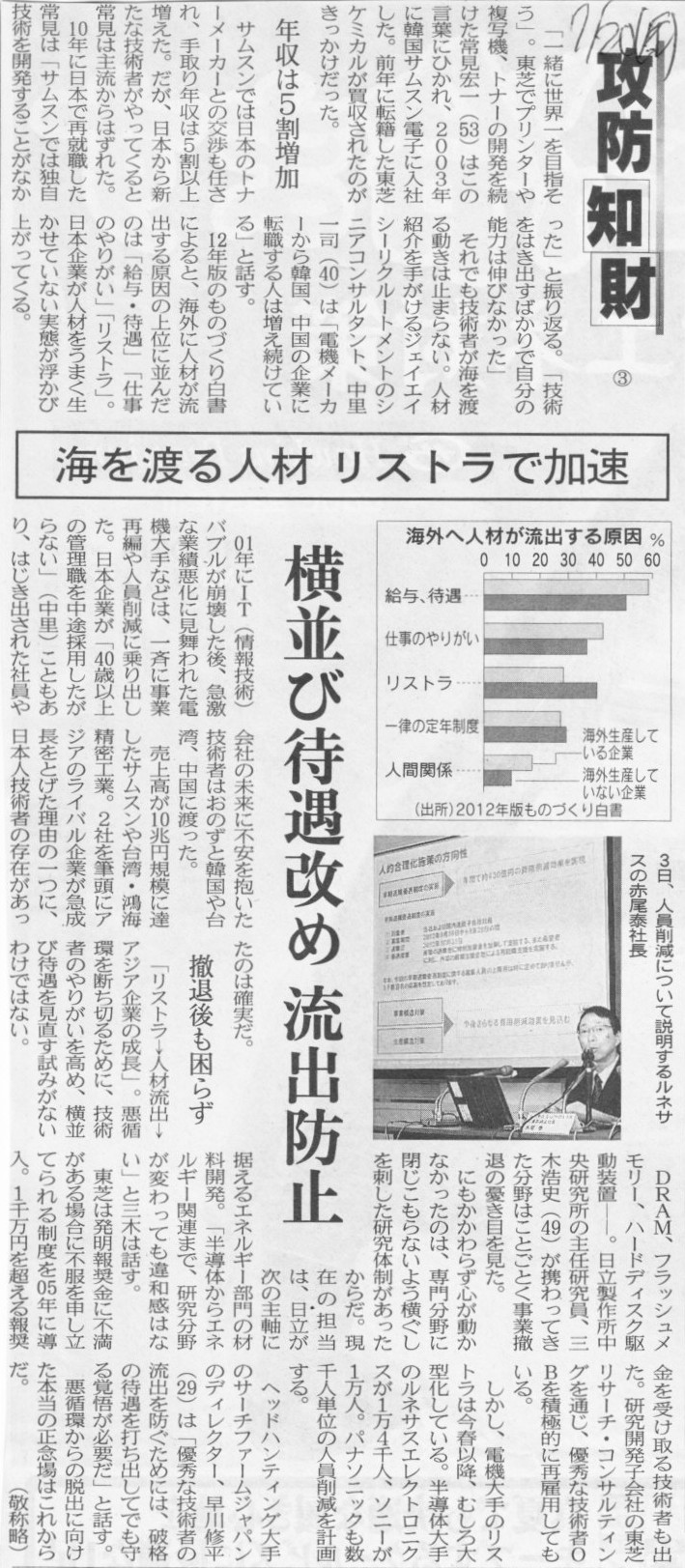

海を渡る人材 リストラで加速 横並び待遇改め 流出防止

(記事)

2012年7月21日(土)日本経済新聞

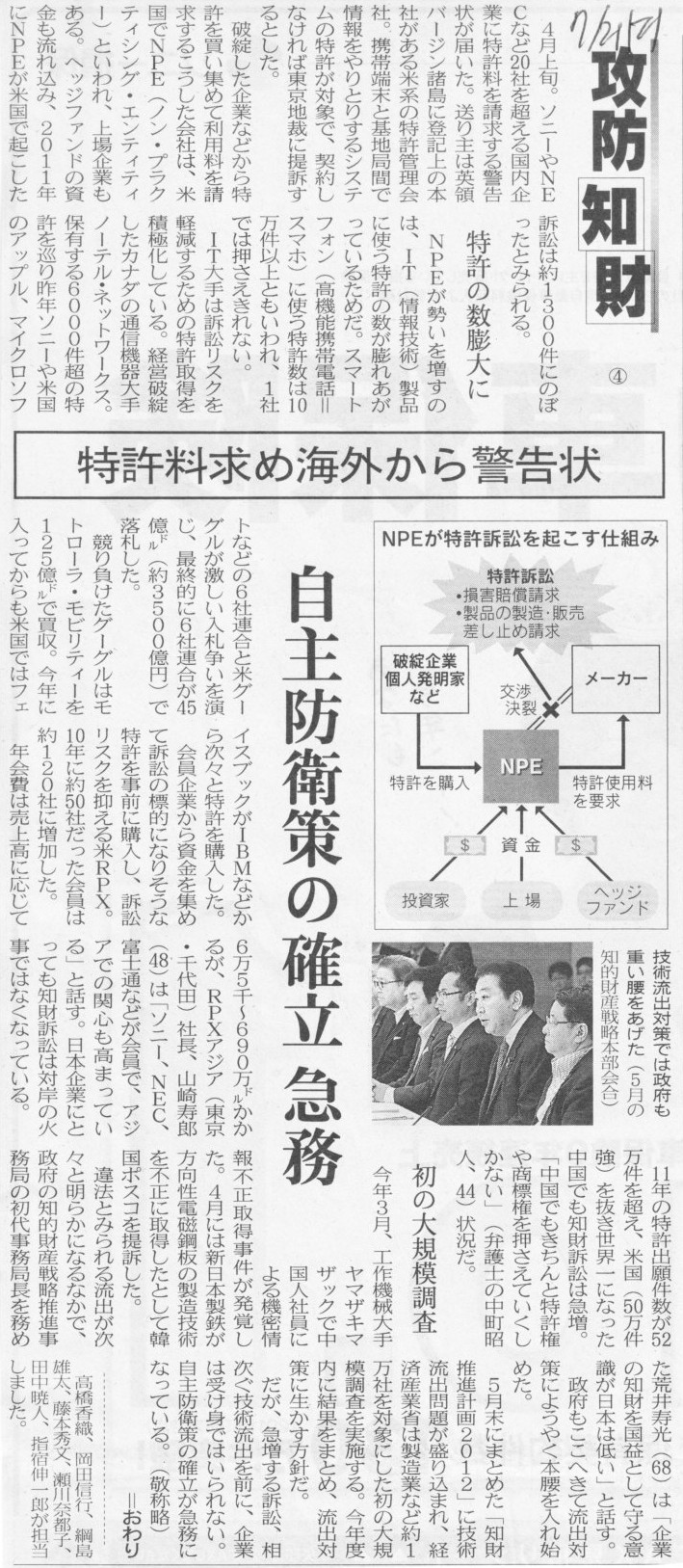

攻防知財 ④

特許料求め海外から警告状 自主防衛策の確立 急務

(記事)

2012年7月18日(水)日本経済新聞

マイクロソフト

クラウドに重点 「オフィス」次世代版公開 OSと両面作戦

米IT、クラウドが主戦場 ネット利用を促し広告で収益 品ぞろえや使い勝手競う

(記事)

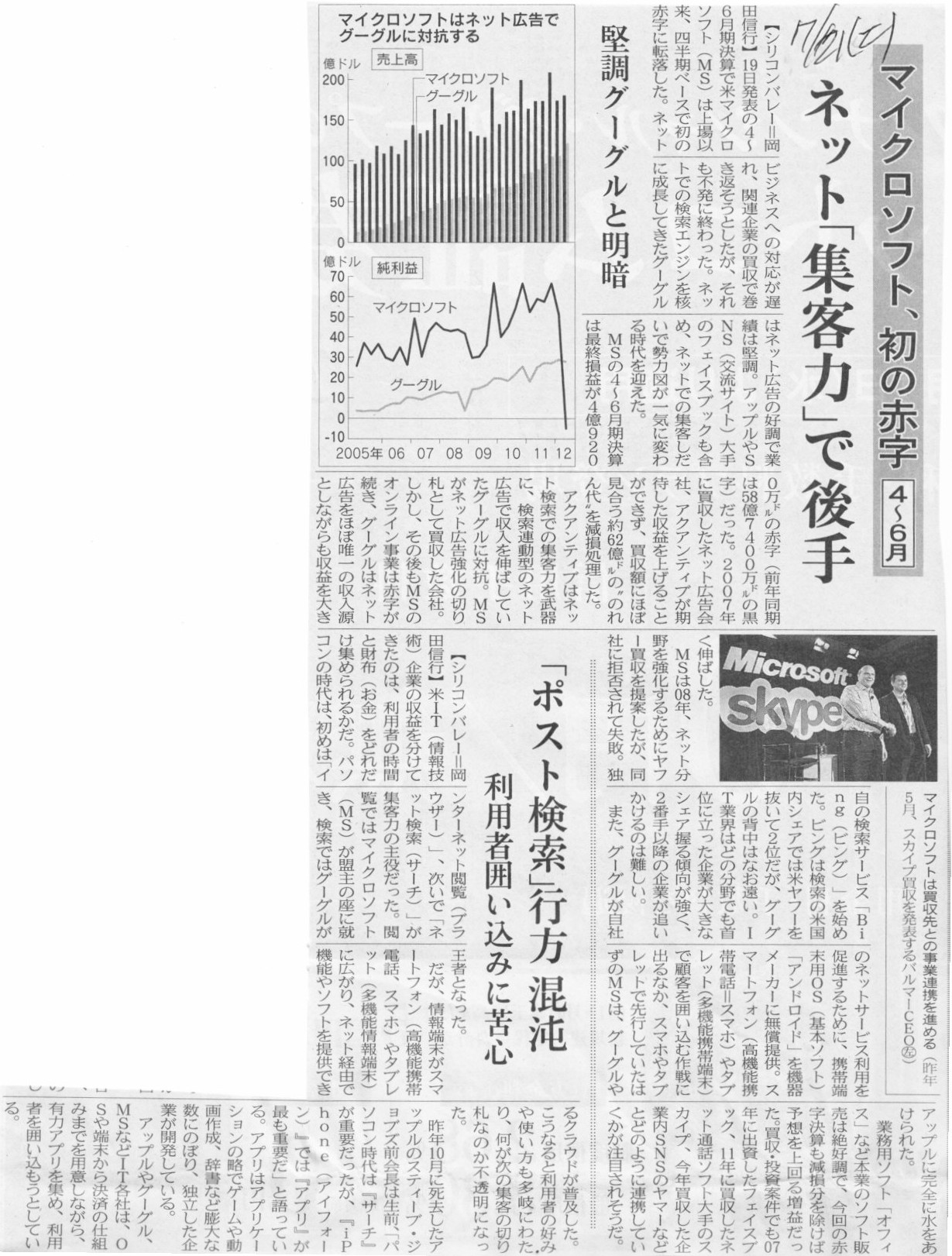

2012年7月21日(土)日本経済新聞

マイクロソフト、初の赤字

4~6月 ネット「集客力」で後手 堅調グーグルと明暗

「ポスト検索」行方 混沌 利用者囲い込みに苦心

(記事)

2012年7月18日(水)日本経済新聞

米ヤフー、新CEOにグーグル幹部 再建へ重い課題 スピードと人材確保必須

(記事)

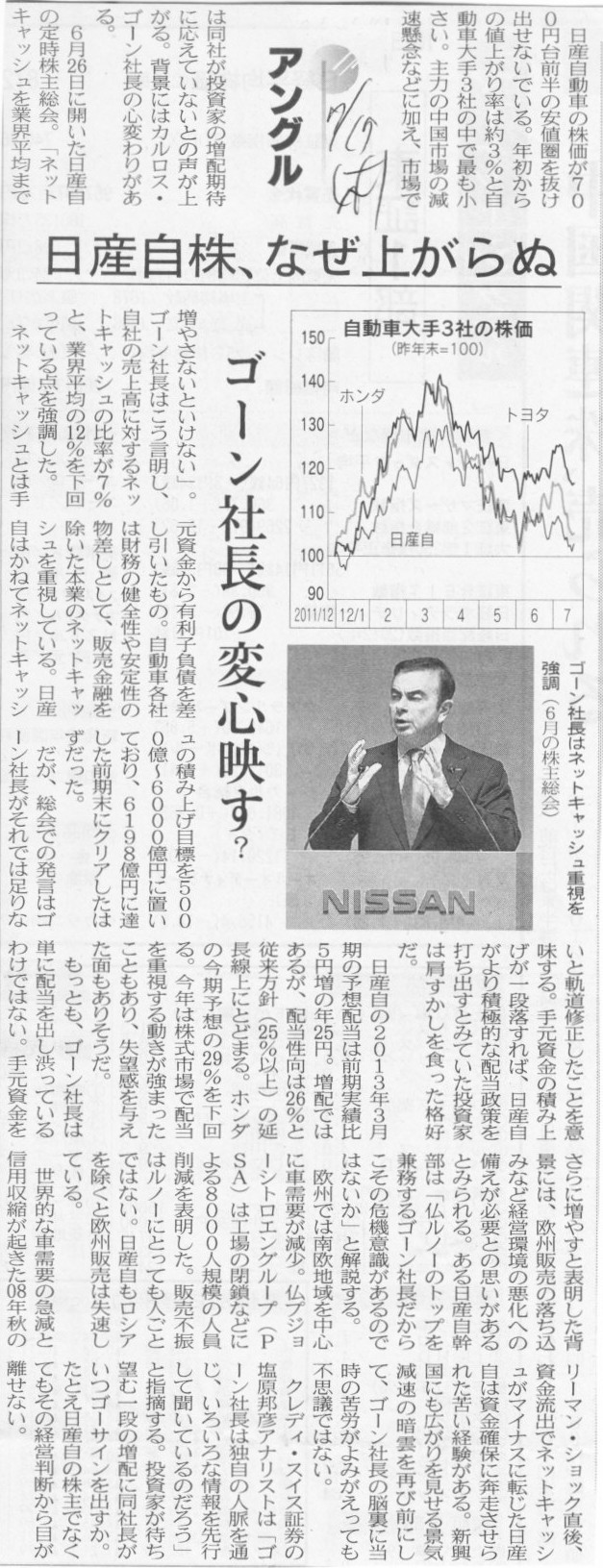

2012年7月19日(木)日本経済新聞 アングル

日産自株、なぜ上がらぬ ゴーン社長の変心映す?

(記事)

2012年7月20日(金)日本経済新聞

ユニ・チャーム、ADR設定

(記事)

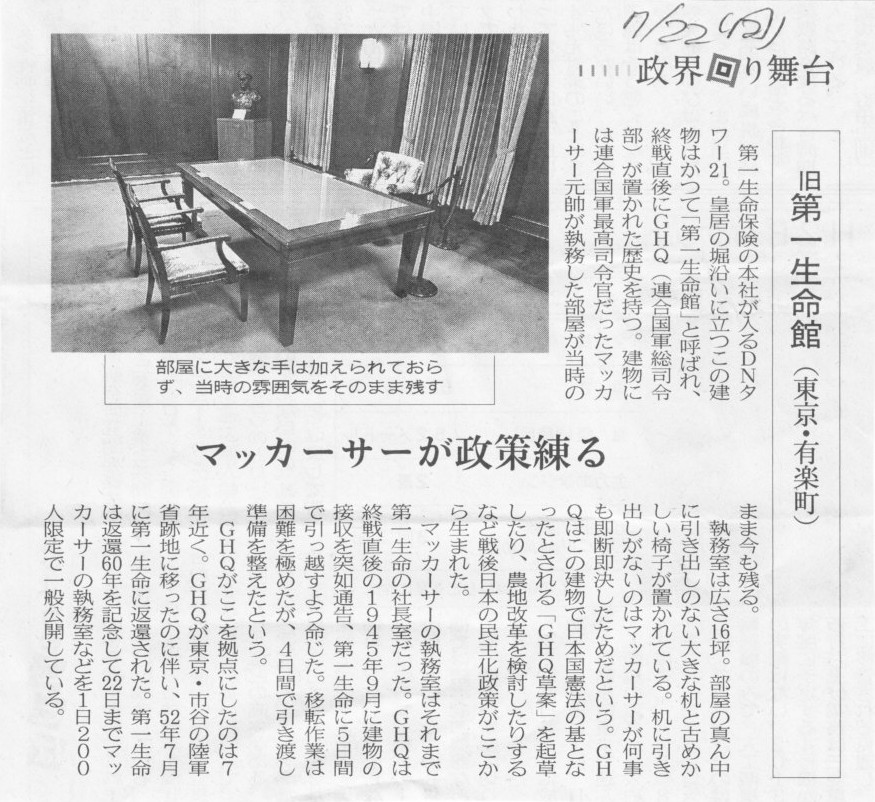

2012年7月22日(日)日本経済新聞 政界回り舞台

旧第一生命館(東京・有楽町) マッカーサーが政策練る

(記事)

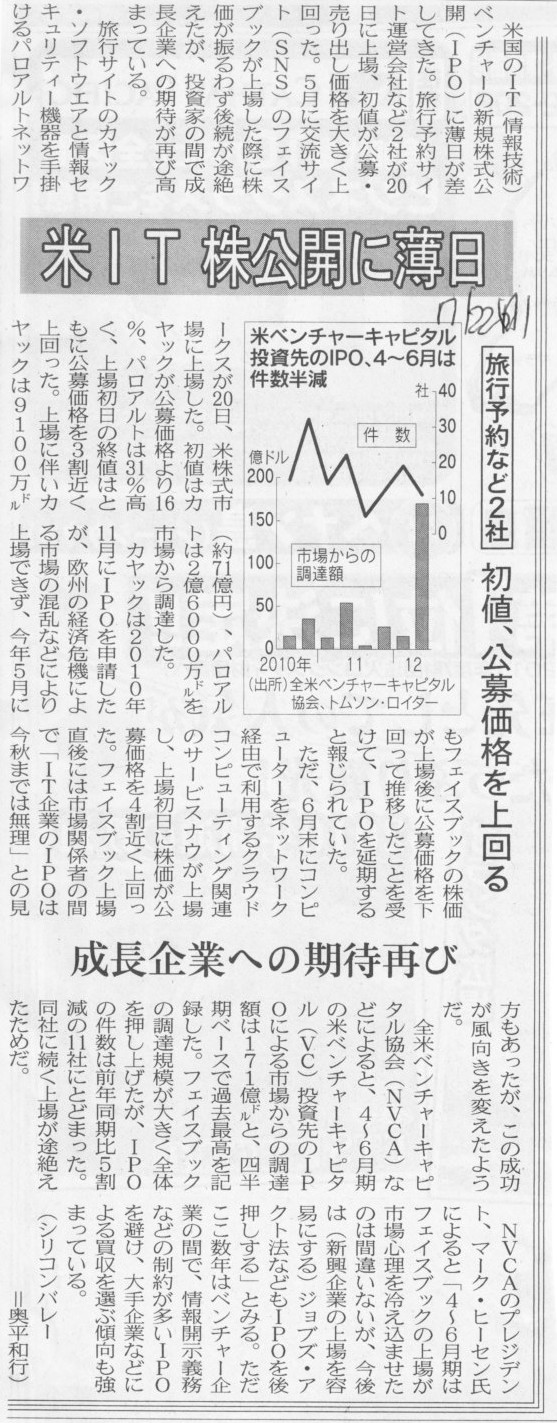

2012年7月22日(日)日本経済新聞

米IT 株公開に薄日 旅行予約など2社 初値、公募価格を上回る 成長企業への期待再び

(記事)

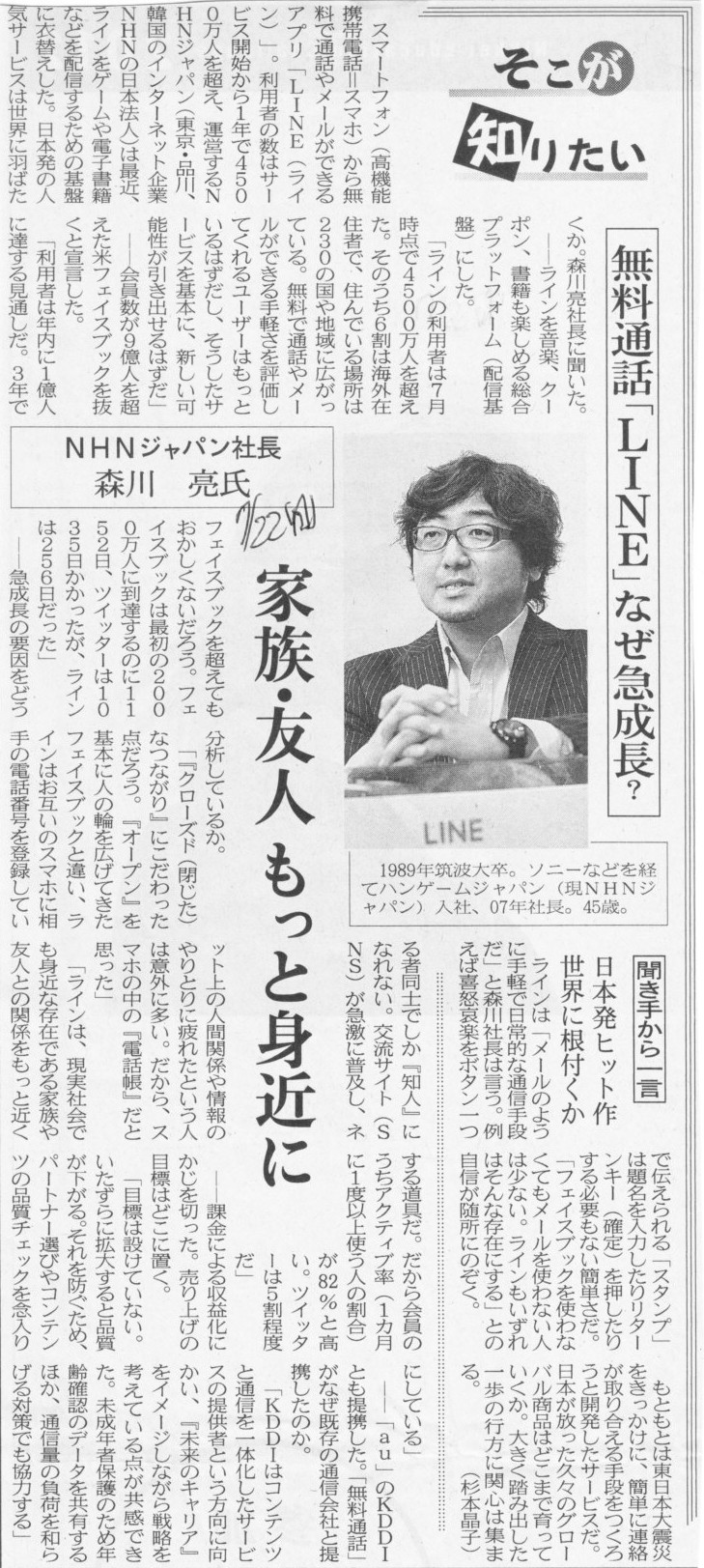

2012年7月22日(日)日本経済新聞 そこが知りたい

NHNジャパン社長 森川 亮氏

無料通話「LINE」なぜ急成長? 家族・友人

もっと身近に

(記事)

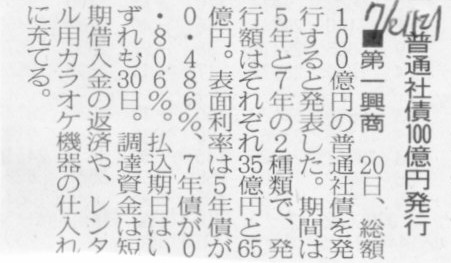

2012年7月21日(土)日本経済新聞

■第一興商 普通社債100億円発行

(記事)

2012年7月21日(土)日本経済新聞

百貨店、都心で集中投資 主要5社、5割増に 高額消費取り込み 東武は20年ぶり本店改装

郊外・地方は専門店化 経営資源を「選択・集中」

(記事)

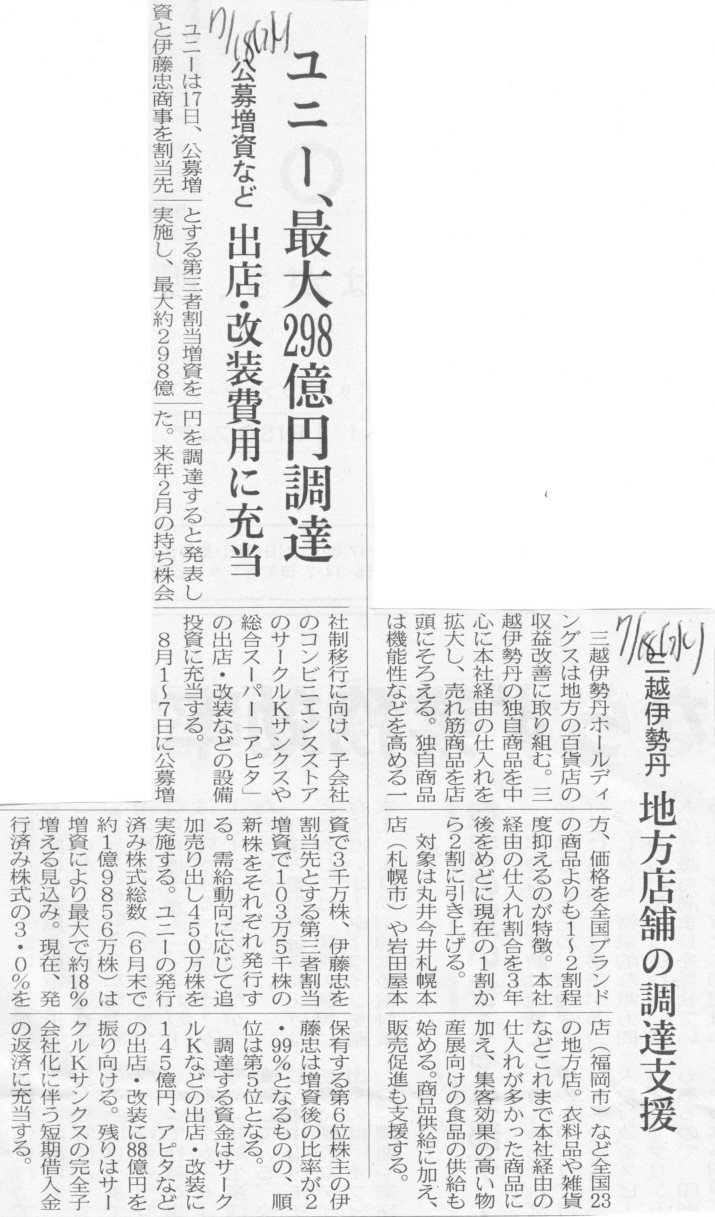

2012年7月18日(水)日本経済新聞

ユニー、最大298億円調達 公募増資など 出店・改装費用に充当

三越伊勢丹

地方店舗の調達支援

(記事)

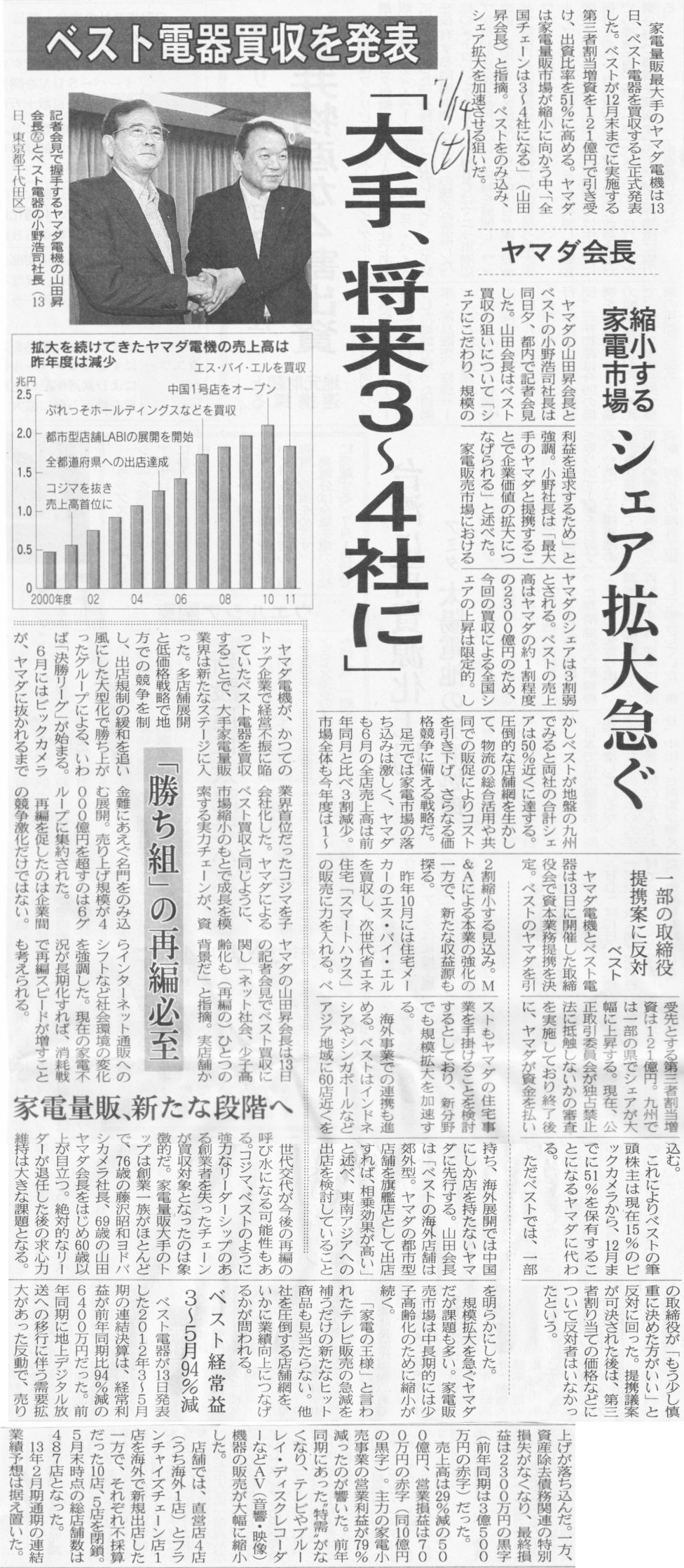

2012年7月14日(土)日本経済新聞

ヤマダ会長 ベスト電器買収を発表 「大手、将来3~4社に」 縮小する家電市場

シェア拡大急ぐ

「勝ち組」の再編必至 家電量販、新たな段階へ

ベスト 一部の取締役 提携案に反対

ベスト経常益 3~5月94%減

(記事)

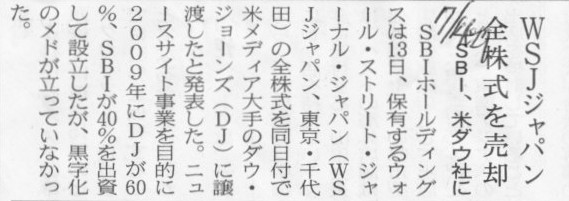

2012年7月14日(土)日本経済新聞

WSJジャパン 全株式を売却 SBI、米ダウ社に

(記事)

2012年7月14日(土)日本経済新聞

米ユニホームは中国製 開幕直前、米議会で反発の声 大統領選にらみ政治問題に

(記事)

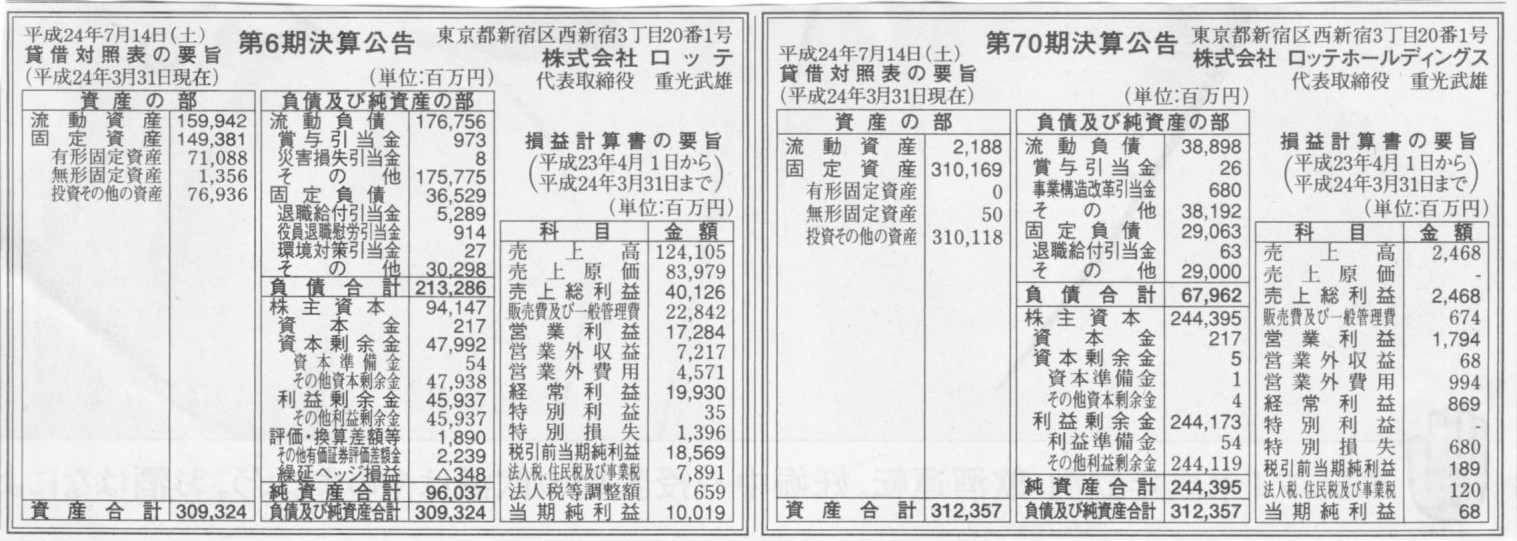

2012年7月14日(土)日本経済新聞 公告

第70期決算公告

株式会社ロッテホールディングス

第6期決算公告

株式会社ロッテ

(記事)

2012年7月14日(土)日本経済新聞

日航の再上場 スカイマークが「歓迎」

(記事)

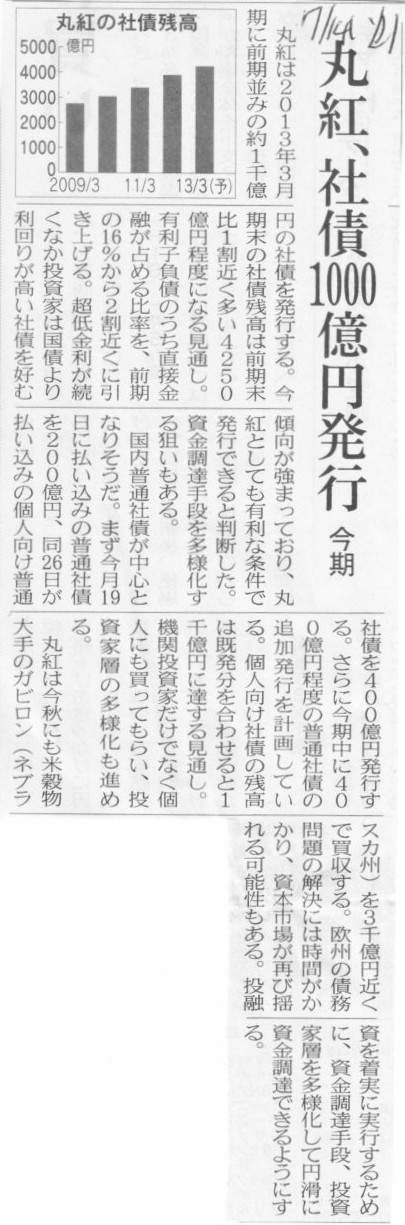

2012年7月14日(土)日本経済新聞

丸紅、社債1000億円発行 今期

(記事)

2012年7月13日(金)日本経済新聞 公告

開発事業資金借入先公募

一般財団法人 日本航空機エンジン協会

(記事)

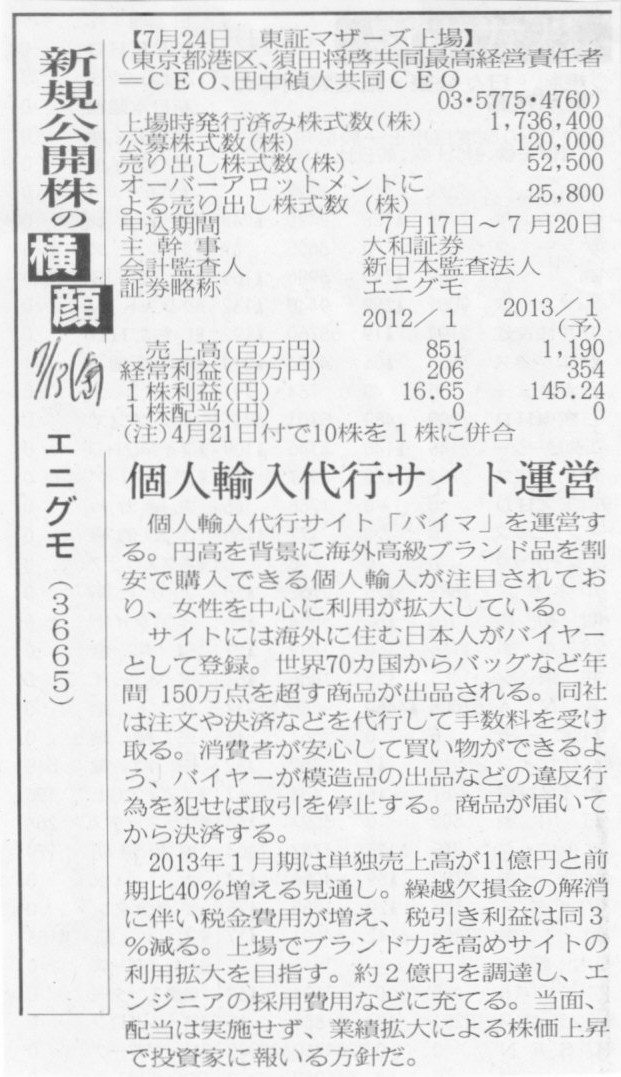

2012年7月13日(金)日本経済新聞

新規公開株の横顔

エニグモ (3665) 個人輸入代行サイト運営

(記事)

2012年7月13日(金)日本経済新聞

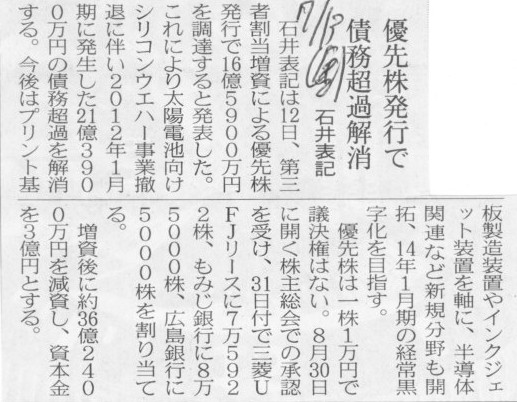

優先株発行で債務超過解消 石井表記

(記事)

2012年7月12日

株式会社石井表記

臨時株主総会の開催予定日および招集のための基準日設定に関するお知らせ

ttp://www.ishiihyoki.co.jp/ihhpsys2_open/HPSDDL01.php/20120712_other_3.pdf?tfile_no=20300792963454096&f=20120712_other_3.pdf

2012年7月12日

株式会社石井表記

第三者割当による優先株式の発行、定款の一部変更、並びに資本金及び資本準備金の額の減少に関するお知らせ

ttp://www.ishiihyoki.co.jp/ihhpsys2_open/HPSDDL01.php/20120712_other_1.pdf?tfile_no=22120792965503038&f=20120712_other_1.pdf

2012年7月12日

株式会社石井表記

「事業再生計画」策定及び業績予想に関するお知らせ

ttp://www.ishiihyoki.co.jp/ihhpsys2_open/HPSDDL01.php/20120712_other_2.pdf?tfile_no=20300792923400096&f=20120712_other_2.pdf

2012年7月13日(金)日本経済新聞

中国で物流競争激化

DHL 上海に中継地点

国有大手 積極投資で対抗

(記事)

2012年7月13日(金)日本経済新聞

北海道エア社長に田村氏 日航前監査役

(記事)

2012年7月13日(金)日本経済新聞

韓国経済、下振れ懸念強く 利下げでも株価大幅安 輸出減速、消費に波及 ウォン安効果は限定的

アジア成長

下方修正 今年6.6%予測 米欧の不振映す アジア開銀

(記事)

2012年7月13日(金)日本経済新聞

アップル

世界の1%超 時価総額 米ITが躍進 6月末、資源は後退

競争が鍛える強さ 新興国、存在感一段と

(記事)

2012年7月13日(金)日本経済新聞

「日航再上場 見送りを」 公平な競争条件なければ 自民決議へ

(記事)

【コメント】

製紙業界の海外売上高は全ての企業が0かと思います。

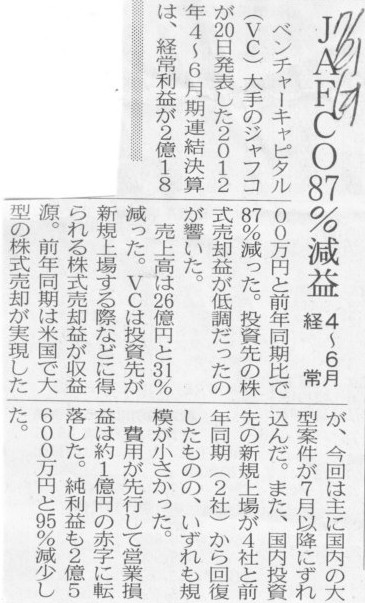

2012年7月21日(土)日本経済新聞

JAFCO87%減益 4~6月経常

(記事)

【コメント】

証券会社が企業の株式の新規上場時も「買取引受け」を行うとすれば、

ベンチャーキャピタルの株式売却益もその分減少することになります。

証券会社は企業に中立であるべきです。

証券会社が新規上場時に「買取引受け」を行うことは、証券会社と、企業や創業者や創業者の支援者やエンジェルやベンチャーキャピタルとが

利益相反の関係になります。

買取引受けなど行わず、証券会社は「手数料収入」へと原点回帰すべきではないでしょうか。

(買取引受けが新たな標準的な形になったのはやはり2008年のリーマン・ショック以降のことなのでしょうか。)

【コメント】

参考までに書いておきますが、金利が低下しても銀行収益は全く圧迫しません。

金利が下がっても利ざやが縮小するわけではありませんので。

銀行は国債を基本的には長期保有するために購入しています。

”基本的には”と書いたのは、銀行業務を考えますと銀行としてはできる限り多く貸し出しに回したいわけですから、

本来は短期保有があるべき姿だ、という意味です。

本来は貸出先が見つかるまでの短期保有のはずなのですが、現在なかなか有望な貸出先が少ないものですから、

結果として残念ながら長期保有になってしまっているわけです。

残念ながら貸し出しに回すための売却を行わないので結果長期保有になっているわけでして、本来は短期保有なのですが、

しかしだからと言って、銀行が国債の売買を繰り返して売却益を得るもしくは益出しをする、といったことはしません。

国債は幸か不幸か価格が一番安定している債券なのです。おそらくこの世で一番価格が変動しない有価証券だと思います。

国債の売買で儲けるのは不可能と言っていいでしょう。

日本の財政状況を考えればそれこそ今すぐクレジット・リスク(デフォルト・リスク)を織り込んで暴落してもおかしくないのですが。

まあ基本的には国債はデフォルトを起こさないと考えてよいと思います。

最後は中央銀行に新規発行分を引き受けさせれば既発分の償還はできますので。

ただそれでも、通貨価値の下落によりインフレは起こると思います。

というわけで、銀行が保有している国債の貸借対照表上の有価証券区分が「満期保有目的債券」に分類されていないことだけがせめてもの救いだな

と感じているところです(銀行が保有している国債は「その他有価証券」に分類されています)。

本来であるならば、すぐに貸し出し先を見つけて貸し出しのための現金を得るために国債を売却するぞ(当然1年以内に)、

という思いを持っていなければならないわけですから、「売買目的有価証券」に分類すべきかもしれませんが。

ここでの「売買目的有価証券」には売却益目的や益出し目的という意味は全くありません。

銀行保有の国債は、本来は「売却目的有価証券」という勘定科目を作ってそこに分類すべきかもしれません(あくまで提案ですが)。

日本では「企業の資金調達コストは最低になっている」という記事がある一方で、次のようなわけの分からない記事もあります↓。

もちろん日本企業の資金調達は金利水準を考えますと日本国内が一番有利です。

わざわざ海外で社債を発行する理由などありません。

仮に金利水準が同じだとしても、外貨建ての社債は円安の時に行うものです。

円高の今外貨建ての社債を発行しても為替レート面でも損をする恐れがあります。

円安の時に外国通貨建てで社債を発行すると、償還時に円高に振れていれば為替変動のメリットを受けられます。

逆の場合ですと、為替予約のコストなどもかかってきますので円換算でのトータルのコストは合計すると結局何ポイントも上昇すると思います。

(”外債”といいますと、外国企業や外国政府が発行している債券を指すことが多いような気がします。

日本企業が外国通貨建ての債券を発行しても外債とは呼ばないと思います。

また、日本企業が外国で債券を発行してもやはり外債とは呼ばないと思います。)

2012年7月19日(木)日本経済新聞

外債発行 最高ペース 日本企業、信用力生かす 1~7月3.9兆円

(記事)

2012年7月21日(土)日本経済新聞

国債の買い意欲旺盛 6月公社債 銀行や生損保、買い越し

(記事)

国債を買い増すためには、

①手許に余剰現金がある

②他の誰かが自社に国債を売るもしくは政府が新たに国債を発行する分を買うのどちらか

の両方の条件が揃わないといけません。

6月に政府が新たに国債を発行したのかどうかは私は知りません。

しかし、一般的に言えば、6月の一ヶ月間の間にいきなり手許の余剰現金が増加するとは思えませんし

他の誰かが6月の一ヶ月間の間にいきなり国債を売る気になった、ということも考えづらいと思います。

記事のグラフも表の細かな数字も正しくないのではないでしょうか。

仮にこの記事のグラフが正しいとすれば、次のようなことは無理やり考えられます。

大手銀行が日銀に売却した分は売りに算入せず、大手銀行が新たに政府から購入した国債は買いに算入する、

という非対称的な統計の取り方をすればグラフはこうなるかもしれません。

銀行にとっては新たな貸出先が見つからない限り国債を売却する理由はありません。

銀行が理由もなく国債を売るとしたら、「売却後すぐに政府から国債を購入するという前提で保有国債を日銀に売却する」

ということしかないと思います。

銀行も生保も損保も、本当は国債は買いたくないが、他によい運用先がないので仕方なく国債を買っているというのが実情だと思います。

【コメント】

基本的には内容は全てデタラメでしょうが、空港を建設すべきでなかったということを忘れないためにスキャンして紹介します。

誰もが建設しないで欲しいと言っていたのに建設してしまった。

新幹線も同じではないでしょうか。

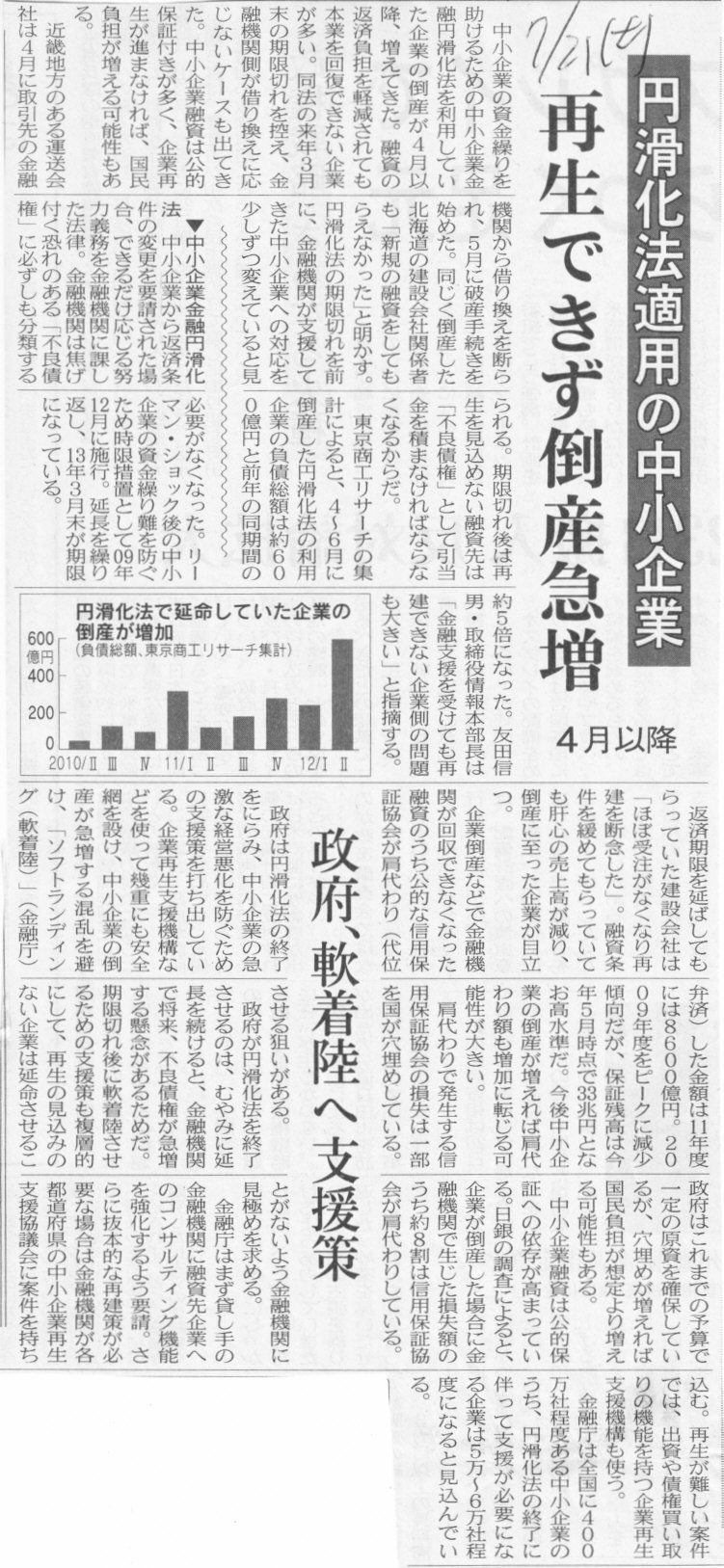

2012年7月21日(土)日本経済新聞

円滑化法適用の中小企業 再生できず倒産急増 4月以降

政府、軟着陸へ支援策

(記事)

【コメント】

貸出金に信用保証協会の保証がついているなら銀行は貸倒引当金を積まなくてよいわけですが。

返済猶予を受けた債権を正常債権から他の債権へ分類を変えなくてよかった理由は、

後付けで信用保証協会の保証を付けたからでしょうか。

期限を延長するくらいですから保証残高は現在も増え続けていると思いますが、

保証残高が仮に減少することがあるすれば、それはその企業が再生したからではなく「既に倒産してしまったから」ではないでしょうか

(保証ではなく代位弁済になったからその分は保証残高としては減少します)。

仮に不良債権に後付けで信用保証協会の保証を付けたのだとすると、

はじめから「その企業は借入金を返済することはしないこと」(税金による穴埋め)を前提に話が進んでいたことになります。

まさにこれは徳政令そのものなのですが。

これは本当に気が遠くなるような話だと思いますが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}