2012年8月5日(日)

2012年8月5日(日)日本経済新聞 そこが知りたい

共同印刷社長 稲木

歳明氏

電子書籍、印刷会社の戦略は? 自前技術生かし分野特化

(記事)

2012年8月5日(日)日本経済新聞 経済史を歩く

コンビニ誕生 (1974年) 資本と家業の結合

革新また革新、流通の主役に

(記事)

キリン、国内下振れで今期営業益予想を下方修正

[東京 3日 ロイター] キリンホールディングスは3日、2012年12月期の業績予想を下方修正した。

連結売上高は2兆2300億円から2兆2200億円(前年比7.2%増)、営業利益は1620億円から1550億円(同8.5%増)へと

それぞれ引き下げた。上期の国内酒類・飲料事業が下振れていることや足元の状況、基盤ブランド強化に向けた投資増を織り込んだ。

トムソン・ロイター・エスティメーツによると、アナリスト6人が過去90日間に出した営業利益予測の平均値は1551億円で、

会社予想はこれと同水準になっている。

<国内ビール類は最需要期の7月も苦戦>

三宅占二社長は会見で「上半期の実績に加え、一番の実績を作る7月の動向を踏まえ、下方修正した」と説明した。7月については、

ビール類、飲料ともに市場は8%程度の減少と低迷したという。キリンは、市場平均をやや上回ったものの、マイナスと厳しい結果となった。

2012年12月期のビール類(ビール、発泡酒、新ジャンル)の販売目標は、従来計画の1億6350万ケースから1億5880万ケースに

下方修正した。上期の1.3%減に対して、下期は0.7%減とした。一方、ノンアルコールビールテイスト飲料は、上期15%減と苦戦した。

下期については、ノンアルコールチューハイの「ゼロハイ」を加えて、5.5%減にとどめたい考えだ。

通期営業利益計画のうち、国内酒類は85億円、国内飲料は20億円引き下げた。

海外事業は計画を据え置き、医薬・バイオケミカルは営業利益で40億円上方修正した。

三宅社長は、下期について「国内ではブランド強化を継続するほか、海外では、堅調な進ちょくを踏まえて、増収増益を目指していく」とした。

海外事業のうち、下振れが続いていた豪州事業については「豪州事業は昨年が底と言ってきたが、その通りになっている。

これから反転が期待できる」とした。

2012年1―6月期は、連結売上高が前年同期比4.0%増の1兆0416億円、営業利益が同21.4%減の572億円になった。

国内でのビール類の販売は計画を下回ったものの、あらたに連結したスキンカリオール社分が加わり、増収となった。

一方、利益面では、東日本大震災の影響で減少していた販売促進費や広告宣伝費が増加したほか、

協和発酵キリンの化学品事業が連結除外となったことなどから2桁の減益となった。

営業利益の通期予想に対する進ちょく率は36.9%。前年同期の通期実績に対する割合は50.9%だった。

<F&Nについては、慎重に真剣に検討>

キリンが約15%を出資しているシンガポールの食品・不動産複合企業、フレイザー・アンド・ニーヴ(F&N)をめぐる問題について、

三宅社長は「そもそもの戦略意図を崩さずにどういう対応がベストか、今後どういう推移になるか状況をしっかり把握しながら、

慎重に真剣に検討している」と述べた。

三宅社長は、F&Nへの出資について「東南アジアで清涼飲料事業をやっていくには、唯一・最大のパートナーとして出資した。

東南アジアの飲料事業にとって大変大切なパートナー」とし、東南アジアでの清涼飲料事業展開が出資の目的と強調。

そのうえで「APBに何かできるとは毛頭思っていない。APBにカウンターオファーするとか、

APBを含めてコントロールに置く考えは持っていない」と語った。APBは、シンガポールで「一番搾り」の販売を行っている。

ただ、いろいろな利害関係者がいるとして、具体的な方策については明言を避けた。

タイの飲料大手、タイ・ビバレッジは、シンガポールの銀行大手OCB銀行が保有するF&N株式と

傘下のアジア・パシフィック・ブルワリーズ(APB)株式を取得。一方、APBの株主であるオランダのビール大手ハイネケンは、

F&Nが保有するAPB株式を取得する提案を行っており、3日が回答期限となっている。

タイ・ビバレッジは、F&Nの株式保有比率を24.1%まで引き上げ、筆頭株主になっている。

キリンは、ドイツ銀行をアドバイザーに起用して選択肢を検討している。

キリンは、2010年7月に約846億円を投じてF&N株式の一部を取得。東南アジアでの飲料事業基盤強化の第一歩と位置付けていた。

<国内総合飲料で新会社設立>

同社は、2013年1月に国内総合飲料会社「キリン」を設立すると発表した。

現在、キリンHD傘下にあるキリンビール、キリンビバレッジ、メルシャンはキリン傘下に移管する。

三宅社長は「新会社と事業会社3社が一体となって、戦略立案・実行できる体制を作る。

今後も厳しい環境が続く中で、スピード感持って戦略を進める」とした。

キリンHDは、グローバル本社の役割に特化する。

また、同社は、今秋に次期中計を発表することを明らかにした。

(ロイター 2012年

08月 3日 19:01

JST)

ttp://jp.reuters.com/article/companyNews/idJPTYE87204C20120803

キリンホールディングス(HD)は3日、ビール類や清涼飲料など国内の飲料事業を統括する新会社「キリン」を

2013年1月に設立すると発表した。新会社はキリンビールなど主要3社を傘下に収め、国内市場での事業連携や効率化を進める。

少子高齢化で市場が縮小するなか、国内事業に特化した新会社の設立で再成長を目指す。

キリンの資本金は5億円で、キリンHDが全額を出資。磯崎功典・キリンビール社長がトップを兼務する。

キリンHDは新会社にキリンビール、キリンビバレッジ、ワイン大手のメルシャンをそれぞれ移管した上で、海外戦略に専念する。

新体制への移行を機に、成長に向けた事業計画を立てるほか、商品開発などで3社の事業連携を進める。

物流など後方部門の重複業務を一元化することを検討している。

事業会社同士の統合は「現時点では予定はない」(三宅占二・キリンHD社長)としている。

(日本経済新聞 2012/8/3

20:00)

ttp://www.nikkei.com/article/DGXNASDD030D6_T00C12A8TJ1000/

キリンホールディングス株式会社

平成24年12月期 第2四半期決算短信〔日本基準〕(連結)

ttp://www.kirinholdings.co.jp/irinfo/library/tansin/pdf/2012_2q_tanshin.pdf

キリンホールディングス株式会社(社長 三宅占二)は、国内綜合飲料新会社「キリン株式会社」を2013年1月に設立することを

本日開催の取締役会で決定いたしました。今後の国内綜合飲料事業のさらなる成長に向けて、「キリン株式会社」と

事業会社(キリンビール社、キリンビバレッジ社、メルシャン社)が一体となって、綜合飲料戦略を加速します。

キリングループは、長期経営構想(KV2015)において「酒類事業と飲料事業のバリューチェーン全体での連携を強化し、

お客様と社会の期待に応える価値の創造をめざす」綜合飲料戦略をこれまで推進しており、一定の成果を収めています。

一方、日本の酒類および飲料市場は、今後も厳しい環境が続くものと予想され、国内綜合飲料事業のさらなる成長を目指し、

スピード感をもって「ブランドを基軸とした経営」を核とした戦略を推進するために、

この度グループ内組織再編を行い、「キリン株式会社」を設立することといたしました。

なお、この組織再編により、現在のキリンホールディングス社傘下のキリンビール社、キリンビバレッジ社、メルシャン社は、

2013年1月に「キリン株式会社」傘下に移管します(※)。

※ 「キリン株式会社」は、キリンホールディングス社子会社であるキリングループオフィス社(キリングループにおける機能分担会社)を

組織再編したうえで商号変更した子会社とする予定です。

新体制への移行に際しての組織再編手法等は、今秋を目処に決定の予定です。決定次第、速やかに開示いたします。

以上

キリン株式会社 概要

(1) 会社名 キリン株式会社

(2) 所在地 東京都渋谷区神宮前六丁目26番1号

(3) 資本金 5億円

(4) 代表取締役社長 磯崎 功典

(5) 主な業務内容 国内綜合飲料事業の事業管理ならびに専門サービスの提供

(6) 設立

2013年1月(予定)

【コメント】

まずはキリンの中間決算から見てみましょう。

>2012年1―6月期は、連結売上高が前年同期比4.0%増の1兆0416億円、営業利益が同21.4%減の572億円になった。

>国内でのビール類の販売は計画を下回ったものの、あらたに連結したスキンカリオール社分が加わり、増収となった。

とあります。

簡単に言えば、売上高は4%増加したのに営業利益は21%以上減少した、ということです。

もちろん、売上高と営業利益は単純な比例関係にあるわけではありませんが、営業利益の減少がやはり目にとまるかと思います。

売上高は増加したのに営業利益は大幅減少、となりますと、考えられる要因はやはり「連結調整勘定の償却」になるかと思います。

そう、あのブラジル・スキンカリオール社の高額買収のことです。

ブラジル・スキンカリオール社を高く買い過ぎた影響がこのような形で表れています。

一回目の株式取得の時点で一定額の連結調整勘定は発生していたかと思いますが、

追加支出した分がさらに全額連結調整勘定として計上されているはずです。

連結調整勘定の償却もキリンの当初の想定をはるかに超えるものとなっているでしょう。

国内を中心に売上が堅調であったので営業利益の減少というだけで済んでいるのです。

もしこれが何らかの要因(ビールであれば冷夏)で売上が減少していたら連結調整勘定の償却(毎期定額・固定費)が原因で

営業赤字転落ということもあり得たのです。

その場合、多くの責任はブラジル・スキンカリオール社の高過ぎる買収額にあったことになります。

売上が堅調であったがためにこの問題点が見えなくなっているだけなのです。

営業黒字だから問題ない、ではないのです。

海外企業の買収は難しいなと改めて思いました。

連結調整勘定は20年間かけて償却していくことになると思います。

キリンも、私自身も、そして他の企業も、このたびの連結調整勘定の償却を教材に、

20年間かけて、買収額とは何か、そしてグローバル化とは何かについて学び続ける必要があるでしょう。

「はいあがろう」

参考までに書いておきますと、売上高や営業利益額は会計基準によっても変動します。

同じケース数を販売しても適用する会計基準によって売上高は変わりますし、

同じケース数や同じ売上高であっても適用する会計基準が変われば営業利益額のみ変わるということもあります。

例えば、現在ビール会社は工場から酒屋や居酒屋に向けてビールを「出荷」した時点で売上高を計上していると思います。

これを出荷基準と言います。

ところが、収益認識基準を検収基準に変更すれば、酒屋や居酒屋がビールを「受け取った」時点で売上高を計上することになります。

ビールは鮮度も大切であり配送網も確立していることから工場から酒屋や居酒屋まで何日もかかることはないでしょうし、

一般家庭への荷物の宅配とは異なり、再配達ということはまずないでしょうから、ビールの受け取り日が何日か遅れるということもないでしょう。

そうしますと、出荷基準から検収基準へ収益認識基準を変更しても売上高の認識は1日か2日遅れるだけでしょう。

仮に全社で平均して売上高の認識が2日遅れるとしますと、

2÷365=0.005479...

つまり、出荷基準から検収基準へ収益認識基準を変更した初年度の売上高は約0.55%減少することになります。

まあ、初年度の売上高が0.55%減少しても社内外に何か大きな影響があるとは思えませんし、

収益認識基準変更の2年目以降は売上高は元に戻りますので出荷基準から検収基準へ変更しても数年単位で見れば影響はないに等しいわけですが、

ここでは会計基準の変更が売上高にどう影響を及ぼすのかを見るために書きました。

(売上高が2年目以降は元に戻る理由は、2年目以降は、

2日分売上高が前期から繰り越されてくると同時に2日分売上高が来期へ繰り延べられるからです。)

この他にも、ビール会社であれば、収益認識基準により「酒税込み売上高」と「酒税抜き売上高」があり得ます。

出荷基準か検収基準かよりも、こちらの方が金額面でのインパクトははるかに大きいわけですが。

日本基準であれば「酒税込み売上高」、IFRSであれば「酒税込み売上高」となりますが、

日本基準でも「酒税抜き売上高」で正式な売上高として発表や開示(決算短信や有価証券報告書)することは認められると思います。

なお、営業利益の金額は「酒税込み売上高」と「酒税抜き売上高」とで同じになります。

先ほど、

>営業活動そのものの費用に関しては会計基準の変更により費用額が変わることはほとんどない

と書きましたが、細かいことを言い出すと、例えば次のようなことは考えられます。

ビールを酒屋や居酒屋まで運搬する配送料金は酒屋や居酒屋が負担している(ビール販売代金に含められている)と思いますが、

便宜上配送料金自体はビール会社がまとめて運送業者に支払っていると思います。

そうしますと、仮に、ビールの収益認識が2日遅れるとした場合、

配送料金の支払いはどのように費用計上していくべきか、という問題はあるかと思います。

会計処理が煩雑になり過ぎるのでそこは費用収益対応の原則はあまり重視せずに今期支払った分ということで

全額支払配送料というふうに費用計上していくのか、それとも、

何か日数か配送回数か配送距離かで割り算して(配送の都度の個別料金であれば計算しやすいのですが)

配送料金も期間配分して該当分を来期に繰り延べるのか、という問題があるかと思います。

もし配送料金も期間配分するなら、営業活動そのものの費用も会計基準の変更により費用額が変わる、といったようなことが言えるのかな、

と思いました。

おそらく実務上はそこまではせずに、収益認識基準が変更になるとしても、

単純に今期支払った分ということで全額支払配送料というふうに費用計上していくことになると思います。

(ですから、現在でも本当に厳密に言うなら、費用収益対応の原則は、守られていないと思います。

売上高は3月31日に計上することがあるでしょうが、配送料の支払いは4月以降でしょう。

本当に細かく言うと、経過勘定項目として「未払配送料」勘定が出てくるはずです。)

脱線が長くなってしまったのですが、ではキリンビールは会計基準の変更を行った結果、営業利益額が減少したのかと言えば、

そうではありません。

会計基準に変更は一切ありません。

連結調整勘定の償却のみが原因で営業利益額は減少したのです。

注記事項

(3)会計方針の変更・会計上の見積の変更・修正再表示

(2/38ページ)

他にも決算短信を見てみましょう。

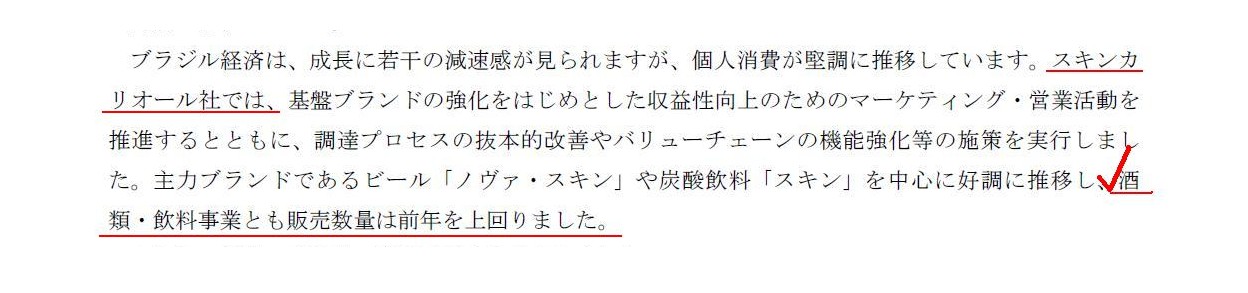

スキンカリオール社自体はまずまずの経営状況にあるようです。

酒類・飲料事業とも販売数量は前年を上回った、と書いてあります。

おそらく、売上高も営業利益も前年を上回っているのだと思います。

オリンピックも控えていますし、商品の販売価格の下落はまず考えられないと思います。

連結経営成績に関する定性的情報

<海外酒類・飲料事業>

(5/38ページ)

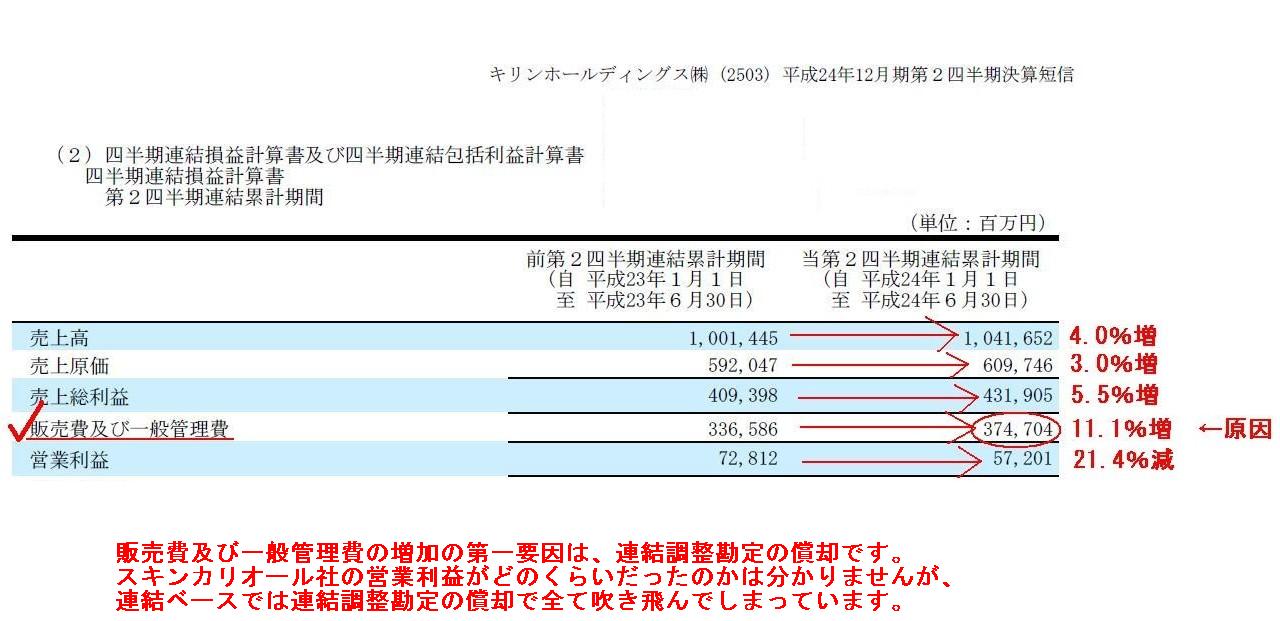

連結損益計算書を見ますと、連結調整勘定の償却がいかに大きなマイナス要因になっているか分かります。

売上高、売上原価、売上総利益までは堅調の一言です。

スキンカリオール社買収の効果もあるでしょう。

しかしその後にやはり買収額が高過ぎたことの影響が出ています。

販売費及び一般管理費の増加の第一要因は、連結調整勘定の償却です。

スキンカリオール社の営業利益がどのくらいだったのかは分かりませんが、

連結ベースでは連結調整勘定の償却で全て吹き飛んでしまっています。

四半期連結損益計算書 第2四半期連結累計期間

(10/38ページ)

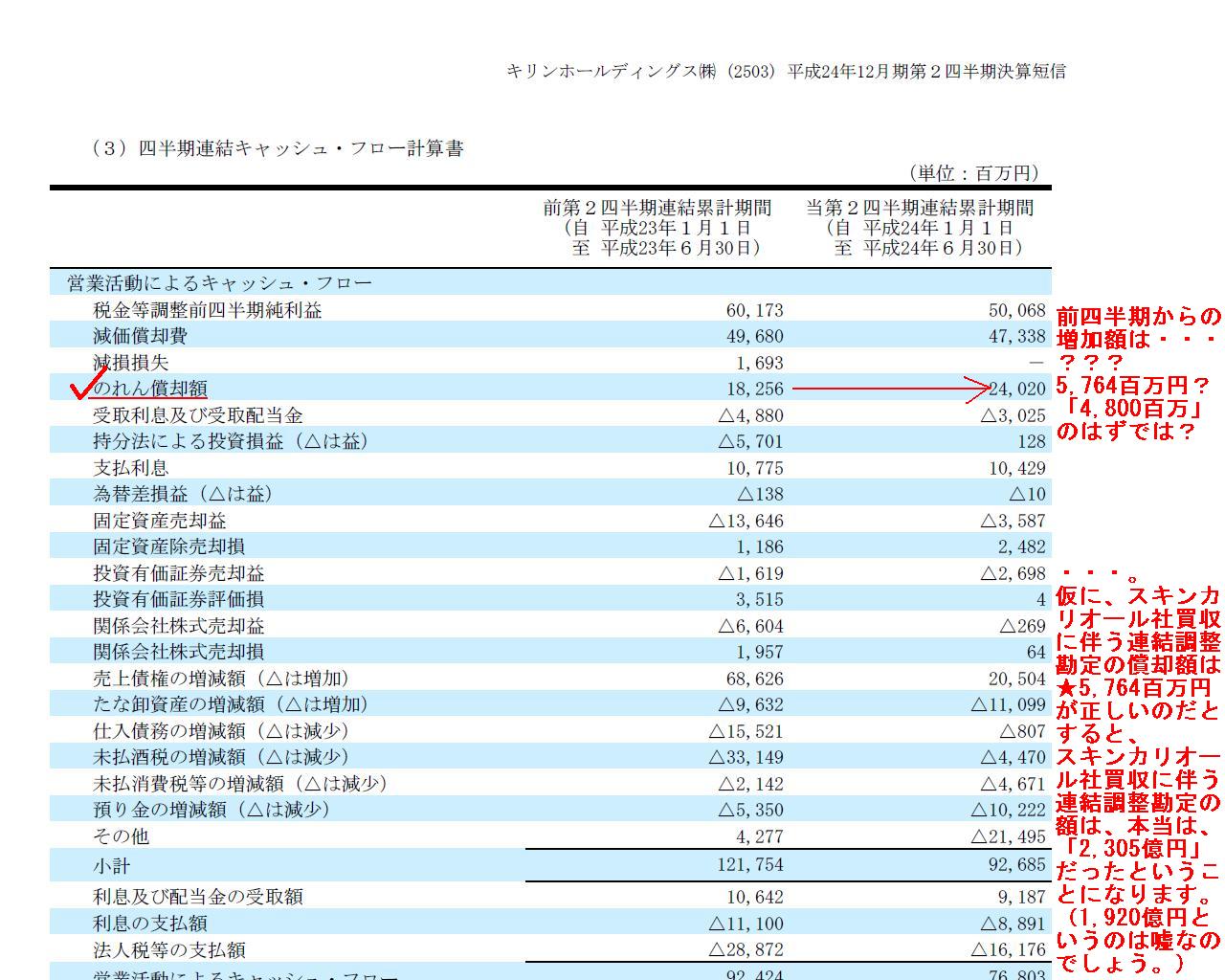

連結キャッシュフロー計算書を見ますと、「のれんの償却額」という項目があります。

この中にスキンカリオール社買収に伴う連結調整勘定の償却額は含まれています。

2011年7月1日から2012年6月30日の間にスキンカリオール社以外にキリンホールディングスの連結子会社になった会社はありませんので、

「のれんの償却額」の増加分は全額スキンカリオール社買収に伴う連結調整勘定の償却分です。

決算短信の後ろの方に載っています「決算補足説明資料」を見ますと、スキンカリオール社買収に伴う連結調整勘定の償却額は

この6ヶ月間で48億円です。

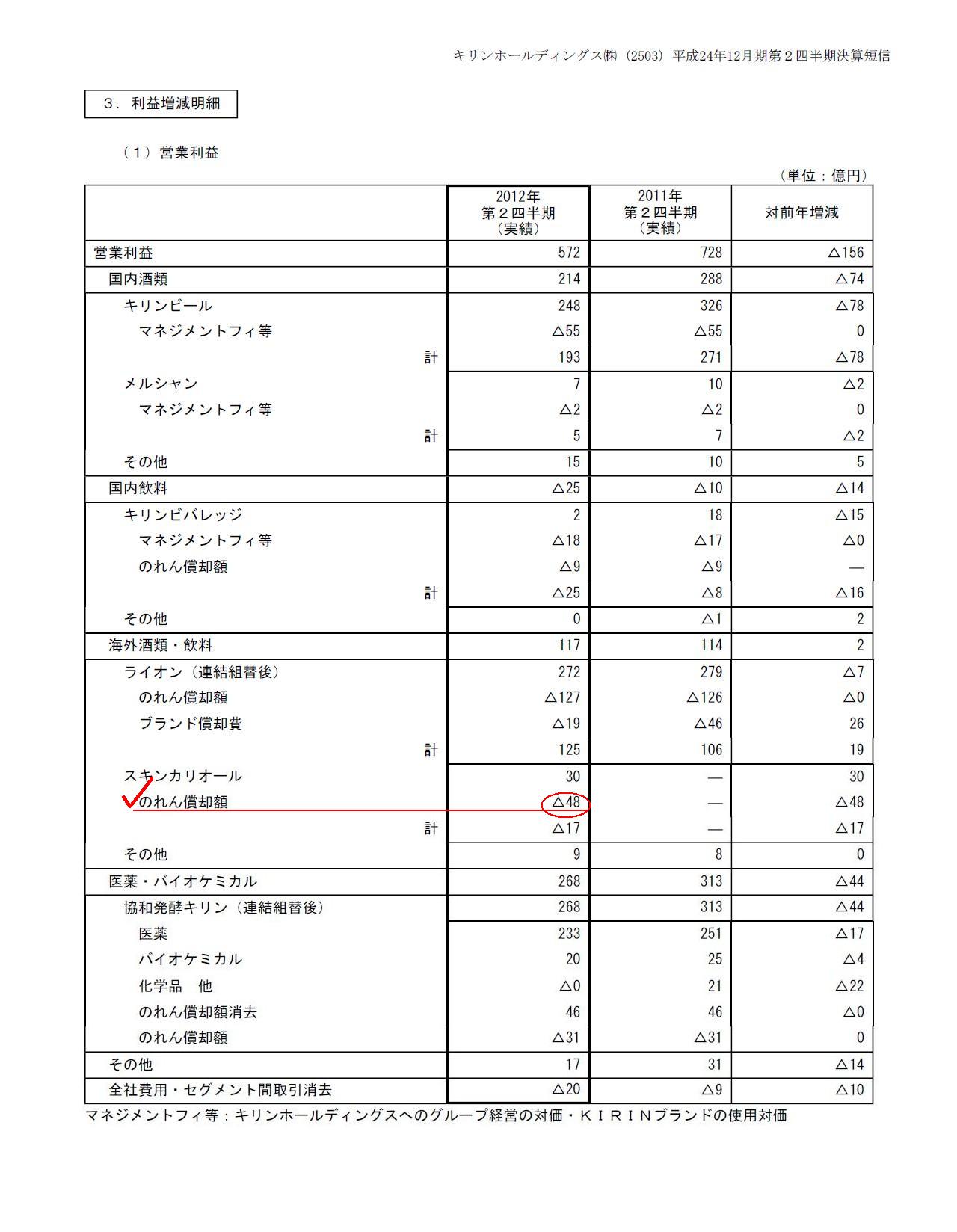

3. 利益増減明細

(1)営業利益

(19/38ページ)

↑この表の見方ですが、スキンカリオール社のこの6ヶ月間の営業利益額は30億円であったということになります。

スキンカリオール社の営業利益は30億円だったのですが、スキンカリオール社の連結調整勘定の償却は48億円でした。

したがって、スキンカリオール社を子会社化したことによる連結営業利益へのインパクトは、

マイナス17億円ということになります。

上の方で、

>スキンカリオール社の営業利益がどのくらいだったのかは分かりませんが、

>連結ベースでは連結調整勘定の償却で全て吹き飛んでしまっています。

と書きましたが、このことを裏付けるかのような表や数値と言えるかと思います。

キリンはスキンカリオールを今後のグローバル化やブラジルの経済発展等を見据え、長期的視野に立って買収したのだと思いますので、

買収直後の半年や1年の業績のみで判断するのは間違いなのですが、

参考までに連結子会社化した最初の半年間という短期的視点のみで業績を見るならば、

連結営業利益へはマイナスの影響しかなかったという言い方ができるかと思います。

前四半期からの増加額は・・・

???

5,764百万円?

「4,800百万円」のはずでは?

・・・。

仮に、スキンカリオール社買収に伴う連結調整勘定の償却額は

★5,764百万円

が正しいのだとすると、

スキンカリオール社買収に伴う連結調整勘定の額は、本当は、

「2,305億円」

だったということになります。

(1,920億円というのは嘘なのでしょう。)

連結調整勘定の額は2000億円を超えていたか、やっぱりな、というのが率直な感想です。

追加支出した分は全部連結調整勘定になりますので、それだけで1000億円以上は連結調整勘定の額は増加するなと思っていましたので。

四半期連結キャッシュフロー計算書

(12/38ページ)

他にも、「決算補足説明資料」の記載内容は何かおかしいなと思うところが多いように感じます。

非常の多くのページにおかしいと感じる点がありますので全てはキャプチャーし切れませんが、

例えば、17/38ページにはEBITDAの計算式や計算結果が載っています。

EBITDAは特別損益は足し戻すことはしないことが一般的かと思います。

また、EBITDAの計算に関して一般的なことを言いますと、のれんの償却を足し戻す(のれん償却前の営業利益を計算する)わけですから、

スキンカリオール社は営業利益はプラスであることを考えると(今期から連結子会社化)、

EBITDAは対前年比で必ず増加するかと思います(17/38ページではマイナス3.8%となっていますが)。

また、全く同じ理由で、(EBITDAとほとんど同じことですが)のれん等償却前の営業利益も対前年比で必ず増加するかと思います。

17/38ページではマイナス13.1%となっていますが。

他にも、29/38ページを見ますと、2012年通期の連結営業利益の予想が対前年比で8.5%増となっています。

上半期の6ヶ月間では対前年比で21%以上の減少だったのですが、なぜ通期では8.5%増となるでしょうか。

EBITDAは対前年比で22.4%増、のれん等償却前営業利益も対前年比で8.9%増との予想です。

確かに、ビールはこの7、8、9月が売上が増加する勝負の月なのは分かりますが、

それでもいきなりここまで営業利益額が急増するということは考えられないでしょう。

31/38ページを見ますと、スキンカリオール社の通期の営業利益は152億円との予想です。

上半期の6ヶ月間で営業利益は30億円だったわけですが、なぜ通期では152億円に急増するのでしょうか。

ブラジルは赤道直下とは言え、国土の多くは南半球です。

季節は北半球の正反対であり、今冬なのです。

これからしばらく冬の季節が続きます。

赤道直下なので冬という季節の影響は小さいのかもしれませんが、それでも少なくとも冬にビールの売上が伸びることはあり得ません。

18/30ページには、主要在外会社の取込期間が書かれていまして、

2012年第2四半期(実績)の在外子会社の取り込み期間が2011年10月〜2012年3月となっています。

同様に、30/38ページには、

2012年通期(予想)の在外子会社の取り込み期間が2011年10月〜2012年9月となっています。

連結決算上、親会社と子会社の決算日は基本的には同じにしないといけないのですが、

確か決算日のずれが3ヶ月未満であればそのまま財務諸表を取り込んでよかったと思います。

ところがこれらの記載を見ますと明らかに期間がずれているかと思います。

各在外子会社の決算日がいつなのかは分かりませんが、わざわざ3ヶ月ずれた会計期間の財務諸表を取り込むのはおかしいでしょう。

これなら四半期ずらせばちょうど日本と同じ四半期ないし通期の財務諸表を取り込めるわけですから、

主要在外会社の取込期間は完全に日本と合わせるべきだと思います。

35/38ページには、主要な上場連結会社損益の2012年通期予想が載っています。

協和発酵キリンの売上高予想や連結純利益予想等が載っているのですが、

「のれん償却額消去とのれん償却額が両方記載されている、と思ったらその金額が異なっている」

な、何を言っているのか分からねーと思うが

これは一体何の表なのか全く分かりません。

何をどう読めばいいのか何一つ分かりません。

他にも、これは一体どういうことなのだろうか、と首をひねりたくなるような記載ばかりだったような気がします。

意味が分からない記載ばかりで、そのような記載は多過ぎて書ききれないくらいです。

ビール業界内部の人であれば、これはおかしいな、とすぐに気付くような記載もたくさんあったのではないでしょうか。

私はビール業界内部の人間ではないので、そのような箇所は正しいか間違っているかすら判断つかなかったのですが。

最後に、これだけは書いておこうと思った部分があります。

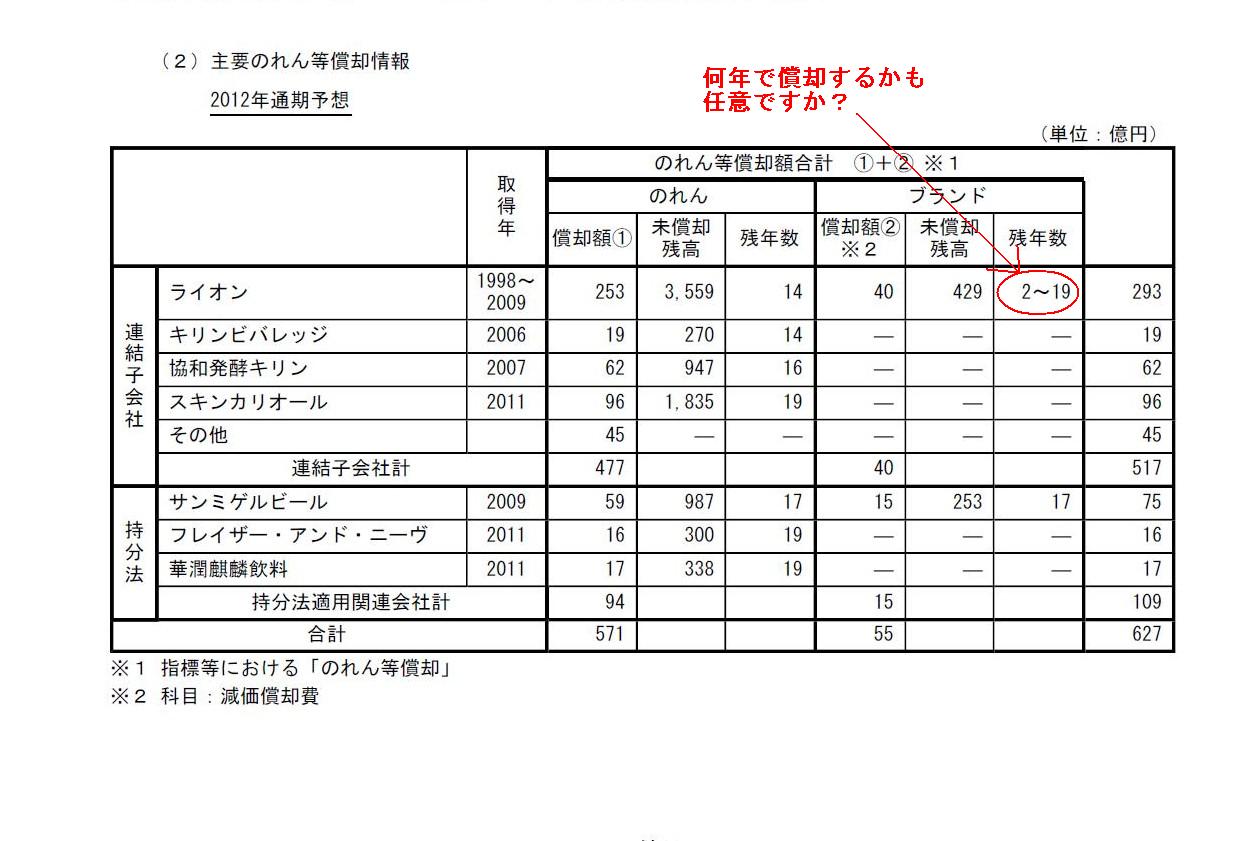

主要のれん等償却情報

(35/38ページ)

未償却残高や残年数などと書かれており、さもまっとうそうな表ですが、根本的に間違っている点があります。

それは「ブランド」と呼ばれる勘定科目に対し償却を行ったりしている点です。

ブランド等の償却というのは、一般的に言えば、

企業買収に伴い取得した、被取得企業の貸借対照表には載っていなかった無形固定資産類の償却を指しているかと思います。

この点については、ソニーのコロンビア・ピクチャーズ買収について書きました。

2012年4月11日(水)

http://citizen.nobody.jp/html/201204/20120411.html

買収の対価の一部は被買収企業が有する無形固定資産への対価だから、

(連結)貸借対照表にのれんとは別に無形固定資産の価額を設定して貸借対照表に記載する、

という考え方です。

この無形固定資産の中には、ミュージシャンとの契約、ミュージック・カタログ、商標、インターネットのドメイン名、顧客リスト、

注文残高等、演劇、本、歌詞等の著作物、免許、フランチャイズ契約等、特許技術、製法・工程等、があります。

しかし、これらに価額を付けて(連結)貸借対照表に載せることは言わば「自家創設無形固定資産」です。

それらの無形固定資産に一体どれくらいの価値があるのかは金額では表せないのです。

これらに任意に金額を付けることは客観性が全くないと言ってよいのですし、その償却年数も極めて恣意的なものになります。

したがって、「自家創設無形固定資産」を計上することは会計理論上は完全に間違いです。

なお、日本基準では「自家創設無形固定資産」を計上することは認められていませんので、

その点からもキリンの「決算補足説明資料」のこの表は間違いであることが分かります。

仮に、「自家創設無形固定資産」の計上を認めている会計基準を適用している企業を子会社化した場合は、連結決算上は、

「自家創設無形固定資産」は過去に遡って全額のれんに振り替えて日本基準に従い償却を行った上で連結手続きに入るか、

もしくは、「自家創設無形固定資産」は子会社化と同時に全額償却を行い利益剰余金を減少させた上で連結手続きに入る、

ということになると思います。

過去にのれんとは別にわざわざ「自家創設無形固定資産」を設定したわけですから、

今になってのれんに振り替えるのも何か違う気がします。

「ではわざわざ価額を別にしたのは何だったのか」という話になるような気がします。

もちろん「いやそれはそもそも全額のれんが正しかったわけだし」という意見があるのも分かりますが。

まあ、どちらがより正しいかは意見は分かれるところだとは思いますが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}